中國新能源汽車市場走勢

2022年10月,中國新能源汽車產(chǎn)量75.2萬輛,環(huán)比下降0.8%,同比增長85.0%,滲透率環(huán)比升至29.4%。 新能源汽車1-10月產(chǎn)量559.0萬輛,同比增長108.4%,累計滲透率達24.7%,對汽車市場增長貢獻率超80%。

中國新能源汽車市場結(jié)構(gòu)

-

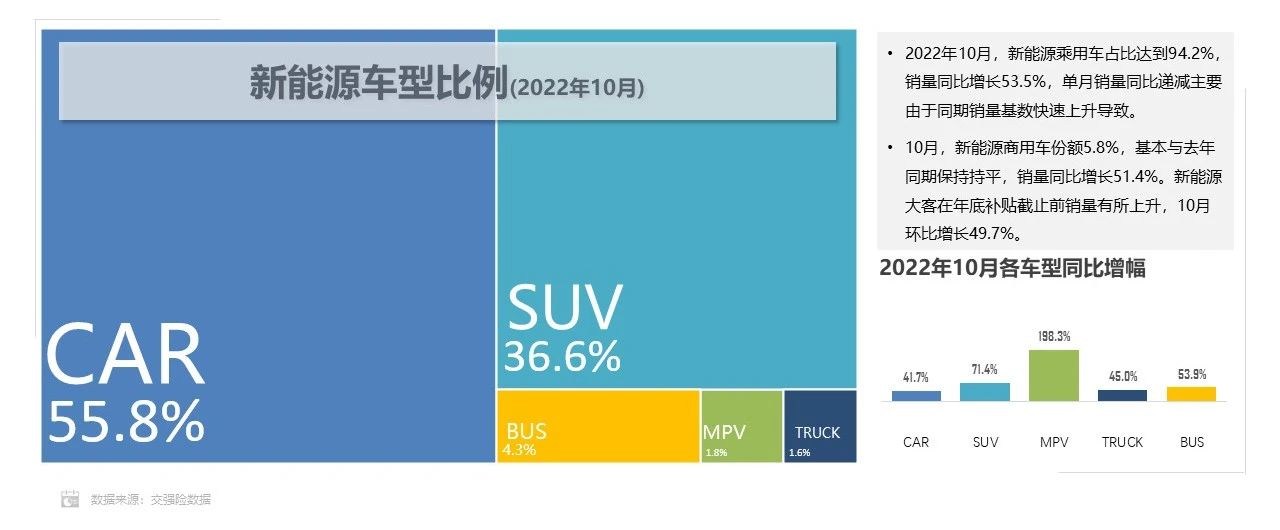

2022年10月,轎車占比55.8%,比去年同期低4.6個百分點;

-

SUV則提高3.8個百分點;

-

客車份額基本持平,銷量仍依然保持增長。

動力電池-裝機量整體走勢

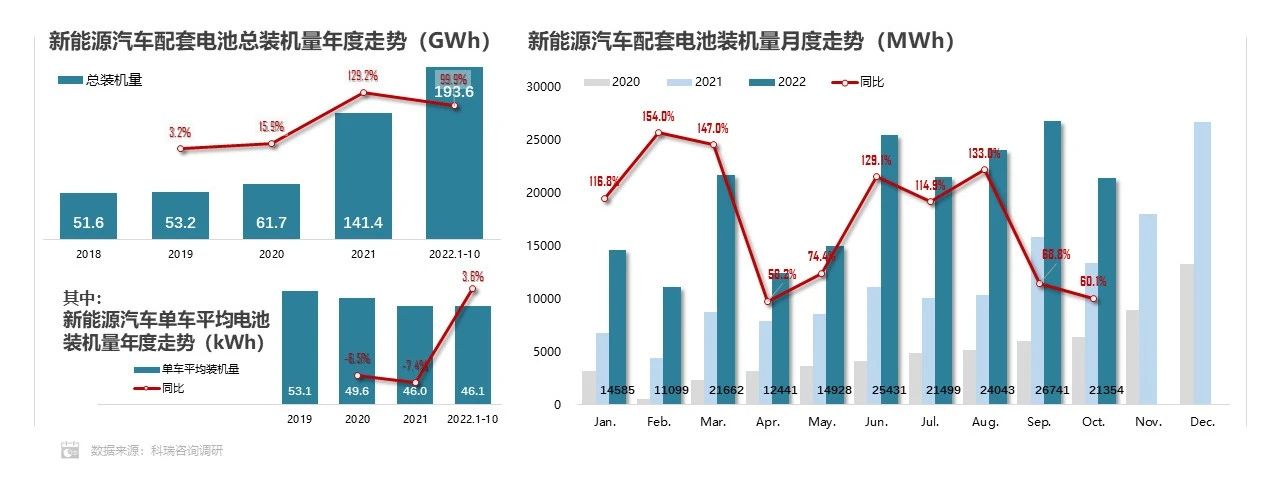

2022年10月,新能源汽車動力電池裝機量21.4GWh,同比增長60.1%。2022年累計裝機量193.6GWh,同比增長99.9%。 “金九銀十”未能如期到來,銷量同環(huán)比水平不及同期,在裝機量上也同步發(fā)生了回調(diào)。單車電量方面,1-10月的平均單車裝機量保持在46.1kWh,同比增長3.6%。

動力電池-市場配套結(jié)構(gòu)

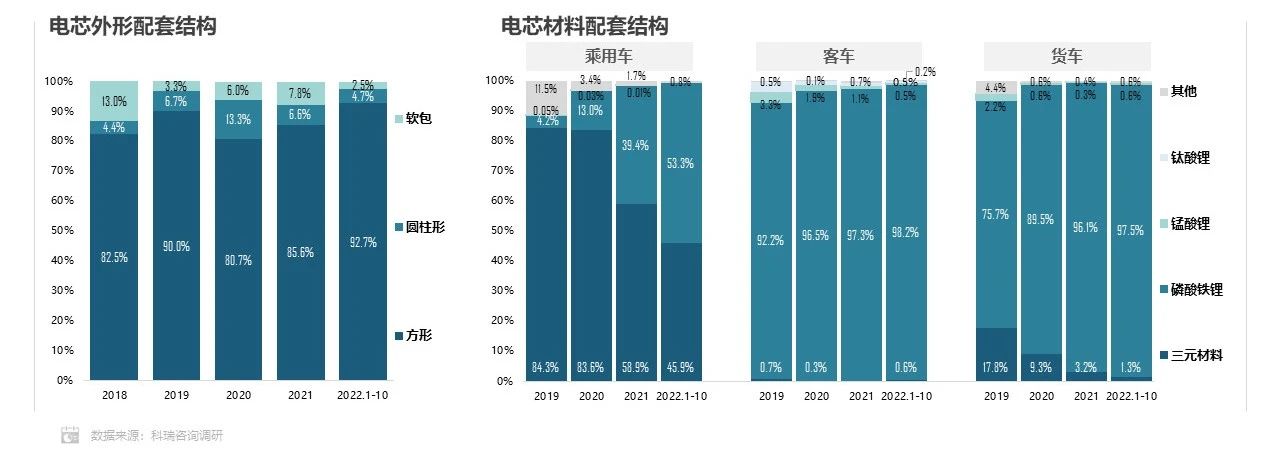

從外形上看,方形電池累計占比達到了92.7%,同時比克電池、孚能科技等企業(yè)也在大圓柱、軟包電池上尋求突破,但短期內(nèi)國內(nèi)方形主導(dǎo)的局面不會被打破。 磷酸鐵鋰電池在短期內(nèi)依然保持快速增長,10月鐵鋰電池份額超67%,環(huán)比增長5.3%。當前磷酸鐵鋰能量密度基本可以滿足當前市場中端車型需要,且近期正極材料價格又有繼續(xù)上漲趨勢,鐵鋰電池的成本優(yōu)勢可進一步顯現(xiàn)。

動力電池-電芯企業(yè)配套情況

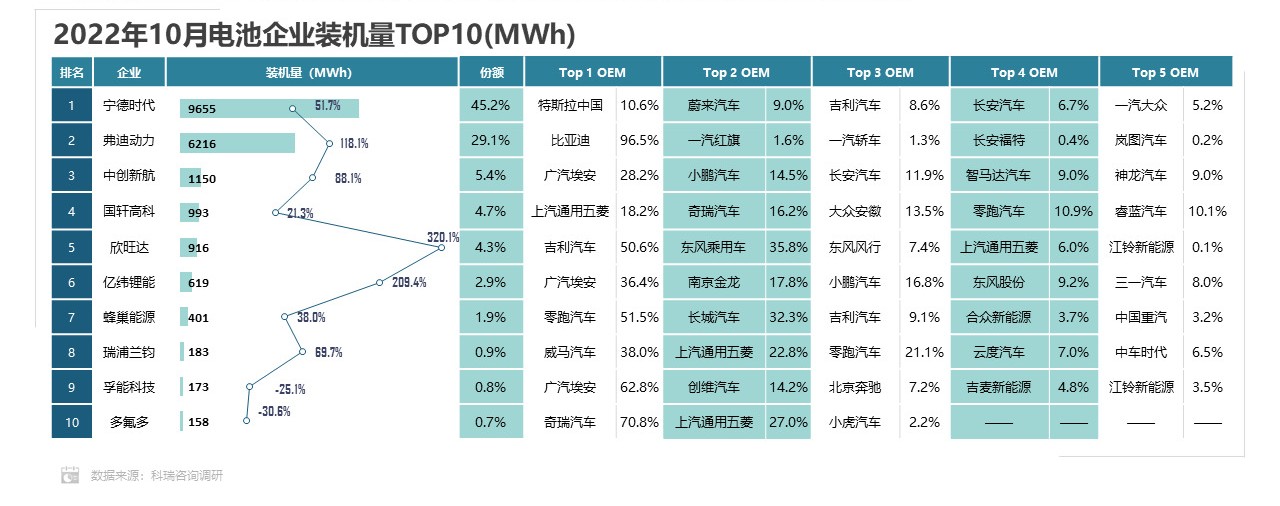

寧德時代電池裝機量占比45.2%,份額環(huán)比減少4.2%,弗迪電池份額增至29.1%。前十企業(yè)配套量占比超95.9%,電芯配套市場集中度保持上升趨勢。 極氪001支撐欣旺達裝機量快速增長,爆款車型對腰部供應(yīng)商影響較深。

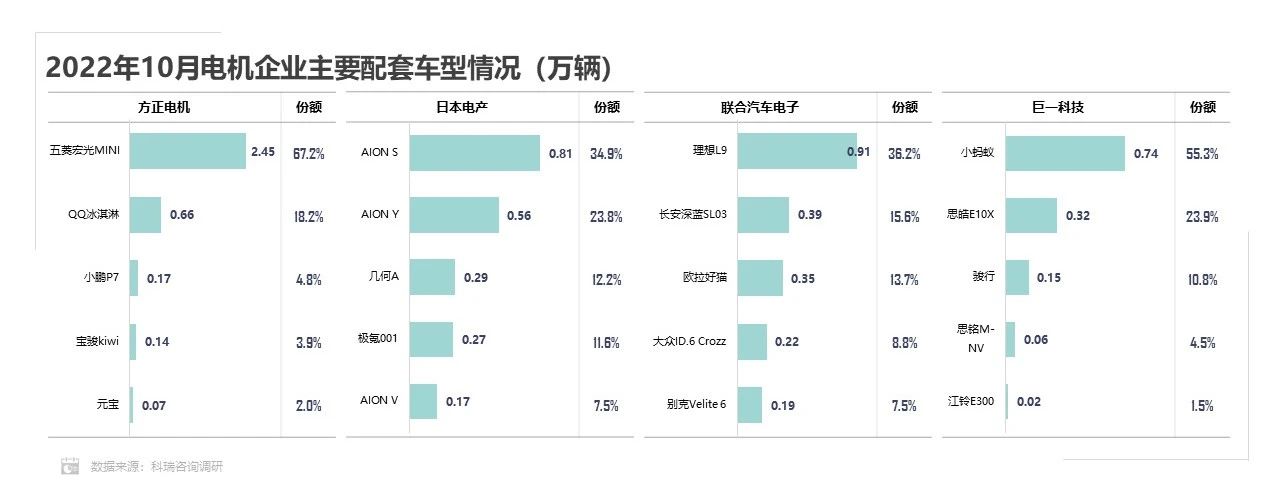

驅(qū)動電機-企業(yè)配套情況

10月新能源汽車銷量低于預(yù)期,電驅(qū)系統(tǒng)配套量環(huán)比下降。 10月理想L9交付批次采用蜂巢電機替代了大部分匯川電機,導(dǎo)致匯川本月配套量同比出現(xiàn)較大幅度下降。

長安深藍SL03逐步上量,成為聯(lián)合電子又一增長支撐。 廣汽集團8月成立電驅(qū)動科技公司,11月成立電池公司,三電配套體系逐步成型,未來電驅(qū)動系統(tǒng)將走向自研自產(chǎn)自配的軌道。

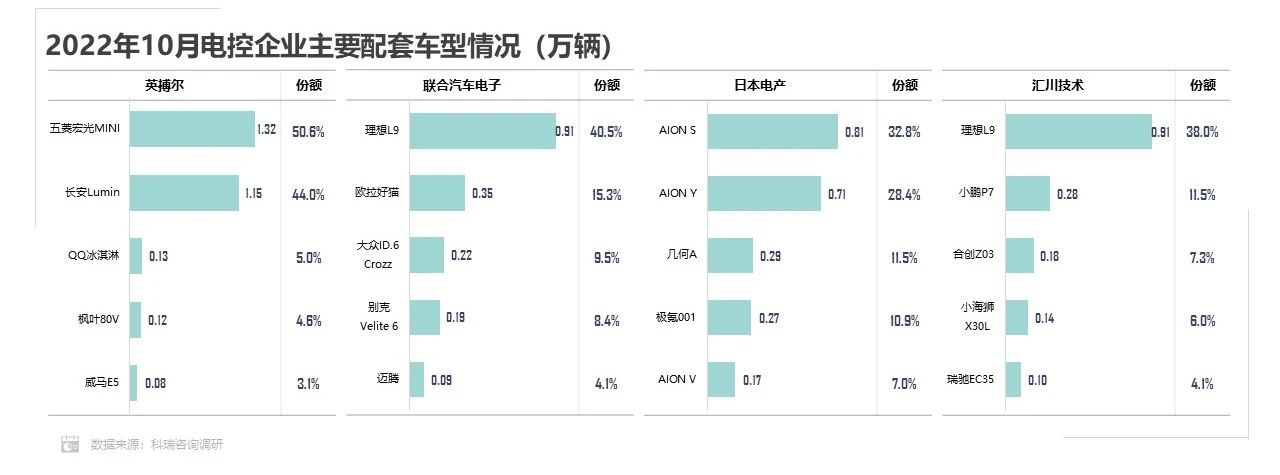

10月,電控市場配套結(jié)構(gòu)整體保持穩(wěn)定。前十電控配套企業(yè)合計占比75.1%,行業(yè)集中度環(huán)比下降2.4%。 長安深藍SL03的銷量上升為中車時代配套量增長做出重要貢獻。

-

英搏爾圍繞中低功率車型,拿到了大量市場份額

除部分自配企業(yè)外,中高端車型電控配套有向聯(lián)合汽車電子、日本電產(chǎn)、匯川技術(shù)三家集中的趨勢。

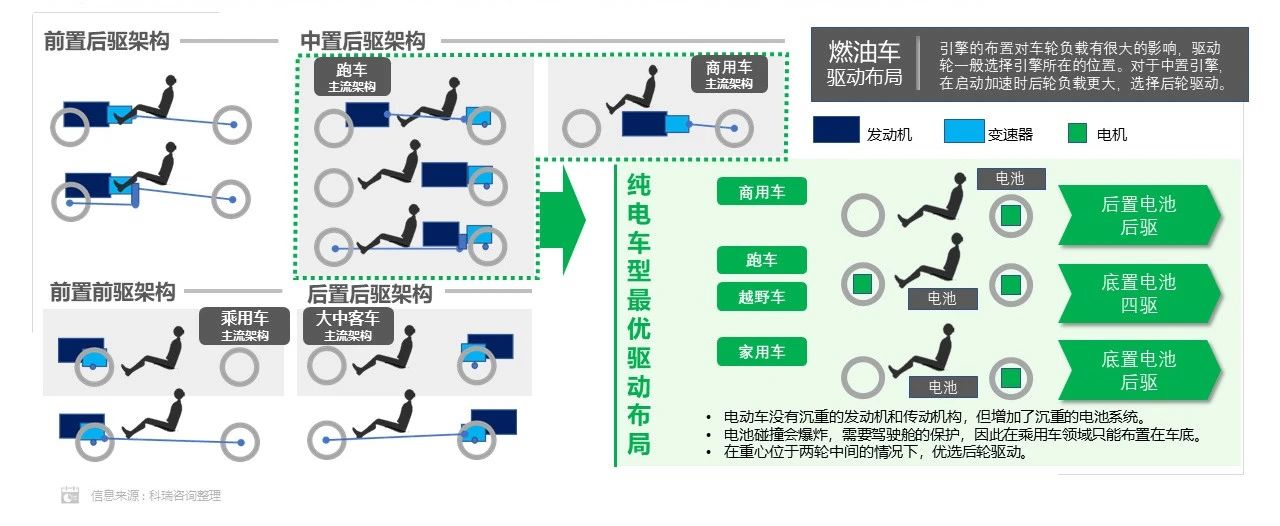

純電動汽車平臺的發(fā)展趨勢

純電汽車在前后輪負載方面,與中置引擎車輛非常相似。在產(chǎn)品平臺的革新方面,中置引擎車型可作為純電產(chǎn)品的概念參考。

純電乘用車設(shè)計在空間和性能兩個方向,可參考MPV和高性能跑車。MPV方向可在短車身基礎(chǔ)上實現(xiàn)大空間;跑車方向可降低風阻,提升高速動力和續(xù)航。

純電貨車在減少迎風面積和風阻系數(shù)方向,可參考低入口\低風阻產(chǎn)品。發(fā)動機取消增大了車頭可利用空間同時降低了轉(zhuǎn)向負載,兩者需要同時重點關(guān)注