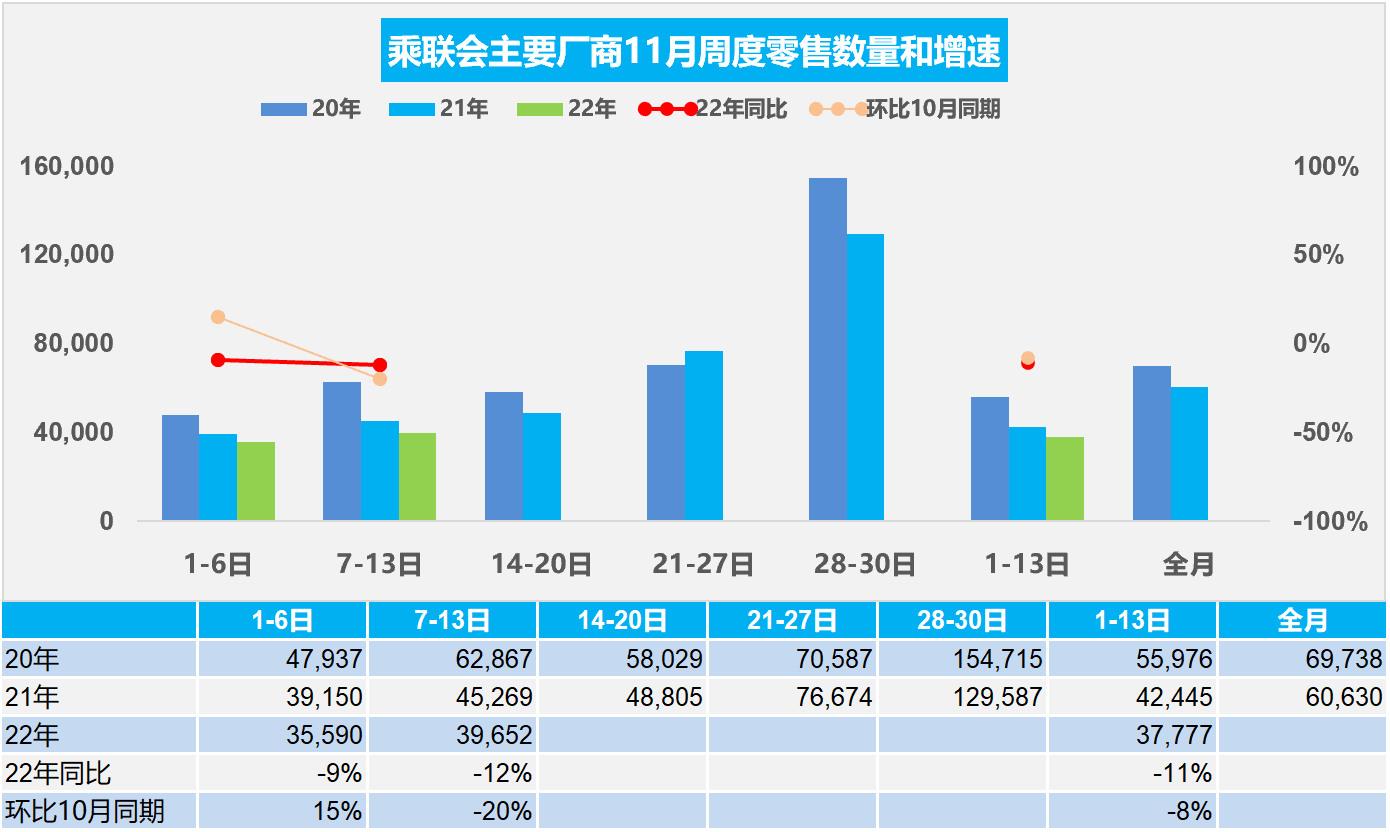

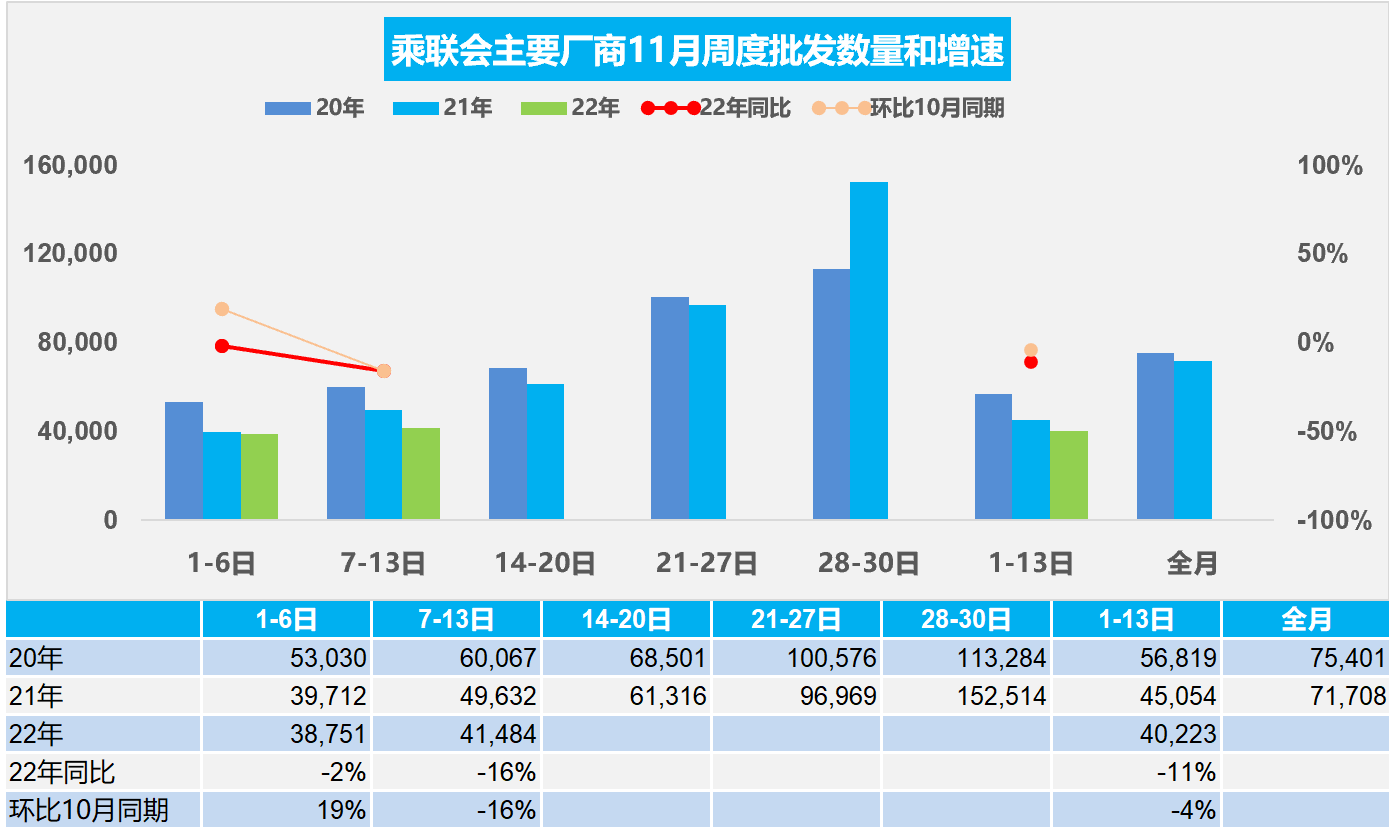

11月7-13日,乘用車市場零售27.8萬輛,同比下降12%,環比上周下降11%,較上月同期下降20%;乘用車市場批發29.0萬輛,同比下降16%,環比上周下降19%,較上月同期下降16%。

11月1-13日,乘用車市場零售49.1萬輛,同比去年下降11%,較上月同期下降8%;全國乘用車廠商批發52.3萬輛,同比去年下降11%,較上月同期下降4%。

1.11月全國乘用車市場零售很安靜

今年11月第一周總體狹義乘用車市場零售達到日均3.6萬輛,同比2021年11月第一周下降9%,相對今年10月第一周均值增長15%。

今年11月第二周總體狹義乘用車市場零售達到日均4.0萬輛,同比2021年11月第二周下降12%,相對今年10月第二周均值下降20%。

11月1-13日全國乘用車市場零售49.1萬輛,同比去年下降11%,較上月同期下降8%。

11月份全月工作日有22天,生產能力持平于去年,今年的世界性芯片供給短缺已經大幅緩解,雖然在海外市場部分品牌曝出因零部件短缺、能源供給干擾等因素影響全年全球總體產量預測,但中國市場目前生產產量仍基本保持穩定,有利于生產增量。目前燃油車庫存絕對充裕,從供給端另需關注的是匯率波動,對企業進出口零部件及整車業務經營造成的影響。

11月中旬國家衛健委出臺防疫“20條措施”,加大對地方層層加碼現象的整改,此對市場活力的恢復有一定利好。但執行過程中“上有政策、下有對策”、執法主體不明確,在城市中甚至小到以小區物業有自決權的現象屢禁不止。近期車展等聚集車市人氣的活動很少,經銷商閉店情況較明顯,消費者出行逛店熱情受阻,主要依靠自然客戶增量。部分地方車展在傳統大型車展之外給了車企更多的曝光機會,略有彌補因暫停展會推廣活動的損失。目前廣州也因疫情不確定性暫停了原計劃的車展安排,年內車企更著重在新媒體運營上的持續發力,除交車外的銷售全流程逐漸遷移至線上,預熱年末火爆升溫的局面,但仍明顯低于線下的氛圍和營銷效果。

隨著年底旺季的到來,消費者購車迫切性有所提升,但不具有持續性,且很難實現實質性的整體改善。

隨著進入冬季天氣轉冷和秋收完成,農村地區的購車熱情會逐步釋放,新能源車和中低端燃油車市場也會逐步升溫。隨著共同富裕的政策推動,城市化進程的不可逆轉,縣鄉市場出行需求引發的購買增長潛力較前期有所回升。

國內車企庫存普遍偏高,加之部分刺激政策的拉動作用,會拉動消費。相信隨著各地市場秩序的逐步恢復,年末購置稅補貼和新能源補貼政策到期前會促進提前購買,地方促消費政策仍會延續并呈現出季節特征。

2.11月全國乘用車廠商產銷放緩

今年11月第一周總體狹義乘用車市場批發達到日均3.9萬輛,同比2021年11月第一周下降2%,相對今年10月第一周均值增長19%。

今年11月第二周總體狹義乘用車市場批發達到日均4.1萬輛,同比2021年11月第一周下降16%,相對今年10月第二周均值下降16%。

11月1-13日全國乘用車廠商批發52.3萬輛,同比去年下降11%,較上月同期下降4%。

根據乘聯會廠商內部人員的預測匯總,按照PMI指數測算方式,11月乘用車滿意度PSI指數是8%。較上月46%下降38個百分點,較去年11月78%下降70個百分點。11月乘用車預測PFI指數是38%,較上月35%上升3個百分點,較去年11月36%上升2個百分點。

在電動化和智能化驅動下,乘用車新品魅力不斷提升。10月以高端新能源龍頭車企為代表的新能源車降價,也會給11月新能源車市場帶來新增需求,此次降幅大且品牌號召力強,其降價后部分車企迅速跟進車險補貼或增加終端促銷,有利于11月的新能源車銷量小幅提升。

隨著歐佩克減產帶來的油價中高位回穩,加之美聯儲加息帶來的世界經濟降溫,中國出口市場在過往高基數水平的影響下可能減速,但車企仍努力加大出口拓展力度,預計對車市的拉動仍會有較大貢獻。

隨著車購稅減半政策實施進入倒計時階段,潛在消費者購車的關注度明顯提升,但車價仍處低位,消費者的購車緊迫性仍不高。部分地區在經歷了短期公共交通暫停服務場景,催生出了私家車的首購剛需,年內購車在可交付情況下,此部分用戶或可繼續成為銷量增量來源。

由于近期各地疫情反彈,經銷商閉店的比例在上升,市場展廳流量和訂單情況出現較大影響,年底汽車消費需求釋放出現一定風險和不確定。消費者收入信心不處于高位,大宗商品消費較謹慎,前期積壓的消費能量預計在6、7、8月釋放了,形成6-8月的平穩走勢。9-10月市場低于預期,但明年春節前的提前消費預計應更多在11、12月體現,故對年末車市有信心。

3.2022年10月汽車生產消費均增4%,新能源汽車滲透率29%,50平米新房一輛車

根據國家統計局數據,2022年1-10月汽車生產2267萬輛,產量同比增長8%,新能源汽車生產559萬,增長108%,滲透率25%。10月份汽車生產255.9萬輛,增長8.6%,其中新能源汽車75.2萬輛,增長84.8%,滲透率29.4%,這是很高的增長。

10月份,汽車消費品零售額3695億元,增長4%。1—10月份,汽車消費品零售額36873億元,同比恢復正增長。從6-10月政策效果政策看,汽車消費效果明顯體現。

目前2022年汽車銷量與房地產銷量關系是510平米房:1輛車,銷量的對比關系較突出,較最高時的2020年70平米一輛車有所改善。

4.疫情新政是車市重大利好

2022年10月乘用車市場零售達到184萬輛,同比增長7%,增長平穩;10月零售環比下降4%,這也是自2013年以來首次出現“金九銀十”的環比下降特征。今年10月新冠疫情在全國各地散發局面繼續得到強力有效遏制。10月在全國有27個省報告確診病例8,241例,較9月28個省5,516例的總量稍有增大;全國29個省在10月報告有31,647例無癥狀,較9月29個省25,040例稍有回升。10月疫區擴散到河南、廣東、內蒙、福建等好幾個汽車消費大省,因此環比增速稍慢。疫情對整體車市擾動仍需關注。各地無序的疫情加碼對車市帶來嚴重的影響,消費者不敢出門買車,經銷商難以正常開業服務,這是個別地區汽車消費的艱難寫照。

對于密接人員管理的優化。應該能消除掃碼的恐懼,誰知道掃碼后會與誰有交集,很容易被隔離。據說去商場的車商展廳就有很強的掃碼風險,近一段不敢去商場和展廳,嚴重影響車商的現場流量,損失賣車,今后這樣的風險大幅降低,是車市重大利好。

對于風險區的劃分,也更輕。很多區域的4S店由于區域的管控政策被閉店,業務損失較大,導致原定的銷售目標無法實現。現在規范封控措施,這些4S店的閉店行為應該會大大的減少,有利于車市消費穩定回升。

總之,中央政治局的政策要求把優化調整的措施抓扎實,高效統籌疫情防控和經濟社會發展,以實際行動體現學習貫徹黨的二十大精神的良好成效。這對車市的意義巨大,絕大部分經銷店都不會再遭遇區域性閉店歇業的損失,實現正常的營業。因此我們對車市的未來發展是極其看好,年末車市會有明顯恢復。

5.2022年第10批新能源車免車購稅目錄分析

近日工信部網站公布了新能源車免車購稅第60批目錄,總體看技術提升較平穩,純電動乘用車續航里程在700公里以上的較多,嵐圖車型電池系統能量密度突破207,騰勢和嵐圖等電動車電池電量超過100度的較多,體現高端化效果較好。體現了自主品牌產品提升較快,

乘用車自主的吉利、長城汽車新能源高端推出較強,哪吒等高端新車型新車推出潛力很大。近期專用車車型推出很多,也帶來年末的搶補貼行情。