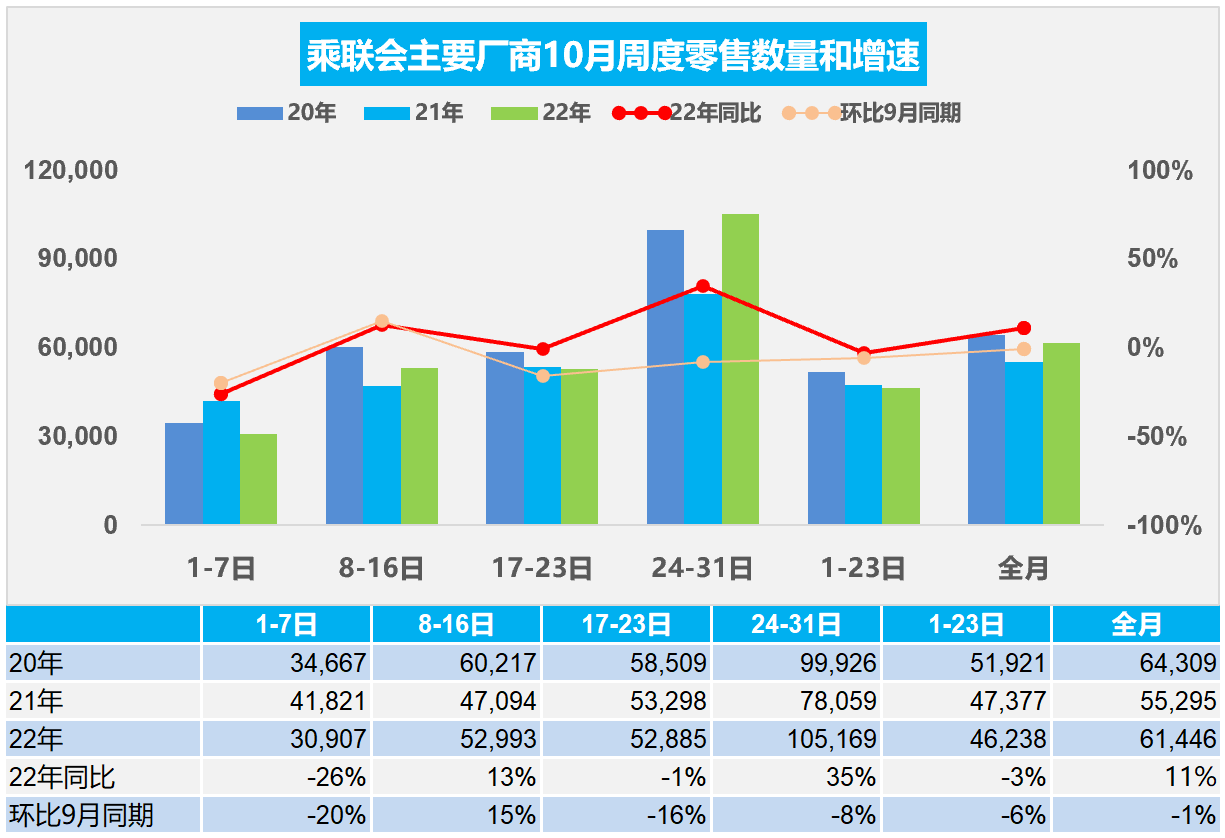

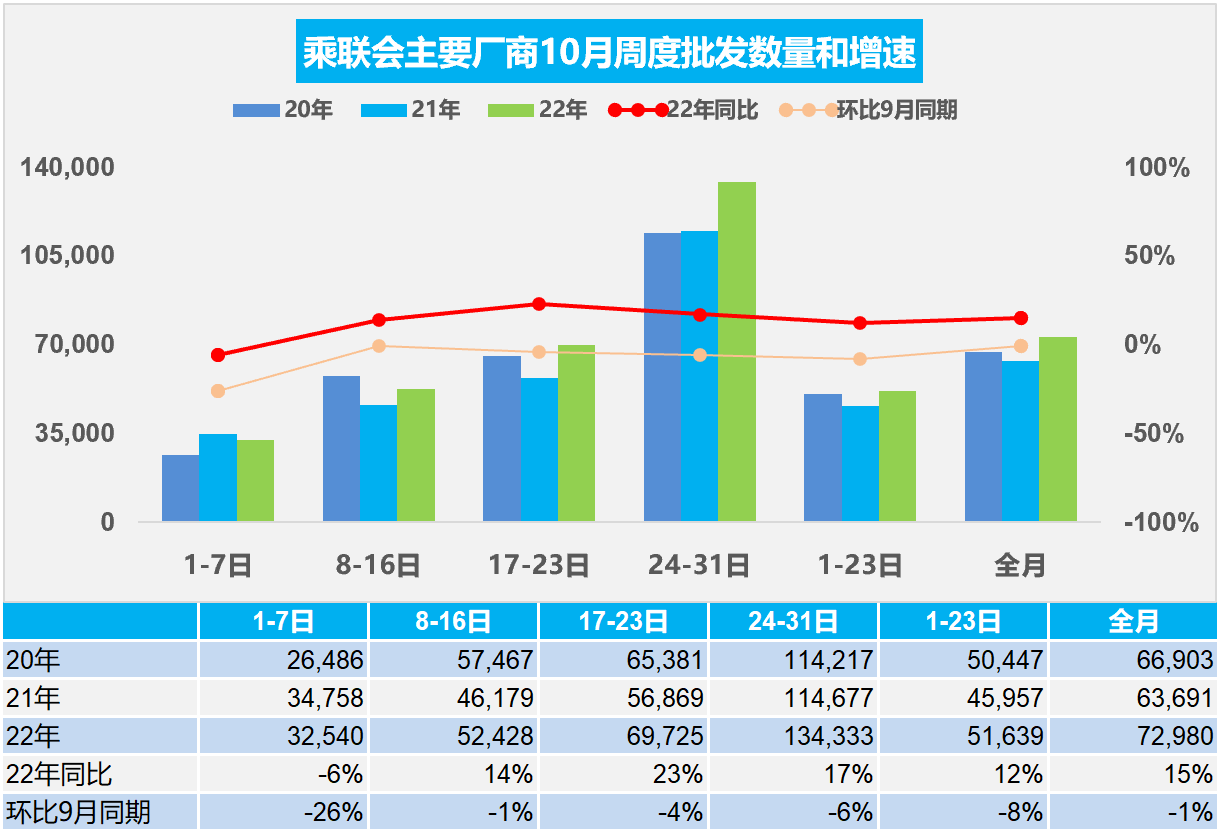

10月24-31日,乘用車市場零售84.1萬輛,同比增長35%,環比上周增長99%,較上月同期下降8%;乘用車批發107.5萬輛,同比增長17%,環比上周增長99%,較上月同期下降6%。

初步統計,10月1-31日,乘用車市場零售190.5萬輛,同比去年增長11%,較上月同期下降1%;全國乘用車廠商批發226.2萬輛,同比去年增長15%,較上月同期下降1%。

1.10月全國乘用車市場零售很安靜

今年10月第一周總體狹義乘用車市場零售達到日均3.1萬輛,同比2021年10月第一周下降26%,相對今年9月第一周均值下降20%。

今年10月第二周總體狹義乘用車市場零售達到日均5.3萬輛,同比2021年10月第二周增長13%,相對今年9月第二周均值增長15%。

今年10月第三周總體狹義乘用車市場零售達到日均5.3萬輛,同比2021年10月第三周下降1%,相對今年9月第三周均值下降16%。

今年10月第四周總體狹義乘用車市場零售達到日均10.5萬輛,同比2021年10月第四周增35%,相對今年9月第四周均值下降8%。

初步統計,10月1-31日全國乘用車市場零售190.5萬輛,同比去年增長11%,較上月同期下降1%。

根據乘聯會廠商內部人員的預測匯總,按照PMI指數測算方式,對10月樂觀的占比30%,中性的占比9%,不樂觀的占比61%,綜合樂觀指數是35。

疫情、俄烏沖突加劇國際形勢動蕩油價居高不下,帶來車市壓力。車企努力自救,燃油車在7-9月密集改款、增配降價,有利于10月燃油車集客增量。

國慶假期,多地倡導就地過節,經銷商開展各類營銷活動引流。疊加新車投放、自駕游熱潮等因素均對銷量有一定支撐。但10月初疫情“點多、面廣”,隨著各地防控加嚴,車市恢復速度偏慢。由于對10月的預期還是很高的,因此最后一周的零售走勢仍是較強的。

隨著天氣轉冷,相信年末購置稅補貼和新能源補貼政策到期前會促進提前購買,地方促消費政策仍會助力年末車市走強。

2.10月全國乘用車市場批發較平穩

今年10月第一周總體狹義乘用車市場零售達到日均3.3萬輛,同比2021年10月第一周下降6%,相對今年9月第一周均值下降26%。

今年10月第二周總體狹義乘用車市場零售達到日均5.2萬輛,同比2021年10月第二周增長14%,相對今年9月第二周均值下降1%。

今年10月第三周總體狹義乘用車市場零售達到日均7.0萬輛,同比2021年10月第三周增長23%,相對今年9月第三周均值下降4%。

今年10月第四周總體狹義乘用車市場零售達到日均13.4萬輛,同比2021年10月第四周增長17%,相對今年9月第四周均值下降6%。

初步統計,10月1-31日全國乘用車廠商批發226.2萬輛,同比去年增長15%,較上月同期下降1%。

根據乘聯會廠商內部人員的預測匯總,按照PMI指數測算方式,對9月市場滿意度分析,低于預期的占比53%,略低于預期的占比3%,符合預期的占比44%,綜合滿意度指數是46。

國家利好汽車行業的購置稅減半、新能源補貼等政策即將到期,以及前兩個月新車效應,企業努力拼量,都對車市銷量有一定的提升作用。

國內市場9月份經銷商補庫存相對充足,但十月物流運輸可能受到管制,很多車輛不一定能在10月交車。

全球汽車市場預計今年累計減產量將攀升至 426.2 萬輛,略低于此前預測的 439 萬輛,也遠低于去年的 1050 萬輛。因此中國車企需要抓緊時間進行出口銷量變現,實現市場缺貨下的出口業績最大化。

消費者收入信心不處于高位,大宗商品消費較謹慎,前期積壓的消費能量預計在6、7、8月釋放了。市場淡季不淡,明年的提前消費預計應更多在11、12月體現,故9-10月市場低于預期,對后面車市有信心。

3.中國汽車千人駕駛員315人 千人汽車保有209輛

近日中國統計年鑒2022終于發布,我們據此看一下中國的汽車普及狀態,根據數據:到2021年年底,中國千人擁有汽車駕駛員是315人,同比提升19人;千人汽車保有量是209輛,同比提升16輛;千人乘用車保有量是183輛,同比提升13輛,總體都表現呈現較強的增長態勢。

從各地的駕駛員水平和乘用車保有量來看,各地的駕駛員普及水平差異并不是特別大,雖然部分西北貧窮地區,比如甘肅、湖南、寧夏以及新疆等地區化相對稍低一些,但是與這個發達地區的差距也并不是特別大,比如說像天津或者是像河北,也就是在千人300多的水平。

影響乘車保有量的主要因素還是在于收入水平的差距,像江蘇、浙江等地區,山東等地區,主要的乘用車保有水平都達到超強水平,并不是因為他們的千人駕駛員人多,而是因為他們的收入高。因此發展低價的二手車跨市場流轉,尤其是電動車未來二手車銷售,有利于貧窮地區的私車普及。

4.9月中國汽車進口改善

雖然國內豪華車市場持續走強,但中國進口車進口量從2017年的124萬輛持續以年均10%左右下行到2020年93萬輛。2021年進口車市場雖然受缺芯影響,進口量93萬輛,但仍相對2020年同比增0.1%。由于持續受缺貨影響,2022年1-9月進口量達到68萬輛,同比下降9%,相對于2019年1-9月的進口量微有下降。9月進口車進口7.8萬輛,同比下降1%,降幅明顯收窄。隨著缺芯和芯片企業砍單現象出現,國際車企的缺貨噱頭也基本結束,中國部分國際車型的進口量逐步恢復。

進口市場增長的核心動力仍然是乘用車的消費升級增長空間,豪華車與進口車的走勢總體是很好的。隨著2.0升以下車購稅減半政策,進口車的結構也會快速調整,如果進口缺貨問題快速改善,未來部分進口車也會實現高增長。

5.中國汽油消費已達峰——乘用車碳達峰基本實現

中國汽油消費自2018年達到12,644萬噸以來呈現高位波動,2020年跌至1,1620萬噸,2021年汽油消費低于2019年和2018年2-3%個百分點,2022年1-8月較2021年同期下降6.4%,根據汽車保有量發展趨勢和新能源增長態勢看,國內汽油消費已經達到峰值,也就是乘用車碳達峰已經實現。未來應該穩定燃油車消費,實現汽柴油消費的相對均衡。

乘用車的總體汽油消費已經跨越峰值,未來逐步下降。由于乘用車基本是汽油車,柴油車基本退出。近幾年新能源電動車增長迅猛,今年乘用車新能源滲透率將達到28%,高油耗領域的出租網約等基本電動化,因此估計乘用車碳達峰已經實現。

目前由于油電差價大,新能源汽車具有明顯的成本優勢,疊加國家能源結構調整政策的助力,新能源汽車銷量猛增,替代燃油車的進程加快。預計2022年新能源車銷量在650萬輛左右,2023年可能突破840萬輛。2023年底,新能源汽車保有量突破2000萬輛,占汽車總量的7%,高油耗車型全面轉向電動化,汽油消費持續下降,汽油消費達峰已經實現,未來汽油消費量無法超越1.2億噸,剩余汽油只能加大出口。

目前中國乘用車碳達峰或已經提前完成,重卡代表,柴油車的碳達峰,隨著房地產回落和電動化重卡的逐步增長,柴油車需求也將達峰。因此中國汽車交通領域碳達峰已經勝利在望。

在碳達峰接近實現的背景下,國家加大對燃油車的促銷費力度,今年支持30萬以下、2.0升以下燃油車的車購稅減半政策,這是對燃油車市場很好的支持。燃油車產業鏈繳的是重稅,穩定汽油車的銷量和稅收,這也是對新能源發展的促進。