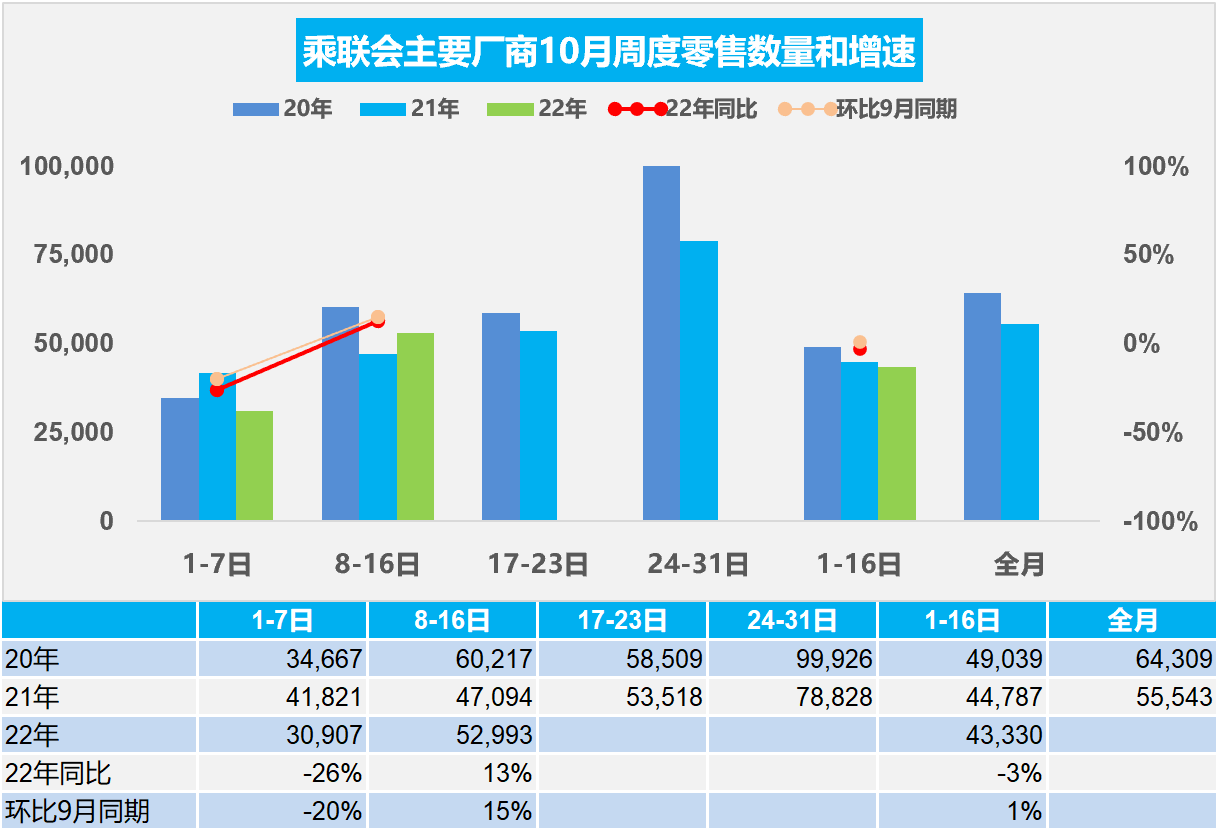

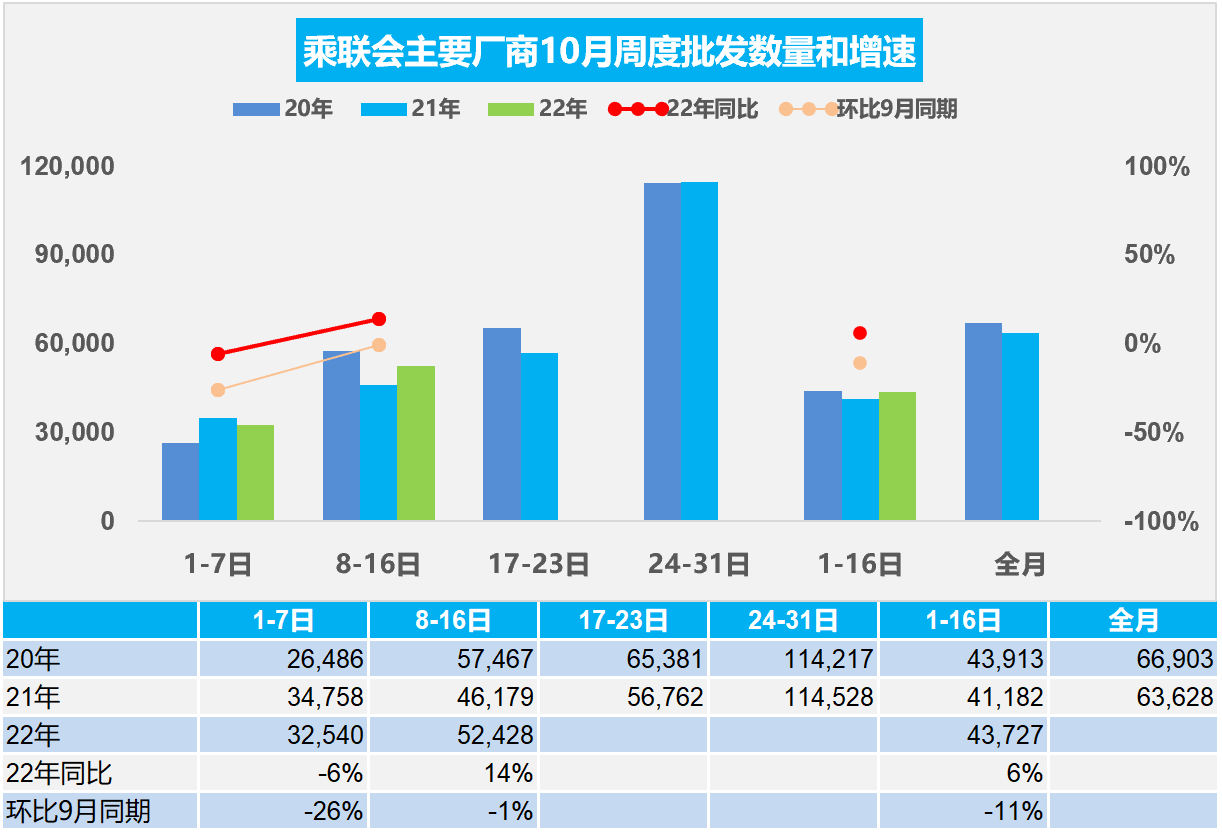

10月8-16日,乘用車市場零售47.7萬輛,同比增長13%,環比上周下降11%,較上月同期增長15%;乘用車市場批發47.2萬輛,同比增長14%,環比上周下降27%,較上月同期下降1%。

10月1-16日,乘用車市場零售69.3萬輛,同比去年下降3%,較上月同期增長1%;全國乘用車廠商批發70.0萬輛,同比去年增長6%,較上月同期下降11%。

1.10月全國乘用車市場零售很安靜

今年10月第一周總體狹義乘用車市場零售達到日均3.1萬輛,同比2021年10月第一周下降26%,相對今年9月第一周均值下降20%。

今年10月第二周總體狹義乘用車市場零售達到日均5.3萬輛,同比2021年10月第二周增長13%,相對今年9月第二周均值增長15%。

10月1-16日全國乘用車市場零售69.3萬輛,同比去年下降3%,較上月同期增長1%。

根據乘聯會廠商內部人員的預測匯總,按照PMI指數測算方式,對10月樂觀的占比30%,中性的占比9%,不樂觀的占比61%,綜合樂觀指數是35。

疫情、俄烏沖突加劇國際形勢動蕩油價居高不下,帶來車市壓力。車企努力自救,燃油車在7-9月密集改款、增配降價,有利于10月燃油車集客增量。

國慶假期,多地倡導就地過節,經銷商開展各類營銷活動引流。疊加新車投放、自駕游熱潮等因素均對銷量有一定支撐。但10月初疫情“點多、面廣”,黃金周消費出現較大降幅,隨著各地防控加嚴,預計將繼續抑制車市恢復。

相信年末購置稅補貼和新能源補貼政策到期前會促進提前購買,地方促消費政策仍會延續并呈現出季節特征。

2.10月全國乘用車市場批發很安靜

今年10月第一周總體狹義乘用車市場零售達到日均3.3萬輛,同比2021年10月第一周下降6%,相對今年9月第一周均值下降26%。

今年10月第二周總體狹義乘用車市場零售達到日均5.2萬輛,同比2021年10月第二周增長14%,相對今年9月第二周均值下降1%。

10月1-16日全國乘用車廠商批發70.0萬輛,同比去年增長6%,較上月同期下降11%。

根據乘聯會廠商內部人員的預測匯總,按照PMI指數測算方式,對9月市場滿意度分析,低于預期的占比53%,略低于預期的占比3%,符合預期的占比44%,,綜合滿意度指數是46。

國家利好汽車行業的政策,購置稅減半、新能源補貼等政策即將到期,以及前兩個月新車效應,企業努力拼量,都對車市銷量有一定的提升作用。

9月份經銷商補庫存相對充足,但十月出京方向管理的好,物流運輸可能受到管制,很多車輛不一定能在本月交車。

消費者收入信心不處于高位,大宗商品消費較謹慎,前期積壓的消費能量預計在6、7、8月釋放了。市場淡季不淡,明年的提前消費預計應更多在11、12月體現,故9-10月市場低于預期,對后面車市有信心。

3.“二十大”對汽車行業發展長期利好

中國共產黨第二十次全國代表大會于10月16日上午10時在北京人民大會堂開幕。習近平代表第十九屆中央委員會向黨的二十大作報告。

二十大報告雖然沒有提及汽車市場,但二十大報告提出的中國式現代化的宏偉發展思路,中國式現代化必然推動汽車社會可持續發展,對汽車市場的發展有巨大的促進作用,也指明了我們新能源車行業發展的方向和動力。加速發展新能源車的意義重大,夯實新能源汽車的戰略性新興產業領軍地位,推動新能源汽車行業產業鏈供應鏈的穩定,車企堅定整車為王的產業鏈發展思路,推動中國汽車消費普及邁上新臺階。

4.第9批新能源車免車購稅目錄的新車技術提升較好

近日工信部網站公布了新能源車免車購稅第59批目錄,總體看技術提升較平穩,乘用車自主品牌的吉利、長城汽車新能源高端推出較強,哪吒等高端新車型推出潛力很大。本期眾泰T300的電動車也有新品推出,體現眾泰的產銷逐步恢復正軌。

近期專用車車型推出很多,體現了物流需求較為旺盛。氫能的專用車增長也較快,體現探索發展的趨勢。雖然有日韓系的氫能乘用車在中國推出,但目前自主品牌乘用車的氫能發展幾乎沒有,這體現了絕大部分自主品牌發展新能源專注純電動的很好的理性做法。

近期純電動新車高續航的表現較好,純電動乘用車續航里程在600公里以上的較多,東風悅達起亞電池系統能量密度突破203,體現了自主品牌產品提升較快。

5.乘用車價格段市場結構分析

根據乘聯會數據,全國乘用車市場價格段走勢持續上行,高端車型銷售提升明顯,中低價車型銷量減少,這是消費升級的推動,同時也是因為芯片缺損帶來的主力車型供給不足的結構性損失。近幾個月的車購稅減半優惠政策進一步強化車市結構特征。

從結構分析看,傳統燃油車價格段上行的現象是消費升級的體現。近期高端豪華車市場表現很好,尤其是2.0升和30萬左右車型受到車購稅優惠政策支持而走強明顯。

電動車是利國利民的發展方向,電動車的產品結構更均衡,低價車加速普及是促進消費的重要措施,因此改善普通群體需求購買力,實現車市價格端相對均衡,拉動入門級消費效果明顯。未來中國車市有巨大的發展空間。