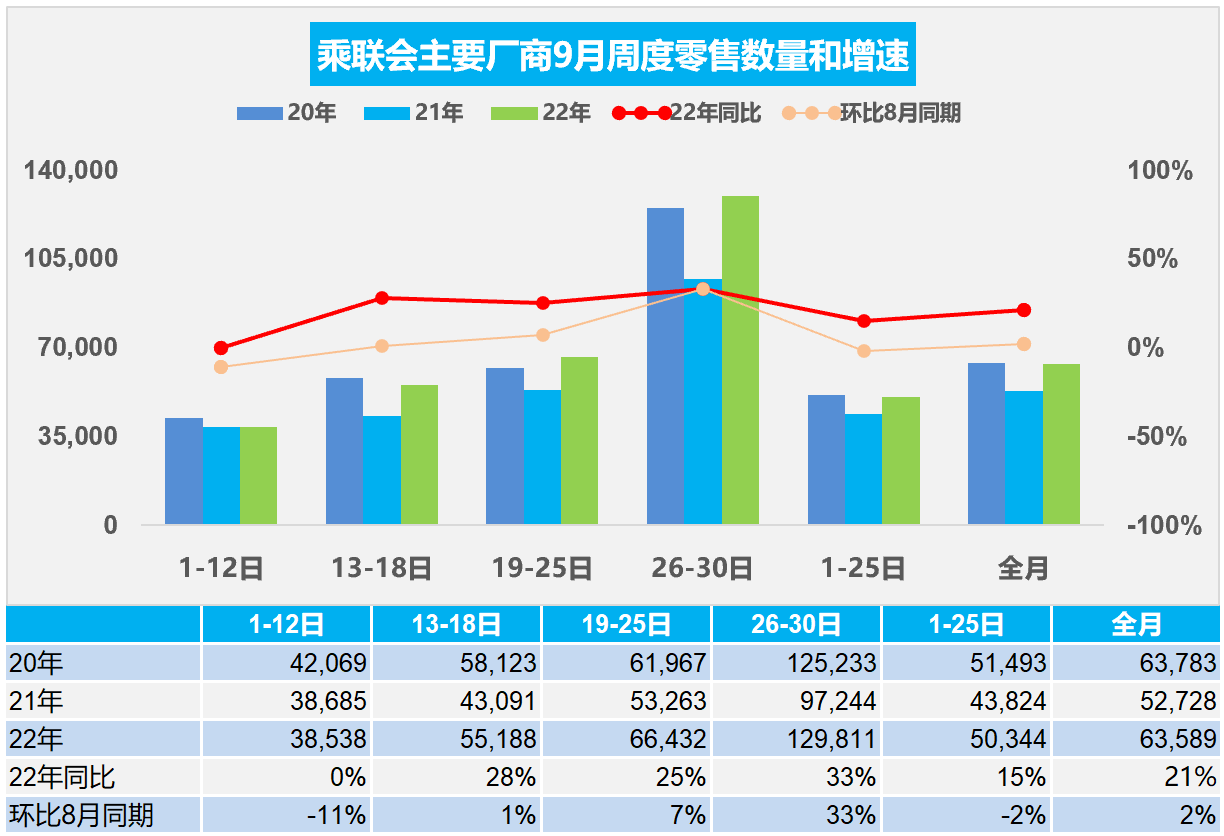

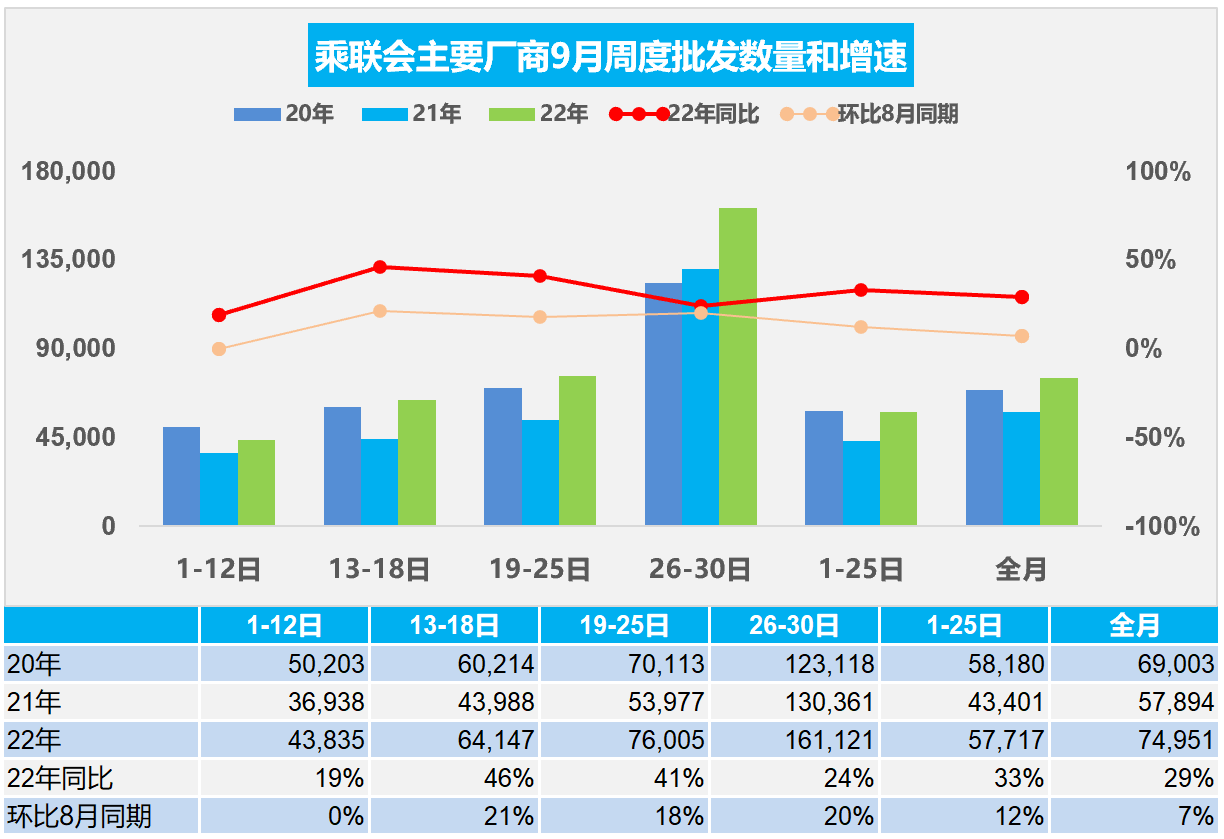

初步統計,9月1-30日,全國乘用車市場零售190.8萬輛,同比去年增長21%,較上月同期增長2%;全國乘用車廠商批發224.9萬輛,同比去年增長29%,較上月同期增長7%。

1.9月全國乘用車市場零售持續提升

今年9月第一周總體狹義乘用車市場零售達到日均3.9萬輛,同比2021年9月第一周基本持平,相對今年8月第一周均值下降11%。

今年9月第二周總體狹義乘用車市場零售達到日均5.5萬輛,同比2021年9月第二周增長28%,相對今年8月第二周均值增長1%。

今年9月第三周總體狹義乘用車市場零售達到日均6.6萬輛,同比2021年9月第三周增長25%,相對今年8月第三周均值增長7%。

今年9月第四周總體狹義乘用車市場零售達到日均13.0萬輛,同比2021年9月第四周增長33%,相對今年8月第四周均值增長33%。

初步統計,9月1-30日全國乘用車市場零售190.8萬輛,同比去年增長21%,較上月同期增長2%。

今年中秋節在9月10日,部分地區鼓勵就地過節,因此市場相對靜默。而去年中秋在21日,在第三周,農歷節日有時間差,因此對第一周零售也帶來干擾。

9月車市零售增長有較好的環境基礎。“金九銀十”已經到來,傳統消費旺季,地方政策配合旺季密集出臺,新品數量遠強于過去兩年同期。汽車作為出行代步、城郊休閑需求顯著提升,國慶前換購升級更強動力的燃油車,對拉動燃油車消費有一定促進作用。

9月1-12日的26個省有3,232個確診病例和28個省有13,672個無癥狀感染者,9月13-18日有21個省有886個確診病例和27個省有5,208個無癥狀感染者,9月19-25日有19個省有885個確診病例和24個省有3,971個無癥狀感染者。9月26-31日有23個省有906個確診病例和26個省有3,859個無癥狀感染者。目前消費者對大件物品的消費持謹慎態度,需要車展等感性交流環境。隨著各地強力做好疫情防控,車展等營銷活動大幅銳減,經銷商集客回歸展廳集客,終端集客效果一般。

車購稅減半政策的效果在政策啟動前期的6月較突出,隨后進入平穩的政策實施中期,政策拉動消費的效果環比初期減弱。目前政策提振消費信心效果是很好的,因此車市零售仍是實現同比較高增長。

2.9月全國乘用車市場批發逐步走強

今年9月第一周總體狹義乘用車市場批發達到日均4.4萬輛,同比2021年9月第一周增長19%,相對今年8月第一周的均值基本持平。

今年9月第二周總體狹義乘用車市場批發達到日均6.4萬輛,同比2021年9月第二周增長46%,相對今年8月第二周的均值增長21%。

今年9月第三周總體狹義乘用車市場批發達到日均7.6萬輛,同比2021年9月第三周增長41%,相對今年8月第三周的均值增長18%。

今年9月第四周總體狹義乘用車市場批發達到日均16.1萬輛,同比2021年9月第四周增長24%,表現明顯走強,相對今年8月第四周的均值增長20%。

初步統計,9月1-30日全國乘用車廠商批發224.9萬輛,同比去年增長29%,較上月同期增長7%。

近期零售較強的內在原因為前期消費釋放、政策推動。新能源創新高是由于產能增加、新產品供給、政策因素等原因。9月中秋節的放假導致產銷暫時偏低。第二周開始明顯改善,隨后持續走強。

隨著房地產的持續萎縮,地方財政吃緊,部分地區公交運行壓力劇烈加大,三四線城市的私車購買增長。隨著燃油價格的高起,雖然購置成本稍高,但電動車用車成本低廉成為主要購車因素。車市的傳統燃油車和新能源車全面較好增長。

伴隨著車購稅減半政策,國慶前換購升級更強動力的燃油車,是自駕游出行的最佳前序工作,因此近期的燃油車換購升級市場很火爆。納稅光榮,開燃油車的高成本主要是向國家繳納巨額購車稅收和汽油稅收的稅款,有效支撐道路基建,也是燃油車主以實際行動促消費、把穩經濟落到實處、為國家做貢獻的表現。因此拉動燃油車消費的意義重大,9月的燃油車車市有較大的的增長潛力。

3.1-9月上牌和駕駛員數據分析

據公安部最新發布信息,截至2022年9月底,全國機動車保有量達4.12億輛,其中汽車3.15億輛;機動車駕駛人4.99億人,其中汽車駕駛人4.61億人。從上牌數據看,2022年三季度的燃油車與新能源車表現很強。由于車購稅減半政策的推出,乘用車市場強勢增長,個性化出行增長迅猛。

面對個性出行的增長趨勢,如果推動微型電動車駕照,擴大中老年和女性駕駛員數量,應該能讓車市有更大的消費增長空間。

前三季度全國二手車市場受疫情沖擊較大,近期逐步改善。 2022年前三季度,各地公安交管部門共辦理機動車轉讓登記業務(交易過戶)1,640萬筆,其中汽車轉讓登記業務1,535萬筆,占93.55%。今年前三季度,汽車轉讓登記量與汽車新車注冊登記量的比例達到1:1.13,較去年同期1:1.24明顯升高。

1-9月新注冊登記新能源汽車371萬輛,與去年同期保有量變化相比減少6萬輛,報廢新能源汽車規模逐步啟動。

4.2022年1-8月中國汽車出口海外數據分析

自2021年以來,隨著世界新冠疫情的爆發,中國汽車產業鏈韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。從海關角度看,2021年的出口市場銷量213.8萬輛,同比增長102%。2022年1-8月出口市場銷量191萬輛,同比增長44%。從汽車出口均價來看,2018年均價是1.29萬美元,隨后逐步的提升,2022年是1.64萬美元,而且2022年8月達到1.89萬美元。出口增長主要原因是新能源車出口暴增,而且出口數量和均價均強勢增長。

近期可以看到像澳大利亞、英國、墨西哥以及其他主力市場中國車企的表現也都是極其良好的態勢,挪威市場上的上汽、吉利以及比亞迪等車企表現相對優秀。

新勢力在挪威市場也有相對較好的表現,幾家新勢力主要在挪威登錄歐洲,在1-8月總體有幾百臺的規模,體現了中國車企在海外高端市場獲得良好的突破。

5.新能源電池市場變化分析

新能源汽車和儲能行業高度景氣,對電池的需求急速增長,新能源車用電池的占比迅速下降。隨著儲能等產業的發展,尤其是俄烏危機帶來的世界能源危機,儲能等產業的電池需求增長很快,導致裝車的電池占比下降較明顯。由于儲能電池的需求大,價格利潤好,儲能電池已經達到總電池需求近50%。

隨著俄烏沖突加劇和新能源發電占比日益提高,儲能需求暴增。由于鎳、鈷的價格高漲,形成三元鋰電池與磷酸鐵鋰電池的差異化增長,磷酸鐵鋰電池達到總量59%,成為近期的增長熱點。隨著今年冬天的度過,俄烏危機的影響弱化,美聯儲加息的到位,電動車的成本會有一定的下降。

對比主力車型看,基本都是同款車型的磷酸鐵鋰電池和三元鋰電池的裝機的差異。磷酸鐵鋰電池普遍的能量密度在120到140左右的水平上。由于磷酸鐵鋰的總體成本低于三元鋰電池大約在30%左右,而續航也少20%左右,抵沖了部分成本上漲的壓力,市場接受度較好。

未來隨著新能源車增速放緩,儲能電池需求放緩,鋰礦供給逐步跟上需求,車市的新能源轉型和增長仍有較好潛力。