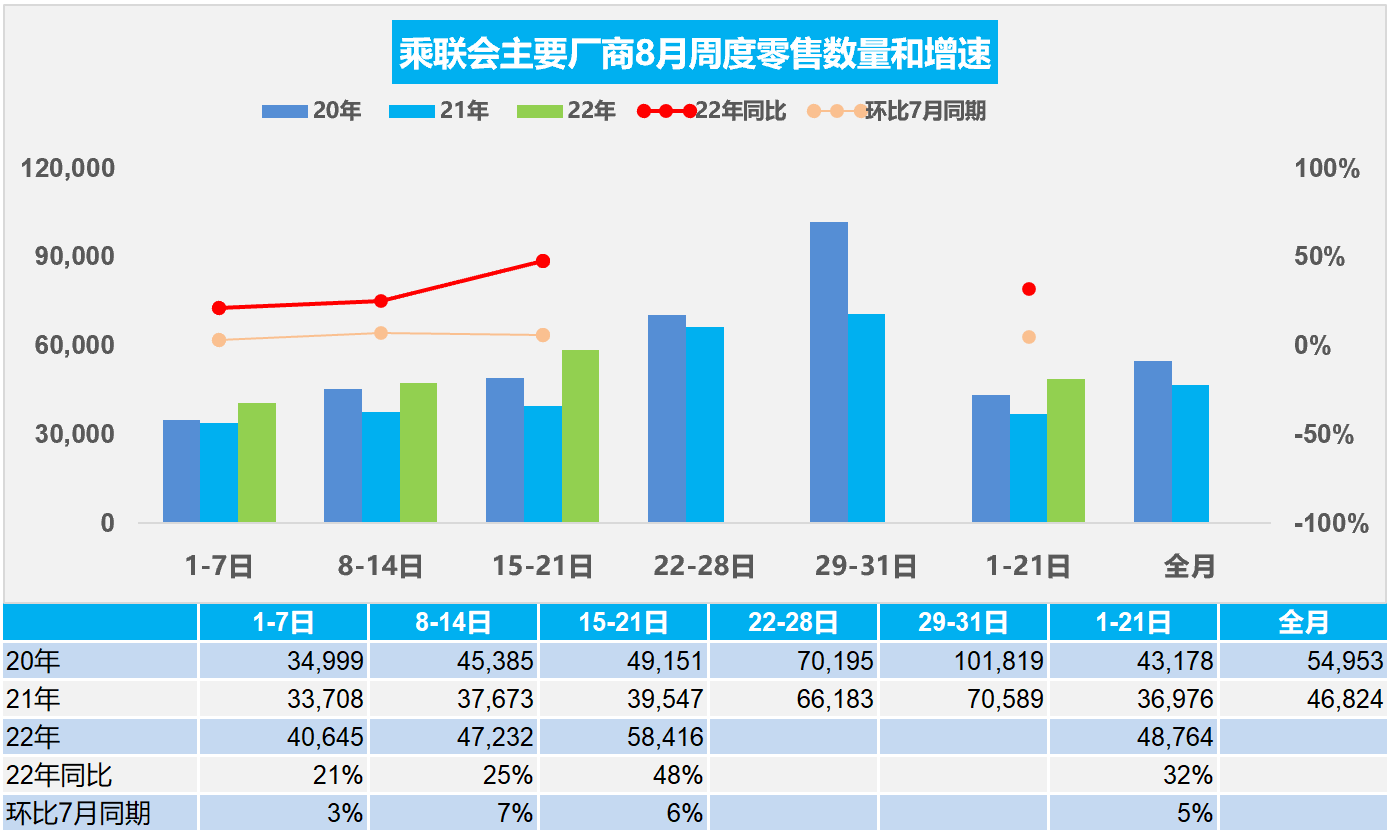

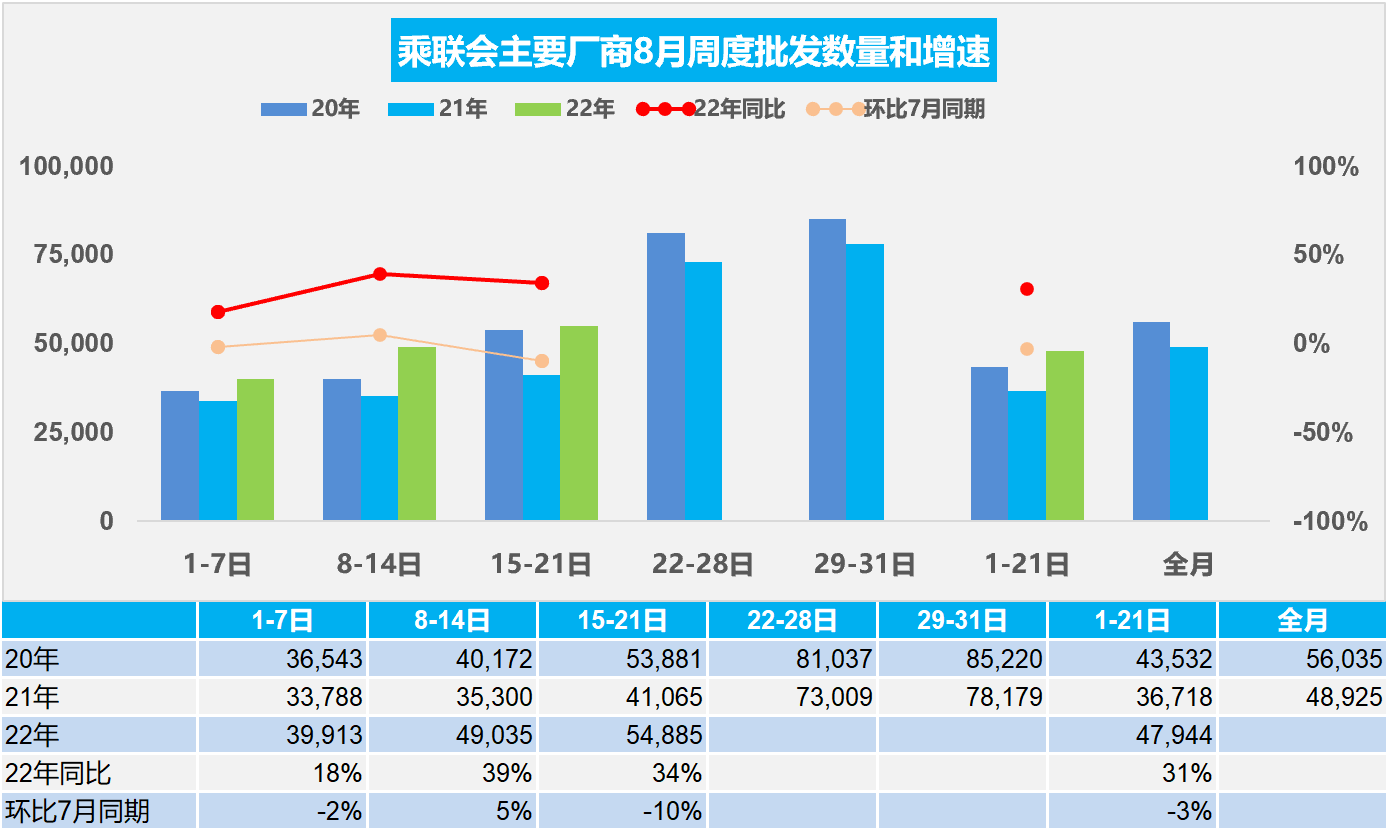

8月15-21日,乘用車零售40.9萬輛,同比增長48%,環比上周增長23.7%,較上月同期增長6%。乘用車批發38.4萬輛,同比增長34%,環比上周增長11.9%,較上月同期下降10%。

8月1-21日,乘用車零售102.4萬輛,同比去年增長32%,較上月同期增長5%;乘用車廠商批發100.7萬輛,同比去年增長31%,較上月同期下降3%。

1.8月乘用車市場周度零售走勢

今年8月第一周總體狹義乘用車市場零售達到日均4.1萬輛,同比2021年8月第一周增長21%,相對今年7月第一周均值微增3%。

今年8月第二周總體狹義乘用車市場零售達到日均4.7萬輛,同比2021年8月第二周增長25%,相對今年7月第二周均值增7%。

今年8月第三周總體狹義乘用車市場零售達到日均5.8萬輛,同比2021年8月第三周增長48%,相對今年7月第三周均值增6%。

8月1-21日全國乘用車市場零售102.4萬輛,同比去年增長32%,較上月同期增長5%。

疫情影響下,公共出行限制增加,暑期購車出行需求增長。前期疫情緩解后的消費釋放、政策推動和終端促銷等開始發力,消費者的活動行為和預期會隨著疫情的變化動態調整,近期疫情對購車消費的壓制有所緩解,加之購置稅政策的拉動穩定、地方政策的支撐持續高位,廠商在全年目標壓力下向終端壓庫、折扣穩中有降。

車購稅減半政策的效果在政策啟動前期的6月較突出,隨后進入平穩的政策實施中期,政策拉動消費的效果環比初期減弱,疊加7月的市場淡季,8月初休假期影響下同比增速較7月放緩。消費信心通過政策的推動引導+廠商的促銷刺激+經銷商的終端優惠降庫等得到促進,由于政策提振消費信心效果還是很好的,因此車市零售仍是同比較高增長。

2.8月乘用車市場周度批發走勢

今年8月第一周總體狹義乘用車市場批發達到日均4.0萬輛,同比2021年8月第一周增長18%,相對今年7月第一周的均值下降2%。

今年8月第二周總體狹義乘用車市場批發達到日均4.9萬輛,同比2021年8月第二周增長39%,相對今年7月第二周的均值增長5%。

今年8月第三周總體狹義乘用車市場批發達到日均5.5萬輛,同比2021年8月第三周增長34%,表現明顯走強,相對今年7月第三周的均值下降10%,8月產銷有明顯的恢復趨勢。

8月1-21日全國乘用車廠商批發100.7萬輛,同比去年增長31%,較上月同期下降3%。

大部分主機廠都沒有休高溫假,疫情管控相對穩定,保供問題相對緩和,產能充分釋放。去年基數較低,導致7月增速較高。2.0T以下購置稅減半政策推動近70%符合條件車型市場。燃油車密集改款上市,同時加大營銷力度,使燃油車熱度大幅上升。

一些觀點從其他角度否定目前的車市高增長,這是慣性心理,要相信政策的威力和基數的現狀。目前國內疫情高點已過,前期疫情下高溫假充分休假,目前復工復產迅速到位,8月乘用車生產能力很強,預計批發同比實現高增長,可實現淡季不淡的良好局面。

雖然有四川等地的嚴峻旱災,生產缺電的影響相對是局部和可控的、計劃安排等相對精準,因此對全國產業鏈的影響不大。

3.7月末全國乘用車市場庫存324萬輛、庫存49天

7月全國乘用車市場運行良好,生產與零售出口均保持良好水平。根據乘聯會的統計與測算,全國乘用車市場庫存324萬輛、庫存49天。由于8月后面臨旺季的到來,9-10月的零售均較高,因此我們預測9月和10月的廠商國內外總銷量遠高于7月。由此測算的6-7月乘用車行業庫存雖然上升,但目前庫存可支撐的未來運行天數僅有49天,持續處于今年的庫存最低水平。

中國乘用車市場庫存處于良性合理水平,遠好于歐美市場的庫存狀態。美國盡管銷售速度有所放緩,但是由于持續的供應問題影響了車企提高產量的努力,美國的汽車庫存水平依然停滯在略高于100萬輛的水平。遠低于正常的300萬的水平。

近期的高溫干旱天氣導致川渝地區,以及安徽、江蘇等長江流域省份出現限電停產。川渝地區電力供給缺口達到兩位數水平。四川水電發電能力下降超五成,實行“讓電于民”、暫停部分工業用電。隨著氣溫下降,短期用電緊張有望緩解。對比去年,“雙限”對工業生產的沖擊十分顯著,且延續時間長達2-3個月。從影響范圍看,本次電力緊張主要影響長江流域的川渝、湖北、江蘇等省市,明顯小于2021年“雙限”期間電力消費受限區域,加之乘用車庫存相對合理,因此本輪高溫天氣對車市影響不大。

4.2022年7月新能源客車0.4萬輛環比降8%

近5年來,我國城市公交客運行業的新能源車快速發展,城市內公交替代柴油車的需求持續大增,為具有零排放、適合中低速特點的客車帶來了巨大的市場機會。但2019年到2021年的新能源客車沒有拓展公交外的市場,甚至因補貼的性價比在非營運領域有所下降,新能源客車市場適應性壓力較大。

2022年新能源車逐步脫離補貼獨立發展,但新能源公交客車市場壓力仍較大。2022年7月的新能源客車銷量0.4萬輛,同比增速87%, 較上月下降8%。2022年1-7月新能源客車銷量2萬輛增長2%。雖然新能源客車市場走勢總體較弱,2020年疫情打擊很大,但這也是暫時的影響。隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,大中型客車是新能源城市交通的核心,新能源公交車大有優勢。城市公交仍是新能源客車核心主力市場。

5.2022年7月新能源專用車2.4萬輛,環比持平

2022年7月新能源專用車市場銷量2.4萬輛,同比增長66%。2022年1-7月達到12.4萬輛,同比增長76%,增速較強,實現倍增的增速水平。目前看,今年新能源專用車走勢將大幅超強于傳統輕型車市場。

隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,非限購的大中城市的新能源車占比增長較快。路權是新能源物流車的核心,電動物流車獲得優勢路權,促進行業發展。在使用成本方面,新能源汽車理論上大有優勢,但目前技術差,體現的不充分,未來只有產品加速設計提升,才能實現更好替代。