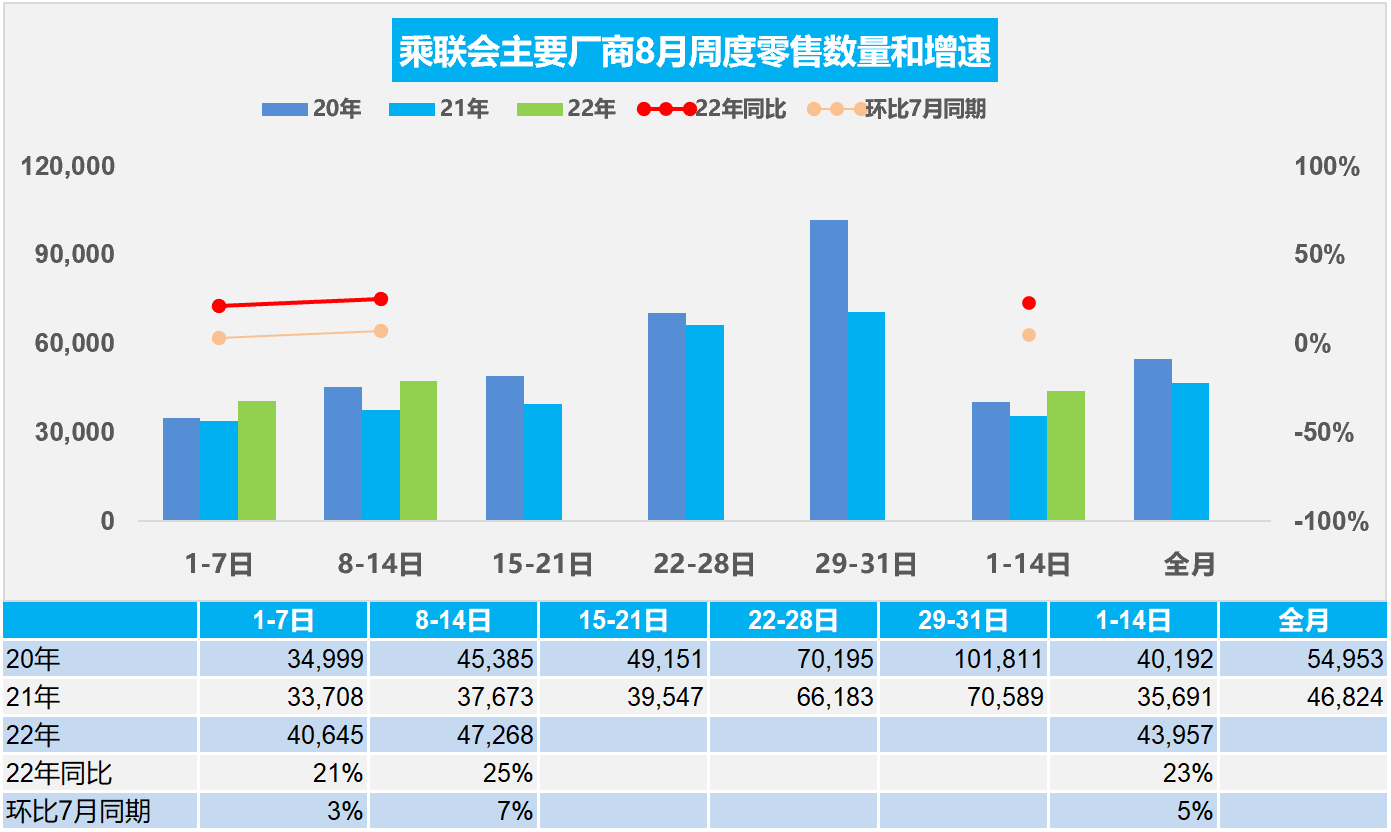

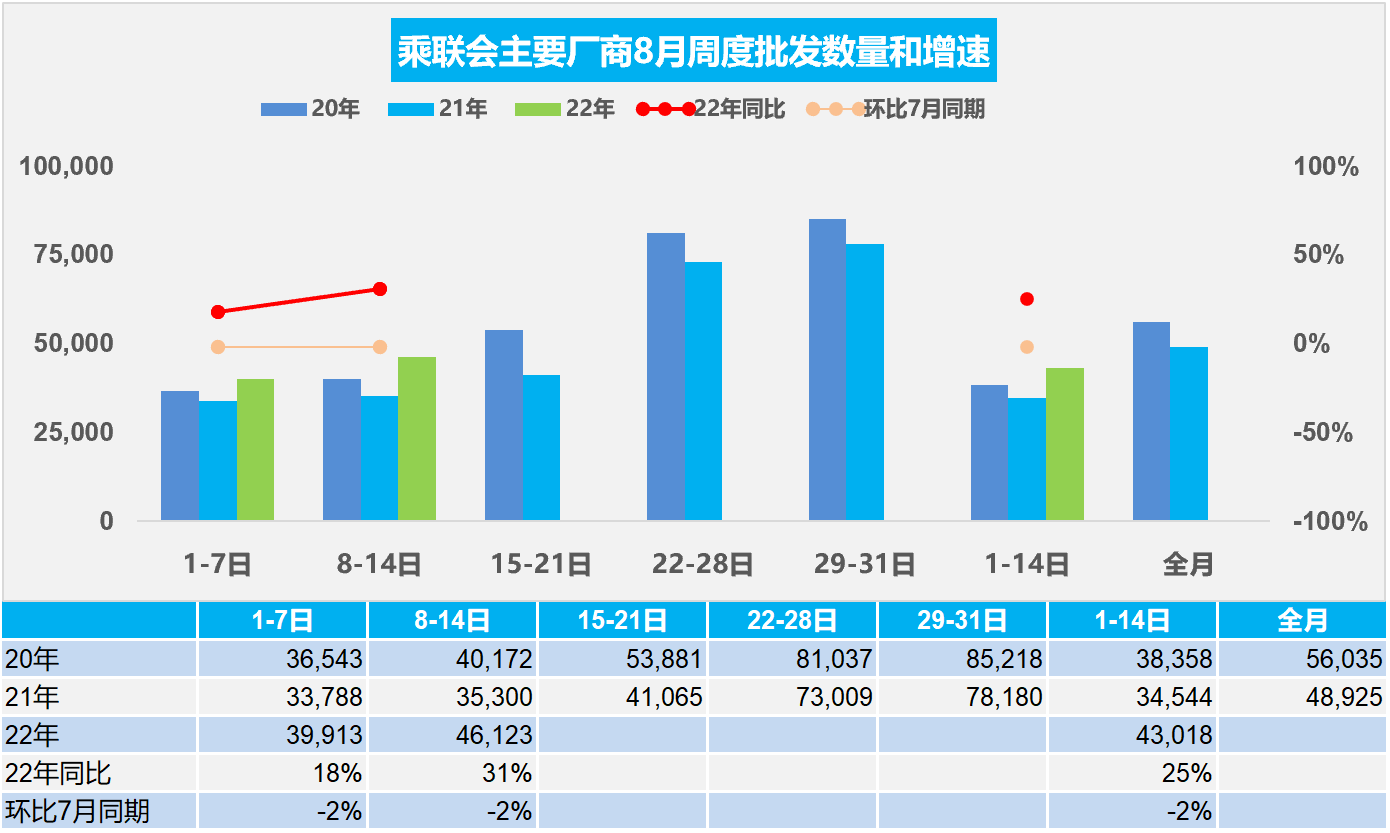

8月8-14日乘用車市場零售33.1萬輛,同比增長25%,環比上周增長16%,較上月同期增長7%;乘用車批發32.3萬輛,同比增長31%,環比上周增長16%,較上月同期下降2%。

8月1-14日乘用車市場零售61.5萬輛,同比去年增長23%,較上月同期增長5%;全國乘用車廠商批發60.2萬輛,同比去年增長25%,較上月同期下降2%。

1.8月乘用車市場周度零售走勢

今年8月第一周總體狹義乘用車市場零售達到日均4.1萬輛,同比2021年8月第一周增長21%,相對今年7月第一周均值微增3%。

今年8月第二周總體狹義乘用車市場零售達到日均4.7萬輛,同比2021年8月第二周增長25%,相對今年7月第二周均值微增7%。8月1-14日全國乘用車零售61.5萬輛,同比去年增長23%,較上月同期增長5%。

疫情影響下,公共出行限制增加,暑期購車出行需求增長。前期疫情緩解后的消費釋放、政策推動和終端促銷等助力開始發力,消費者的活動行為和預期會隨著疫情的變化動態調整,近期疫情對購車消費的壓制有所緩解,加之購置稅政策的拉動穩定、地方政策的支撐持續高位,廠商在全年目標壓力下向終端壓庫、折扣穩中有降。

車購稅減半政策的效果在政策啟動前期的6月較突出,隨后進入平穩的政策實施中期,政策拉動消費的效果環比初期減弱,疊加7月的市場淡季,8月初的休假期同比增速較7月放緩。消費信心通過政策的推動引導+廠商的促銷刺激+經銷商的終端優惠降庫等得到促進,由于政策提振消費信心效果還是很好的,因此車市零售仍是同比較高增長。

2.8月乘用車市場周度批發走勢

今年8月第一周總體狹義乘用車市場批發達到日均4.0萬輛,同比2021年8月第一周增長18%,相對今年7月第一周的均值下降2%,8月產銷有明顯的恢復趨勢。

今年8月第二周總體狹義乘用車市場批發達到日均4.6萬輛,同比2021年8月第二周增長31%,表現明顯走強,相對今年7月第二周的均值下降2%,8月產銷有明顯的恢復趨勢。

8月1-14日全國乘用車廠商批發60.2萬輛,同比去年增長25%,較上月同期下降2%。

大部分主機廠都沒有休高溫假,疫情管控相對穩定,保供問題相對緩和,產能充分釋放。去年基數較低,導致7月增速較高。2.0T以下購置稅減半政策推動近70%符合條件車型市場。燃油車密集改款上市,同時加大營銷力度,使燃油車熱度大幅上升。

一些觀點從其他角度否定目前的車市高增長,這是慣性心理,要相信政策的威力和基數的現狀。目前國內疫情高點已過,前期疫情下高溫假充分休假,目前復工復產迅速到位。8月乘用車生產能力很強,預計批發同比實現高增長,可實現淡季不淡的良好局面。

3.2022年7月汽車生產增32%、消費增10%、銷售54平米新房一輛車的房車比嚴重不合理

根據國家統計局數據,7月汽車銷售244.5萬輛,增長31.5%,其中新能源汽車61.9萬輛,增長112.7%,這是很高的增長。

2022年1-7月份,汽車增加值同比增加1.3%,7月的汽車增加值則增長22.5%,疫情后的汽車生產回升最大。1-7月汽車消費品零售總額同比下降4%,2022年7月的汽車消費額增長10%。從6-7月政策效果看,政策促進汽車消費效果明顯體現。

目前2022年汽車銷量與房地產銷量關系是54平米房:1輛車,銷量的對比關系較突出,較最高時的2020年70平米一輛車有所改善。車市需求相對樓市嚴重低迷,作為中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢不強,乘用車消費持續低迷,難以有效拉動居民生產和生活消費的高質量發展。促進車市消費需要汽車下鄉、購置稅減半、減免購車人員個稅、鼓勵結婚購車等更多的措施,拉動消費促進經濟增長。

4.2022年第7批新能源車免車購稅目錄分析

近日工信部網站公布了新能源車免車購稅第57批目錄,總體看技術提升較平穩,純電動乘用車續航里程在600公里以上的較多,體現了自主品牌產品提升較快。

乘用車自主品牌的吉利汽車新能源高端推出較強,哪吒等高端新車型新車推出潛力很大。近期專用車車型推出很多。

2022年純電動車電池的能量密度提升緩慢,2022年逐步市場化推動技術提升,體現乘用車的產品脫離補貼的實際效果較好。130瓦時和160-180瓦時的車型推出增多。

2022年純電動車的能耗12.4度,500公里以上車型在14度左右水平,近年來保持穩定。雖然長續航的電耗高,但主流國產車型的續航里程電耗都有改善。

5.芯片價格跳水會進一步蔓延

近期,芯片市場上又出現了降價銷售現象。此前過火的“炒作”和“囤貨”帶來了價格驟跌。6月以來,芯片市場上不斷有降價消息。近期的降價力度持續較強。

通過媒體炒作,汽車芯片是支撐芯片需求旺盛最后的強心針,似乎能支撐芯片的高價格。但實際上汽車芯片的價格,相對來說是較低的,而且汽車芯片目前需求沒有這么大。我們世界汽車規模從前期的9500萬的新車規模,現在降到了8000萬的規模,較峰值少了1400萬的規模,而我們新能源車目前來看,去年只有600萬左右的規模,即使兩倍才1200萬的芯片增量規模,所以目前汽車用的芯片總體來看,不如汽車峰值時的芯片這么多。雖然說新能源車使用的芯片相對較多,但是相對使用的結構也更加復雜,并沒有形成嚴重的某類汽車芯片大幅增長拉動的供給不足的問題。

根據牛鞭效應,當供應鏈的各節點企業只根據來自其相鄰的下級企業的需求信息進行生產或供應決策時,需求信息的不真實性會沿著供應鏈逆流而上,產生逐級放大的現象,到達源頭供應商時,其獲得的需求信息和實際消費市場中的顧客需求信息發生了很大的偏差,需求變異系數比分銷商和零售商的需求變異系數大得多。

芯片問題實際核心還是炒作。芯片流通黑色地帶的巨額利潤都引起國家發改委反壟斷的調查。由于汽車芯片的市場規模帶來巨大的利潤,形成幾百億元的巨大利潤炒作空間,利潤不知哪兒去了。高額利潤帶來的高投入,未來的芯片供給不用太操心了。