7月累計銷量降幅收窄

7月全國狹義乘用車批發銷量達163.0萬輛,同比增長9.0%,也是今年以來月度正增長最高的月份;1-7月累計銷量934.3萬輛,同比下降18.4%,少銷了211萬輛,但比1-6月的累計降幅收窄4個百分點,全國乘用車車市保持了良好回暖勢頭。

SUV占比迅速提升,批發累計首次超過轎車

從狹義乘用車的批發銷量看,SUV銷量占比迅速提升,1-7月SUV銷量的占比首次超過轎車,成為具有標志性的歷史節點,轎車累計銷售444.48萬輛,SUV累計銷量444.88萬輛,SUV反超轎車3983輛。同時在SUV產品生態里,集中度在不斷提升,踐行著強者恒強的神話,去年7月TOP15的SUV產品品牌占有28.6%份額,而今年7月集中度則提高到33.1%,增長5個點;今年1-7月累計的集中度也提高了5個點,達32.2%。

國產SUV可供產品有274個,轎車只有185個,SUV以產品種類多,內外資品牌豐富,高中低級別齊全著稱,在市場占有率上得以迅速鋪開,其市場培育的成長速度遠快于轎車市場。TOP15排名中,日系、自主中系、德系、美系分別有6、5、3、1款產品入圍。

7月表現特別有亮點的是長安CS75,豐田榮放、比亞迪宋,同比實現大比例增長,分別達95%、99.7%、91.3%。本田的CR-V之與皓影的關系,象極了大眾的途觀和探岳的關系,都紛紛進入榜單,齊心協力共戰市場。

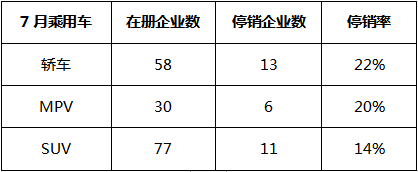

廠家分化嚴重,平均停銷率18%

全行業共有乘用車企業100家左右,有企業生產單一品種,如大多數新勢力造車企業只生產SUV,有企業同時生產三大品種,如大部分傳統企業。如果按三大品種解析的話,國內統計在冊的轎車、MPV、SUV等生產廠商分別有60、30和77家。

在冊的轎車生產企業有60家,7月產量為零的是15家,即25%廠商不生產;轎車銷售企業58家,7月銷量為零的是13家,停銷率占22%。

在冊的MPV生產企業有28家,7月產量為零的是4家,即14%廠商不生產;在冊的MPV銷售企業30家,7月銷量為零的是6家,停銷率占20%。

在冊的SUV產銷廠商數量一致,是77家,7月產量為零的是14家,即18%廠商不生產;7月銷量為零的是11家;相比轎車和MPV,SUV發展是最健康的,其停銷率只占14%。

注:*只錄入了在冊銷售的企業數量。一般產銷一一對應,筆者通過對比轎車企業數,發現其中南汽集團和北汽新能源(常州)是屬于只生產無銷售的企業;MPV中也有類似情況。

尾聲

由此可見,在經濟增長速度降低、乘用車市場銷量下滑的情況下,最易感知市場變化、最受傷的總是弱品牌或非主流品牌,體量較大的主流車企往往抗打擊能力較強,它們的架構健全,體系競爭力較強。

今年是車界制定十四五期間的汽車戰略關鍵期,車界100多家乘用車企業,在未來5年中,兼并重組不可回避,但我們凡事從用戶角度考慮,用心做市場,圍繞著產品、技術、質量、體驗和情感聯想,做精做透,可能就收獲了市場,就擁有更多立足之地的可能了。(來源:唐奕奕 乘聯會)

*本文觀點僅代表作者個人。轉載或引用本公眾號的原創文章,請注明作者及出處。