7月25-31日,乘用車市場零售61.3萬輛,同比增長14%,環比上周增長44%,較上月同期下降21%;乘用車批發87.8萬輛,同比增長53%,環比上周增長85%,較上月同期下降11%。

初步統計,7月1-31日,乘用車市場零售176.8萬輛,同比去年增長17%,環比上月下降9%;全國乘用車廠商批發211.9萬輛,同比去年增長40%,環比上月下降3%。

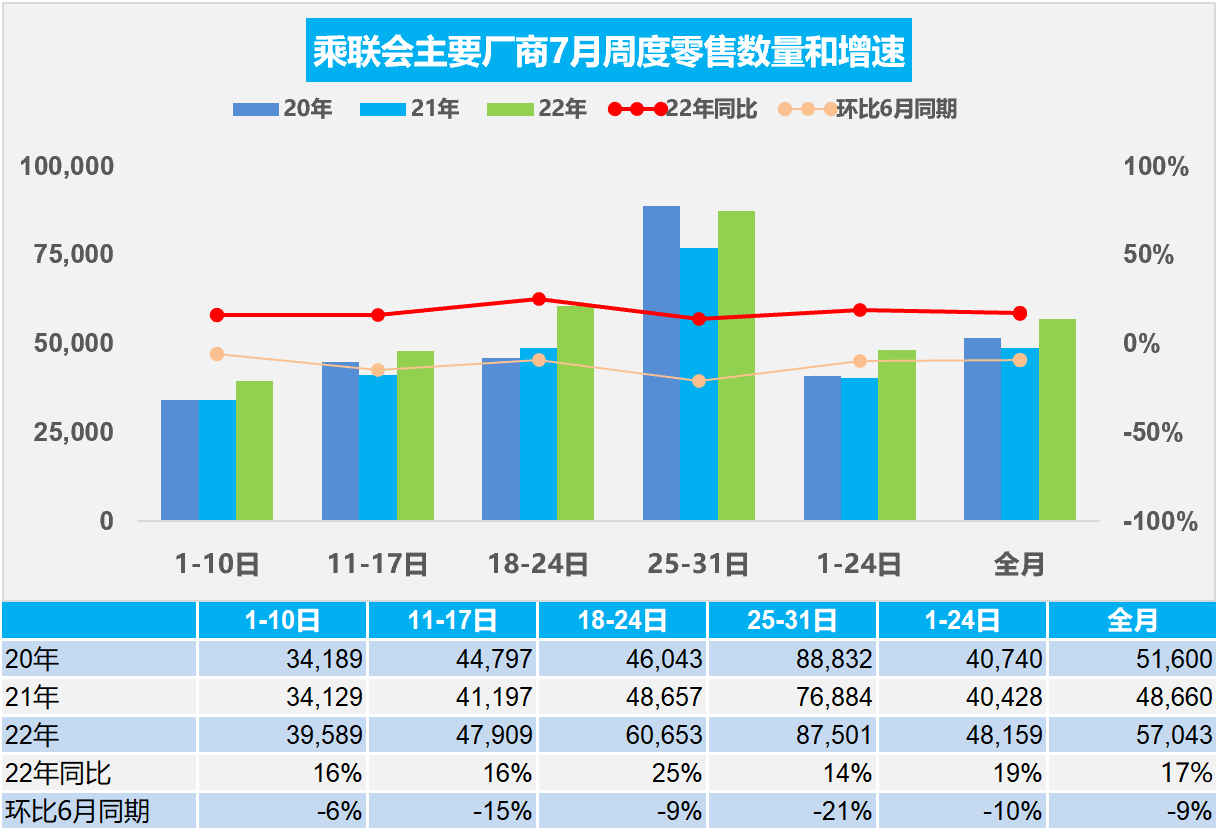

1.7月乘用車市場周度零售走勢

今年7月第一周總體狹義乘用車市場零售達到日均4.0萬輛,同比2021年7月第一周增長16%,相對今年6月第一周均值下降6%。

7月第二周總體狹義乘用車市場零售達到日均4.8萬輛,同比2021年7月第二周增長16%,相對今年6月第二周均值下降15%。

7月第三周總體狹義乘用車市場零售達到日均6.1萬輛,同比2021年7月第三周增長25%,相對今年6月第三周均值下降9%。

7月第四周總體狹義乘用車市場零售達到日均8.8萬輛,同比2021年7月第四周增長14%,表現持續走強,由于本周較上月多一天因此日均銷量相對今年6月第四周均值下降21%。

初步統計,7月1-31日全國乘用車廠商零售176.8萬輛,同比去年增長17%,環比上月下降9%。由于6月是上半年節點,經銷商努力實現較強業績,加之地方政府部分支持消費的政策在6月底截止,因此7月的市場表現相對平穩,目前環比持續走強是很好的趨勢。

車購稅減半政策的效果在政策啟動前期的6月較突出,隨后進入平穩的政策實施中期,政策拉動消費的效果環比初期減弱,疊加7月的市場淡季,7月同比增速較6月放緩。但由于政策提振消費信心效果還是很好的,因此車市零售仍是同比較高增長。

2.7月乘用車市場周度批發走勢

今年7月第一周總體狹義乘用車市場批發達到日均4.1萬輛,同比2021年7月第一周增長16%,相對今年6月1-10日的均值下降1%。

今年7月第二周總體狹義乘用車市場批發達到日均5.1萬輛,同比2021年7月第二周增長35%,相對今年6月第二周的均值下降12%。

今年7月第三周總體狹義乘用車市場批發達到日均6.8萬輛,同比2021年7月第三周增長47%,相對今年6月第三周的均值下降10%。

今年7月第四周總體狹義乘用車市場批發達到日均12.5萬輛,同比2021年7月第四周增長53%,表現明顯走強,相對今年6月第四周的均值下降11%,由于去年的低基數,今年7月產銷有明顯的恢復趨勢。

初步統計,7月1-31日廠商走勢總體很強,全國乘用車廠商批發211.9萬輛,同比去年增長40%,環比上月下降3%。

從供給端來看,7月份供給將基本恢復常態,上海地區是處于全國汽車制造的核心樞紐地位,長三角的7月初疫情沖擊不大,結合歷次疫情汽車產業保供經驗積累,全國汽車生產能力有望得到充分釋放。

很多人不信任目前的車市高增長,這是慣性心理,要相信政策的威力和基數的現狀。目前國內疫情高點已過,前期疫情下高溫假充分休假,目前復工復產迅速到位,7月乘用車生產能力很強,預計批發同比實現高增長,可實現淡季不淡的良好局面。

3.2022年上半年中國占世界新能源車份額59%

2022年世界新能源乘用車走勢較強,1-6月達到421萬輛,同比增長71%。其中6月銷量88萬輛,同比增長46%。世界新能源汽車中的商用車有10萬輛,新能源乘用車為主體。2022年上半年中國新能源乘用車占比世界新能源59%的表現優秀,這主要是中國的新能源需求強,而歐洲的傳統燃油車和新能源車產銷偏低,因此中國的發展很強。

2022年全年新能源車銷量超強表現的原因是,市場需求的有效拉動,政策驅動轉向市場化。海外疫情影響下的歐美新能源政策支持力度較強,2020年歐洲新能源車表現突出。隨后2021年中國占世界新能源車52%,由于歐洲在疫情和俄烏危機下的新能源車市場低迷,2022年中國的世界地位回歸59%高位水平。中國帶動世界增量主要是中國新能源車市場轉向市場化推動,形成較強的內生增長動力。

4.2022年6月中國占世界汽車份額36%

2022年6月世界汽車銷量回升到691萬輛,但較2018年6月823萬輛下降16%,產銷下滑仍較大。2022年1-6月僅有3986萬輛,同比下降6%,僅稍高于2020年銷量,也距離近幾年的高點水平差距達16%,差距水平較大。由于需求不足和疫情下的供給不足,共同干擾了世界汽車行業的運行。

2020年下半年以來中國車市逐步走出疫情影響,而歐美在疫情影響下的車市低迷,形成2022年初的世界企業市場的復雜局面。2022年年初世界汽車市場繼續保持持續低迷狀態,但中國銷量1-2月春節前后回升較強。雖然國內3-4月低迷,但由于中國控制疫情效果較好,6月中國占世界汽車份額36%,國內車市恢復較快,呈現良好發展的特征。

5.6月乘用車行業庫存310萬輛

2022年6月末,整個乘用車行業庫存達到310萬輛水平,其中廠商庫存達到64萬輛的水平,處于近期的高位狀態,相對于近期低點的2021年8月末236萬的庫存,回歸合理的狀態。其中2022年6月末渠道庫存達到246萬輛的水平,相對于春節前的渠道庫存是小幅下降的狀態。

二季度以來各地高效統籌疫情防控和經濟社會發展,深入實施穩經濟系列政策措施,汽車企業復工復產扎實推進,目前全國乘用車市場總體的廠商庫存回歸到合理狀態,而6月的燃油車市場零售持續火爆,經銷模式下的渠道庫存對零售的支持效果較好。我們判斷目前渠道的庫存運行處于相對良好狀態,能夠有效支撐未來兩個月乘用車零售同比和環比較高增長。而新能源車企的庫存仍處于很低的水平,導致新能源車市場仍是生產驅動下持續單邊上升的火爆局面。

6.2022年6月汽車行業收入增21%利潤增47%

2022年6月的汽車行業收入8351億元,同比增21%;成本7237億元增20%,利潤595億元,同比增47%。汽車行業利潤率7.1%,政策驅動下的汽車行業改善較大。1-6月汽車行業收入40893億元,收入降4%;成本35431億元,降3%;利潤2129億元,利潤總體同比下降26%,汽車行業總體表現不強,但改善明顯。

3-4月份,國內部分地區疫情散發多發,給工業企業生產經營造成較大沖擊,工業企業利潤出現下降。5-6月生產銷售持續回升,營業收入實現較快增長。6月份,隨著產業鏈供應鏈明顯修復,2022年6月的汽車行業收入增21%,成本增20%,利潤總體同比增47%,利潤率7.1%,相對低于整個工業企業利潤增6.5%的平均水平,汽車行業改善較大。1-6月汽車行業利潤總體表現不強,收入降4%,成本降3%,利潤總體同比下降26%。汽車收入增速不斷回升,生產銷售繼續邊際改善,企業效益逐步恢復。汽車行業效益明顯改善,銷售利潤率達到7.1%。