6月27-30日,乘用車市場零售50.5萬輛,同比增長9%,環比上周增長81%,較上月同期增長98%;乘用車市場批發60.7萬輛,同比增長31%,環比上周增長89%,較上月同期增長61%。

初步統計,6月1-30日,全國乘用車市場零售192.6萬輛,同比去年增長22%,較上月同期增長42%;全國乘用車廠商批發211.1萬輛,同比去年增長37%,較上月增長33%。

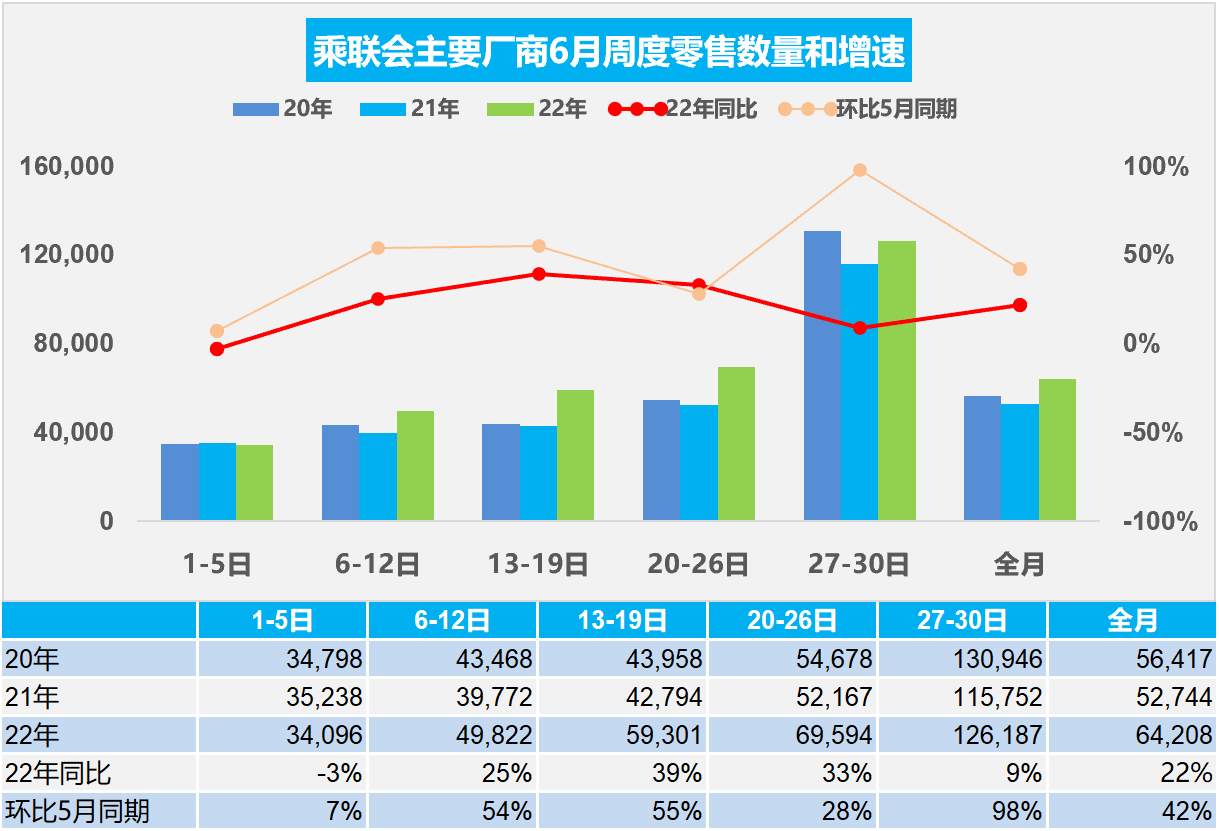

1.6月乘用車市場周度零售走勢

今年6月第一周總體狹義乘用車市場零售達到日均3.4萬輛,同比下降3%,相對今年5月第一周均值增長7%。

6月第二周總體狹義乘用車市場零售達到日均5.0萬輛,同比增長25%,相對今年5月第二周均值增長54%。

6月第三周總體狹義乘用車市場零售達到日均5.9萬輛,同比增長39%,相對今年5月第三周均值增長55%。

6月第四周總體狹義乘用車市場零售達到日均7.0萬輛,同比增長33%,相對今年5月第四周均值增長28%。

6月第五周總體狹義乘用車市場零售達到日均12.6萬輛,同比增長9%,表現較好,相對今年5月第五周均值增長98%。

初步統計,6月1-30日全國乘用車市場市場零售預計192.6萬輛,同比去年增長22%,較上月增長42%。

由于6月3-5日是端午節,因此本月第一周實際有效銷售時間僅有1-2日,相對于去年端午節在6月14日,今年的6月第一周走勢已經是體現出政策啟動的增量效果。第二周的市場逐步體現出,車購稅減半政策實現的啟動期的效果。第三周的車市零售走勢持續回暖,去年端午節低基數推高今年增速,使零售表現遠超預期。雖然第四周零售的基數回升,但政策利好驅動下的零售依舊強勢增長,同比增速仍處高位。

隨著國家購置稅政策的強勢推出、疫情管控進一步放開,近期各級政府已經出臺了一攬子提振經濟、促進消費政策,對車市復蘇有一定的促進作用,終端人氣和成交均有提升。

目前應是價格谷底。雖然目前PPI高漲,1—5月平均工業生產者出廠價格比去年同期上漲8.1%,工業生產者購進價格上漲10.8%。但為確保國家促消費政策在上半年要真正見效,讓消費者購車得實惠,近期部分主流車企均追加了優惠活動,努力彌補前期疫情造成的銷量損失,沖擊半年度目標。由于成本上漲壓力太大,加之廠商和經銷商虧損嚴重,隨著銷量回升和目標順利完成,未來車市價格回升的趨勢將日益明顯,早買早受益的效果必然體現。

當前刺激政策能支撐銷量回暖,但政策的啟動期消費者并不著急購車的,因此6月的增量效果較突出,7-8月相對平淡,見效最明顯是在四季度的政策退出期。

目前6月零售超強銷量好于行業內對政策應有的走勢預期,6月總體市場零售表現值得期待。6月主力廠商的新能源車走勢也是超高速增長,預計今年6月新能源車零售近50萬,有可能創歷史新高。

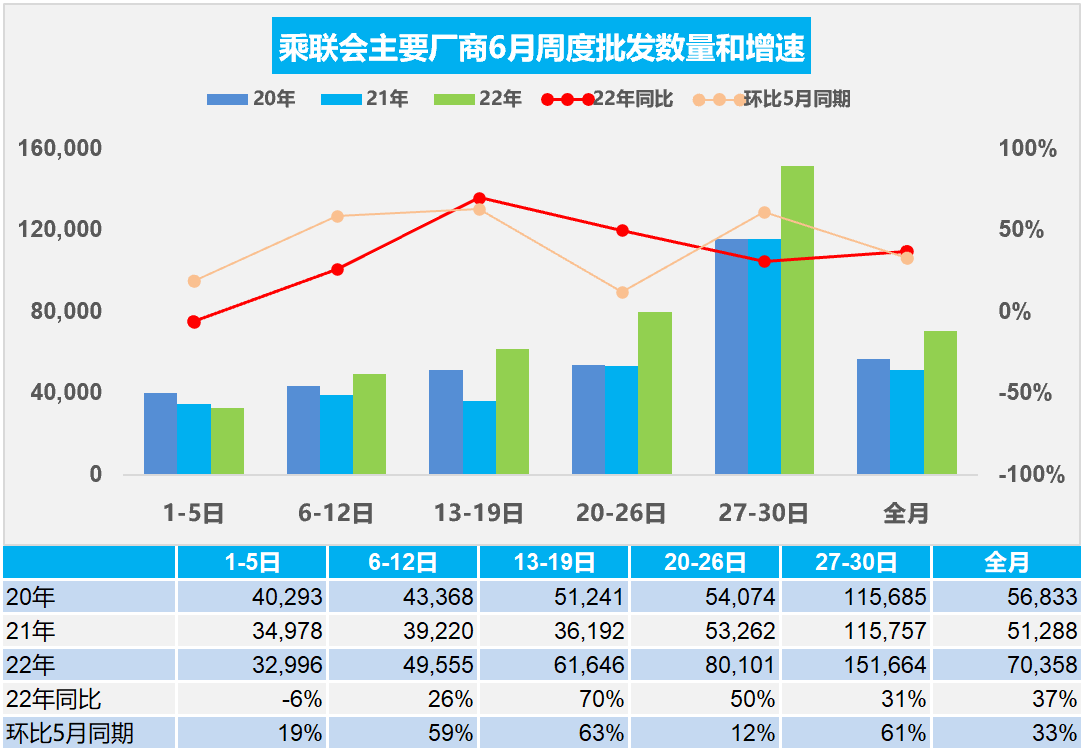

2.6月乘用車市場周度批發走勢

今年6月第一周總體狹義乘用車市場批發達到日均3.3萬輛,同比下降6%,相對今年5月第一周均值增長19%。

今年6月第二周總體狹義乘用車市場批發達到日均5.0萬輛,同比增長26%,相對今年5月第二周均值增長59%。

今年6月第三周總體狹義乘用車市場批發達到日均6.2萬輛,同比增長70%,相對今年5月第三周均值增長63%。

今年6月第四周總體狹義乘用車市場批發達到日均8.0萬輛,同比增長50%,相對今年5月第四周均值增長12%。

今年6月第五周總體狹義乘用車市場批發達到日均15.2萬輛,同比增長31%,表現明顯走強,相對今年5月第五周均值增長61%,廠商產銷有明顯的恢復趨勢。

初步統計,6月1-30日全國乘用車廠商批發211.1萬輛,同比去年增長37%,較上月增長33%。

從6月的情況來看,車購稅減半政策已經達到了初步成效,多項產銷指標回暖。前期市場零售銷量在月末較高,經銷商月度進貨節奏也傾向于向后拖,但今年6月的情況不同,由于市場回暖明顯,經銷商信心增強,渠道庫存的補貨意識較強,推動月中的廠商銷量提升較快,銷售節奏改善明顯。

近期隨著主要生產地區的疫情影響逐漸緩解,供應鏈逐漸修復,4、5月因疫情遲滯的產能和市場需求在6月開始釋放。部分企業和地方的經濟指標仍需強力保障,穩增長政策的效果要充分體現,因此生產和廠商銷量都會持續拉升,實現上半年良好收關。

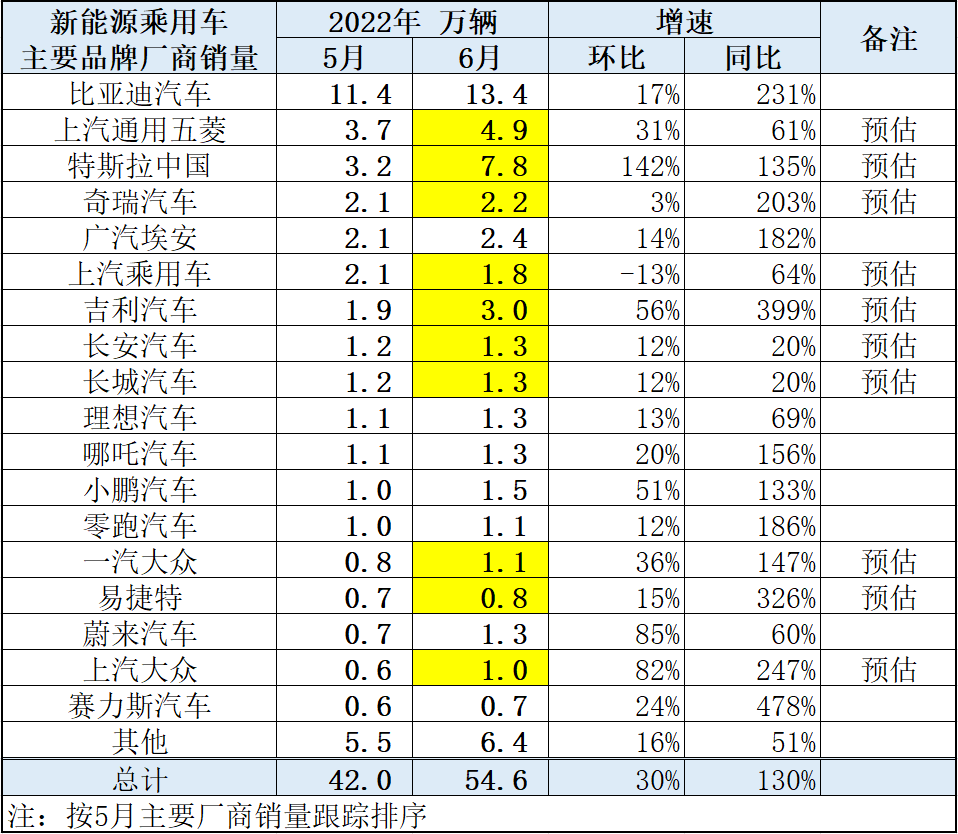

3.2022年6月全國新能源乘用車市場暴增

根據乘聯會內部廠商月初預估銷量,6月全國新能源乘用車市場批發銷量預計達到54.6萬輛,同比暴增130%,呈現強勢良好增長態勢。

6月乘用車市場主流廠商的新能源市場表現很強,尤其是比亞迪呈現超強高增長態勢,這也是主流廠商轉型新能源的良好榜樣。

其他主流企業表現也很強,尤其是上汽通用五菱的銷量突破4.0萬輛,吉利汽車、奇瑞汽車、廣汽埃安的銷量突破2.0萬輛。這是主流車企良好造車體系能力的體現,也符合中國中老年化和家庭小型化的趨勢。A00級和A0級電動車的持續走強推動了主流車企電動車的強勢發展,這也是電動化優勢的明顯體現。而長安汽車和長城汽車的新能源表現也是很強的良好表現,體現了車企的燃油車與新能源車全面發展的良好態勢。

新勢力車企的銷量站位雖然提升不明顯,但其高端化的突破,也是體現了國人對自主品牌電動車的高端化的強力支持。

4.2022年1-6月全國汽車市場召回下降73%

隨著國內車企的覺悟提升和汽車產品復雜度提升,這幾年召回事件日益頻繁。2019年汽車召回214批次,2020年召回190批次,2021年汽車召回數量232次保持相對較好狀態,2022年1-6月份共召回58批次,創近8年新低。今年的召回批次總體較少,尤其是二季度初的召回較少,后面受到疫情影響召回較少。

2022年1-6月實施召回有58批次事件,總共召回122萬輛,相對去年同期的數量下降73%。豐田和特斯拉等外資企業召回較多,自主召回問題減少較多。新能源車召回很少,傳統車召回沒有出現新的趨勢性事件。

5.汽車保險行業賠付率對比分析

汽車保險應該說從2010-2017年以來一直保持10%以上的高增長,但2018年之后,汽車保險的保費增長處于5%左右的低速增長狀態,與財險的總體增速相對來說處于較低的一個水平。2020年車險增速僅有1%,2021年汽車保險下降到7,773億元,同比下降6%。

汽車保險的保費和賠付率,總體來看,前幾年處于在55%左右的一個水平上。2018年和2019年,隨著車市的增長相對放緩,賠付的壓力相對較大,賠付率又上升到56%的水平;2020年也僅有57%;2021年的保費收入7,773億元下降6%的幅度較明顯,但賠付大幅增長到5,344億元,保費賠付率達到69%,這也是超預期的保險收入支出變化,壓力巨大。

目前新能源車企建立保險公司都是有照無牌的階段,保險公司要區分是中介和主體的關系,如果是車企作為主體公司,無疑是讓人期待的,有數據,有客戶,有技術,有網絡,能否大發展,要取決于未來的行業政策以及產品差異化的政策。但是如果只是中介,不認為有很大的發展,畢竟現在車商的中介很多,受制于各地差異很大的車險市場,短時間內成不了大氣候。

6.2022年1-5月中國占世界新能源車份額59%

2022年1-5月廣義新能源汽車(含普通混動)銷量461萬輛,其中混合動力達到139萬輛,占比30%。2022年世界狹義新能源乘用車走勢較強,1-5月達到321萬輛,同比增長67%,其中5月銷量65萬輛,同比增長46%。世界新能源汽車中的商用車有10萬輛,新能源乘用車為主體。2022年中國新能源乘用車占比世界新能源59%的表現優秀,這主要是中國的新能源需求強,而歐洲的傳統車和新能源車產銷偏低,因此中國的發展很強。

2022年全年新能源車銷量超強表現的原因是市場需求的有效拉動,政策驅動轉向市場化。海外疫情影響下的歐美新能源政策支持力度較強,2020年歐洲新能源車表現突出。隨后2021年中國占世界新能源車52%,由于歐洲在疫情和俄烏危機下的新能源車市場低迷,2022年的中國的世界地位回歸59%高位水平。中國帶動世界增量主要是中國新能源車市場轉向市場化推動,形成較強的內生增長動力。