6月20-26日,乘用車市場零售48.7萬輛,同比增長33%,環比上周增長17%,較上月同期增長28%;乘用車市場批發56.1萬輛,同比增長50%,環比上周增長30%,較上月同期增長12%。

6月1-26日,乘用車市場零售142.2萬輛,同比去年增長27%,較上月同期增長37%;乘用車廠商批發150.4萬輛,同比去年增長40%,較上月同期增長34%。

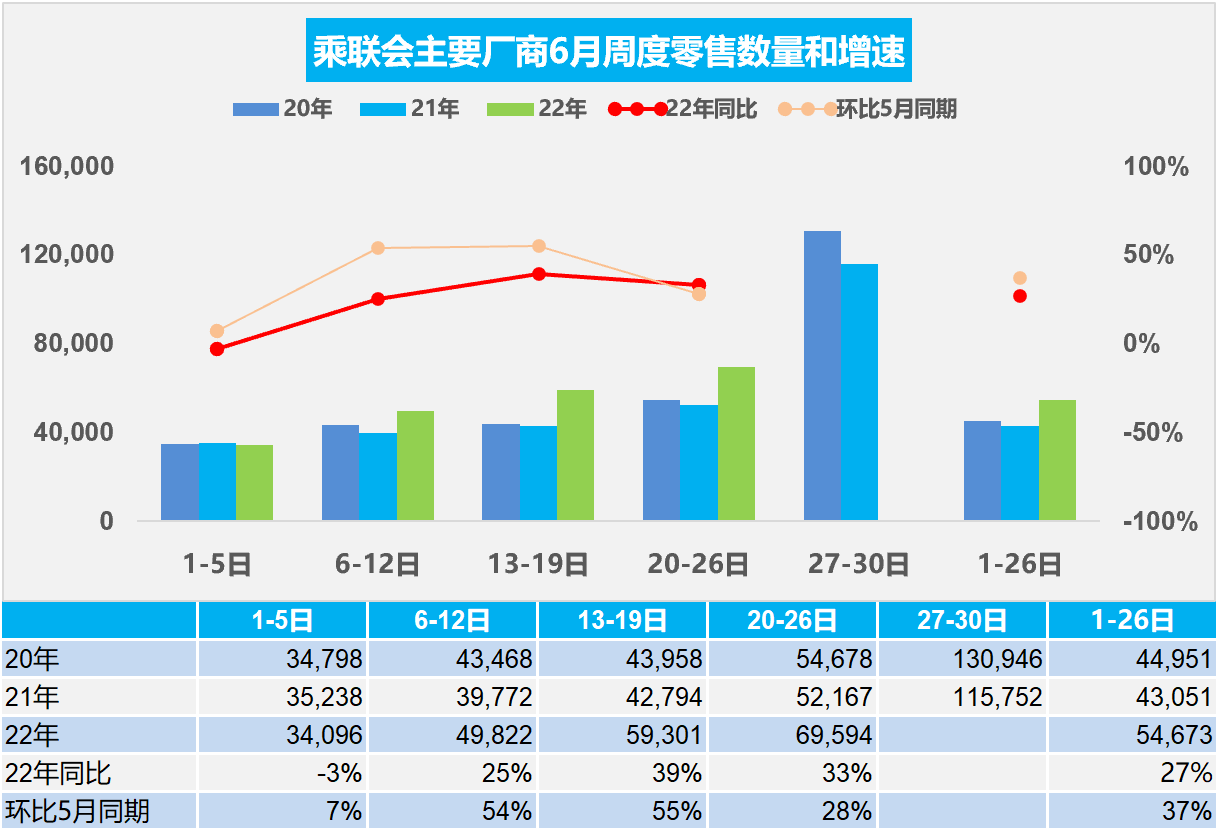

1.6月乘用車市場周度零售走勢

今年6月第一周總體狹義乘用車市場零售達到日均3.4萬輛,同比下降3%,相對今年5月第一周均值增長7%。

6月第二周總體狹義乘用車市場零售達到日均5.0萬輛,同比增長25%,相對今年5月第二周均值增長54%。

6月第三周總體狹義乘用車市場零售達到日均5.9萬輛,同比增長39%,相對今年5月第三周均值增長55%。

6月第四周總體狹義乘用車市場零售達到日均7.0萬輛,同比增長33%,表現逐步回暖改善,相對今年5月第四周均值增長28%。

6月1-26日全國乘用車市場零售142.2萬輛,同比去年增長27%(較上月累計同比增速提升42個百分點),環比上月增長37%。

由于6月3-5日是端午節,因此本月第一周實際有效銷售時間僅有1-2日,相對于去年的端午節在6月14日,今年的6月第一周走勢已經是體現出政策啟動的增量效果。第二周的市場逐步體現出,車購稅減半政策實現的啟動期的效果。第三周的車市零售走勢持續回暖,去年端午節的低基數推高今年增速,使零售表現遠超預期。雖然第四周零售的基數回升,但政策利好驅動下的零售依舊強勢增長,同比增速仍處高位。

隨著國家購置稅政策的強勢推出、疫情管控進一步放開,近期各級政府已經出臺了一攬子提振經濟、促進消費政策,對車市復蘇有一定的促進作用,終端人氣和成交均有提升。

目前應是價格谷底。雖然目前PPI高漲,1—5月平均工業生產者出廠價格比去年同期上漲8.1%,工業生產者購進價格上漲10.8%。但為確保國家促消費政策在上半年要真正見效,讓消費者購車得實惠,近期部分主流車企均追加了優惠活動,努力彌補前期疫情造成的銷量損失,沖擊半年度目標。由于成本上漲壓力太大,加之廠商和經銷商虧損嚴重,隨著銷量回升和目標順利完成,未來車市價格回升的趨勢將日益明顯,早買早受益的效果必然體現。

當前刺激政策能支撐銷量回暖,但政策的啟動期消費者并不著急購車的,因此6月的增量效果較突出,7-8月相對平淡,見效最明顯是在四季度的政策退出期。

目前6月零售超強銷量好于行業內對政策應有的走勢預期,6月總體市場零售表現值得期待。6月主力廠商的新能源車走勢也是超高速增長,預計今年6月新能源車零售近50萬輛,有可能創歷史新高。

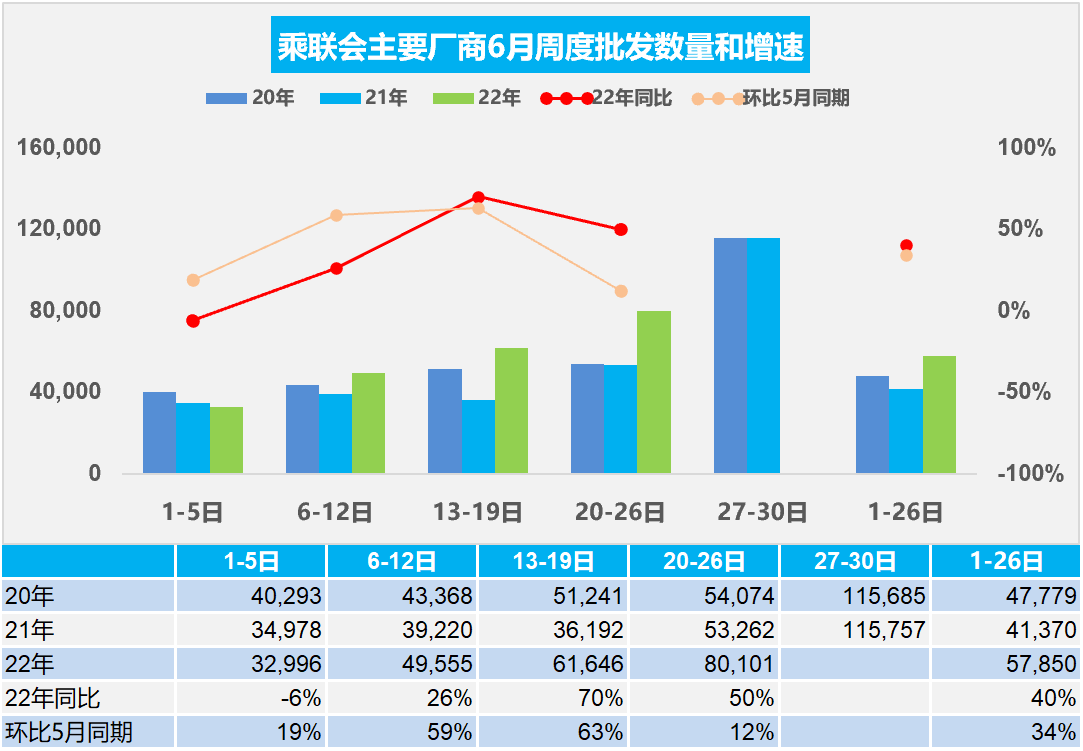

2.6月乘用車市場周度批發走勢

今年6月第一周總體狹義乘用車市場批發達到日均3.3萬輛,同比下降6%,相對今年5月第一周均值增長19%。

今年6月第二周總體狹義乘用車市場批發達到日均5.0萬輛,同比增長26%,相對今年5月第二周均值增長59%。

今年6月第三周總體狹義乘用車市場批發達到日均6.2萬輛,同比增長70%,相對今年5月第三周均值增長63%。

今年6月第四周總體狹義乘用車市場批發達到日均8.0萬輛,同比增長50%,表現明顯走強,相對今年5月第四周均值增長12%,廠商產銷有明顯的恢復趨勢。

6月1-26日全國乘用車廠商批發150.4萬輛,同比去年增長40%(較上月累計同比增速提升49個百分點),環比上月同期增長34%。

從6月前26天的情況來看,車購稅減半政策已經達到了初步成效,多項產銷指標回暖。前期市場零售銷量在月末較高,經銷商月度進貨節奏也傾向于向后拖,但今年6月的情況不同,由于市場回暖明顯,經銷商信心增強,渠道庫存的補貨意識較強,推動月中的廠商銷量提升較快,銷售節奏改善明顯。

近期隨著主力生產地區的疫情影響逐漸緩解,供應鏈逐漸修復,4、5月因疫情遲滯的產能和市場需求在6月開始釋放。部分企業和地方的經濟指標仍需強力保障,穩增長政策的效果要充分體現,因此生產和廠商銷量都會持續拉升,實現上半年良好收關。

3.二手車回歸商品屬性意義重大

6月22日,李克強主持召開國務院常務會議。會議指出,要進一步釋放汽車消費潛力,一是活躍二手車市場,促進汽車更新消費。對小型非營運二手車,8月1日起全面取消遷入限制,10月1日起轉移登記實行單獨簽注、核發臨時號牌;二是支持新能源汽車消費。車購稅應主要用于公路建設,考慮當前實際研究免征新能源汽車購置稅政策延期問題;三是完善平行進口政策,支持停車場建設。政策實施預測今年增加汽車及相關消費大約2000億元。

5月31日,國務院發布《關于印發扎實穩住經濟一攬子政策措施的通知》,其中共明確提出了包括財政政策、金融政策、消費政策等六個方面33項具體政策措施及分工安排。目前刺激政策已經取得了初步成效。乘聯會數據顯示,6月1-19日,全國乘用車市場零售銷量93.5萬輛,同比去年增長24%,環比上月增長43%;全國乘用車廠商批發銷量94.4萬輛,同比去年增長34%,環比上月增長52%。

此次國務院常務會議將加速相關政策的有效落地實施,拉動汽車消費進一步增長。從政策綜合效果看,全面取消二手車限遷將對二手車的流動性帶來極大的推動作用,“國五”二手車買車價格提升有利于二手車流通,將豐富二手車市場的車源,加速二手車置換新車的過程,對整體汽車市場都有推動性效果。形成二手車交易全國統一大市場對汽車流通體系的促進極其巨大,尤其是對汽車經銷商是大禮包。

4.5月乘用車行業庫存302萬輛

2022年5月末,整個乘用車行業庫存達到302萬輛水平,其中廠商庫存達到63萬輛的水平,達到近期的高位狀態,相對于近期低點2021年10月末36萬的庫存,回歸合理的狀態。2022年5月末渠道庫存達到239萬輛的水平,相對于春節前的渠道庫存是小幅下降的狀態。

由于目前總體的庫存屬于相對渠道庫存中位的水平,廠商庫存回歸到合理狀態,所以目前渠道的庫存運行處于相對良好狀態,能夠有效支撐6月乘用車零售同比和環比較高增長。

5.2022年1-5月中國占世界汽車份額31%

2022年5月的世界汽車銷量僅有601萬輛,較2018年5月806萬輛下降26%,產銷下滑較大。2022年1-5月僅有3,099萬輛,同比下降12%,僅稍高于2020年銷量,也距離近幾年的高點水平差距達21%,差距水平較大。由于需求不足和疫情下的供給不足,共同干擾了世界汽車行業的運行。

2020年下半年以來中國車市逐步走出疫情影響,而歐美疫情影響下的車市低迷,形成2022年初的世界企業市場的復雜局面。2022年年初世界汽車市場繼續保持持續低迷情況,但中國銷量春節前后回升較強。雖然國內4月低迷,但由于中國控制疫情效果較好,5月中國占世界汽車份額31%,國內車市恢復較快,呈現良好發展的特征。

從世界范圍角度來看,以豐田和現代起亞為代表的亞洲集團表現相對較強,特斯拉和以上汽集團為代表的中國車企回升效果最為突出。國際芯片短缺對中國車市的影響較小,但5月上海因素影響較大。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會。

6.2022年1-5月中國汽車出口分析

自2021年以來,隨著世界新冠疫情的爆發,中國汽車產業鏈的韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。2021年的出口市場銷量213.8萬輛,同比增長102%。2022年1-5月的出口市場銷量108萬輛,同比增長42%。1-5月汽車出口均價1.67萬美元,同比去年的1.53萬美元,均價提升7.7%。今年5月中國汽車出口22.9萬輛,同比增長35%,表現很強。由于上海本地企業出口占全國出口的20%,因此上海疫情后改善較好,全國出口形勢大幅改善。

尤其是隨著汽車獨資企業的出口,中國汽車出口歐洲發達國家市場取得巨大突破。新能源車是中國汽車出口的核心增長點,改變了依賴亞洲和非洲等部分落后國和不規范國家的汽車出口被動局面。2020年新能源車出口22.3萬,表現良好;2021年新能源車出口58.8萬輛,繼續持續走強。2022年1-5月出口32.5萬輛新能源車,同比增速96%,其中新能源車出口繼續保持強勢增長的良好局面。

中國新能源車主要是出口西歐和東南亞市場,今年斯洛文尼亞、比利時和英國等成為出口亮點,而且對菲律賓等東南亞國家出口恢復很好。海外雖然仍然受到疫情限制,但經濟重啟繼續進行,相關制造業需求開始平穩恢復,礦產資源價格高位回落,因此中國對南美洲智利等國出口表現較強。近期中國對俄羅斯的汽車出口數量下降,但重卡的出口表現提升。

中國汽車出口市場增長的核心動力仍然是乘用車的增長空間,尤其是在中東和非洲等國家出口表現相對較強,而歐洲、墨西哥等市場近期較強。