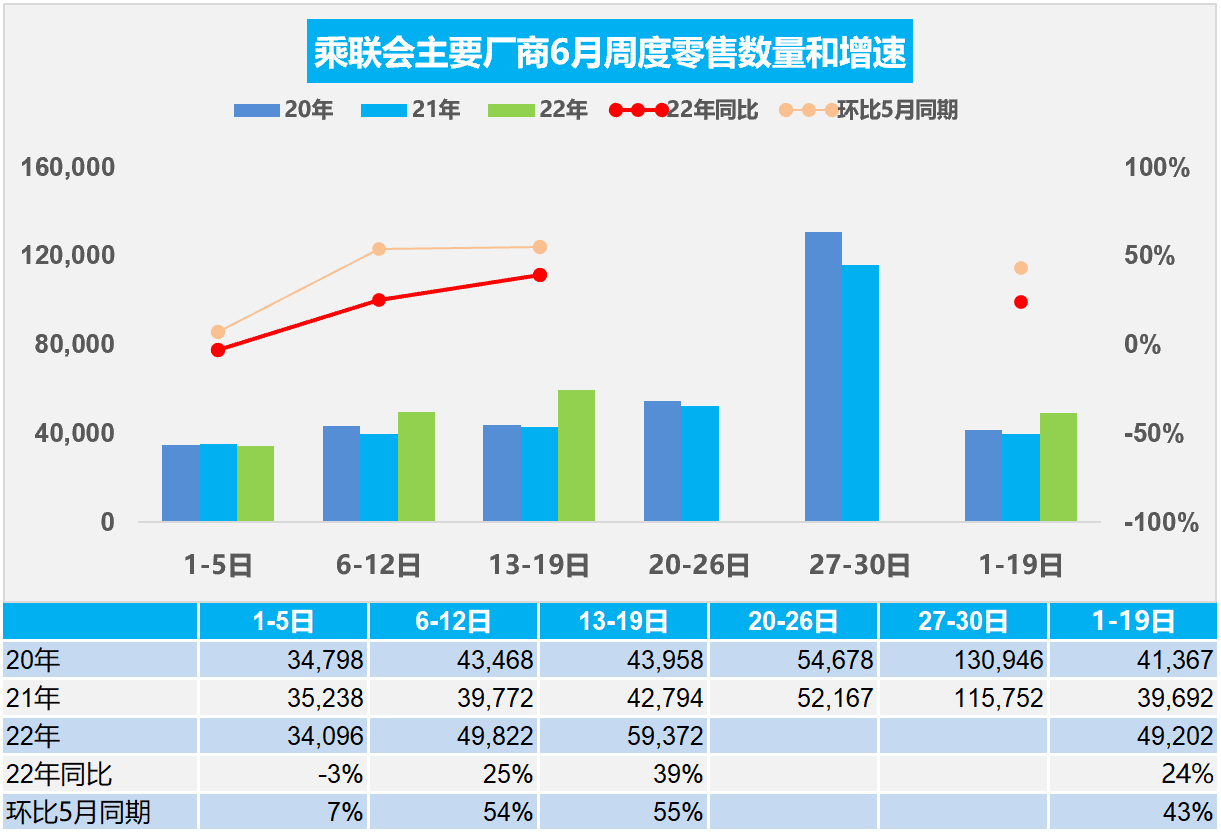

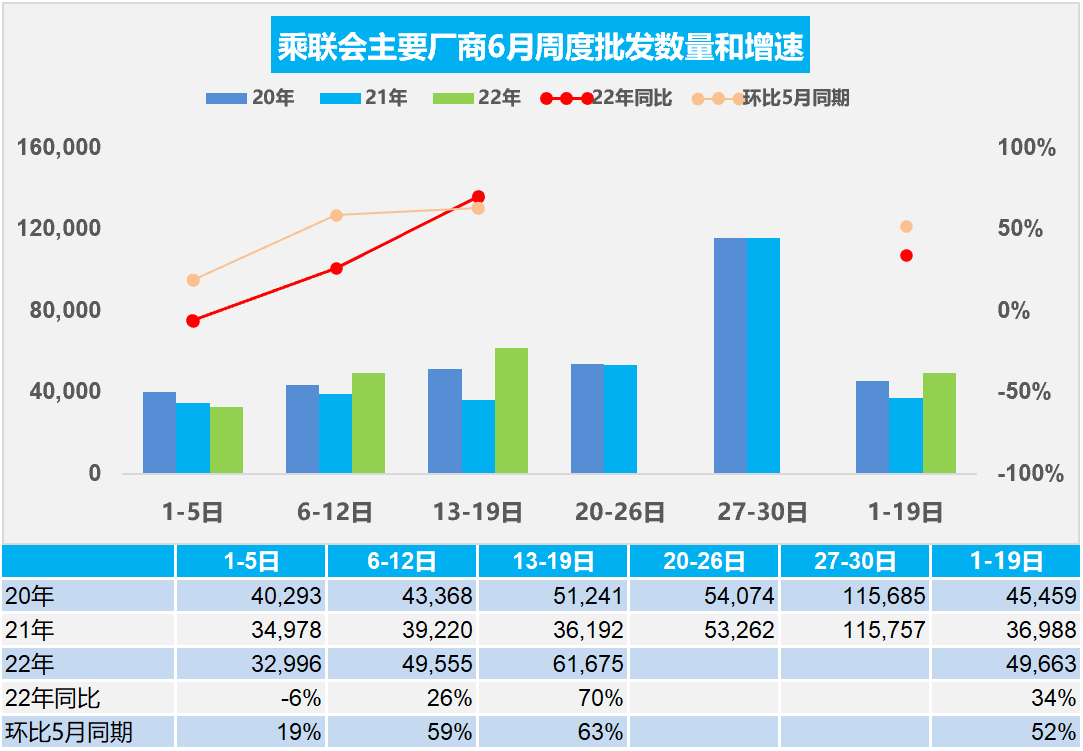

6月13-19日,乘用車零售41.6萬輛,同比增長39%(較上月當(dāng)周同比增速提升51個百分點(diǎn)),環(huán)比上周增長19%,較上月同期增長55%;乘用車批發(fā)43.2萬輛,同比增長70%(較上月當(dāng)周同比增速提升96個百分點(diǎn)),環(huán)比上周增長24%,較上月同期增長63%。

6月1-19日全國乘用車市場零售93.5萬輛,同比去年增長24%(較上月累計同比增速提升42個百分點(diǎn)),環(huán)比上月增長43%;全國乘用車廠商批發(fā)94.4萬輛,同比去年增長34%(較上月累計同比增速提升57個百分點(diǎn)),環(huán)比上月增長52%。

1.6月乘用車市場周度零售走勢

今年6月第一周總體狹義乘用車市場零售達(dá)到日均3.4萬輛,同比下降3%,相對今年5月第一周均值增長7%。

6月第二周總體狹義乘用車市場零售達(dá)到日均5.0萬輛,同比增長25%,相對今年5月第二周均值增長54%。

6月第三周總體狹義乘用車市場零售達(dá)到日均5.9萬輛,同比增長39%,表現(xiàn)逐步回暖改善,相對今年5月第三周均值增長55%。

6月1-19日全國乘用車市場零售93.5萬輛,同比去年增長24%(較上月累計同比增速提升42個百分點(diǎn)),環(huán)比上月增長43%。

由于6月3-5日是端午節(jié),因此本月第一周實(shí)際有效銷售時間僅有1-2日,相對于去年的端午節(jié)在6月14日,今年的6月第一周走勢已經(jīng)是體現(xiàn)出政策啟動的增量效果。第二周的市場逐步體現(xiàn)出,車購稅減半政策實(shí)現(xiàn)的啟動期的效果。第三周的車市零售走勢持續(xù)回暖,零售表現(xiàn)遠(yuǎn)高于2020年6月同期水平。

隨著國家購置稅政策的強(qiáng)勢推出、疫情管控進(jìn)一步放開,近期各級政府已經(jīng)出臺了一攬子提振經(jīng)濟(jì)、促進(jìn)消費(fèi)政策,對車市復(fù)蘇有一定的促進(jìn)作用,終端人氣和成交均有提升。

雖然目前PPI高漲,1—5月平均工業(yè)生產(chǎn)者出廠價格比去年同期上漲8.1%,工業(yè)生產(chǎn)者購進(jìn)價格上漲10.8%。但為確保國家促消費(fèi)政策在上半年要真正見效,讓消費(fèi)者購車得實(shí)惠,近期部分主流車企均追加了優(yōu)惠活動,努力彌補(bǔ)前期疫情造成的銷量損失、沖擊半年度目標(biāo)。

當(dāng)前刺激政策能支撐銷量回暖,但政策的啟動初期一般是消費(fèi)者并不著急購車的,因此6月的增量效果較突出,7-8月相對平淡,見效最明顯是在四季度的政策退出期。因此目前銷量好于政策應(yīng)有的走勢預(yù)期,6月市場零售表現(xiàn)值得期待。由于成本上漲壓力太大,加之廠商和經(jīng)銷商虧損嚴(yán)重,隨著銷量回升和目標(biāo)順利完成,未來車市價格回升的趨勢將日益明顯,早買早受益的效果必然體現(xiàn)。

2.6月乘用車市場周度批發(fā)走勢

今年6月第一周總體狹義乘用車市場批發(fā)達(dá)到日均3.3萬輛,同比下降6%,相對今年5月第一周均值增長19%。

今年6月第二周總體狹義乘用車市場批發(fā)達(dá)到日均5.0萬輛,同比增長26%,相對今年5月第二周均值增長59%。

今年6月第三周總體狹義乘用車市場批發(fā)達(dá)到日均6.2萬輛,同比增長70%,表現(xiàn)明顯走強(qiáng),相對今年5月第三周均值增長63%,廠商產(chǎn)銷有明顯的恢復(fù)趨勢。

6月1-19日全國乘用車廠商批發(fā)94.4萬輛,同比去年增長34%(較上月累計同比增速提升57個百分點(diǎn)),環(huán)比上月增長52%。

6月前三周乘用車廠商銷量達(dá)到日均5萬輛,同比增長34%,相較2020年6月也實(shí)現(xiàn)較大增長。從6月前20天的情況來看,各項(xiàng)刺激政策已經(jīng)收到了初步成效,多項(xiàng)產(chǎn)銷指標(biāo)回暖。

前期市場零售銷量在月末較高,經(jīng)銷商月度進(jìn)貨節(jié)奏也傾向于向后拖,但今年的6月情況不同,由于市場回暖明顯,經(jīng)銷商信心強(qiáng),渠道庫存的補(bǔ)貨意識較強(qiáng),推動月中的廠商銷量提升較快,銷售節(jié)奏改善明顯。

近期隨著主力生產(chǎn)地區(qū)的疫情緩解,供應(yīng)鏈逐漸修復(fù),4、5月因預(yù)期遲滯的產(chǎn)能和需求在6月開始釋放。部分企業(yè)和地方的經(jīng)濟(jì)指標(biāo)仍需強(qiáng)力保障,穩(wěn)增長政策的效果要充分體現(xiàn),因此生產(chǎn)和廠商銷量都會持續(xù)拉升,實(shí)現(xiàn)6月的上半年良好收關(guān)。

3.5月汽車生產(chǎn)降7%,消費(fèi)降10%、53平米新房一輛車

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),5月汽車生產(chǎn)199萬輛同比下降5%,新能源汽車生產(chǎn)50萬輛同比增108%,滲透率25.1%,這是很高的增長。

2022年1-5月的汽車增加值降5.7%,2022年5月的汽車增加值下降5%。疫情下的汽車生產(chǎn)損失最大。1-5月汽車消費(fèi)品零售總額同比下降9.9%。今年成品油消費(fèi)增速很高,高油價雖然拉動消費(fèi)增速5%,但對車市有一定壓力; 2022年1-5月汽車投資增長11%回暖明顯,新能源降溫導(dǎo)致汽車行業(yè)投資低迷問題逐步改善。

目前2022年1-5月汽車銷量與房地產(chǎn)銷量關(guān)系是53平米房:1輛車,房與車銷量的對比關(guān)系較突出,車市需求相對樓市仍是嚴(yán)重結(jié)構(gòu)性偏低。乘用車作為中國城鄉(xiāng)家庭唯一沒有普及的消費(fèi)品,近幾年全國乘用車市場總體走勢不強(qiáng),乘用車消費(fèi)持續(xù)低迷,難以有效拉動居民生產(chǎn)和生活消費(fèi)的高質(zhì)量發(fā)展。因此今年下半年的車市消費(fèi)增長值得期待。

4.2022年5月新能源專用車1.8萬增64%

2022年5月的新能源專用車市場銷量1.82萬輛,同比增長64%。2022年1-5月新能源專用車達(dá)到7.66萬輛,同比增長79%,新能源專用車增速較強(qiáng)。目前看,今年新能源專用車走勢將大幅超強(qiáng)于傳統(tǒng)輕型車市場。近5年來,我國城市快遞物流行業(yè)快速發(fā)展,城市內(nèi)短途派送運(yùn)力需求持續(xù)大增,為具有零排放、適合短途配送等特點(diǎn)的電動物流車帶來了巨大的市場機(jī)會。

隨著藍(lán)天保衛(wèi)戰(zhàn)的持續(xù)推進(jìn),柴油車的發(fā)展面臨巨大危機(jī),非限購大中城市的新能源車占比增長較快。路權(quán)是新能源物流車的核心,電動物流車獲得優(yōu)勢路權(quán),促進(jìn)行業(yè)發(fā)展。在使用成本方面,新能源汽車?yán)碚撋洗笥袃?yōu)勢,但目前技術(shù)差,體現(xiàn)的不充分,未來只有產(chǎn)品加速設(shè)計提升,才能實(shí)現(xiàn)更好替代。近期的長安汽車、上汽通用五菱等主力整車企業(yè)開始重視新能源專用車市場,這將帶來巨大的行業(yè)增長機(jī)會,推動新能源專用車加速發(fā)展。

5.2022年5月新能源客車0.26萬輛降6%

2022年5月的新能源客車銷量0.26萬輛,同比下降6%, 較上月增長21%。2022年1-5月新能源客車的銷量1.15萬輛,下降11%的表現(xiàn)相對較好。

2015-2018年來,我國城市公交客運(yùn)行業(yè)的新能源車快速發(fā)展,城市內(nèi)公交替代柴油車的需求持續(xù)大增,為具有零排放、適合中低速特點(diǎn)的客車帶來了巨大的市場機(jī)會。公交車市場的常規(guī)汽柴油車型的占比不足10%,公交全面電動化早已完成。但2019年到2021年的新能源客車沒有拓展公交外的市場,甚至因補(bǔ)貼帶來的性價比下降,新能源客車在非營運(yùn)領(lǐng)域有所下降,新能源客車市場適應(yīng)性壓力較大。

近期疫情下的新能源客車市場走勢總體較弱,2020年疫情打擊新能源客車很大,但這也是暫時的影響。隨著藍(lán)天保衛(wèi)戰(zhàn)的持續(xù)推進(jìn),柴油車的發(fā)展面臨巨大危機(jī),大中型客車是新能源城市交通的核心,新能源公交車大有優(yōu)勢。雖然疫情影響,公共出行的意愿下降,但隨著地方補(bǔ)貼新能源公交的政策進(jìn)一步強(qiáng)化,城市公交仍是新能源客車核心主力市場。