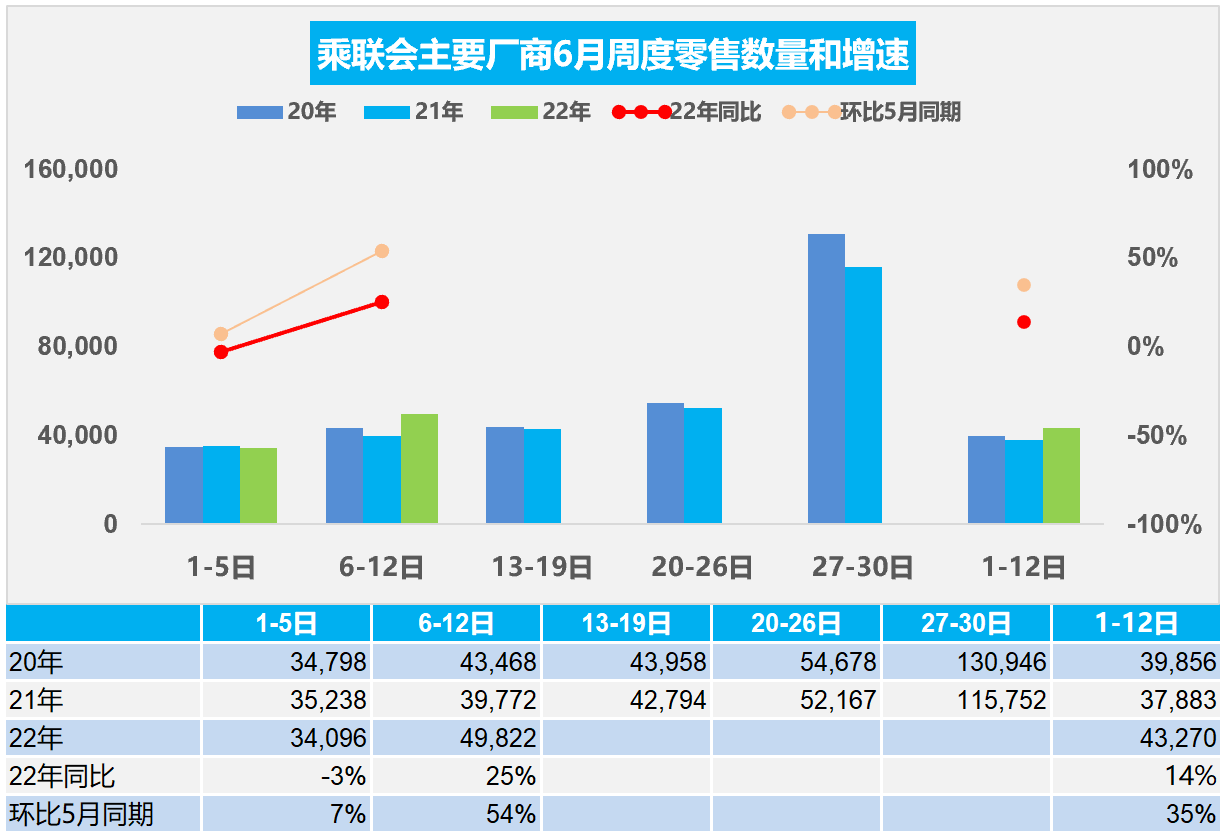

6月6-12日,乘用車零售34.9萬輛,同比增長25%,環比上周增長17%,較上月同期增長54%;乘用車批發34.7萬輛,同比增長26%,環比上周下降2%,較上月同期增長59%。

6月1-12日,全國乘用車市場零售51.9萬輛,同比增長14%(增幅較5月1-12日下降21%的同比增速,改善35個百分點),環比上月同期增長35%;全國乘用車廠商批發51.2萬輛,同比增長14%(增幅較5月1-12日下降21%的同比增速,改善35個百分點),環比上月同期增長44%。

1.6月乘用車市場周度零售走勢

今年6月第一周總體狹義乘用車市場零售達到日均3.4萬輛,同比下降3%,相對今年5月第一周均值增長7%。

6月第二周總體狹義乘用車市場零售達到日均5.0萬輛,同比增長25%,表現逐步回暖改善,相對今年5月第二周均值增長54%。

6月1-12日全國乘用車市場零售51.9萬輛,同比增長14%(增幅較5月1-12日下降21%的同比增速,改善35個百分點),環比上月同期增長35%。

由于6月3-5日是端午節,因此本月第一周實際有效銷售時間僅有1-2日,相對于去年的端午節在6月14日,今年的6月第一周走勢已經是體現出政策啟動的增量效果。第二周的市場逐步體現出,車購稅減半政策實現的啟動期的效果。

目前各地積極出臺地方性車市刺激政策,對車市復蘇有一定的促進作用,當前看刺激政策能支撐銷量回暖,但政策的啟動期一般是消費者并不著急購車的,因此6月的增量效果較突出,7-8月相對平淡,見效最明顯是在四季度的政策退出期,因此目前銷量符合政策應有的走勢預期。

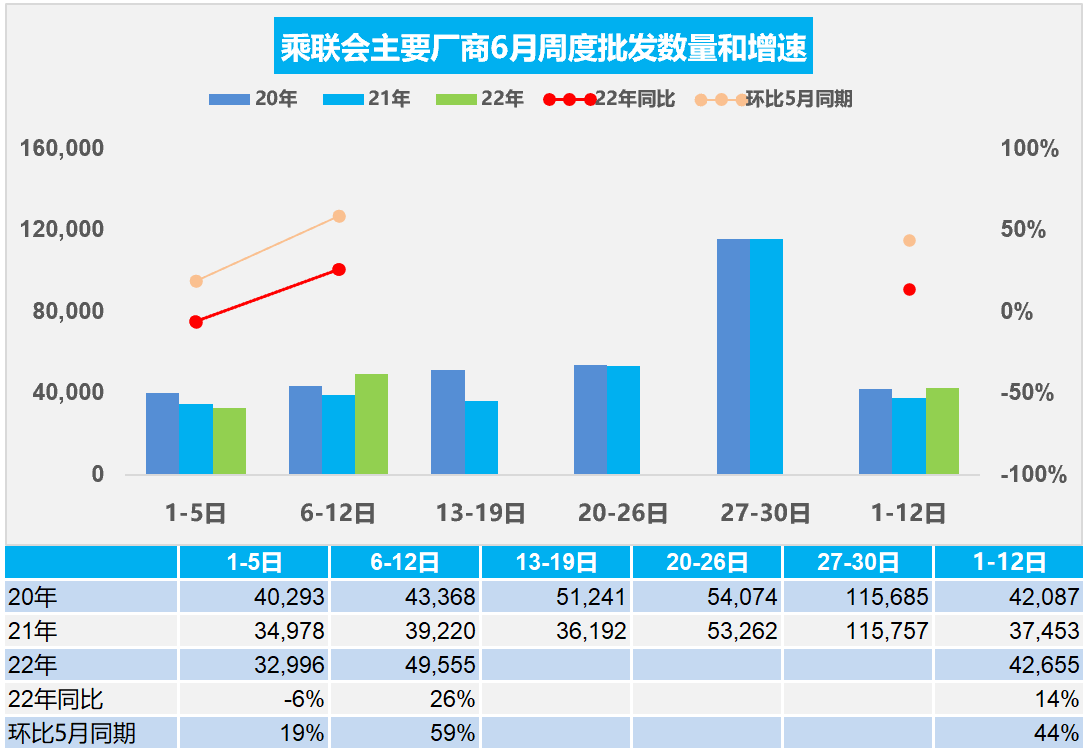

2.6月乘用車市場周度批發走勢

今年6月第一周總體狹義乘用車市場批發達到日均3.3萬輛,同比下降6%,相對今年5月第一周均值增長19%,廠商產銷有明顯的恢復趨勢。

今年6月第二周總體狹義乘用車市場批發達到日均5.0萬輛,同比增長26%,表現明顯走強,相對今年5月第二周均值增長59%,廠商產銷有明顯的恢復趨勢。

6月1-12日全國乘用車廠商批發51.2萬輛,同比增長14%(增幅較5月1-12日下降21%的同比增速,改善35個百分點),環比上月同期增長44%。

6月前兩周乘用車廠商銷量達到日均4.3萬輛,同比增長14%,較2020年6月同期也實現微增長。近期各級政府已經出臺了一攬子提振經濟、促進消費政策,從6月初的情況來看,這些政策已經收到了初步成效,多項產銷指標回暖。由于6月的復產復工呈現良好的全面恢復特征,主力汽車生產城市全面恢復,各企業努力搶抓進度實現增量,確保上半年的收尾取得良好的業績,但在全面復工復產后,仍未得到根本解決的芯片問題仍然困擾著各家車企。

3.2022年5月皮卡市場銷量4.2萬輛,環比4月增24%

根據乘聯會數據,2022年5月份皮卡市場銷售4.2萬輛,同比下降8%,環比增長24%。由于疫情下皮卡生產受阻形勢改善,促進2022年5月皮卡的產銷表現回暖,這也體現上海地區疫情改善后對行業發展共同促進的特征。5月皮卡廠商銷量排名相對穩定,長城汽車保持強勢領軍,江淮皮卡走勢較強。

皮卡今年走勢相對異常,主要是供給影響。今年的總體皮卡走勢相對波動較大,1-5月達到20.7萬輛,較2021年1-5月下降10%,產銷表現偏弱。

在國家汽車促消費政策的總基調下,皮卡車型的三包政策、路權政策對皮卡消費的大力支持,主力車企也推出乘用化皮卡產品。在皮卡文化日益活躍的共同推動下,皮卡市場消費持續高增長。5月25日,國務院辦公廳發布關于進一步釋放消費潛力,促進消費持續恢復的意見,《意見》在第四點第13條中提出:“對皮卡車進城實施精細化管理,研究進一步放寬皮卡車進城限制。”自2016年皮卡解禁試點以來,國家對放開皮卡進城的重視程度首次從部委上升到國務院層面,皮卡解禁再度迎來強有力的政策支持,皮卡全面解禁可期。

全國皮卡市場的區域性回歸北方,西北和東北市場很強,西南、華南、中南地區的市場需求相對疲軟。隨著房地產調整帶來的工程類需求低迷,但近期各地政府投資加大,推動皮卡市場與財政緊密度提升,中小城市和縣鄉市場的皮卡表現走強。

未來一段時間皮卡市場的增長壓力較大,尤其是房地產低迷帶來皮卡需求不強,但皮卡仍有強于總體商用車的良好表現。隨著皮卡消費文化逐步興起,各廠商努力提升皮卡消費的努力效果也會體現,而皮卡市場受益于乘用化的市場擴張效應也將進一步顯現。

4.5月汽車出口23萬輛增35%,進口汽車零件仍缺貨

近日海關總署公布5月份海關進出口數據,從5月份的進出口表現來看,汽車月度出口有23萬輛,同比增長35%,1-5月份出口108萬輛,同比增長43%,出口增速保持較強。從進口表現來看,今年汽車進口的數量相對大幅的下降。5月份進口7萬輛同比下降26%,1-5月進口39萬輛,同比下降較大。今年進口汽車零部件在5月份下降17%,進口汽車零部件受到海外疫情影響較大,1-5月汽車零部件持續進口缺貨,對我國汽車產銷帶來不利影響。

2021年全球汽車出口前四個國家是:日本382萬輛、德國230萬輛、中國201.5萬輛、韓國152萬輛,中國僅用了不到10年時間,躍居全球第三。而今年數據顯示,2022年1-5月中國累計出口汽車108萬輛,考慮到歐洲的車市供給不足的嚴重萎縮,1-4月德國79.5萬輛,日本112.6萬輛,2022年中國汽車出口量已經超越德國,躍居第二。

5.中國車購稅減半促乘用車消費意義重大

中國車購稅減半促乘用車消費意義重大,通過有效的刺激車市消費,拉動制造業產業鏈頑強恢復,抵御經濟下行壓力。近期國際三大機構都對全球經濟表示擔憂,有觀點認為未來的經濟衰退有可能是80多年來最大的一次,因此全面調低了全球經濟增速預期。有網友質疑政策的效果能否拉動車市的增長,認為疫情后的消費者沒錢了,政策拉動不了消費;認為估計拉動200萬輛銷量的預期過高了,但我們還是認為拉動效果應該是有的。

5月18日,聯合國發布《2022年中世界經濟形勢與展望》,聯合國預計2022年全球經濟增速僅為3.1%,比2022年1月發布的4.0%增速,下調了0.9個百分點。2022年全球通脹率預計將升至6.7%,是2010至2020這10年間平均通脹率的兩倍多,糧食和能源價格將大幅上漲。

6月7日,世界銀行將2022年全球經濟增長預期下調至2.9%,較1月份的預測下降1.2個百分點。這份《全球經濟展望》報告稱,俄烏沖突加劇了疫情對全球經濟的影響,2022年全球經濟增長預期下調至2.9%。在此之前,世行已在4月份將今年全球經濟增長預期從1月份公布的4.1%下調至3.2%。

6月8日經濟合作與發展組織(OECD)將2022年世界經濟增長預期由4.5%下調至3%,將2023年世界經濟增長預期由3.2%下調至2.8%。報告說,對2023年的經濟預期包括了對俄羅斯石油和煤炭禁運所帶來的經濟影響。經合組織調低大部分經濟體的增長預期,歐元區2022年和2023年的經濟增長將只有2.6%和1.6%,分別低于此前預期的4.3%和2.5%。中國經濟預計2022年將增長4.4%,2023年將增長4.9%。

此舉有望全面拉動全部的自主品牌車型,全部合資主流車型,部分入門級豪車市場的需求爆發,其爆發潛力巨大,尤其是對混合動力車型有很好的的拉動,自主的長城汽車、吉利汽車、長安汽車、一汽紅旗、上汽乘用車、廣汽乘用車等都有很好的拉動。