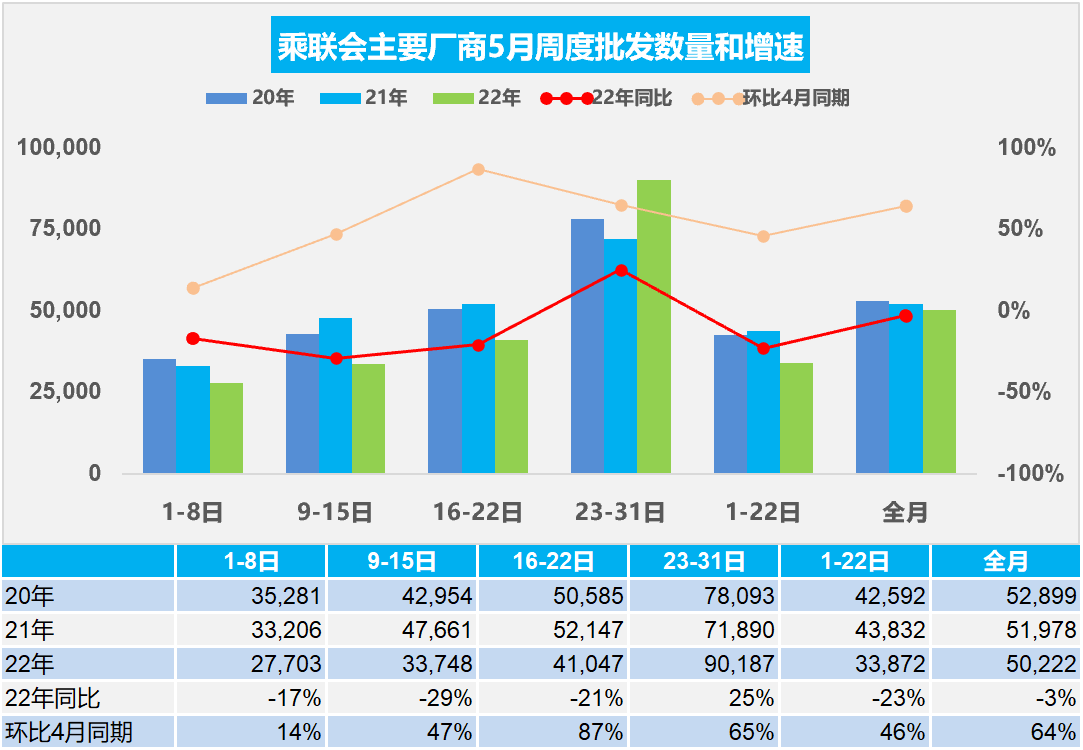

初步統計,5月1-31日全國乘用車市場零售135.4萬輛,同比下降17%(降幅較上月同期收窄17個百分點),環比增長30%;全國乘用車廠商批發155.7萬輛,同比下降3%(降幅較上月同期收窄23個百分點),環比增長64%。

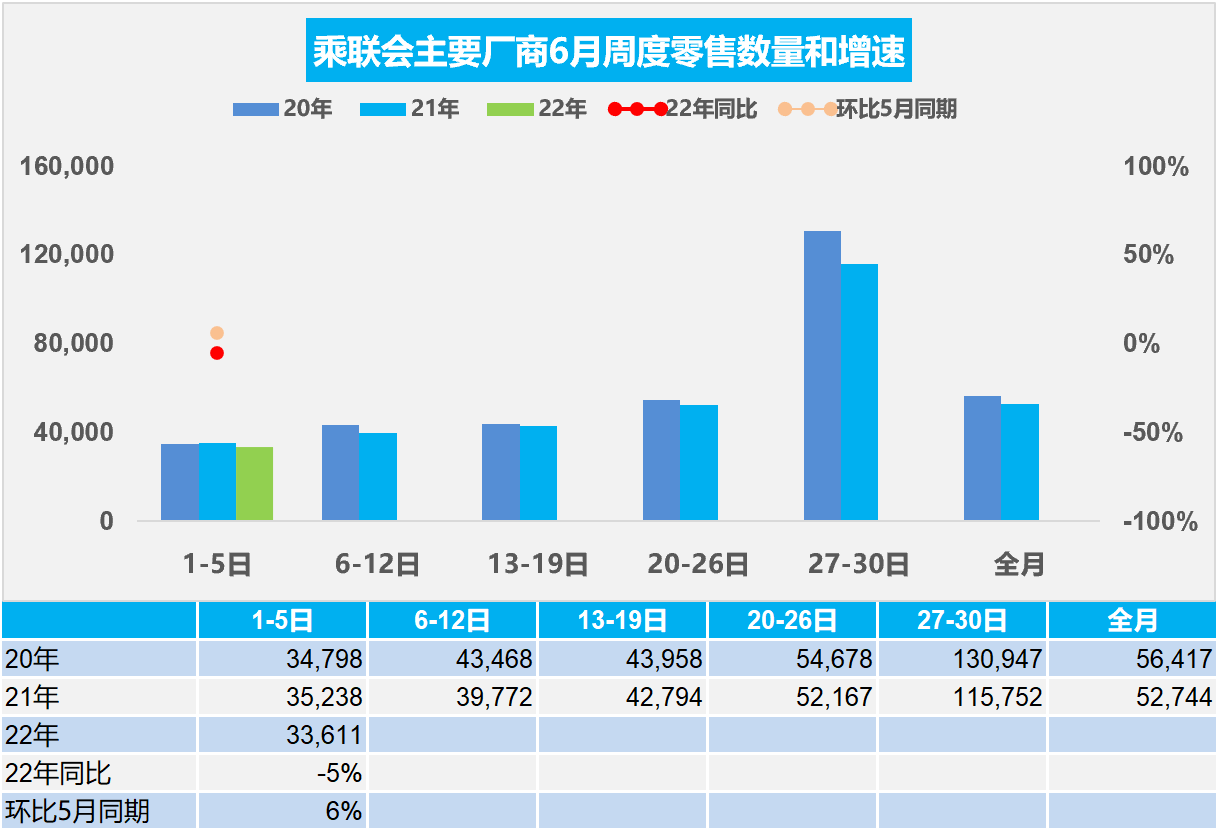

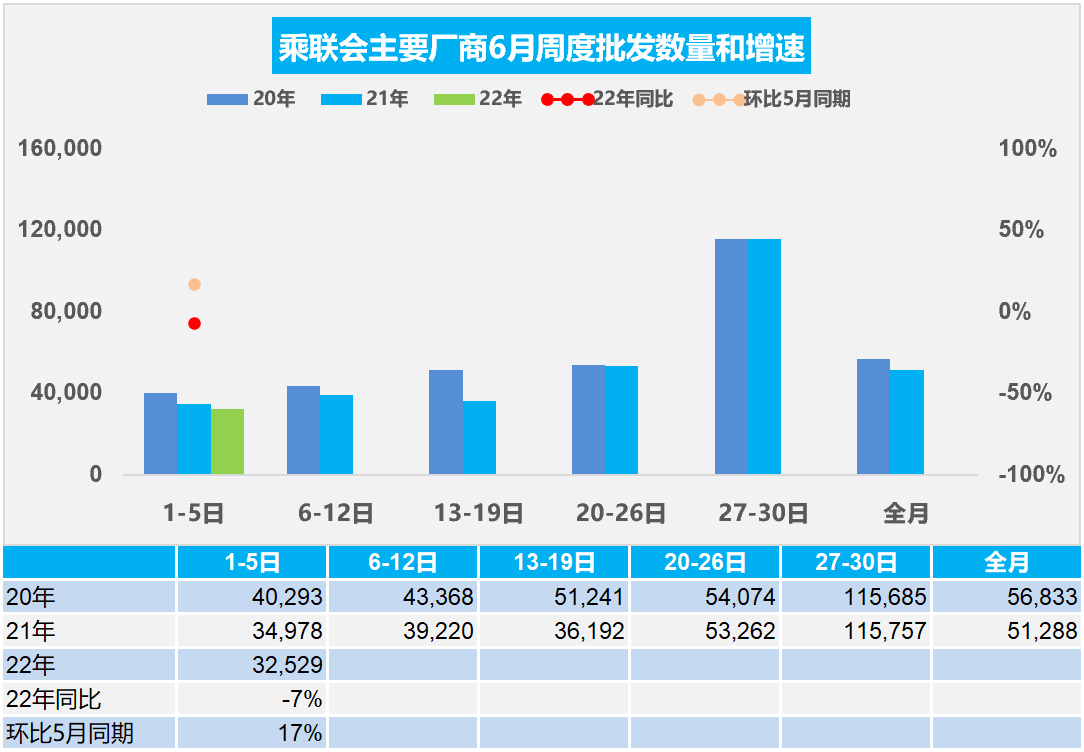

6月1-5日,乘用車零售16.8萬輛,同比下降5%,環比上周下降47%,較上月同期增長6%;全國乘用車批發16.3萬輛,同比下降7%,環比上周下降64%,較上月同期增長17%。

1.全國乘用車市場零售走勢

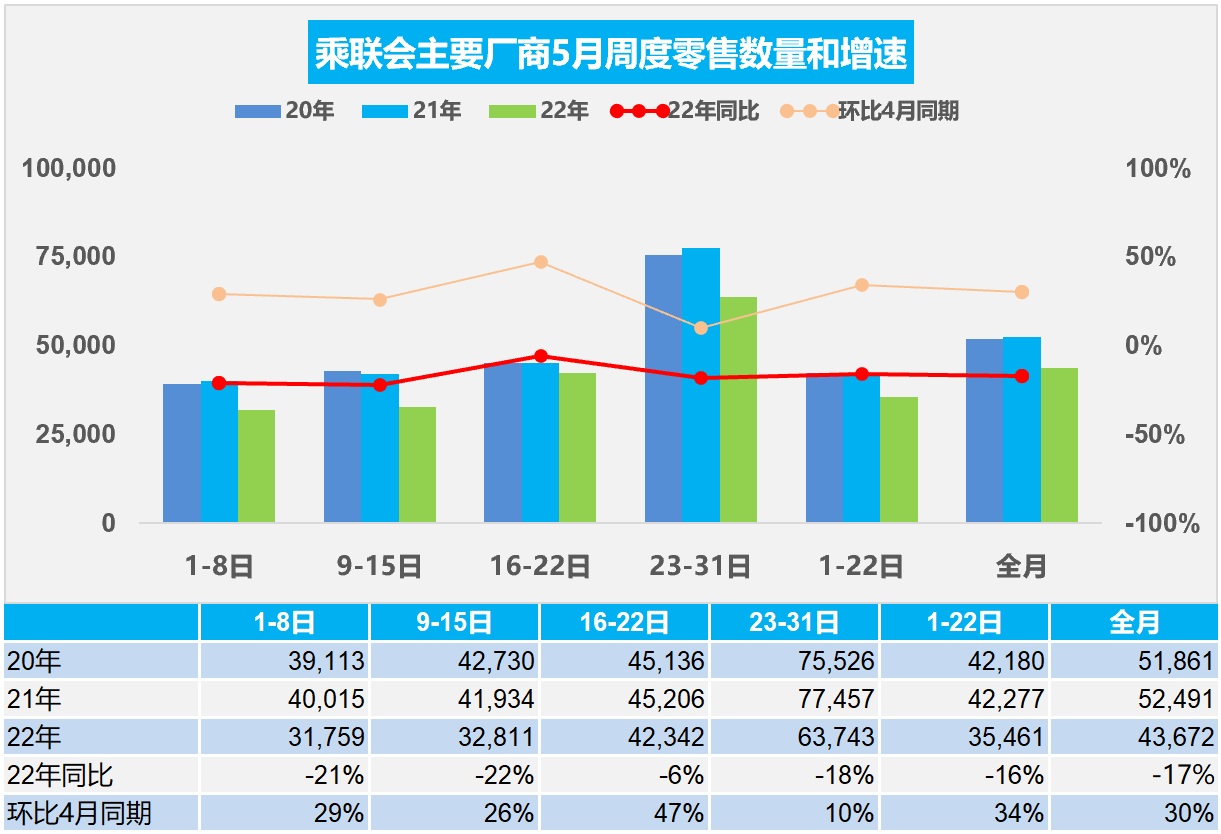

今年5月第一周總體狹義乘用車市場零售達到日均3.2萬輛,同比下降21%,相對今年4月的第一周均值增長29%。

5月第二周總體狹義乘用車市場零售達到日均3.3萬輛,同比下降22%,相對今年4月第二周均值增長26%。

5月第三周總體狹義乘用車市場零售達到日均4.2萬輛,同比下降6%,相對今年4月第三周均值增長47%。

5月第四周總體狹義乘用車市場零售達到日均6.4萬輛,同比下降18%,表現暫時偏低,相對今年4月第四周均值增長10%。

初步統計,5月1-31日全國乘用車市場零售135.4萬輛,同比下降17%(降幅較上月同期收窄17個百分點),環比上月增長30%。表現逐步回暖改善,隨著部分地區的恢復正常運行,乘用車市場零售有一定改善。

今年6月第一周總體狹義乘用車市場零售達到日均3.4萬輛,同比下降5%,表現逐步回暖,相對今年5月第一周均值增長6%。由于6月3-5日是端午節,因此實際有效銷售時間僅有1-2日,相對于去年的端午節在6月14日,今年6月第一周走勢已經體現出政策啟動的增量效果。

目前各地積極出臺地方性車市刺激政策,對車市復蘇有一定的促進作用,當前看刺激政策能支撐銷量回暖,但政策的啟動期消費者一般是并不著急購車的,見效最明顯是在四季度的政策退出期,因此目前銷量符合政策應有的走勢預期。

2.全國乘用車廠商批發走勢

今年5月第一周總體狹義乘用車市場批發達到日均2.8萬輛,同比下降17%,相對今年4月第一周均值增長14%,廠商產銷有一定的恢復趨勢。

5月第二周總體狹義乘用車市場批發達到日均3.4萬輛,同比下降29%,相對今年4月第二周均值增長47%。

5月第三周總體狹義乘用車市場批發達到日均4.1萬輛,同比下降21%,相對今年4月第三周均值增長87%。

5月第四周總體狹義乘用車市場批發達到日均9.0萬輛,同比增長25%,表現大幅走強,相對今年4月第四周均值增長65%。

初步統計,5月1-31日全國乘用車廠商批發155.7萬輛,同比下降3%(降幅較上月同期收窄23個百分點),環比增長64%。

今年6月第一周總體狹義乘用車市場批發達到日均3.3萬輛,同比下降7%,表現明顯走強,相對今年5月第一周均值增長17%,廠商產銷有明顯的恢復趨勢。

疫情對長三角汽車產業鏈公司造成影響,而整車廠所受的影響不僅局限于東北和長三角,全國汽車生產基地不同程度受到零部件和物流的制約,導致批發損失更大。

5月復工進度和產能利用率仍在爬坡中,上海周邊恢復較慢。目前供給緊缺對終端銷售有一定影響,6月隨著需求端的恢復,廠商銷量將明顯改善。

目前國內疫情高點已過,復工復產循序漸進,支持政策加速落地。長春的汽車制造能力在5月快速滿血復活。上海部分企業4月中下旬開始的復工復產逐漸推進,5月供給面臨逐步改善的狀態,將盡快滿足產業鏈的正常供給需求。目前汽車產業鏈企業逐漸從“救火式”應急反應,轉變為常態化的高韌性供應鏈管理。產銷逐步恢復正常狀態。

3.2022年第5批新能源車免車購稅目錄分析

近日工信部網站公布了新能源車免車購稅第55批目錄,總體看技術提升較平穩,純電動乘用車續航升級到200公里左右的車型也較多。純電動乘用車續航里程在600公里以上的較多,體現了自主品牌產品提升較快,電池能量密度方面穩步提升,110瓦時和170-180瓦時的車型推出增多,電池產品指標差異性較大。2022年純電動車的百公里能耗在12度,其中500公里以上車型近年來保持穩定在14度左右水平,沒有變化。

近期的插混車型中,長安汽車的UNI系列和長城汽車圓夢、東風金康賽力斯的問界M7等新車型推出,應該是潛力很大。近期乘用車的專用車車型推出很多。

4.2022年1-4月中國占世界新能源車份額57%

2022年1-4月的廣義新能源汽車(含普通混動)銷量375萬輛,其中混合動力達到117萬輛,占比31%。2022年世界狹義新能源乘用車走勢較強,1-4月達到256萬輛,同比增長73%。2022年4月銷量54萬輛,同比增長37%。世界新能源汽車中的商用車有8.5萬輛,新能源乘用車為主體。2022年中國新能源乘用車占比世界新能源57%的表現優秀,這主要是中國的新能源需求強,而歐洲的傳統車和新能源車產銷偏低,因此中國的發展很強。

2022年全年新能源車銷量超強表現的原因是市場需求的有效拉動,政策驅動轉向市場化。海外疫情影響下的歐美新能源政策支持力度較強,2020年歐洲新能源車表現突出,隨后2021年中國占世界新能源車52%,由于歐洲在疫情和俄烏危機下的新能源車市場低迷,2022年中國的世界地位回歸57%高位水平。中國帶動世界增量主要是中國新能源車市場轉向市場化推動,形成較強的內生增長動力。

5.2022年1-4月中國占世界汽車份額31%

2022年4月的世界汽車銷量僅有532萬輛,較2018年4月的725萬輛下降27%,產銷下滑較大。2022年1-4月僅有2498萬輛,同比下降12%,僅稍高于2020年,銷量很少,也距離近幾年的高點水平差距達17%,差距水平較大。需求不足和疫情下的供給不足,共同干擾了世界汽車行業的運行。

受到世界性疫情的影響,2022年年初世界汽車市場繼續保持持續低迷情況,但中國銷量春節前后回升較強,1-4月中國占世界汽車份額31%。由于中國控制疫情效果較好,經濟社會恢復較快,呈現良好發展的特征。2020年下半年以來中國車市逐步走出疫情影響,而歐美疫情影響的車市低迷,形成2022年初的世界企業市場的復雜局面。

從世界范圍角度來看,以豐田和現代起亞為代表的亞洲集團表現相對較強,特斯拉和上汽集團等中國車企回升效果最為突出。國際芯片短缺對中國車市的影響較小,但4月上海因疫情影響較大。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會。

6.1-4月氫燃料電池汽車市場銷483臺降3%

氫燃料電池指的是氫通過與氧的化學反應而產生電能的裝置。氫燃料電池車的驅動力來自于車上的電動機就像純電動車一樣,因此氫燃料電池車可以理解為一輛“自帶氫燃料發電機的増程式電動車”。

氫燃料電池車在2019年銷量達到3188輛高位之后,隨著補貼的退坡和疫情的影響而在2020年出現了相對低迷,2020年全年銷量達到1499輛的規模,呈現相對低迷情況,尤其是上半年的總體狀態相對低迷,到2020年末逐步的稍有改善。

2021年氫燃料車走勢表現相對較強,1-4月份同比下降24%,但是10-12月份隨著冬奧會等利好因素,出現了爆發式增長態勢。而2022年的1-4月氫燃料電池車銷量463輛,呈現相對低迷的態勢,氫燃料車仍然出現同比負增長3%的情況。