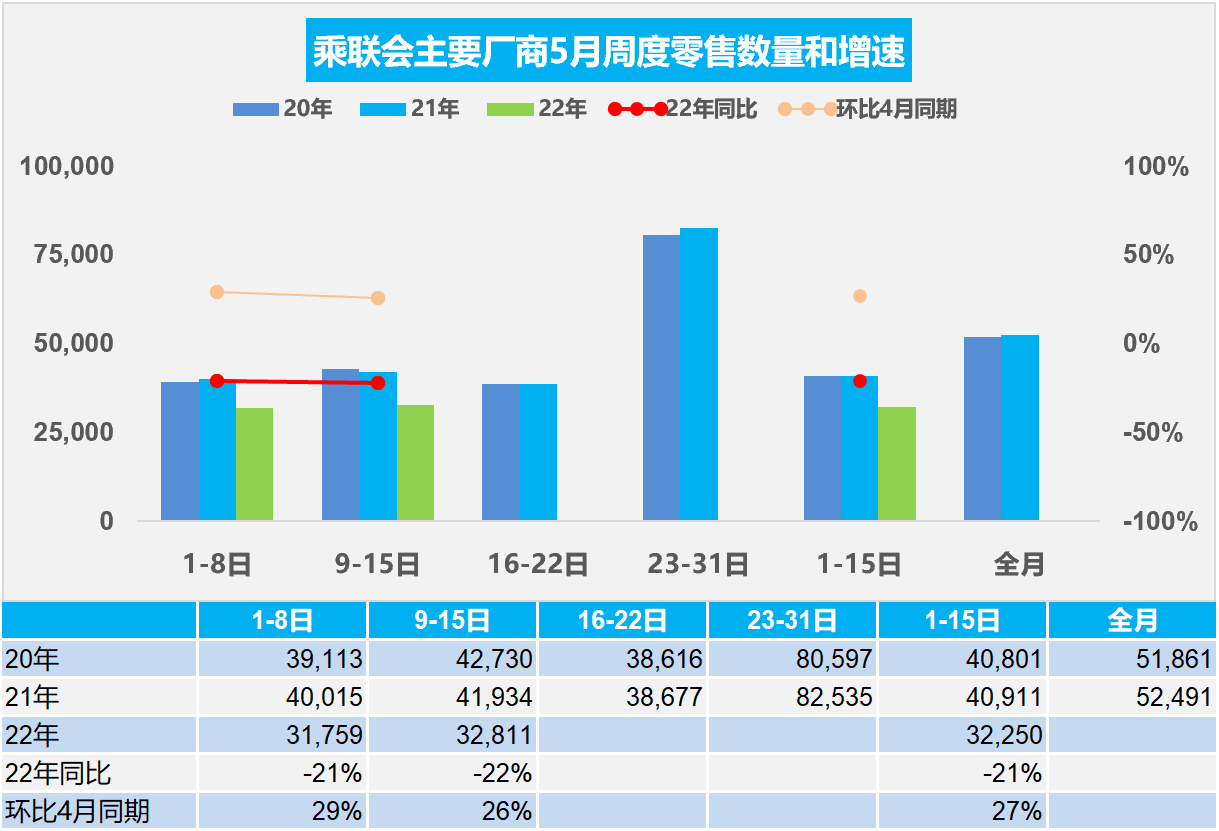

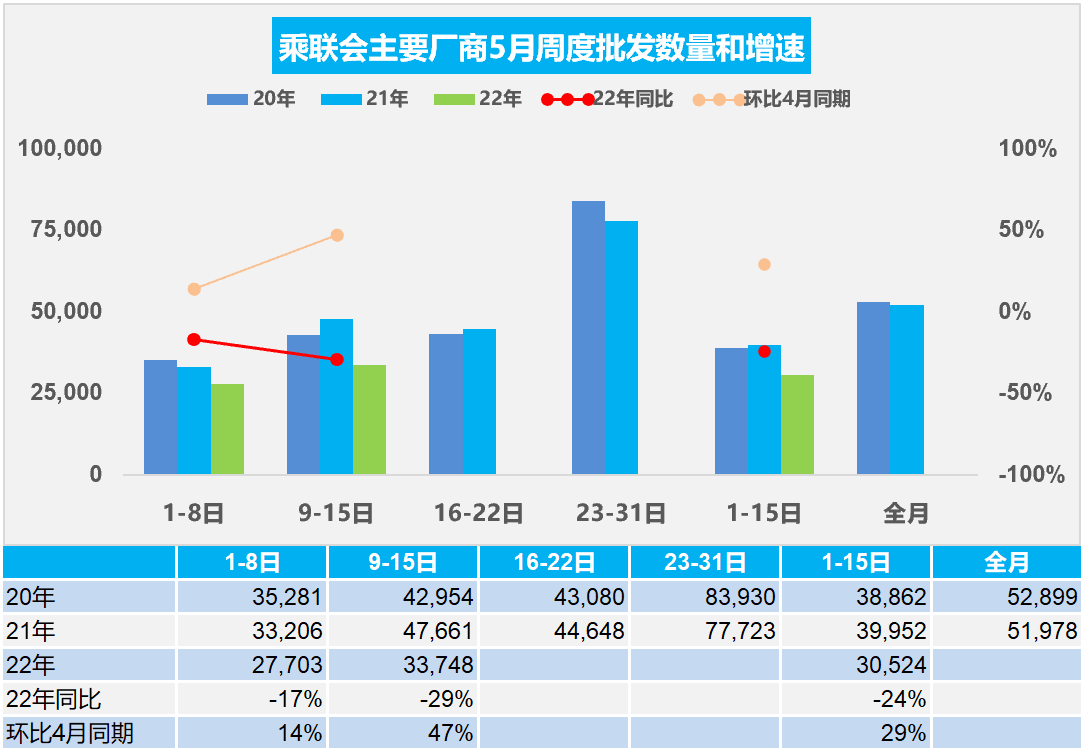

5月9-15日,乘用車(chē)零售23.0萬(wàn)輛,同比下降22%,環(huán)比上周增長(zhǎng)3%,較上月同期增長(zhǎng)26%;乘用車(chē)批發(fā)23.6萬(wàn)輛,同比下降29%,環(huán)比上周增長(zhǎng)22%,較上月同期增長(zhǎng)47%。

5月1-15日,全國(guó)乘用車(chē)市場(chǎng)零售48.4萬(wàn)輛,同比去年下降21%,環(huán)比上月同期增長(zhǎng)27%;全國(guó)乘用車(chē)廠商批發(fā)45.8萬(wàn)輛,同比去年下降24%,環(huán)比上月同期增長(zhǎng)29%。

1.5月乘用車(chē)市場(chǎng)周度零售走勢(shì)

今年5月第一周總體狹義乘用車(chē)市場(chǎng)零售達(dá)到日均3.2萬(wàn)輛,同比下降21%,相對(duì)今年4月的第一周均值增長(zhǎng)29%。

5月第二周總體狹義乘用車(chē)市場(chǎng)零售達(dá)到日均3.3萬(wàn)輛,同比下降22%,表現(xiàn)逐步回暖改善,相對(duì)今年4月第二周均值增長(zhǎng)26%。

5月1-15日全國(guó)乘用車(chē)市場(chǎng)零售總量48.4萬(wàn)輛,同比去年下降21%,環(huán)比上月同期增長(zhǎng)27%。表現(xiàn)逐步回暖改善,隨著部分地區(qū)恢復(fù)正常運(yùn)行,乘用車(chē)市場(chǎng)零售有一定改善。

近期一些居民疫情后收入有所下降,進(jìn)而影響消費(fèi),需求收縮的影響傳導(dǎo)到汽車(chē)市場(chǎng),在疫情封控和避險(xiǎn)情緒下,接近八成消費(fèi)者被動(dòng)或主動(dòng)減少出行,購(gòu)車(chē)延遲;同時(shí),經(jīng)銷(xiāo)商大面積閉店,客流量和訂單快速萎縮,在近兩個(gè)月都沒(méi)有新增病例的地區(qū),銷(xiāo)量下降的幅度也在延續(xù)。

目前各地積極出臺(tái)地方性車(chē)市刺激政策,對(duì)車(chē)市復(fù)蘇有一定的促進(jìn)作用,但當(dāng)前看刺激政策僅能支撐短期銷(xiāo)量,終端的可持續(xù)性復(fù)蘇仍需要強(qiáng)力刺激政策。

2.5月乘用車(chē)市場(chǎng)周度批發(fā)走勢(shì)

今年5月第一周總體狹義乘用車(chē)市場(chǎng)批發(fā)達(dá)到日均2.8萬(wàn)輛,同比下降17%,相對(duì)今年4月第一周均值增長(zhǎng)14%,廠商產(chǎn)銷(xiāo)有一定的恢復(fù)趨勢(shì)。

5月第二周總體狹義乘用車(chē)市場(chǎng)批發(fā)達(dá)到日均3.4萬(wàn)輛,同比下降29%,表現(xiàn)仍嚴(yán)重相對(duì)不強(qiáng),相對(duì)今年4月第二周的均值增長(zhǎng)47%。

5月1-15日全國(guó)乘用車(chē)廠商批發(fā)總量45.8萬(wàn)輛,同比去年下降24%,環(huán)比上月同期增長(zhǎng)29%。

疫情對(duì)92%的長(zhǎng)三角上市公司造成影響,而整車(chē)廠所受的影響不僅局限于東北和長(zhǎng)三角,全國(guó)汽車(chē)生產(chǎn)基地不同程度受到零部件和物流的制約,導(dǎo)致批發(fā)損失更大。

5月復(fù)工進(jìn)度和產(chǎn)能利用率仍在爬坡中,上海周邊恢復(fù)較慢。目前供給緊缺對(duì)終端銷(xiāo)售有一定影響,未來(lái)隨著需求端的恢復(fù),有可能出現(xiàn)結(jié)構(gòu)性供給制約。

目前國(guó)內(nèi)疫情高點(diǎn)已過(guò),復(fù)工復(fù)產(chǎn)循序漸進(jìn),支持政策加速落地。長(zhǎng)春的汽車(chē)制造能力在5月快速滿血復(fù)活,上海部分企業(yè)4月中下旬開(kāi)始逐漸推進(jìn)復(fù)工復(fù)產(chǎn),5月供給面臨逐步改善的狀態(tài),將盡快滿足產(chǎn)業(yè)鏈的正常供給需求。目前汽車(chē)產(chǎn)業(yè)鏈企業(yè)逐漸從“救火式”應(yīng)急反應(yīng),轉(zhuǎn)變?yōu)槌B(tài)化的高韌性供應(yīng)鏈管理,產(chǎn)銷(xiāo)逐步恢復(fù)正常狀態(tài)。

3.2022年4月汽車(chē)生產(chǎn)降44%,消費(fèi)降32%

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2022年1-4月汽車(chē)生產(chǎn)795萬(wàn)輛,產(chǎn)量同比下降8%,新能源汽車(chē)生產(chǎn)168萬(wàn),增長(zhǎng)113%,新能源汽車(chē)滲透率25.7%,這是很高的增長(zhǎng)。

2022年1-4月的汽車(chē)增加值降5%,2022年4月的汽車(chē)增加值下降32%。疫情下的汽車(chē)生產(chǎn)損失最大。1-4月汽車(chē)消費(fèi)品零售總額同比下降8.4%。今年成品油消費(fèi)增速很高,高油價(jià)雖然拉動(dòng)消費(fèi)增速5%,但對(duì)車(chē)市有一定壓力。缺芯對(duì)車(chē)市影響改善,但疫情影響加劇,去年四季度以來(lái)生產(chǎn)改善效果逐步弱化。

目前2022年汽車(chē)銷(xiāo)量與房地產(chǎn)銷(xiāo)量關(guān)系是52平米房:1輛車(chē),銷(xiāo)量的對(duì)比關(guān)系較突出,較最高時(shí)的2020年70平米:1輛車(chē)有所改善,車(chē)市需求相對(duì)樓市嚴(yán)重低迷,作為中國(guó)城鄉(xiāng)家庭唯一沒(méi)有普及的消費(fèi)品,近幾年全國(guó)乘用車(chē)市場(chǎng)總體走勢(shì)不強(qiáng),乘用車(chē)消費(fèi)持續(xù)低迷難以有效拉動(dòng)居民生產(chǎn)和生活消費(fèi)的高質(zhì)量發(fā)展,促進(jìn)車(chē)市消費(fèi)需要汽車(chē)下鄉(xiāng)、購(gòu)置稅減半、減免購(gòu)車(chē)人員個(gè)稅、鼓勵(lì)結(jié)婚購(gòu)車(chē)等更多的措施,拉動(dòng)消費(fèi)促進(jìn)經(jīng)濟(jì)增長(zhǎng)。

4.2022年第4批新能源車(chē)免車(chē)購(gòu)稅目錄新品較強(qiáng)

近日工信部網(wǎng)站公布了新能源車(chē)免車(chē)購(gòu)稅第54批目錄,根據(jù)產(chǎn)品指標(biāo)分析看,新能源車(chē)技術(shù)提升較快。

近幾年乘用車(chē)新能源車(chē)的百公里電耗在不斷下降之中,2020年純電動(dòng)乘用車(chē)的電耗下降到12.5度,連續(xù)幾年平均每年下降在0.4度左右水平。從2021年以來(lái)的高能耗車(chē)型增多,2022年電動(dòng)車(chē)的能耗14度,主要是主流國(guó)產(chǎn)的續(xù)航里程的車(chē)型電耗都有改善。

純電動(dòng)乘用車(chē)?yán)m(xù)航里程在600公里以上的較多。廣汽埃安和東風(fēng)嵐圖等新車(chē)的能量密度突破200瓦時(shí)/千克,百公里電耗也處于13度的較低水平,體現(xiàn)了自主品牌產(chǎn)品提升較快。

近期專用車(chē)車(chē)型推出很多。乘用車(chē)自主品牌比亞迪、理想汽車(chē)、東風(fēng)金康賽力斯的PHEV車(chē)型新車(chē)推出頻繁,應(yīng)該是潛力很大。

5.2022年4月皮卡市場(chǎng)降幅較小

根據(jù)乘聯(lián)會(huì)全國(guó)皮卡市場(chǎng)統(tǒng)計(jì)數(shù)據(jù),2022年4月份皮卡市場(chǎng)銷(xiāo)售3.4萬(wàn)輛,同比2021年4月下降32%,環(huán)比今年3月下降38%。由于疫情下皮卡生產(chǎn)受阻嚴(yán)重,導(dǎo)致2022年4月皮卡的產(chǎn)銷(xiāo)表現(xiàn)較差。這也是行業(yè)零部件斷供影響下的共同損失。

皮卡今年4月降32%相對(duì)異常,主要是供給影響。今年1-4月的總體皮卡走勢(shì)相對(duì)較差,達(dá)到16.5萬(wàn)輛,較2021年1-4月下降11%,產(chǎn)銷(xiāo)表現(xiàn)異常。

在國(guó)家汽車(chē)促消費(fèi)政策的總基調(diào)下,皮卡車(chē)型的三包政策、路權(quán)政策對(duì)皮卡消費(fèi)的大力支持,主力車(chē)企也推出乘用化皮卡產(chǎn)品。在皮卡文化日益活躍的共同推動(dòng)下,皮卡市場(chǎng)消費(fèi)持續(xù)高增長(zhǎng)。4月25日,國(guó)務(wù)院辦公廳發(fā)布關(guān)于進(jìn)一步釋放消費(fèi)潛力促進(jìn)消費(fèi)持續(xù)恢復(fù)的意見(jiàn),《意見(jiàn)》在第四點(diǎn)第13條中提出:“對(duì)皮卡車(chē)進(jìn)城實(shí)施精細(xì)化管理,研究進(jìn)一步放寬皮卡車(chē)進(jìn)城限制。自2016年皮卡解禁試點(diǎn)以來(lái),國(guó)家對(duì)放開(kāi)皮卡進(jìn)城的重視程度首次從部委上升到國(guó)務(wù)院層面,皮卡解禁再度迎來(lái)強(qiáng)有力的政策支持,皮卡全面解禁可期。