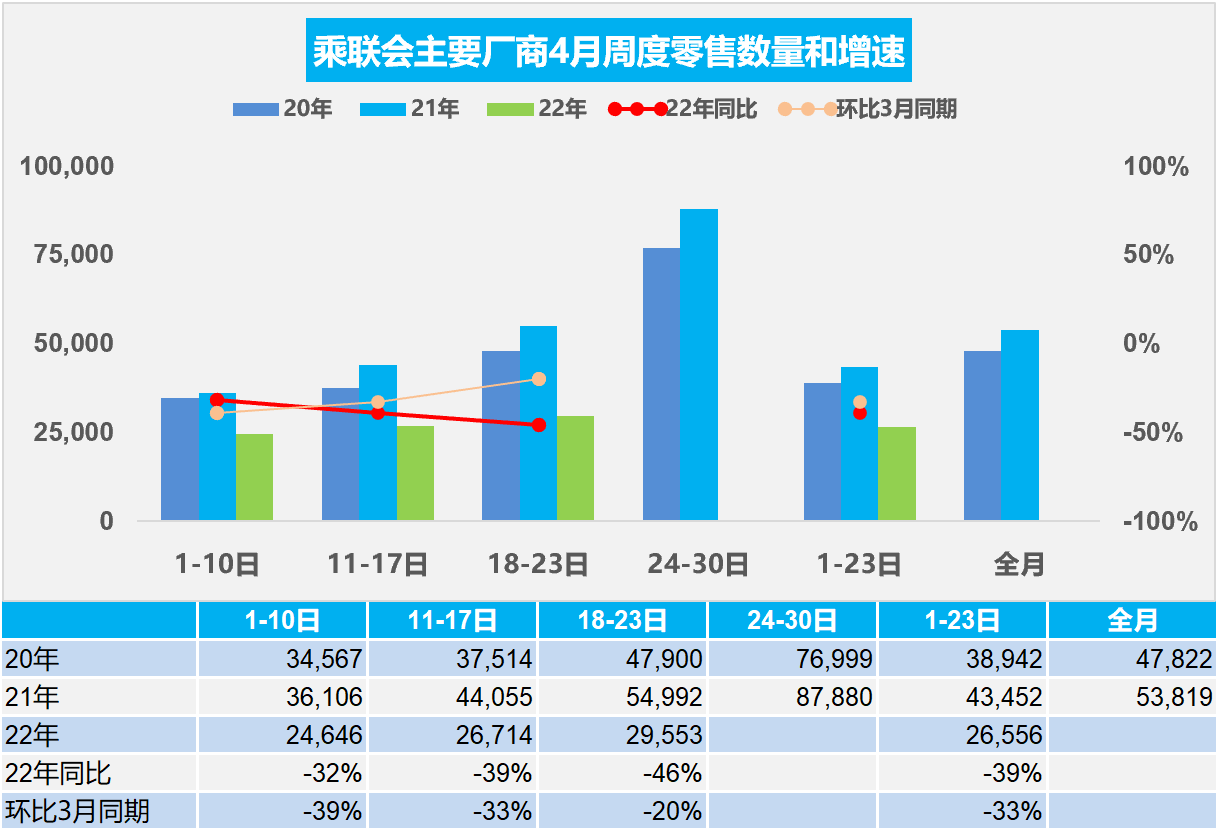

4月18-23日,乘用車零售17.7萬輛,同比下降46%,環比上周增長11%,較上月同期下降20%。乘用車批發13萬輛,同比下降61%,環比上周下降4%,較上月同期下降56%。

1.4月乘用車市場周度零售走勢

今年4月第一周總體狹義乘用車市場零售達到日均2.5萬輛,同比下降32%,相對今年3月的第一周均值下降39%,由于3月最后一周的零售沖刺較猛,因此本周下降幅度較大也是正常特征。

今年4月第二周總體狹義乘用車市場零售達到日均2.7萬輛,同比下降39%,相對今年3月的第二周均值下降33%,由于3月中旬疫情已經出現,因此本周環比下降幅度較小也是正常特征。

今年4月第三周總體狹義乘用車市場零售達到日均3.0萬輛,同比下降46%,表現嚴重相對不強,相對今年3月的第三周均值下降20%,由于3月中旬疫情已經出現,因此本周環比下降幅度較小也是正常特征。

今年4月一至三周的日均零售2.7萬輛,同比下降39%的幅度較大,體現了近期復雜疫情散發下的需求相對低迷。

3-4月的新車上市仍是促進銷量的重要措施。今年的廠商新品上市節奏面臨全盤調整,不利于地方車展的開展效果,對4月的經銷商營銷傳播中的推廣環節帶來一定損失,常規燃油車銷售環境受阻。目前新能源車仍依賴流媒體保持客戶看車熱情,這對新能源車購車的便利性有一定利好。

受疫情等因素影響,各地分管措施的變化對物流效率造成一定影響。4月乘用車產銷面臨不確定狀態,汽車的營銷市場環境也會變得更加復雜。在充分的信息獲取下,消費者避險靜止的心態很嚴重,經銷商客流損失巨大。目前吉林、上海、山東、廣東、河北等地經銷商進店和成交都受到影響,因此乘用車零售損失較大。

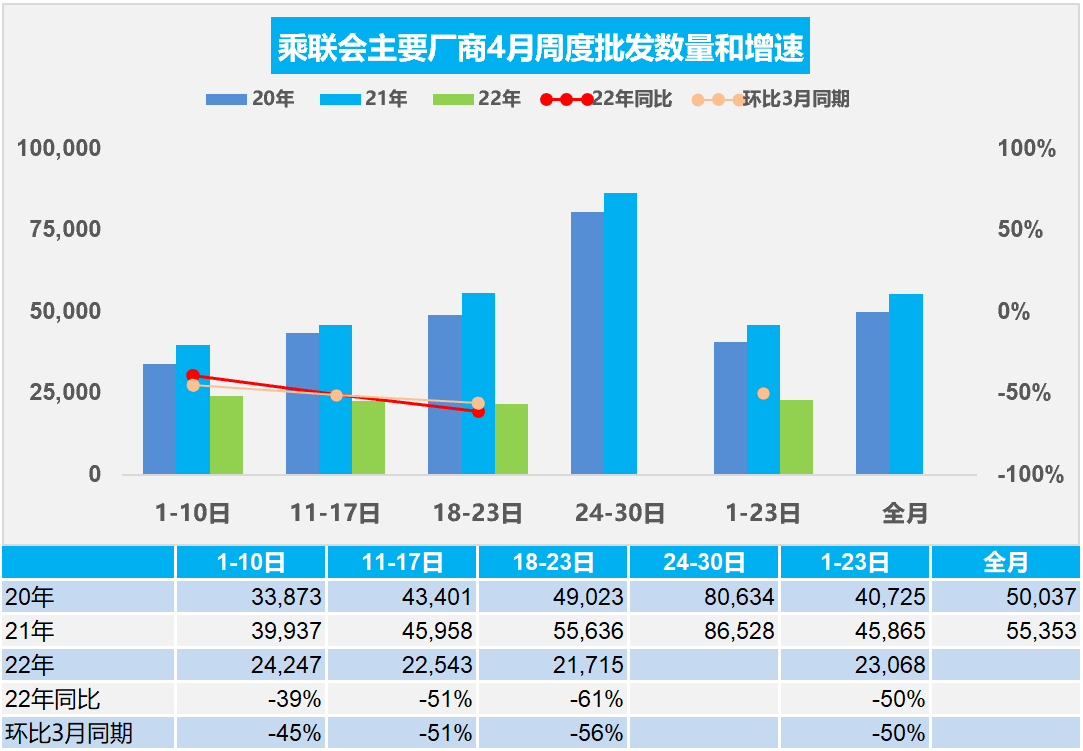

2.4月乘用車市場周度批發走勢

今年4月第一周總體狹義乘用車市場批發達到日均2.4萬輛,同比下降39%,相對今年3月第一周均值下降45%,下降幅度超預期的強。

今年4月第二周總體狹義乘用車市場批發達到日均2.3萬輛,同比下降51%,相對今年3月第二周均值下降51%,下降幅度超預期的強。

今年4月第三周總體狹義乘用車市場批發達到日均2.2萬輛,同比下降61%,表現嚴重相對不強,相對今年3月第三周均值下降56%,下降幅度超預期的強。

今年4月一至三周總體狹義乘用車市場批發達到日均2.3萬輛,同比下降50%,表現嚴重相對不強,相對今年3月一至三周均值下降50%,下降幅度超預期的強。

結合廠商批發與零售走勢看,廠商銷量下降幅度相對大于零售下降幅度,這也是相對正常的,畢竟上海和東北的車企在3月把庫存基本清理了出去,廠商有效庫存清零,產銷品種結構嚴重失衡。4月18日以來的復工復產仍處于壓力測試到正常生產的恢復過程,廠商批發偏低是正常的現象,但下降幅度的嚴重性還是超預期的。

車企面臨復雜的市場營銷環境,產銷節奏相對被動。歷年4月是新車上市發布的黃金期,3-4月的重磅新品上市對拉動市場人氣和廠商銷量促進巨大。

根據國家統計局的各省生產數據,上海和吉林省各占全國生產的11%左右,且上海部分企業的生產滿負荷運轉,上海也是中國高端汽車零部件企業的核心中樞,因此4月上海、吉林等汽車產業核心地區的乘用車產銷會受到比較大的影響。

由于汽車產業鏈長,協同要求高,上海等核心零部件生產和物流基地的停產輻射范圍更廣,4月的車市產銷壓力很大。

雖然上海車企和零部件企業為了社會而勇于承擔復工復產的風險責任,但復工復產的壓力測試和低水平生產仍是必要的環節。由于復工復產對全國其他車企的傳導較慢,目前前三周的廠商生產形勢仍不容樂觀。汽車是最復雜精密的產業鏈體系,如果延續時間長,汽車部件的次生災害損失巨大。4月目前還有一周時間,零部件物流陸續的恢復,隨著產業鏈流動起來,4月末廠商銷量就能回升。

3.抓增量保存量應對汽車供應鏈風險

目前在疫情沖擊下,有個別國際車企的供應鏈考慮從中國地區轉移到海外市場,這個風險應該是客觀存在的,但是我們認為我們有能力控制住這種風險。

目前世界汽車產業結構劇烈調整,世界新能源車的銷量呈現持續增長的態勢,傳統燃油車銷量處于持續下行的態勢,導致世界范圍的傳統燃油車產業鏈的產能充裕,而且是相對過剩的狀態下,如果未來國際車企的全球供應鏈主體轉移到海外,總體來說也沒有帶來真正的增量。

中國新能源車的高速增長會帶動國際車企在中國加速新供應鏈的建立,以此確保他們在中國市場的競爭地位。

目前來看,國際車企在新能源的轉型過程中差距相對比較巨大。日韓系車企以及部分歐系車企面臨著嚴重的掉隊情況,這些傳統國際車企的新能源車市場應該說面臨著嚴峻的考驗,而中國市場是新能源車市場競爭力的試金石,只有在中國市場獲得成功,才能在世界市場獲得有效的市場地位與產品競爭力。

因此,我們認為加速中國新能源乘用車市場的發展,確保中國新能源車處于全球競爭力的領先地位,類似于中國手機制造形成供應鏈,如果國際手機不在中國制造就難以得到有效的競爭力,這樣的話就能確保我們始終在國際供應鏈中占據絕對的領先地位。如果按照武學說法,天下武功唯快不破,我們只有加速我們的新能源車發展,才能讓世界車企在中國為獲得更好的汽車行業份額而加大產業鏈的建設。

4.國務院促進消費持續恢復意義重大

4月25日,國務院辦公廳印發《關于進一步釋放消費潛力促進消費持續恢復的意見》,具體相關汽車促消費的政策包含:大力發展綠色消費、充分挖掘縣鄉消費潛力、破除限制消費障礙壁壘、優化金融服務四項內容。這對穩定和促進汽車消費有很好的的指導性意義,有利于各地政府進一步出臺促進汽車消費的具體措施,是很好的綱領性文件。

日前,國家統計局公布一季度經濟數據。一季度GDP同比增長4.8%,經濟運行保持總體平穩,但3月份的消費、投資數據較前2個月出現了較大波動,因此國家及時出臺綱領性促消費的政策指引,這對穩定汽車消費有很好的指導意義。

從促消費看,北京與上海等特大城市有獨特優勢。北京有能力增加電動車購買指標。目前北京、上海等這些限購的措施有一定放松的空間,尤其北京等地區應該以放寬限購或者暫時增加限購的指標來拉動新車的消費,同時來促進經濟發展。建立汽車消費由購買管理向使用管理的轉變,應該說是未來發展的方向,作為經濟手段調節,征收擁堵費等方面來改變控制購買管理的方式,對北京等這些核心城市的擁堵改善和改善居民購車應該有巨大的意義。

5.中國房車市場一季度2425輛增17%

中國房車市場近幾年增長速度較快,從2017年的5000輛到2018年的7374輛,增長62%。2019年又增長到9177輛,增長24%。2020年受到疫情影響的國產旅居車相對低迷,進口旅居車也大幅縮減。2021年房車市場達到了12582輛的水平,同比增長43%。

由于疫情多點散發的復雜性,車市銷售相對結構性增長,房車表現突出。2022年1-3月的全國房車市場銷量2425輛,增長17%,體現了在疫情之后的房車市場的消費快速回暖特征。

6.2022年一季度新能源專用車銷4萬輛增100%

近5年來,我國城市快遞物流行業快速發展,城市內短途派送運力需求持續大增,為具有零排放、適合短途配送等特點的電動物流車帶來了巨大的市場機會。

2020年新能源專用車7.1萬輛的走勢相對較平穩。2021年達到16萬輛,增速126%,高于同期增速103個百分點,增長巨大,這也是低基數的因素。2022年3月的新能源專用車市場銷量2.2萬輛,同比增長78%。1-3月達到4萬輛,同比增長100%的增速,實現倍增的增速水平。目前看,今年新能源專用車走勢將大幅超強于傳統輕型車市場。

7.2022年一季度新能源客車0.47萬輛降12%

近5年來,我國城市公交客運行業的新能源車快速發展,城市內公交替代柴油車的需求持續大增,為具有零排放、適合中低速特點的客車帶來了巨大的市場機會,但2019年到2021年的新能源客車沒有拓展公交外的市場,甚至因補貼的性價比下降,在非營運領域有所下降,新能源客車市場適應性壓力較大。

2022年新能源車逐步脫離補貼獨立發展,但新能源公交客車市場壓力仍較大。2022年1-3月的新能源客車銷量0.47萬輛,同比增速下降12%。雖然新能源客車市場走勢總體較弱,2020年疫情打擊很大,但這也是暫時的影響。隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,大中型客車是新能源城市交通的核心,新能源公交車大有優勢。雖然疫情影響,公共出行的意愿下降,但隨著地方補貼新能源公交的政策進一步強化,城市公交仍是新能源客車核心主力市場。