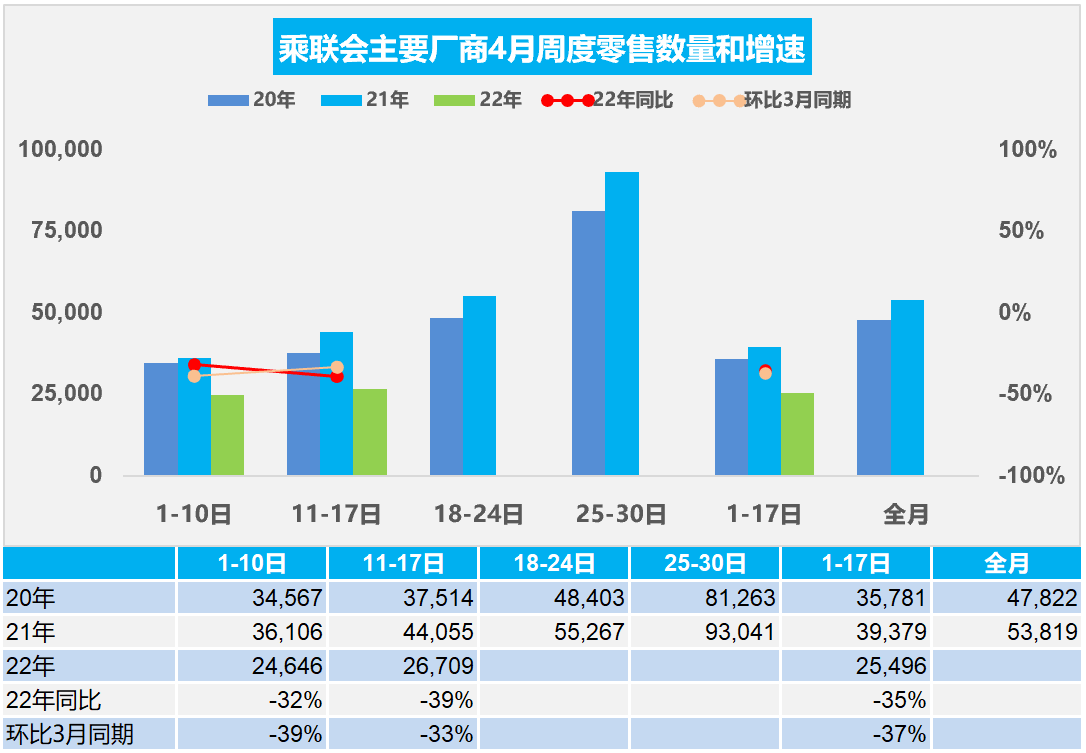

4月11-17日,乘用車(chē)零售18.7萬(wàn)輛,同比下降39%,環(huán)比上周增長(zhǎng)8%,較上月同期下降33%;乘用車(chē)批發(fā)15.8萬(wàn)輛,同比下降51%,環(huán)比上周下降7%,較上月同期下降51%。

1.4月乘用車(chē)市場(chǎng)周度零售走勢(shì)

今年4月第一周總體狹義乘用車(chē)市場(chǎng)零售達(dá)到日均2.5萬(wàn)輛,同比下降32%,相對(duì)今年3月第一周均值下降39%,由于3月最后一周的零售沖刺較猛,因此本周下降幅度較大也是正常特征。

今年4月第二周總體狹義乘用車(chē)市場(chǎng)零售達(dá)到日均2.7萬(wàn)輛,同比下降39%,表現(xiàn)嚴(yán)重相對(duì)不強(qiáng),相對(duì)今年3月第二周均值下降33%,由于3月中旬疫情已經(jīng)出現(xiàn),因此本周環(huán)比下降幅度較小也是正常特征。

今天4月一至二周的日均零售2.5萬(wàn)輛,同比下降35%的幅度較大,體現(xiàn)了近期復(fù)雜疫情散發(fā)下的需求相對(duì)低迷。

3-4月的新車(chē)仍是促進(jìn)銷(xiāo)量的重要措施。今年的廠商新品上市節(jié)奏面臨全盤(pán)調(diào)整,不利于地方車(chē)展的開(kāi)展效果,對(duì)4月的經(jīng)銷(xiāo)商營(yíng)銷(xiāo)傳播中的推廣環(huán)節(jié)帶來(lái)一定損失,常規(guī)燃油車(chē)銷(xiāo)售環(huán)境受阻。目前仍依賴流媒體保持客戶看車(chē)熱情,這對(duì)新能源車(chē)購(gòu)車(chē)的便利性有一定利好。

受疫情等因素影響,各地分管措施的變化對(duì)物流效率造成一定影響,4月乘用車(chē)產(chǎn)銷(xiāo)面臨不確定狀態(tài),汽車(chē)的營(yíng)銷(xiāo)市場(chǎng)環(huán)境也會(huì)變得更加復(fù)雜。在充分的信息下,消費(fèi)者避險(xiǎn)靜止的心態(tài)很?chē)?yán)重。目前吉林、上海、山東、廣東、河北等地經(jīng)銷(xiāo)商進(jìn)店和成交都受到影響,因此乘用車(chē)零售損失較大。

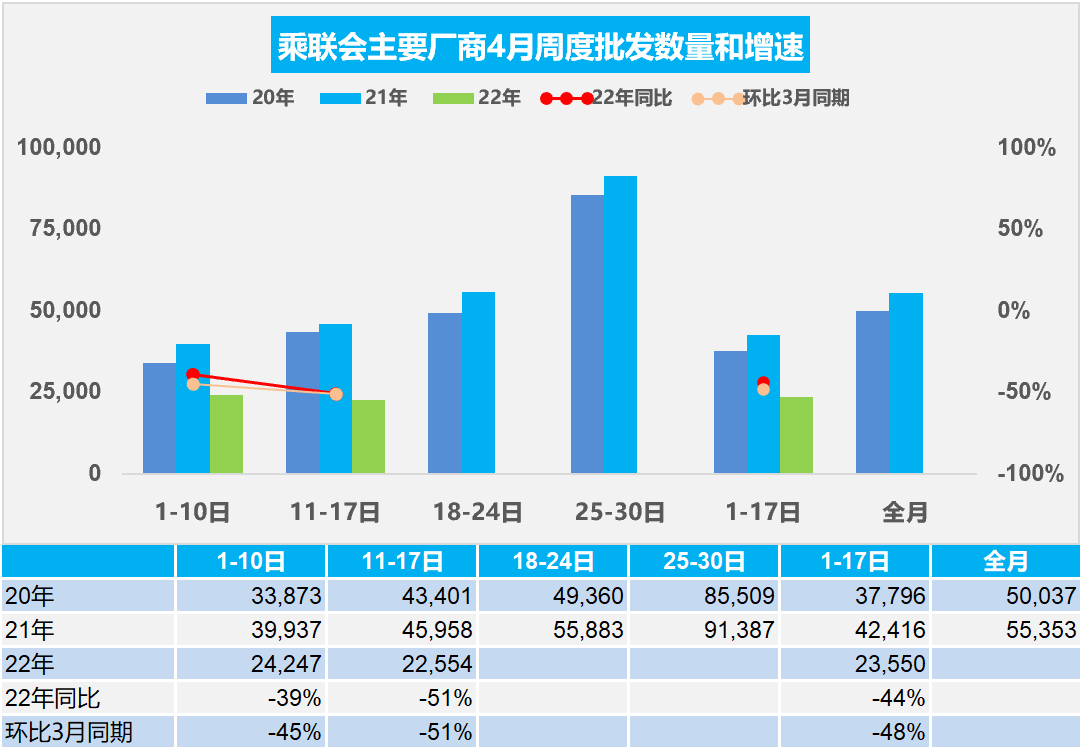

2.4月乘用車(chē)市場(chǎng)周度批發(fā)走勢(shì)

今年4月第一周總體狹義乘用車(chē)市場(chǎng)批發(fā)達(dá)到日均2.4萬(wàn)輛,同比下降39%,相對(duì)今年3月第一周均值下降45%,下降幅度超預(yù)期。

今年4月第二周總體狹義乘用車(chē)市場(chǎng)批發(fā)達(dá)到日均2.3萬(wàn)輛,同比下降51%,表現(xiàn)嚴(yán)重相對(duì)不強(qiáng),相對(duì)今年3月第二周均值下降51%,下降幅度超預(yù)期。

今年4月一至二周總體狹義乘用車(chē)市場(chǎng)批發(fā)達(dá)到日均2.4萬(wàn)輛,同比下降44%,表現(xiàn)嚴(yán)重相對(duì)不強(qiáng),相對(duì)今年3月一至二周均值下降48%,下降幅度超預(yù)期的強(qiáng)。

結(jié)合廠商批發(fā)與零售走勢(shì)看,廠商批發(fā)銷(xiāo)量下降幅度相對(duì)大于零售下降幅度,這也是相對(duì)正常的,畢竟上海和東北的車(chē)企在3月把庫(kù)存基本清理了出去,廠商有效庫(kù)存清零,產(chǎn)銷(xiāo)品種結(jié)構(gòu)嚴(yán)重失衡,廠商批發(fā)偏低是正常的現(xiàn)象。但下降幅度的嚴(yán)重性還是超預(yù)期的。

車(chē)企面臨復(fù)雜的市場(chǎng)營(yíng)銷(xiāo)環(huán)境,產(chǎn)銷(xiāo)節(jié)奏相對(duì)被動(dòng)。歷年4月是新車(chē)上市發(fā)布的黃金期,3-4月的重磅新品上市對(duì)拉動(dòng)市場(chǎng)人氣和廠商銷(xiāo)量促進(jìn)巨大。

根據(jù)國(guó)家統(tǒng)計(jì)局的各省生產(chǎn)數(shù)據(jù),上海和吉林省各占全國(guó)生產(chǎn)的11%左右,且上海部分企業(yè)的生產(chǎn)滿負(fù)荷運(yùn)轉(zhuǎn),上海也是中國(guó)高端汽車(chē)零部件企業(yè)的核心中樞,因此4月上海、吉林等汽車(chē)產(chǎn)業(yè)核心地區(qū)的乘用車(chē)產(chǎn)銷(xiāo)會(huì)受到比較大的影響。由于汽車(chē)產(chǎn)業(yè)鏈長(zhǎng),協(xié)同要求高,核心零部件生產(chǎn)和物流基地的停產(chǎn)輻射范圍更廣,4月的車(chē)市產(chǎn)銷(xiāo)壓力可能很大。目前前兩周的廠商生產(chǎn)形勢(shì)不容樂(lè)觀。汽車(chē)是最復(fù)雜精密的產(chǎn)業(yè)鏈體系,如果延續(xù)時(shí)間長(zhǎng),汽車(chē)部件的次生災(zāi)害損失巨大。但還有半個(gè)月時(shí)間,應(yīng)該會(huì)陸續(xù)的恢復(fù)物流,只要流動(dòng)起來(lái)。

3.二季度乘用車(chē)市場(chǎng)承壓較重

雖然3月乘用車(chē)車(chē)市生產(chǎn)和批發(fā)數(shù)據(jù)相對(duì)較好,但零售遠(yuǎn)沒(méi)有達(dá)到預(yù)期。3月下旬以來(lái)國(guó)內(nèi)疫情反復(fù),消費(fèi)需求轉(zhuǎn)弱,“三重壓力”增大。疫情封鎖限制供給、削弱需求,未來(lái)疫情封鎖的不確定性與外部壞境的復(fù)雜化(俄烏沖突、美聯(lián)儲(chǔ)加息等)對(duì)二季度乘用車(chē)市場(chǎng)產(chǎn)銷(xiāo)形成巨大的擾動(dòng)。

由于全國(guó)各地都有疫情擴(kuò)散的風(fēng)險(xiǎn),吉林、上海、山東、廣東、河北等地經(jīng)銷(xiāo)商進(jìn)店和成交都受到影響,整車(chē)物流受到各地48小時(shí)核酸證明限制,運(yùn)力損失也較大。但從去年海外芯片緊張以來(lái)的渠道庫(kù)存已經(jīng)開(kāi)始連續(xù)數(shù)月回補(bǔ),終端促銷(xiāo)也有明顯增大,因此大部分地區(qū)市場(chǎng)零售的缺貨損失不會(huì)特別明顯。

如何穩(wěn)定生產(chǎn)和拉動(dòng)需求是力保二季度乘用車(chē)市場(chǎng)穩(wěn)定走好的重要基礎(chǔ)課題。4月13日召開(kāi)的國(guó)務(wù)院常務(wù)會(huì)議指出,鼓勵(lì)汽車(chē)、家電等大宗消費(fèi),各地不得新增汽車(chē)限購(gòu)措施,已實(shí)施限購(gòu)的逐步增加增量指標(biāo),支持新能源汽車(chē)消費(fèi),這是很英明的舉措。

由于疫情下中低端燃油車(chē)需求下滑,原因是不買(mǎi)車(chē)了,而不是去買(mǎi)新能源車(chē)。由于傳統(tǒng)燃油車(chē)可以為社會(huì)做出巨大的稅收貢獻(xiàn),因此建議在車(chē)市低迷時(shí),給傳統(tǒng)燃油車(chē)階段性中央減稅或地方補(bǔ)貼,穩(wěn)定車(chē)市經(jīng)濟(jì)增長(zhǎng)。

4.上海是全國(guó)汽車(chē)產(chǎn)業(yè)共同體最重要成員

上海部分企業(yè)于昨日開(kāi)啟復(fù)工復(fù)產(chǎn)壓力測(cè)試,這會(huì)對(duì)上海汽車(chē)產(chǎn)業(yè)重啟,乃至全國(guó)汽車(chē)產(chǎn)業(yè)在疫情常態(tài)化下有序運(yùn)轉(zhuǎn)提供很大支持意義,因?yàn)樯虾J呛诵牧悴考漠a(chǎn)地,是基礎(chǔ)性生產(chǎn)支撐。

未來(lái)在疫情影響下汽車(chē)生產(chǎn)的“上海模式”具有一定參考性,因?yàn)槠渌貐^(qū)的全國(guó)地位不如上海,疫情也不如上海復(fù)雜,因此上海的探索是很有意義的,確保環(huán)境壓力下的產(chǎn)業(yè)損失最小化。

接下來(lái)的一段時(shí)間,上海汽車(chē)工業(yè)有可能會(huì)保持在一種低位運(yùn)行的狀態(tài),維持這種狀態(tài)需要滿足平衡運(yùn)行的狀態(tài),也就是各環(huán)節(jié)都能運(yùn)轉(zhuǎn)起來(lái),需要產(chǎn)業(yè)鏈上下游和政府職能部門(mén)有效配合,降低企業(yè)的防疫壓力和責(zé)任,實(shí)現(xiàn)社會(huì)對(duì)企業(yè)更大的支持。企業(yè)現(xiàn)階段的重點(diǎn)工作應(yīng)放在保供應(yīng)鏈穩(wěn)定,實(shí)現(xiàn)全產(chǎn)業(yè)盡快回復(fù)。

5.汽車(chē)產(chǎn)業(yè)鏈暢通協(xié)調(diào)平臺(tái)有巨大的行業(yè)價(jià)值

為貫徹落實(shí)黨中央、國(guó)務(wù)院關(guān)于統(tǒng)籌推進(jìn)新冠肺炎疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展工作的決策部署,進(jìn)一步保障汽車(chē)產(chǎn)業(yè)鏈供應(yīng)鏈暢通,受工業(yè)和信息化部裝備工業(yè)一司委托,工業(yè)和信息化部裝備工業(yè)發(fā)展中心于2022年4月11日正式上線“汽車(chē)產(chǎn)業(yè)鏈供應(yīng)鏈暢通協(xié)調(diào)平臺(tái)”,幫助汽車(chē)產(chǎn)業(yè)鏈供應(yīng)鏈企業(yè)及時(shí)反饋和解決實(shí)際困難問(wèn)題。

目前行業(yè)產(chǎn)銷(xiāo)供給受疫情影響非常明顯,一方面疫情地區(qū)主機(jī)廠因疫情管控和零部件短缺而停產(chǎn),另一方面高速封閉導(dǎo)致物流停運(yùn),終端訂單無(wú)法按時(shí)交付,而非疫情地區(qū)主機(jī)廠也因?yàn)椴┦赖戎匾悴考?yīng)商無(wú)法生產(chǎn)、運(yùn)輸而面臨停產(chǎn)減產(chǎn)風(fēng)險(xiǎn),預(yù)計(jì)影響至少持續(xù)到5月,影響全國(guó)20-40%的產(chǎn)量,損失巨大。

隨著全球化的供應(yīng)鏈面臨沖擊,國(guó)內(nèi)需要更好的維護(hù)供應(yīng)鏈的信心,需要?jiǎng)?chuàng)新體系的保障。汽車(chē)制造商所在的行業(yè)十分成熟,它們的生產(chǎn)制造是基于精密計(jì)劃和長(zhǎng)期優(yōu)化后的JIT生產(chǎn)方式, 這種模式很難應(yīng)對(duì)過(guò)去一年中疫情帶來(lái)的各種不確定性。 面對(duì)新冠肺炎疫情帶來(lái)的供應(yīng)延遲和芯片短缺的雙重危機(jī),汽車(chē)行業(yè)需要迅速做出反應(yīng),但從供應(yīng)商到客戶再到回收商,整個(gè)汽車(chē)價(jià)值鏈的信息都十分割裂。汽車(chē)整車(chē)企業(yè)、供應(yīng)商和科技公司需要聯(lián)合起來(lái),設(shè)計(jì)一種新的工作方式。歐洲汽車(chē)行業(yè)共同推出數(shù)據(jù)交換生態(tài)系統(tǒng),使各個(gè)組織能夠按照自己的條件共享信息,同時(shí)保護(hù)隱私和保障安全。我們需要一個(gè)能與價(jià)值鏈上的伙伴展開(kāi)合作的平臺(tái),一個(gè)開(kāi)拓全新競(jìng)爭(zhēng)領(lǐng)域的平臺(tái)。

近期工信部也開(kāi)始做行業(yè)信息的堵點(diǎn)跟蹤和對(duì)應(yīng)處理,這實(shí)際也還是行業(yè)共享信息系統(tǒng)的建立,其行業(yè)潛在價(jià)值和利益巨大,對(duì)重塑供應(yīng)鏈信心有促進(jìn)。

6.汽車(chē)芯片成為芯片供給亮點(diǎn)

世界芯片供給改善,高端需求低迷,汽車(chē)芯片的銷(xiāo)售額與利潤(rùn)增長(zhǎng)對(duì)上游貢獻(xiàn)巨大。

據(jù)報(bào)道,臺(tái)積電第一季度收入同比增長(zhǎng)36%,達(dá)到創(chuàng)紀(jì)錄的新臺(tái)幣4910.8億元。2022 Q1臺(tái)積電的高性能計(jì)算相關(guān)業(yè)務(wù)收入增長(zhǎng)26%,占Q1收入的41%,超越智能手機(jī)成為第一大收入來(lái)源;智能手機(jī)相關(guān)業(yè)務(wù)收入較前一季度增長(zhǎng)1%,占全部收入40%。

汽車(chē)業(yè)務(wù)大幅度增長(zhǎng),實(shí)現(xiàn)環(huán)比增長(zhǎng)26%的漲幅,在總體芯片占比上升到5%,山水隔行幅度較大。汽車(chē)制造商在短缺一年多后對(duì)汽車(chē)芯片的需求也保持穩(wěn)定。數(shù)據(jù)通訊設(shè)備業(yè)務(wù)(DCE)增長(zhǎng)8%,IoT業(yè)務(wù)增長(zhǎng)5%、其他業(yè)務(wù)增長(zhǎng)9%。綜合來(lái)看手機(jī)業(yè)務(wù)增長(zhǎng)最低(1%),這也是5nm業(yè)務(wù)收入下滑的部分原因。在最近的事件擾亂全球供應(yīng)鏈后,預(yù)計(jì)制造商將比平時(shí)更多地囤積芯片和其他組件。

綜合看,芯片制造業(yè)的需求在高端受挫,近期手機(jī)等需求大幅萎縮,帶來(lái)臺(tái)積電的高端化受阻,5nm業(yè)務(wù)收入下滑。高性能計(jì)算的個(gè)人計(jì)算機(jī)等也沒(méi)有需求增長(zhǎng),而且近期顯卡價(jià)格已經(jīng)跳水,跟蹤了臺(tái)式機(jī)和筆記本電腦需求,目前預(yù)計(jì)這樣的高性能計(jì)算未來(lái)幾個(gè)季度肯定需求萎縮。

目前低端的汽車(chē)芯片是落后產(chǎn)能,反而成為芯片企業(yè)最大的增長(zhǎng)。由于世界汽車(chē)企業(yè)的產(chǎn)業(yè)鏈囤積芯片,目前的汽車(chē)供給側(cè)控制帶來(lái)的高銷(xiāo)量高利潤(rùn)是芯片企業(yè)最大的利潤(rùn)源。未來(lái)汽車(chē)芯片價(jià)格和供給會(huì)明顯改善。