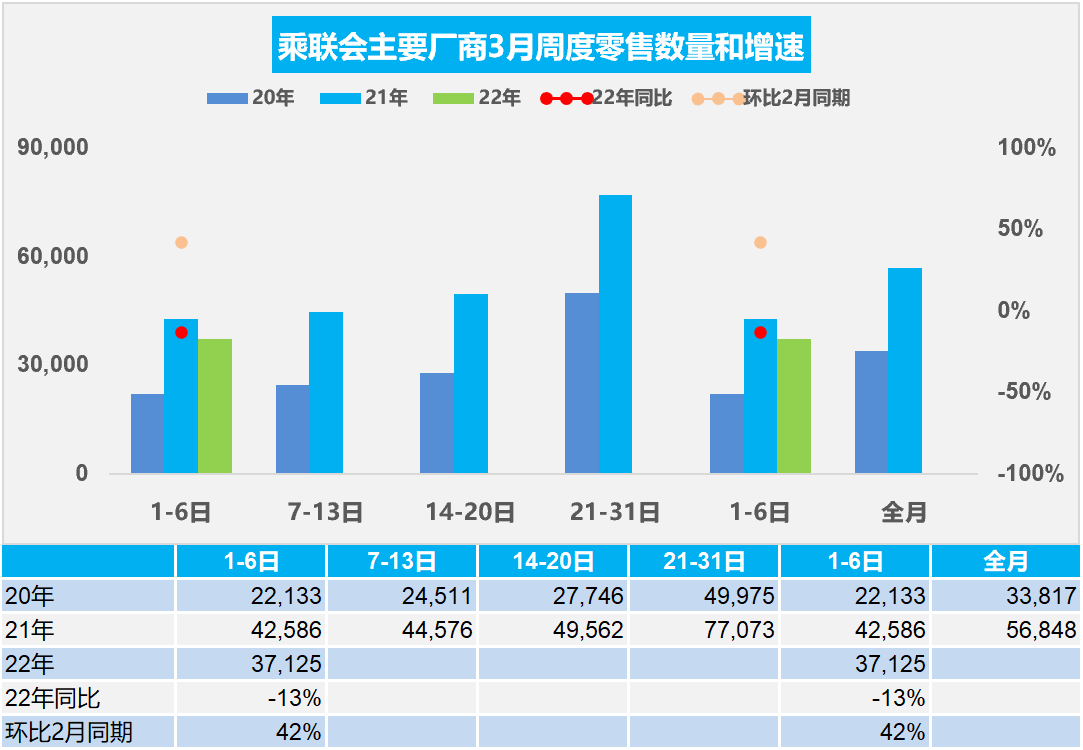

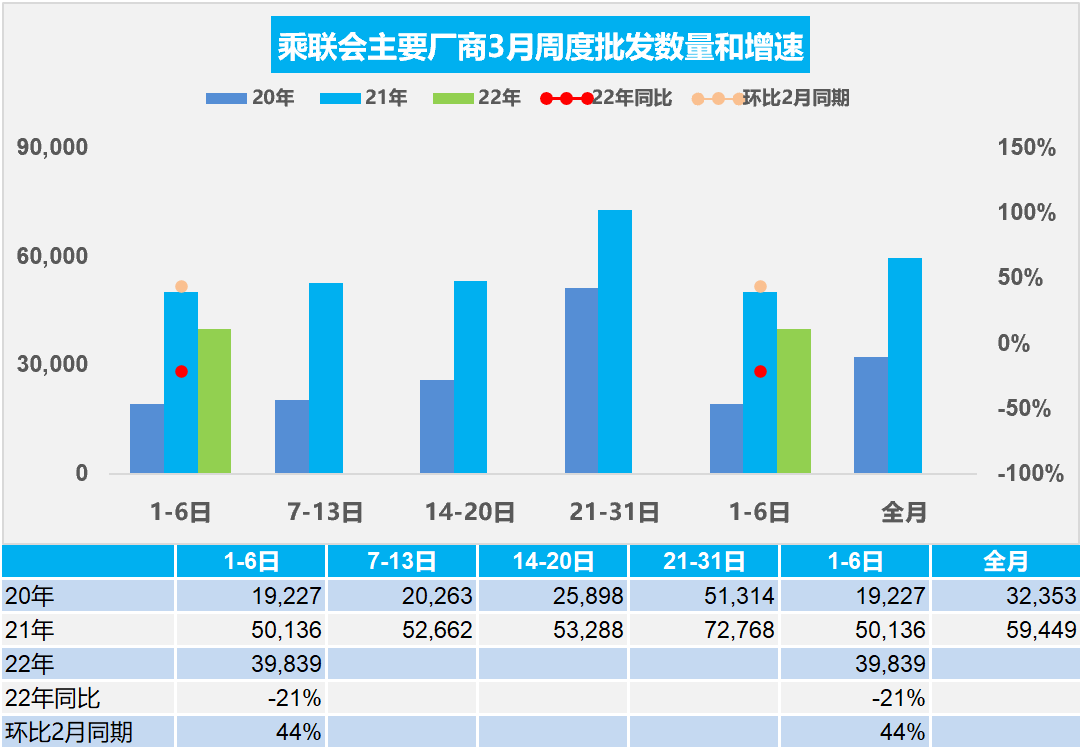

3月1-6日,乘用車零售22.3萬輛,同比下降13%,環(huán)比上周下降49%,較上月同期增長(zhǎng)42%。乘用車批發(fā)23.9萬輛,同比下降21%,環(huán)比上周下降52%,較上月同期增長(zhǎng)44%。

1.3月乘用車市場(chǎng)周度零售走勢(shì)

今年3月第一周總體狹義乘用車市場(chǎng)零售達(dá)到日均3.7萬輛,同比下降13%,表現(xiàn)相對(duì)不強(qiáng),相對(duì)2月一至二周均值增長(zhǎng)42%。

今年3月第一周是6天,而2021年3月第一周的時(shí)間是7天,工作日多一天。雖然同期對(duì)比是1-6日,但工作日少的問題仍對(duì)今年3月第一周的銷量帶來一定的干擾。由于1-2月的生產(chǎn)改善明顯,2月下旬的零售回升較明顯,2月實(shí)現(xiàn)同比增長(zhǎng)5%的水平是較好的表現(xiàn)。

近期散點(diǎn)式疫情爆發(fā)的感染人數(shù)下降,但波及區(qū)域更廣,導(dǎo)致更多消費(fèi)群體的出行受到一定的影響,容易打亂當(dāng)?shù)厥忻竦纳a(chǎn)生活節(jié)奏,保持兩點(diǎn)一線出行路徑,利好了網(wǎng)絡(luò)電商、社區(qū)團(tuán)購(gòu)等無接觸行業(yè)。目前各地的疫情管控加嚴(yán),總體來看3月初零售仍是正常態(tài)勢(shì),但不是很強(qiáng)。

2.3月乘用車市場(chǎng)周度批發(fā)走勢(shì)

3月第一周的乘用車廠商批發(fā)達(dá)到日均4.0萬輛,同比下降21%,表現(xiàn)相對(duì)偏低,這是正常的3月初開局緩慢的調(diào)整。

由于2月節(jié)后車企快速恢復(fù)正常產(chǎn)銷狀態(tài),2月的經(jīng)銷商有較好補(bǔ)庫(kù),車市產(chǎn)銷相對(duì)平穩(wěn)。整體經(jīng)濟(jì)下行,購(gòu)車人群可能會(huì)出現(xiàn)兩極化,即剛需購(gòu)車與改善型購(gòu)車。目前較強(qiáng)的是改善型需求。

3月初是開學(xué)后的短暫傳統(tǒng)銷售淡季,受到疫情復(fù)發(fā)影響,以及新能源普遍漲價(jià)等,短期市場(chǎng)支撐不足。節(jié)后疫情又在多地爆發(fā),對(duì)供應(yīng)鏈和客流進(jìn)店會(huì)有一定影響。經(jīng)銷商的提貨需求不是很強(qiáng)烈。未來幾周的廠商批發(fā)銷量會(huì)明顯回升。

3.市場(chǎng)面臨的挑戰(zhàn)是共性的

近期車市面臨相對(duì)復(fù)雜的環(huán)境,尤其是資源價(jià)格的上漲,供給壓力較大,這都是世界汽車行業(yè)面臨的共有問題。

因?yàn)橘Y源價(jià)格上漲,前期的鋰礦價(jià)格上漲帶來磷酸鐵鋰電池成本的上漲較快,近期的鎳礦價(jià)格上漲較快,又導(dǎo)致三元鋰電池的價(jià)格上漲面臨更多的挑戰(zhàn)。這些價(jià)格上漲的壓力是世界新能源車企業(yè)面臨的共性問題,如何實(shí)現(xiàn)克服困難,可持續(xù)發(fā)展也是目前應(yīng)有的思考。

世界電池行業(yè)的成本壓力相對(duì)巨大。2022年的新能源車發(fā)展受到一定的資源制約。在這樣情況下,是控制電池產(chǎn)量,壓低鋰價(jià)?還是克服困難,迎難而上的實(shí)現(xiàn)搶抓機(jī)遇的發(fā)展?政府工作報(bào)告特別強(qiáng)調(diào)新能源汽車發(fā)展的重大意義。要看到鋰礦等資源的周期性價(jià)格波動(dòng)不可怕,困難是共性的,決心是我們獨(dú)有的。

4.汽車經(jīng)銷商的模式有調(diào)節(jié)供需的充分活力

目前的新能源車出現(xiàn)的價(jià)格上漲等壓力,這時(shí)很多新能源車缺乏靈活的價(jià)格彈性,供需矛盾較大。而傳統(tǒng)車面臨類似問題的優(yōu)勢(shì)也是凸顯。

汽車行業(yè)的供需核心調(diào)節(jié)手段是價(jià)格。傳統(tǒng)燃油車市場(chǎng)的產(chǎn)銷相對(duì)靈活,前期的芯片短缺,也沒有出現(xiàn)傳統(tǒng)燃油車的價(jià)格暴漲,而是用經(jīng)銷商的經(jīng)銷制的優(yōu)勢(shì)化解,渠道經(jīng)銷商有很強(qiáng)的的價(jià)格調(diào)節(jié)能力,實(shí)現(xiàn)成本和供給變化下的需求穩(wěn)定。沒有常勝將軍,沒有長(zhǎng)期可持續(xù)熱銷的局面。

當(dāng)各種因素導(dǎo)致供需結(jié)構(gòu)逆轉(zhuǎn)時(shí),價(jià)格的彈性很重要,無論是天貓、京東、拼多多,都是價(jià)格靈活的銷量拉動(dòng)。實(shí)現(xiàn)靈活的價(jià)格和中間調(diào)節(jié)方式,這對(duì)未來的車市平銷狀態(tài)下的品牌有很好的調(diào)節(jié)意義。

5.中國(guó)載貨汽車生產(chǎn)企業(yè)聯(lián)席會(huì)的承諾很好

近日,中國(guó)載貨汽車生產(chǎn)企業(yè)聯(lián)席會(huì)成員單位積極響應(yīng)國(guó)家號(hào)召,推動(dòng)行業(yè)自律,并向社會(huì)公開承諾進(jìn)一步加強(qiáng)生產(chǎn)一致性、委托改裝和整車合格證的管理,切實(shí)承擔(dān)產(chǎn)品安全質(zhì)量、生產(chǎn)一致性主體責(zé)任,積極推動(dòng)“大噸小標(biāo)”和注冊(cè)登記違規(guī)車輛治理工作。

中國(guó)載貨汽車生產(chǎn)企業(yè)聯(lián)席會(huì)的工作充分體現(xiàn)了企業(yè)依據(jù)法規(guī)導(dǎo)向,抵制市場(chǎng)行為下的超載問題,實(shí)現(xiàn)行業(yè)可持續(xù)發(fā)展,只要中國(guó)載貨汽車生產(chǎn)企業(yè)聯(lián)席會(huì)都不生產(chǎn)超載的車型,這樣就不會(huì)形成劣幣逐良幣的市場(chǎng)淘汰問題,實(shí)現(xiàn)更好的依據(jù)法規(guī)發(fā)展的現(xiàn)象。我們認(rèn)為這樣的行業(yè)組織倡導(dǎo)下的自律工作是很有意義的。