欧美日韩国产VA另类,香港三级日本三级a视频,六月丁香综合在线视频,香蕉人人超人人超碰超国产

您好!歡迎訪問中國汽車流通協會乘用車市場信息聯席分會

今天是:

首頁

行業新聞

國內乘用車

進口及國外乘用車

后市場

商用車

車市解讀

周度

月度

指數

預測

統計數據

發布會報告

上海市場上牌數

京城車市

進口車市場分析

二手車市場分析

價格指數

熱點評述

新能源月報

商用車月報

政策分析

經濟與政策

一周經濟

一周政策

乘聯分會論壇

論壇文章

兩會

車展看點

關于我們

協會簡介

協會動態

聯系方式

乘聯會大事記

【月度分析】2022年2月份全國乘用車市場分析

發布時間:2022-03-08 16:12:13

瀏覽量:32586次

下載

1、2月全國乘用車市場回顧

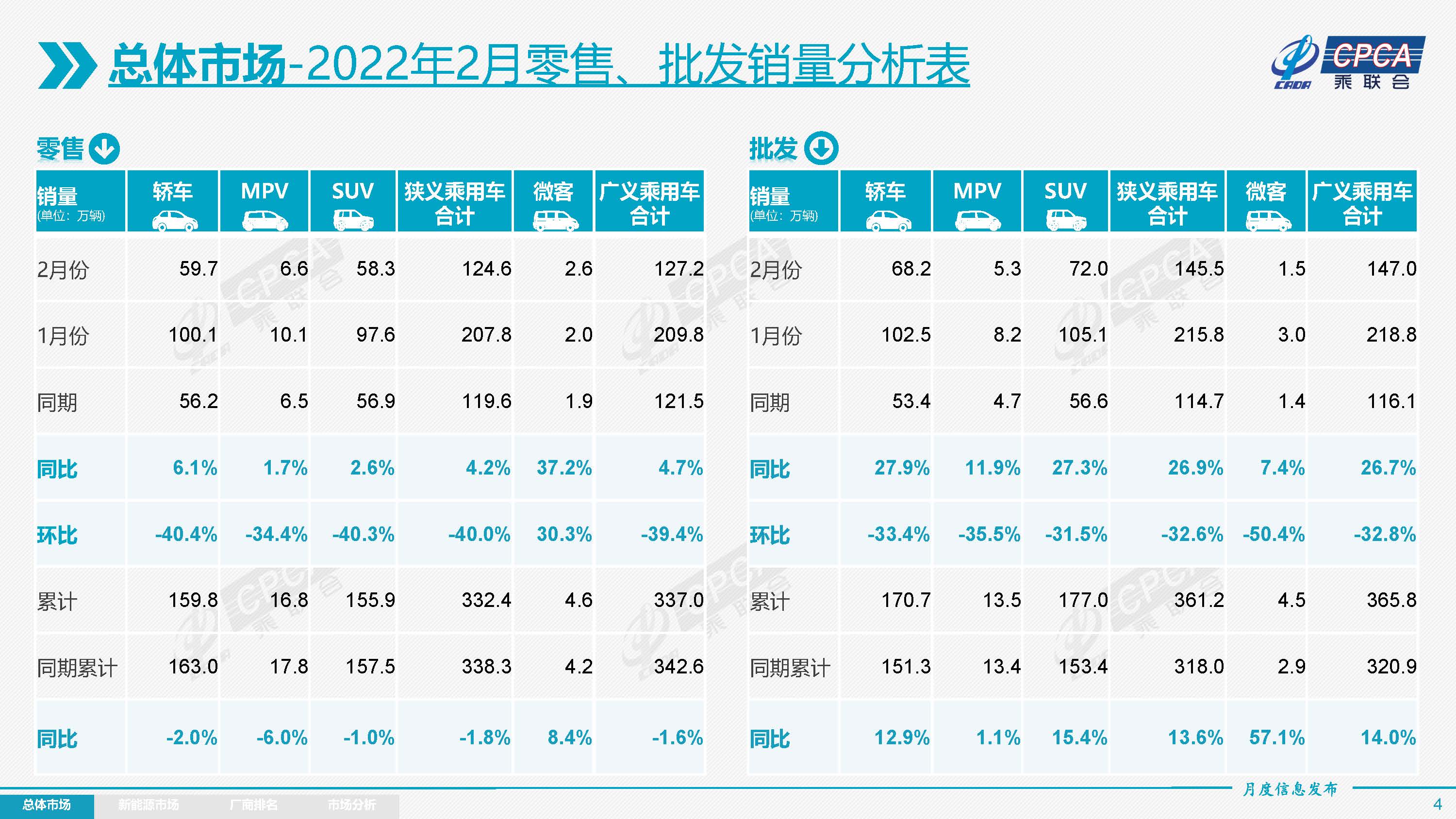

零售:

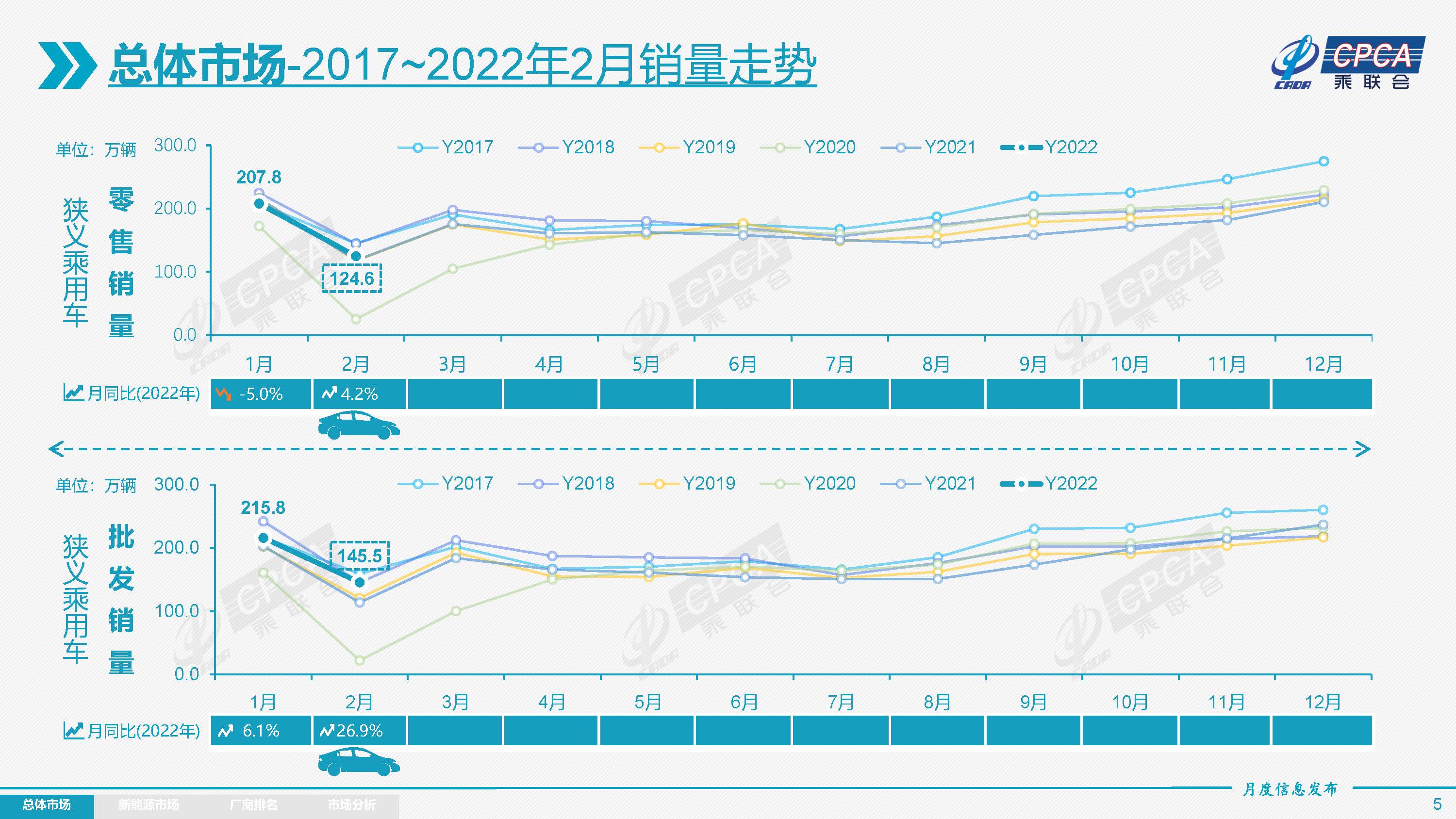

2022年2月乘用車市場零售達到124.6萬輛,同比增長4.2%,環比下降40.0%,2月零售總體走勢較強。在今年春節較去年早12天的不利情況下,1-2月累計零售332.4萬輛,同比21年少6萬輛,總體走勢較好。

由于春節假期從1月31日開始,但節前生產停線和消費者購車都會提早幾天,帶來1月的產銷丟量較大。今年春節后部分企業開工較早,2月生產因春節因素損失較少,拉動2月零售環比和同比表現折算后都是很好的增長。

去年秋冬季以來,疫情防控出現反復,但今年居民返鄉規模大幅增長,隨后2月的疫情散發超預期涉及18個省市,且集中于發達地區,較大規模的居民返鄉,更多農民工本省就業趨勢,對部分中西部省份、縣鄉城市的購車消費形成一定支撐。雖然油價高企,對傳統燃油車的消費帶來不利影響。但2月有18個省出現疫情散發的情況下,很多家庭開學季的安全出行意識高漲,進一步推動新能源車購車潮。

隨著前幾個月以來生產、批售的逐步走強,整體市場供應呈現回暖態勢,各廠商積極迎接新年“開門紅”,2月也是“開門紅”的延續,高增長提振了士氣。

2月豪華車零售16萬輛,同比下降3%,環比下降44%。豪華車1月初零售環比大幅走強,2月未能延續1月態勢。

2月自主品牌零售54萬輛,同比增長14%,環比下降42%。2月自主品牌國內零售份額為44%,同比增4.3個百分點;1-2月累計份額44%,相對于2021年同期增了4.7個百分點。2月自主品牌批發市場份額43.4%,較同期份額增長了1.1個百分點;1-2月自主累計份額45%,相對于2021年同期增長了2.8個百分點。自主品牌頭部企業表現差異化,自主在新能源市場獲得明顯增量,因此比亞迪等傳統車企品牌同比均呈高幅增長。

2月主流合資品牌零

售55萬輛,同比下降1%,環比下降36%。

2月的日系品牌零售份額23.1%,同比增長1.6個百分點。

德系品牌份額20.5%,同比下降4個百分點。

美系市場零售份額達到9.1%,同比下降0.6個百分點。

歐系份額提升0.1個百分點。

出口:

2月乘聯會統計下的乘用車出口(含整車與CKD)13.3萬輛,同比增長69%,環比僅下降21%。外部環境的不穩定對自主品牌出口帶來不確定性風險。2月新能源車占出口總量的34%。2月自主品牌出口達到8.7萬輛,同比增長44%,增速放緩;合資與豪華品牌出口4.6萬輛,同比增長153%。

生產:

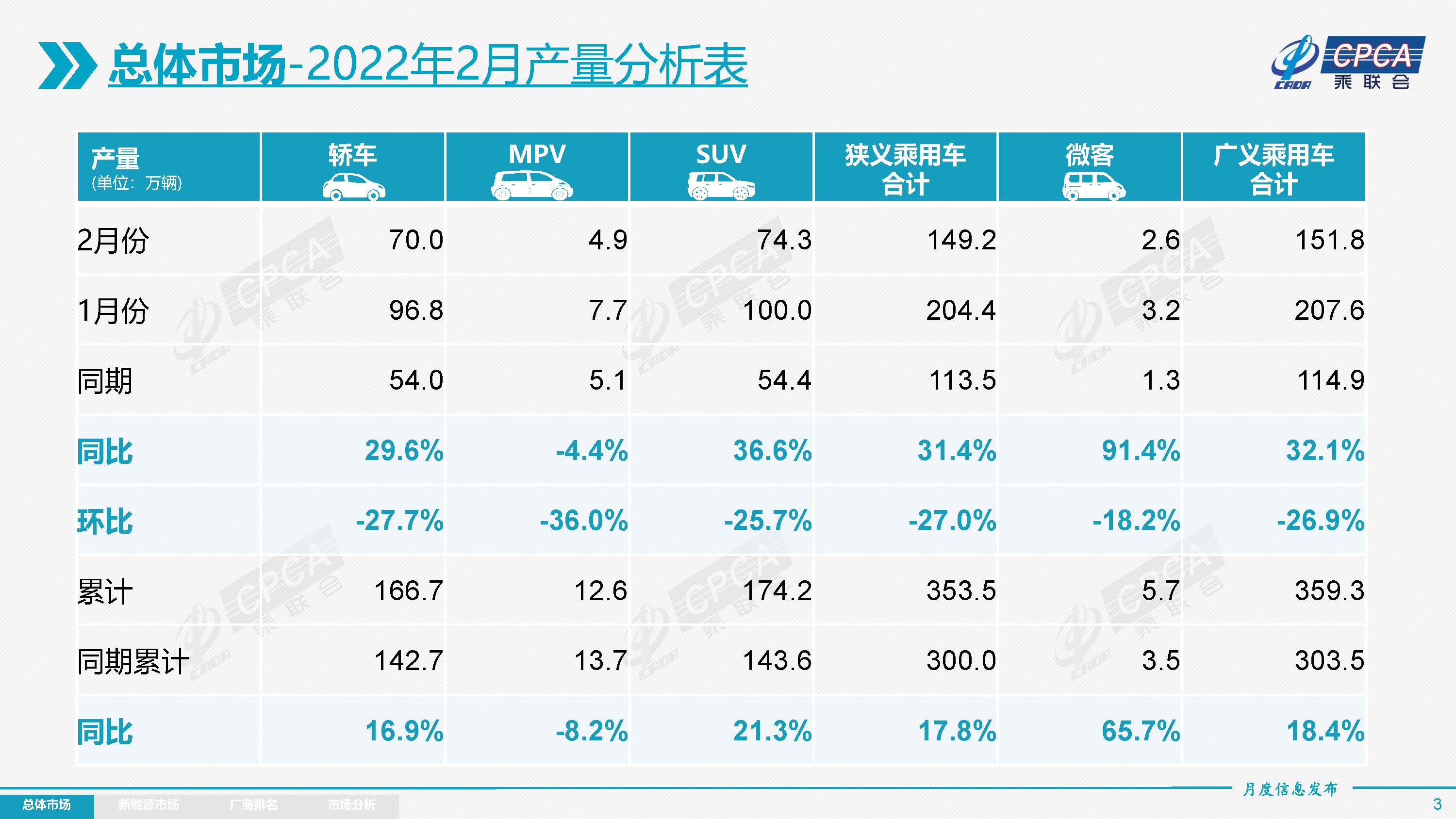

2月乘用車生產149.2萬輛,同比增長31.4%,環比下降27.0%,表現較強。其中豪華品牌生產同比增長15%,環比下降27%;合資品牌生產同比增長31%,環比下降22%;自主品牌生產同比增長38%,環比下降31%。

雖然春節因素的生產稍有損失,2月車市產銷增長相對較好,合資芯片供給逐步改善,促進了2月產銷平穩發展。

批發:

2月廠商批發銷量145.5萬輛,同比增長26.9%,環比下降32.6%,受生產的制約,部分車企表現分化。1-2月的廠商批發銷量達到361.2萬輛,同比增長13.6%,實現真正的開門紅。雖然由于春節較早的因素,導致今年比去年少了10天的節前旺銷期,但由于補庫需求和新能源的旺銷,綜合影響下1-2月累計增速13.6%較強。

2月的節后產銷周期完整,促進廠商生產增長較快,形成廠商產量高出銷量4萬輛。廠商國內批發高于零售8萬輛的推動式產銷走勢,與21年2月的產銷拉動式降庫存形成反差,也構成了2月廠商批發增速(+26.9%)大幅好于零售增速(+4.2%)的特征。

庫存:

2021年前三季度經歷了從去庫存到臨近安全庫存的特殊周期,四季度廠商庫存迅速回補,奠定了今年1-2月批發的強勢表現。春節因素導致2月增庫存的特征,分解來看,2月份廠商庫存環比增長4萬輛,1-2月累計下降8萬輛,較同期的下降18萬輛,廠商庫存改善較大。2月渠道庫存環比增長8萬輛,1-2月渠道庫存下降1萬輛,較去年的下降37萬輛形成強烈對比,拉動批發銷量的大幅提升。

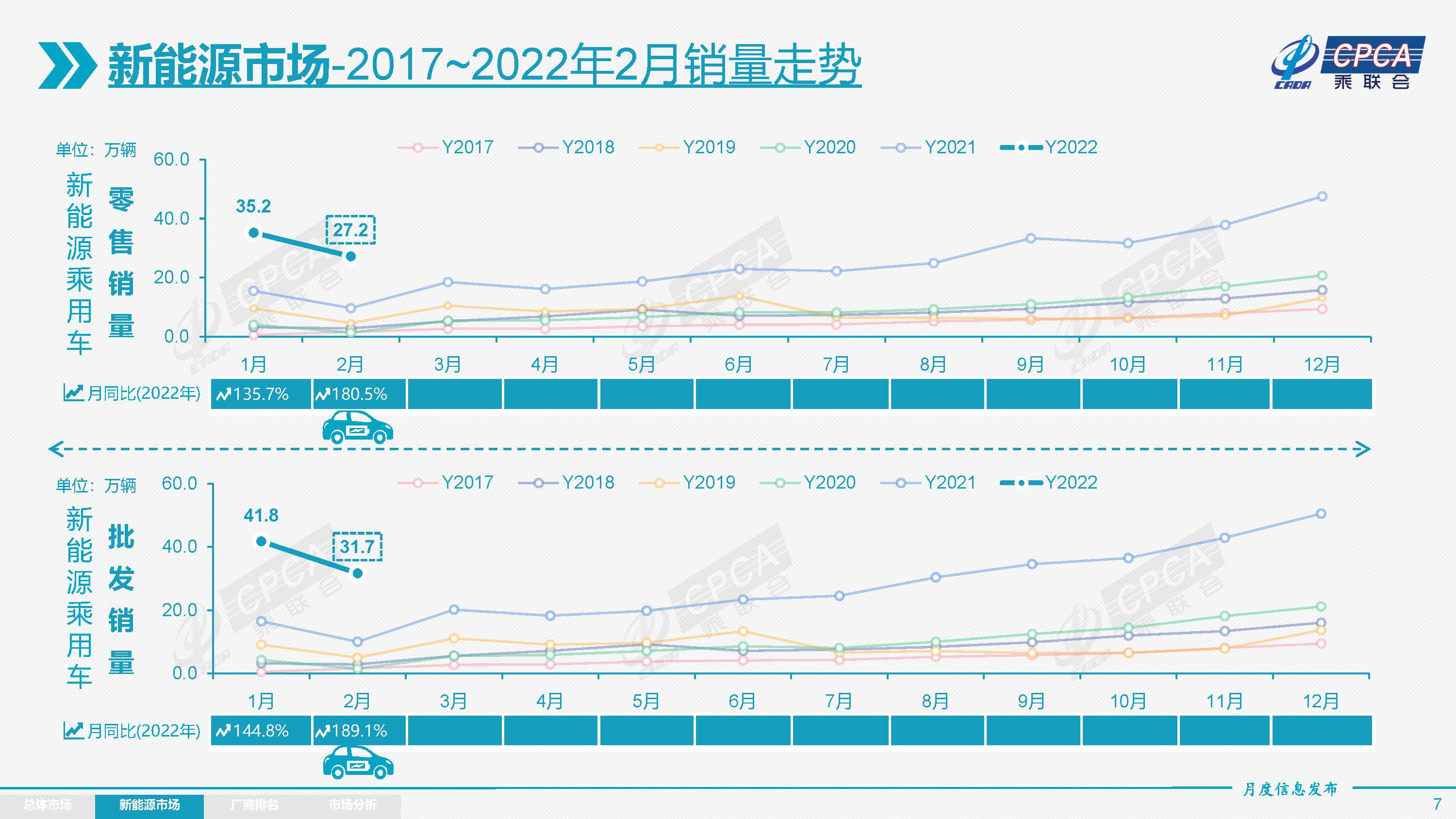

新能源:

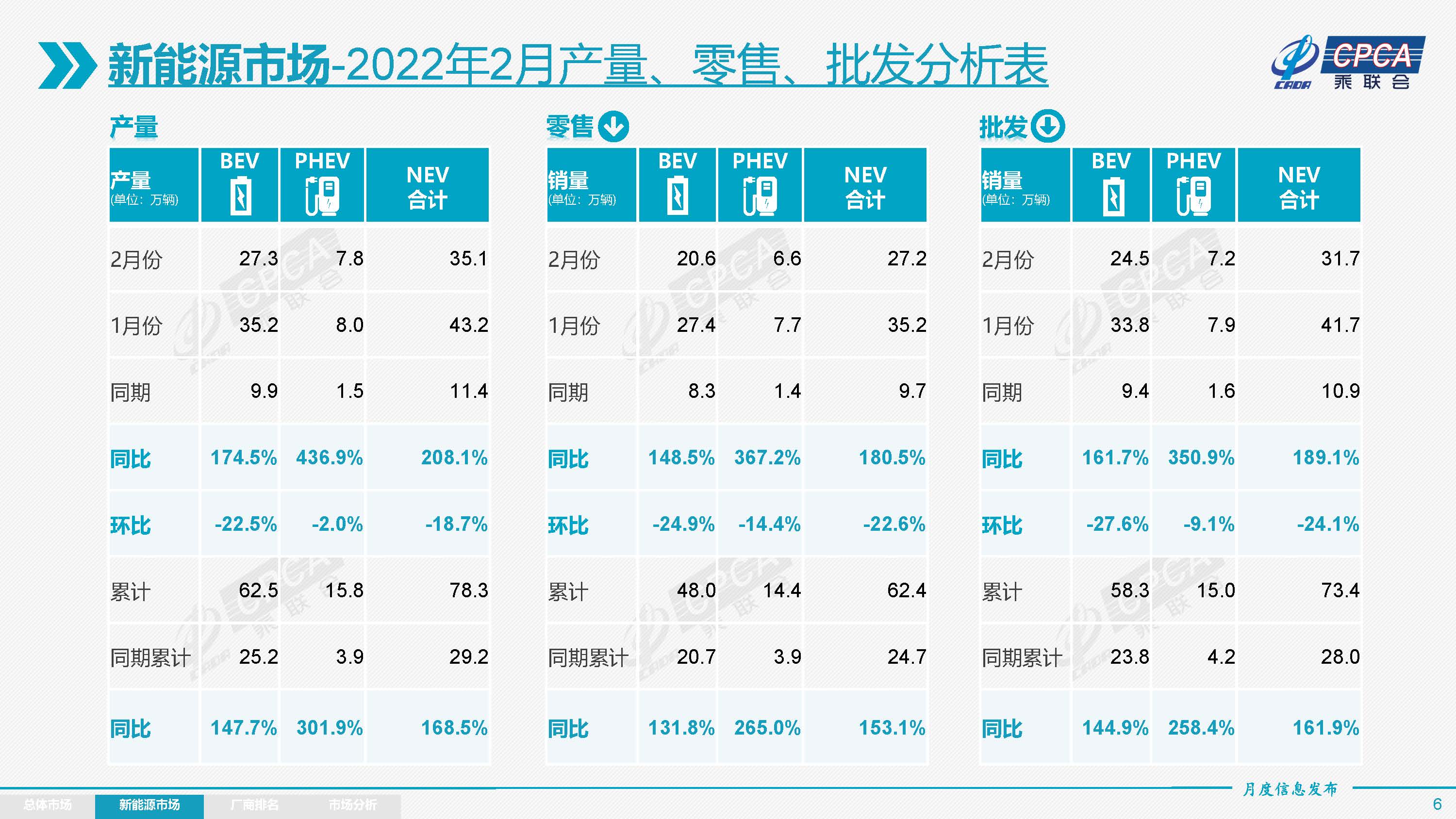

2月新能源乘用車批發銷量達到31.7萬輛,同比增長189.1%,環比下降24.1%,環比降幅小于前幾年幅度。2月新能源乘用車零售銷量達到27.2萬輛,同比增長180.5%,環比下降22.6%,環比降幅要小于歷年2月的走勢。

春節的新能源車與傳統燃油車走勢有一定反差,春節前的首購入門級消費和傳統車換購需求較強,釋放汽車普及和消費升級利好;春節后是開學季的新能源車強勢增長,家庭第二輛車的安全出行意義重大,呼應了城鎮居民在短途出行中對新能源車型的進一步認可和適應。

新能源車市場方面,受到漲價的影響,1月下旬訂單表現疲軟,但2月有明顯回暖。總體來看,雖然國內疫情仍然有本土散發病例,尤其是集中于深津滬等新能源主銷的特大城市,但相對溫和的防疫舉措,對居民出行和購車消費沒有明顯影響,對新能源車銷售有促進作業。

1) 批發:2月新能源車廠商批發滲透率21.8%,較2021年2月9.6%的滲透率提升12.2個百分點。2月,自主品牌新能源車滲透率38%;豪華車中的新能源車滲透率29.4%;而主流合資品牌新能源車滲透率僅有3.3%。2月純電動批發銷量24.5萬輛,同比增長161.7%;插電混動銷量7.2萬輛,同比增長350.9%。2月電動車高端車型銷量強勢增長,中低端走勢也較強,純電動市場啞鈴型結構有所改善,其中A00級批發銷量6.8萬輛,占純電動的28%份額;A0級批發銷量3.3萬,占純電動的14%份額;A級電動車占純電動份額23%;B級電動車達8.5萬輛,環比下降15%,占純電動份額35%。

2) 零售:2月新能源車國內零售滲透率21.8%,較2021年2月8.1%的滲透率提升13個百分點。2月,自主品牌中的新能源車滲透率41.9%;豪華車中的新能源車滲透率17.4%;而主流合資品牌中的新能源車滲透率僅有3.5%。

3) 出口:2月新能源車出口4.53萬輛,保持強勢增長,特斯拉中國出口33315輛,上汽乘用車的新能源出口4325輛,東風易捷特出口4536輛,神龍汽車1145輛,比亞迪804輛,吉利汽車588輛,上汽大通240輛,其他車企新能源車以國內市場為主。

4)

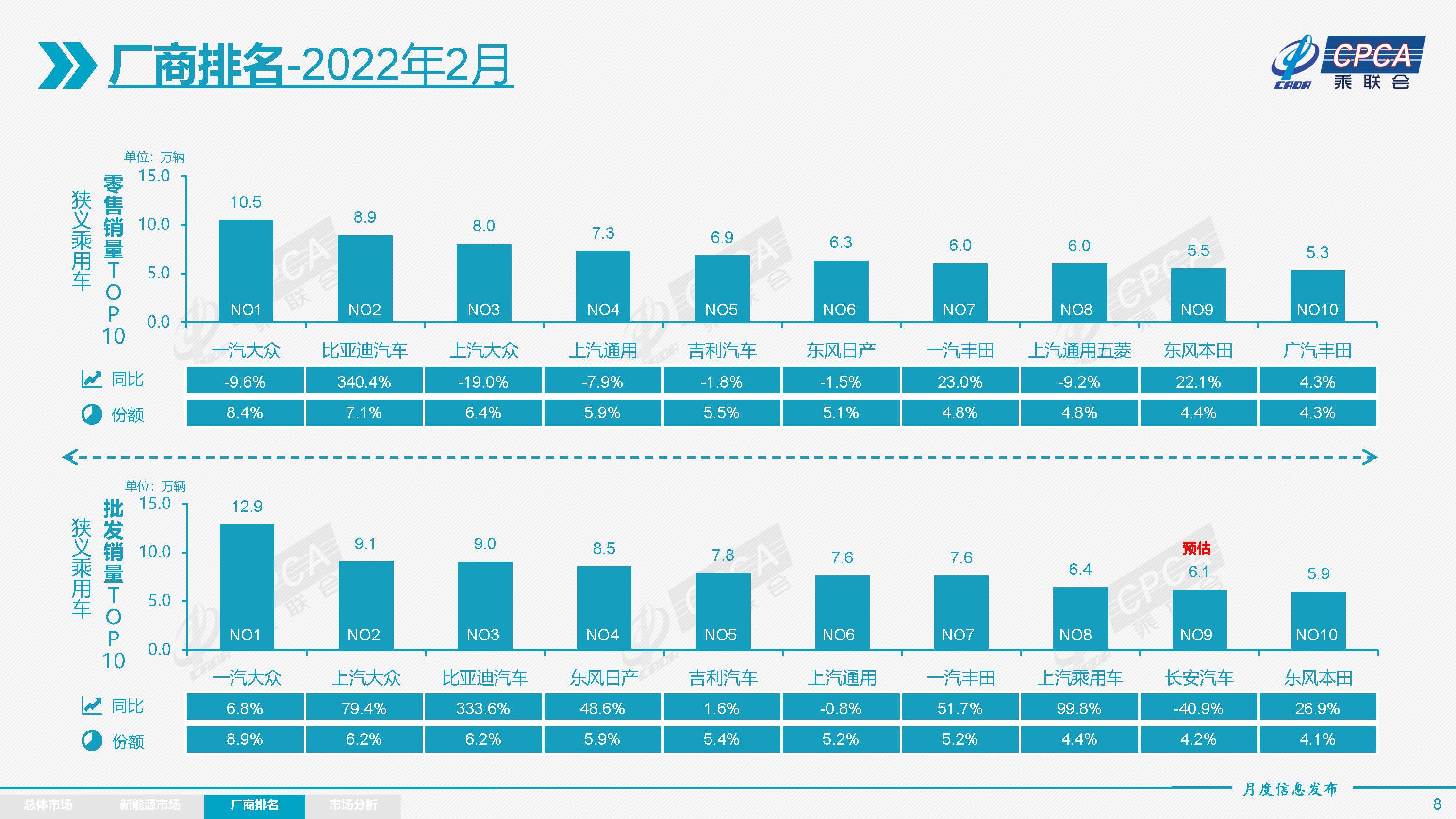

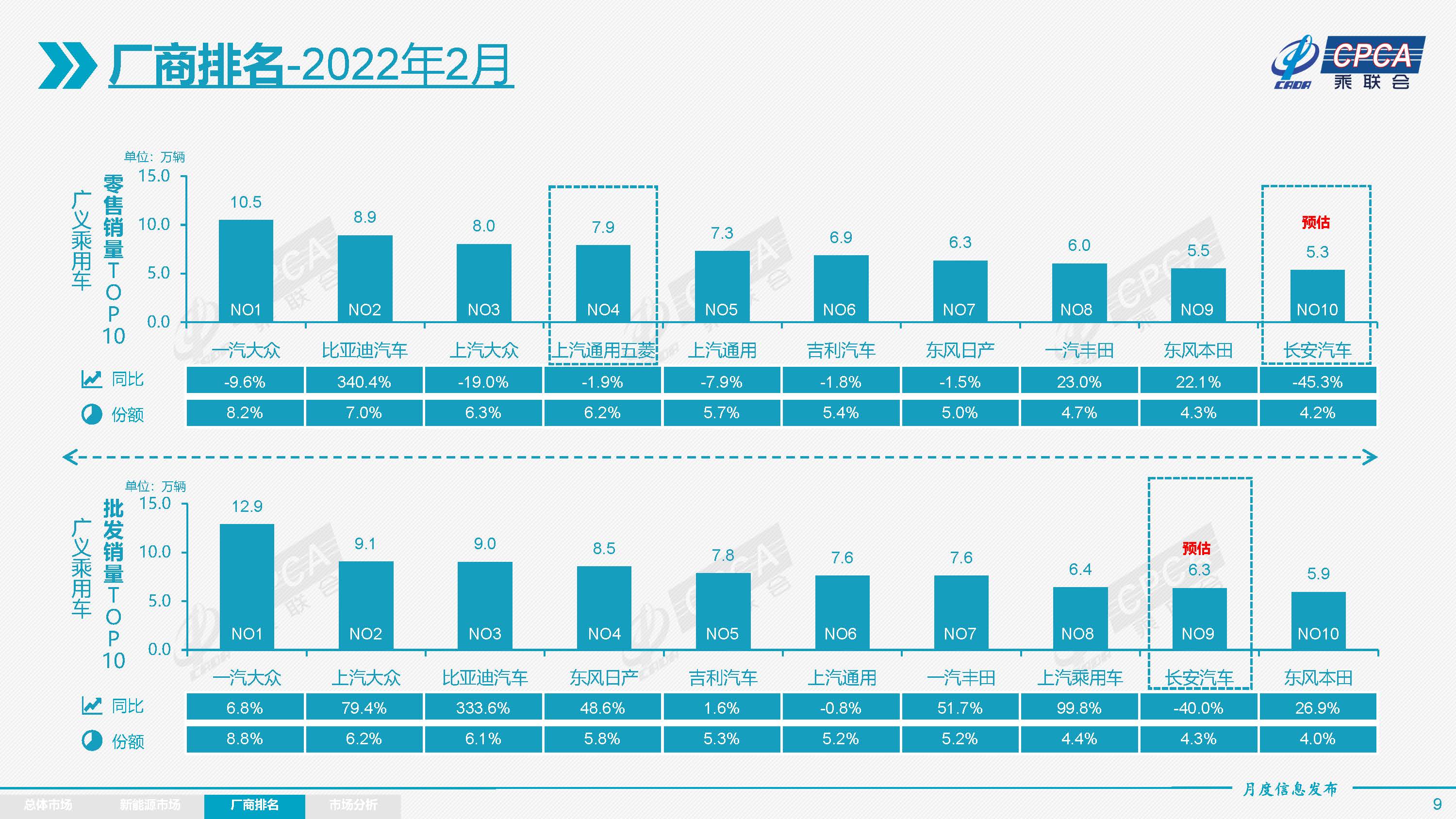

車企:2月新能源乘用車市場多元化發力,比亞迪純電動與插混雙輪驅動夯實自主品牌新能源領頭羊地位;以上汽集團與廣汽集團為代表的傳統車企在新能源板塊表現相對突出。廠商批發銷量突破萬輛的企業有5家,較同期增2家,其中:比亞迪87473輛、特斯拉中國56515輛、上汽通用五菱26046輛、吉利汽車14285輛、奇瑞汽車10271輛。比亞迪、奇瑞、吉利、上汽大眾等的同比去年2月增速在5-7倍。

5)

新勢力:2月理想、哪吒、小鵬、蔚來、零跑、威馬等新勢力車企銷量同比和環比表現總體較好,尤其是理想、哪吒、小鵬的環比下降較小,零跑等第二梯隊企業也月銷同比暴增10倍。主流合資品牌中,南北大眾的新能源車批發11916輛,占據主流合資58%份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6)

普混:2月普通混合動力乘用車批發55888萬輛,同比增長116%,環比下降20%。其中豐田35750輛,本田16225輛,東風日產1389輛,廣汽乘用車617輛,混動逐步成為新熱點。

2.2022年3月全國乘用車市場展望

3月份同比的工作日相同,都是23天,有利于產銷增量。去年3月壓庫存和藏銷量后回吐的數量少,統計銷量不高。今年1-2月的春節因素均有產銷影響,3月份加庫存的能量增大。

今年國內油價在3月份創出近10年來的新高,房地產18億平米見頂帶來的相關產業需求偏弱,2月疫情散發仍涉及到18個省,因此3月開局的工商業活動恢復速度可能偏慢,不利于春季單位購車需求釋放。高企的油價直接推高燃油車日常通勤使用成本,為新能源乃至油電混技術的進一步推廣持續拓展基盤量級。

2022年的經濟形勢日益復雜嚴峻,房地產市場見頂回落趨勢明顯。短期看,對于房地產行業的調控將趨向緊平衡走勢,部分相關行業增長壓力較大、就業形勢和薪資收入預期偏弱,消費需求或有遲滯。疫情散發影響下的節后生產生活、服務業恢復較謹慎,減租普惠政策覆蓋面相對有限,加之股市近期偏弱,3月車市回暖較慢。

2022年穩增長仍需投資發力,轉移支付比去年增加1.5萬億,區域平衡效果日益體現。隨著中年外出務工群體的回流和新農村建設的持續發力,車市的結構性回暖面臨較好機遇。

傳統燃油車出口受到國際復雜局面的影響,尤其是俄羅斯等東歐的出口遭遇突然中斷的風險,去年有15萬輛的出口,今年月均也是近2萬輛的潛力,目前應該是貿易中斷帶來銷量直接損失。地區性沖突對中歐班列運行情況的影響需要深入評估。

疫情反復持續發生,新能源車的顧客需求仍舊是向上趨勢。隨著新能源補貼退坡和原材料價格上漲,前期部分車型價格微調帶來訂單短暫低迷,春節后新能源車價格接受度恢復,加之很多新能源車目前仍有積壓前期未交付訂單,因此3月新能源車型銷量不會受到退坡明顯影響。

乘聯會已經形成產、批、零、出口、廠庫、渠庫6套數據的完整體系,多口徑不同維度的研究市場。根據乘聯會優秀廠商預測團隊的共同研判,認為2022年乘用車市場總體趨勢向好,

目前判斷2022年國內零售增5%,總體廠商批發銷量增10%。

3.鼓勵新能源汽車消費

今年3月5日的政府工作報告發布,其中特別強調新能源汽車發展。而2021年政府工作報告沒有特別強調新能源汽車,主要強調二手車和汽車流通管理全流程改革。去年和今年的政府工作報告的著力點的變化明顯,其指導意義重大。從2021年行業運行看二手車等行業在政策的支持下獲得大幅提升,而且實現了通過搞活流通拉動消費升級的可持續發展。而在2020年底已經明朗判斷,2021年新能源乘用車的高增長是確定性趨勢,因此2021年沒有強調對新能源的支持政策。

2022年的新能源車發展有更多的不確定性壓力,尤其是鋰礦等資源的緊缺帶來巨大壓力。依據乘聯會數據,國內新能源車2021年已經達到331萬的規模,滲透率達到了15.7%,占據較高水平。

2022年的新能源車發展受到一定的資源制約。在這樣情況下,是控制電池產量,壓低鋰價?還是克服困難,迎難而上的實現搶抓機遇的發展?政府工作報告特別強調新能源汽車發展的重大意義。要看到鋰礦等資源的周期性價格波動不可怕,困難是共性的,決心是我們獨有的。

國家在鼓勵新能源車消費有全套政策組合拳的穩定支持,尤其是購置補貼政策、購置稅費政策、購置指標政策、使用路權政策,這是一系列政策的組合,對拉動產業發展的意義重大。

2022年仍處在疫情散發影響期,消費者更愿意采用私家車出行,出臺穩定新能源汽車消費政策的效果明顯提升。所以2022年繼續支持新能源車發展,也是助力今年車市發展的巨大推動政策。我們認為2022年可以達到550萬輛新能源乘用車的規模,所以這樣也帶來了2022總體車市的較大增量,并帶來更強有力的產業轉型升級。

鼓勵新能源車消費的增長,實際上就是鼓勵私車消費的增長,推動我們2022年中國居民消費總額同比持續增長,因此鼓勵新能源車政策意義還是很大的。

4.上半年新能源車滲透率將快速上升

新能源車滲透率的提升是有階段性提升的特征,上半年的新能源車滲透率提升較快,下半年相對平穩。2021年1月新能源車廠商批發銷量滲透率僅有8.4%, 8月快速提升到20.4%,下半年就相對穩定在20%左右,雖然2021年四季度新能源車銷量提升很快,但滲透率基本穩定。

傳統燃油車的走勢是季節性波動的,歲末年初是首購群體的購車高峰期,夏季是傳統車消費的低迷期,形成“V型”走勢特征。而新能源車一般是持續向上的,階段性下滑的特征不明顯。尤其是前期的北京新能源車6萬個牌照是5月發放,消費者買車是在6-8月較為集中釋放,這也部分填平了淡季的低銷量。

目前的國內車市增長面臨較大的環境壓力,1月的新能源車批發滲透率在19%,但2月新能源車的銷量仍達32萬輛,同比增長190%,滲透率達到21.8%,究其原因也是車市的增長分化,傳統燃油車平穩增長,但新能源車高速增長。

部分主力新能源車企占據絕大部分增量。成本是設計與創新出來的,靠節省很難做到,新車帶來的設計改善是降成本的關鍵。目前新能源車的銷量差異巨大,主力車型的銷量表現突出,而更多的新能源車是長尾效應:車型較多,銷量不高。在2月的20萬增量中可以拆分增量主力是比亞迪增量7.7萬輛,占增量的36%,這也是由于其插混和純電動發力,實現全面突破的結果。特斯拉的增量也是明顯,而背后是產品設計創新和弱化Tier1供應商產業鏈支撐的結果。新能源車要有創新和產業鏈的自主可控,才能獲得更大增量。

5.傳統燃油車擴張產能要謹慎

2022年乘用車行業面臨更為復雜的產業環境。3月3日,倫敦布倫特原油期貨價格和紐約西得克薩斯輕質原油(WTI)期貨價格盤中分別突破每桶119美元和每桶116美元的7年來最高位,而國內汽油價格突破8元。

這對普通消費者購買燃油車帶來較大的心理負擔,加之近期疫情沖擊下的部分行業遭遇巨大的損失,很多入門級家庭用戶的購買力受到一定影響,這都直接沖擊傳統燃油車市場需求。

從乘聯會數據看,傳統燃油車產銷規模在2017年后逐步見頂回落。2017年傳統燃油車銷量達到2365萬輛,目前2021年的傳統燃油車銷量規模僅有1780萬輛,與峰值相比下降了586萬輛,降幅達到25%,導致產能利用率的明顯下降。

若不能合理對車企的業務布局(包括新的投資等)進行引導,可能導致已有產能放空、造車資源嚴重浪費、行業運行效益劇烈下降。在目前芯片等資源緊缺的情況下, 2021年企業產能擴張有一定約束,但等未來芯片緩解后,也必然會形成更嚴酷的競爭,因此應更新并完善《汽車產業投資管理規定》等相關國家政策,加強汽車行業投資準入政策管控力度,防止盲目布點和重復建設投資;加強地方政府對車企的金融稅收等優惠條件的監管,引導地方政府的政策和車企向電動化轉型。

*轉載或引用本官網的原創文章,請注明出處。

上一篇:

【皮卡市場】2022年1月皮卡市場分析

下一篇:

【月度排名】2022年2月零售銷量排名快報

車市解讀

周度

車市掃描

新能源商用車周報

每周新車上市

新能源汽車行業信息周報

月度

乘用車市場分析

深度分析報告

汽車市場分析

月度銷量排名

月度皮卡廠商排名

月度皮卡市場分析

新能源廠商批發銷量快訊

新能源汽車三電系統洞察報告

OTA監測月報

汽車智能網聯洞察報告

指數

新四化指數

產品競爭力指數

庫存指數

庫存系數

保值率

預測

乘聯分會預測

新車預告

首頁

|

行業新聞

|

車市解讀

|

統計數據

|

發布會報告

|

經濟與政策

|

乘聯分會論壇

|

關于我們

|

Copyright @中國汽車流通協會乘用車市場信息聯席分會

滬ICP備18014143號-1

本官網所有的資料產權均屬中國汽車流通協會乘用車市場信息聯席分會,如有工作需要,請聯系我們。

上海工商局