1.2月乘用車市場周度零售走勢

2月1 -13日,乘用車零售33.9萬輛,同比下降33%,環比上周下降65%,較上月同期下降56%。乘用車批發35.9萬輛,同比下降20%,環比上周下降68%,較上月同期下降49%。

由于春節因素,2月第一周的量難以準確統計,因此取了平均值。2月一至周的總體狹義乘用車市場零售達到日均2.6萬輛,同比下降33%,表現相對偏低,這也是受節日因素的正常調整。2月一至二周相對1月同期下降56%。

2022年的經濟形勢日益復雜嚴峻,房地產市場見頂回落趨勢明顯。短期看,對于房地產行業的調控將處于趨向緊平衡走勢,部分相關行業增長壓力較大、市場預期偏弱。疫情散發影響下的節后生產生活、服務業恢復較謹慎,加之冬奧會等重大賽事保障防控力度,2月車市回暖較慢。但隨著中年外出務工群體的回流,車市的結構性回暖面臨較好機遇。

歷年春節后都有一定的開學前購車潮,大城市交通擁堵基本是以學校開學放假為分界,由于疫情散發的風險猶存,預期今年開學購車潮仍應該很好。因此2月批發零售增速應值得期待。

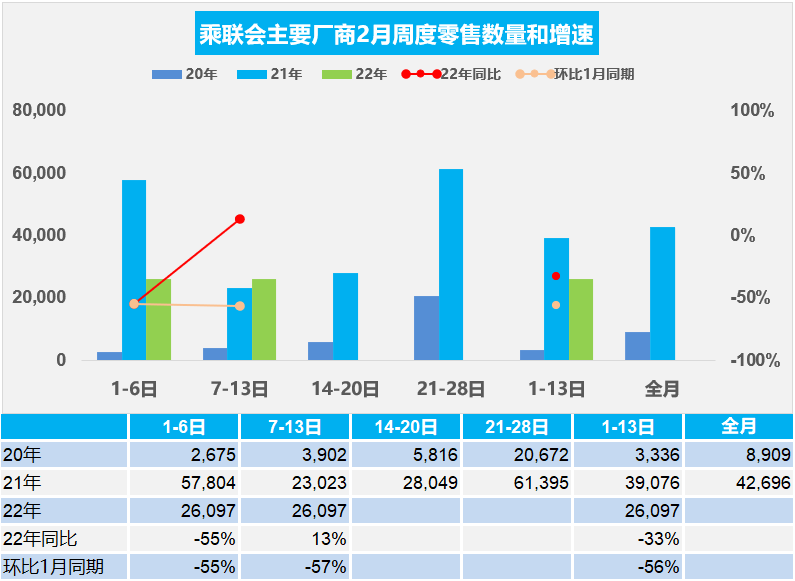

2.2月乘用車市場周度批發走勢

由于春節因素,2月第一周的廠商批發量幾乎為零,也難以準確統計,因此一至二周取了平均值。2月一至二周的總體狹義乘用車廠商批發達到日均2.8萬輛,同比下降20%,表現相對偏低,這也是節日因素的正常調整。

由于1月節前生產提早停工,1月車市旺銷后的渠道庫存仍處較低水平,隨著節后車企快速恢復正常產銷狀態,2月的經銷商仍有較好補庫需求。

今年春節早,1月最后一周進入車市的春節休眠期,相對2021年2月少了11天的節前熱銷期,但也減少了春節前幾天的提早休眠期,因此車市同比增長會有較好體現。

3.資源價格暴漲不會嚴重影響中國新能源車發展

世界環保意識高漲,電池替代傳統化石能源的新能源革命,帶來近幾年新能源電池需求暴漲,這是短期的資源錯配,隨著技術提升和世界資本巨量投入,世界鋰電池短缺問題會逐步化解。

2021年電解鎳、電解鈷現貨均價分別為13.7萬元/噸、36.3萬元/噸,同比上漲25.6%、40.1%;碳酸鋰、氫氧化鋰現貨均價分別為12.2萬元/噸、11.3萬元/噸,同比上漲177%、117%。截至2月9日,電池碳酸鋰市場均價為39萬元/噸,較今年年初上漲34.48%,工業級碳酸鋰市場均價為37.75萬元/噸,較今年年初上漲39.81%。

作為自然界最輕、標準電極電勢最低的金屬,鋰是天生的“電池金屬”,將在高比能動力電池中長期具備需求剛性。鋰資源總量充裕,可支撐全球大規模的動力、儲能應用。但是,兼具大規模、高品位、易于開采的鋰資源項目稀缺,且全球分布不均。

鋰是一個新興、高成長的礦種,也是一個相對低品位的礦種,在資源稟賦之外,技術對于成本的影響權重高。從相關企業梳理國內外各形態鋰開采成本角度來看:鋰云母提鋰成本>鋰輝石提鋰處成本>鹽湖提鋰成本。其一南美鋰三角:鹵水資源完全成本1-1.5萬多元/噸)。其二澳洲西部的鋰礦優勢在于礦石品味高、下游礦石提鋰技術成熟和開采年限長等優勢。提鋰完全成本在3.8萬元/噸左右。

不管是工業鋰,還是電池級鋰,中國目前的產能都相對領先,中國的鋰儲量也不低,就看后續技術如何演化。如果鹽湖鋰提取技術再次突破,那其他形式的鋰開發將被迫減產。

我們不要過度擔心鋰電池的資源問題。在別人猶豫彷徨時,我們加速發展新能源汽車,這是歷史的機遇。汽車革命帶動了中國產業發展史上規模空前的技術創新運動,在全球汽車電動化的進程中,中國率先邁出了第一步,取得了先發效應,要通過加速發展新能源車,實現中國制造業的新輝煌,為全球能源轉型做出更大貢獻。

4.4680電池的發展值得關注

隨著電池原材料價格上漲,如何降低整車成本是重大課題。目前部分電池企業利潤豐厚,但未來應對電動化浪潮,提升技術實現電池產業突破將是重點。

松下電器表示,預計今年4月開始試生產4680電動汽車電池,不過正式大規模量產的時間和地點尚未確定。使用4680電芯之后,由于電池組是由多個4680電芯組成,這樣一來,一臺車上的電池外殼材料將會減少,使得制造成本進一步降低,每kWh的電池成本降低56%,每kWh所需的投資成本降低69%。并且4680電芯將比2170電芯容量上提升5倍,輸出功率提高6倍,整車續航里程也將增加16%。

中國是低成本制造最有優勢的國家。這樣的技術如果真的實現,其產業價值很大,我們的產業需要及時跟進技術突破方向,并應對挑戰。

5.缺芯帶來的行業虛假繁榮

由于供給不足,消費者利益受損,但也帶來很多的行業短期歡樂時光。近期國際車企的盈利表現喜人,形成缺芯減產帶來更高的單車利潤,這樣的局面是不可持續的。

通用汽車公司日前發布的2021年全年財報顯示,其凈利潤達100億美元,調整后息稅前利潤與利潤率分別為143億美元和11.3%。

福特2021財年營業收入1363.41億美元,同比增長7.23%,其中歸屬于母公司普通股股東凈利潤為179.37億美元,同比增長1502.42%。

2022財年前三季度(2021年4月-12月),豐田汽車營收為23.27萬億日元,同比增長19.2%;營業利潤為2.53萬億日元,相比2021財年同期1.51萬億日元同比大增67.9%;凈利潤同比增長57.8%至2.31萬億日元。

2021年,現代汽車全年營收為117.6萬億韓元,較2020年同比增加13.1%;營業利潤同比上漲178.9%至6.7萬億韓元;凈利潤同比漲195.8%至5.7萬億韓元。

特斯拉2021年營收538.23億美元,高于上年同期的315.36億美元;凈利潤為55.19億美元,較上年同期的7.21億美元增長665%。

雖然利潤增速高是因為2020年疫情的利潤基數低,但銷售利潤率的超強表現也是值得關注的。由于芯片短缺導致供給不足,使低利潤車型供給減少,改善了利潤結構,同時由于競爭弱化,市場營銷投入和折價幅度也減少,帶來更多的寬松余地。

歐洲已經出臺芯片法案,強化歐洲體系建設,應對臺積電等的不透明行為。這樣的芯片短缺帶來的供給側調整,實際對行業格局有重大影響的,未來這些企業將因此損失發展機會,目前已經給中國車企出口帶來巨大的市場。