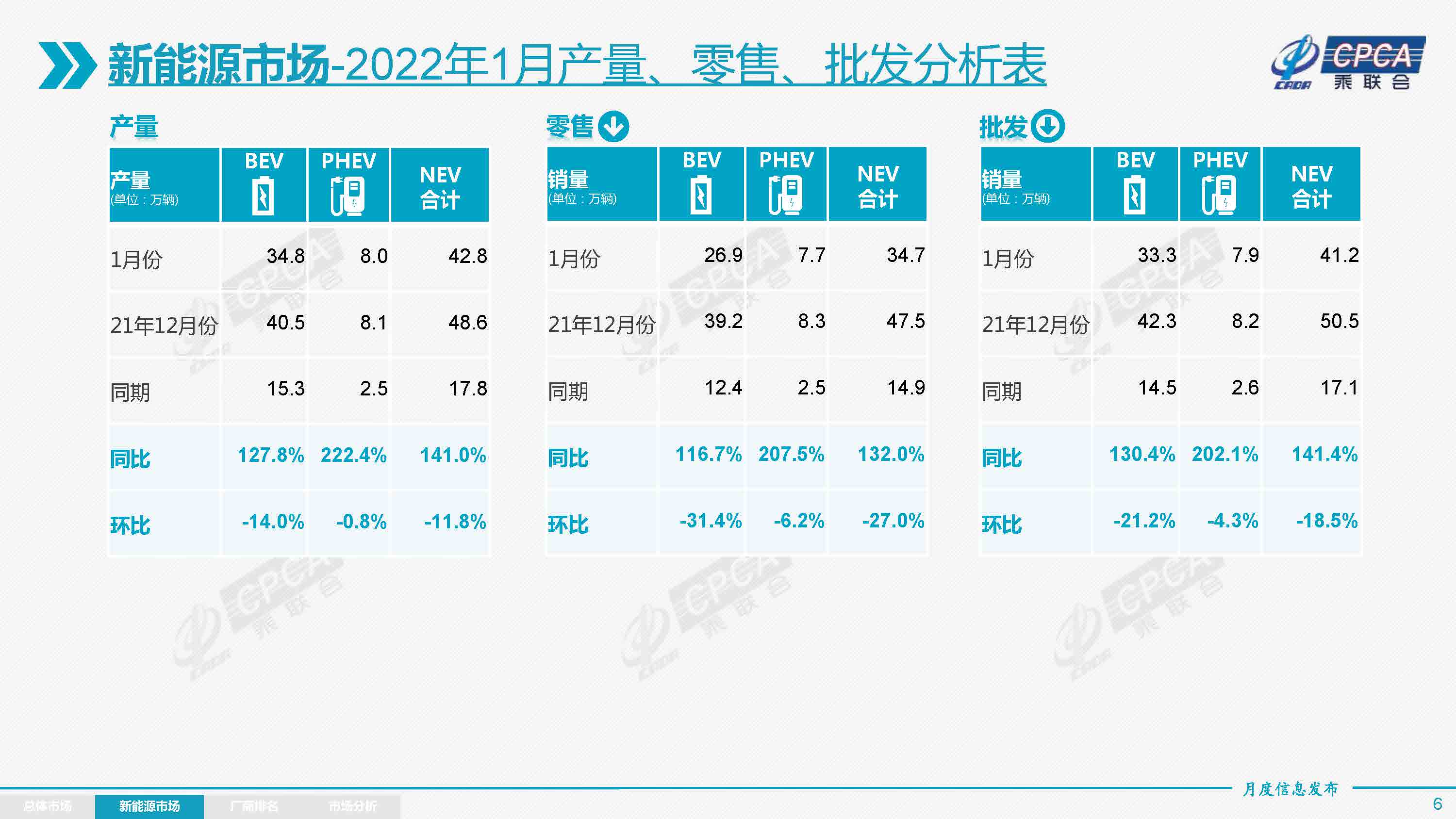

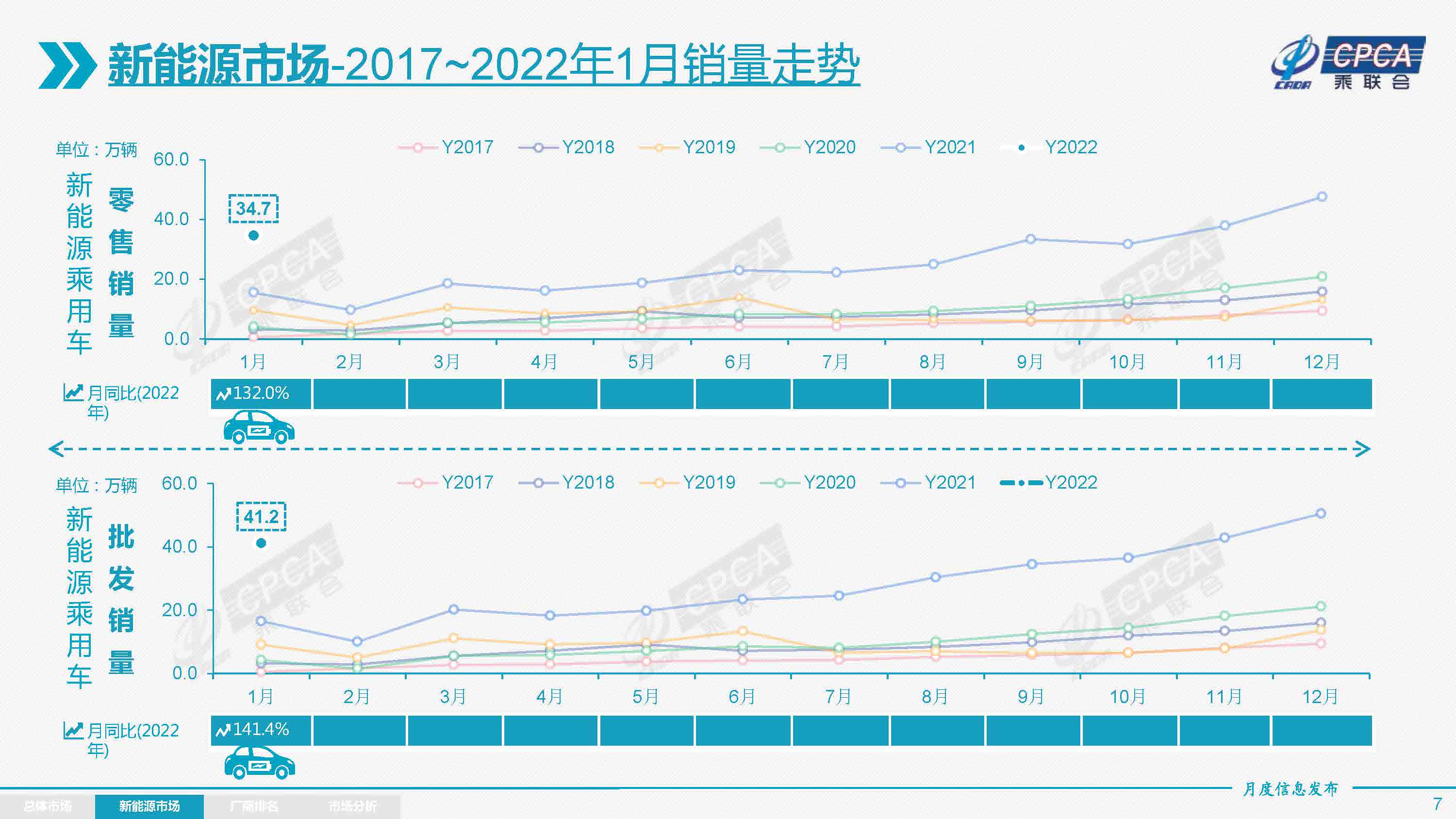

零售:2022年1月乘用車市場零售達(dá)到209.2萬輛,同比下降4.4%,相較2021年12月下降0.6%,1月零售總體走勢很好。由于春節(jié)假期從1月31日開始,但節(jié)前生產(chǎn)停線和消費(fèi)者購車都會提早幾天,因此1月因春節(jié)因素?fù)p失3-5天,估計(jì)帶來15%左右的產(chǎn)銷量損失。因此1月零售環(huán)比和同比表現(xiàn)折算后都是很好的增長。秋冬季以來,疫情防控出現(xiàn)反復(fù),但今年春節(jié)“就地過年”等防疫號召較去年同期有所寬松,居民返鄉(xiāng)規(guī)模大幅增長,全國旅客發(fā)送量同比增長超40%。較大規(guī)模的居民返鄉(xiāng),對部分中西部省份、縣鄉(xiāng)城市的購車消費(fèi)形成一定支撐,節(jié)前的促銷力度加大也助推返鄉(xiāng)購車潮。隨著前幾個(gè)月以來生產(chǎn)、批售的逐步走強(qiáng),整體市場供應(yīng)呈現(xiàn)回暖態(tài)勢,各廠商積極迎接新年“開門紅”,尤其是終端促銷在2021年7月后持續(xù)大幅收縮至11月,12月開始促銷小幅增長,帶來零售持續(xù)走強(qiáng)。由于經(jīng)銷商層面的在售車型庫存水平改善、結(jié)構(gòu)持續(xù)優(yōu)化,廠商供貨節(jié)奏逐步符合預(yù)期。隨著節(jié)前銷售旺季到來,1月經(jīng)銷商明顯加大終端優(yōu)惠力度,銷售積極性快速提升,實(shí)現(xiàn)終端零售走強(qiáng)。1月豪華車零售29萬輛,同比下降5%,環(huán)比增長18%。豪華車年初零售環(huán)比大幅走強(qiáng),預(yù)示著傳統(tǒng)豪華車新年強(qiáng)增長的態(tài)勢。1月自主品牌零售94萬輛,同比增長11%,環(huán)比增長1%。1月自主品牌國內(nèi)零售份額為45.5%,同比增6.4個(gè)百分點(diǎn);相對于2021年年度份額41%,增了4.5個(gè)百分點(diǎn)。1月自主品牌批發(fā)市場份額46.4%,較同期份額增長了4.3個(gè)百分點(diǎn);相對于2021年年度份額44%增長了2.4個(gè)百分點(diǎn)。自主品牌頭部企業(yè)表現(xiàn)很強(qiáng),在新能源市場獲得明顯增量,因此比亞迪、奇瑞等傳統(tǒng)車企品牌同比均呈高幅增長。1月主流合資品牌零售86萬輛,同比下降17%,環(huán)比下降7%。局部散發(fā)疫情對天津等特大城市生產(chǎn)節(jié)奏帶來影響,抑制了產(chǎn)銷增量。1月的日系品牌零售份額19.2%,同比下降2.2個(gè)百分點(diǎn)。德系品牌份額23.5%,同比下降2.3個(gè)百分點(diǎn)。美系市場零售份額達(dá)到8.2%,同比下降1.2個(gè)百分點(diǎn)。法系份額提升0.1個(gè)百分點(diǎn)。出口:1月乘聯(lián)會統(tǒng)計(jì)下的乘用車出口(含整車與CKD)16.9萬輛,同比增長91%,新能源車占出口總量的30%。1月自主品牌出口達(dá)到10.7萬輛,同比增長56%,合資與豪華品牌出口6.1萬輛,同比增長突出。生產(chǎn):1月乘用車生產(chǎn)205.9萬輛,同比增長10.4%,環(huán)比下降16.5%,表現(xiàn)稍弱。其中豪華品牌生產(chǎn)同比增長16%,環(huán)比下降12%;合資品牌生產(chǎn)同比增長2%,環(huán)比下降20%;自主品牌生產(chǎn)同比增長17%,環(huán)比下降14%。1月車市產(chǎn)銷增長相對較好,雖然個(gè)別區(qū)域生產(chǎn)稍有損失,但芯片供給持續(xù)改善,促進(jìn)1月產(chǎn)銷攀升。批發(fā):1月廠商批發(fā)銷量217.2萬輛,同比增長6.8%,環(huán)比下降8.2%,受生產(chǎn)制約的部分車企表現(xiàn)分化。庫存:2021年前三季度經(jīng)歷了從去庫存到逼近安全庫存的特殊周期,四季度廠商庫存迅速回補(bǔ),奠定了1月零售和出口的強(qiáng)勢表現(xiàn)。1月廠商庫存下降11萬輛,渠道庫存環(huán)比下降9萬輛;歷年的1月是去庫存的重要節(jié)點(diǎn),今年1月庫存去除較好,奠定了新年開門紅的基礎(chǔ)。新能源: 1月新能源乘用車批發(fā)銷量達(dá)到41.2萬輛,同比增長141.4%,環(huán)比下降18.5%,環(huán)比降幅與2021年1月特征一致。1月新能源乘用車零售銷量達(dá)到34.7萬輛,同比增長132.0%,環(huán)比下降27.0%,環(huán)比降幅與2021年1月的25%特征基本一致。春節(jié)前的新能源車與傳統(tǒng)燃油車走勢形成同步走強(qiáng)的特征,春節(jié)前的首購入門級消費(fèi)和傳統(tǒng)車換購需求較強(qiáng),加之新能源車強(qiáng)勢增長,推動乘用車市場零售全面增長。新能源市場方面,受到去年年底集中交車的影響,1月上旬銷量表現(xiàn)疲軟,但第二、三周有明顯回暖。總體來看,雖然國內(nèi)仍然有疫情散發(fā)本土病例,尤其是集中于京津杭深等新能源主銷的特大城市,但相對溫和的防疫舉措,對居民出行和購車消費(fèi)沒有明顯影響。1) 批發(fā):1月新能源車廠商批發(fā)滲透率19.0%,較2021年1月8.4%的滲透率提升10多個(gè)百分點(diǎn)。1月,自主品牌新能源車滲透率32.0%;豪華車中的新能源車滲透率22.9%;而主流合資品牌新能源車滲透率僅有2.7%。1月純電動批發(fā)銷量33.3萬輛,同比增長130.4%;插電混動銷量7.9萬輛,同比增長202.1%。1月電動車高端車型銷量強(qiáng)勢增長,中低端走勢也較強(qiáng),純電動市場啞鈴型結(jié)構(gòu)有所改善,其中A00級批發(fā)銷量10.5萬輛,占純電動的32%份額;A0級批發(fā)銷量5.1萬,占純電動的15%份額;A級電動車占純電動份額22%;B級電動車達(dá)10.1萬輛,環(huán)比下降14%,占純電動份額30%。2) 零售:1月新能源車國內(nèi)零售滲透率16.6%,較2021年1月6.8%的滲透率提升10個(gè)百分點(diǎn)。1月,自主品牌中的新能源車滲透率31.4%;豪華車中的新能源車滲透率10.2%;而主流合資品牌中的新能源車滲透率僅有2.5%。3) 出口:1月新能源車出口5.2萬輛,保持強(qiáng)勢增長,特斯拉中國出口40499輛,上汽乘用車的新能源出口4814輛,東風(fēng)易捷特出口4267輛,吉利汽車444輛,長城汽車408輛,上汽大通406輛,比亞迪313輛,其他車企新能源車以國內(nèi)市場為主。4) 車企:1月新能源乘用車市場多元化發(fā)力,比亞迪純電動與插混雙驅(qū)動夯實(shí)自主品牌新能源領(lǐng)先地位;以上汽集團(tuán)與廣汽集團(tuán)為代表的傳統(tǒng)車企在新能源板塊表現(xiàn)相對突出。廠商批發(fā)銷量突破萬輛的企業(yè)有11家,較同期大幅增多6家,其中:比亞迪93101輛、特斯拉中國59845輛、上汽通用五菱40007輛、奇瑞汽車21179輛、吉利汽車17036輛、廣汽埃安16031輛、上汽乘用車14414輛、長城汽車13781輛、小鵬汽車12922輛、理想汽車12268輛、哪吒汽車11009輛。5) 新勢力:1月小鵬、理想、蔚來、哪吒、零跑、威馬等新勢力車企銷量同比和環(huán)比表現(xiàn)總體較好,尤其是小鵬、理想、哪吒突破萬輛,零跑等第二梯隊(duì)企業(yè)也快速上量達(dá)到了5000輛以上的月銷。主流合資品牌中,南北大眾的新能源車批發(fā)13661輛,占據(jù)主流合資59%份額,大眾堅(jiān)定的電動化轉(zhuǎn)型戰(zhàn)略初見成效。上汽通用新能源銷量4249輛也是很優(yōu)秀的,其他合資與豪華品牌仍待發(fā)力。6) 普混:1月普通混合動力乘用車批發(fā)6.7萬輛,同比增長58%,環(huán)比下降20%。其中豐田38741輛,本田18516輛,東風(fēng)日產(chǎn)5424輛,長城汽車1890輛,混動逐步成為新熱點(diǎn)。

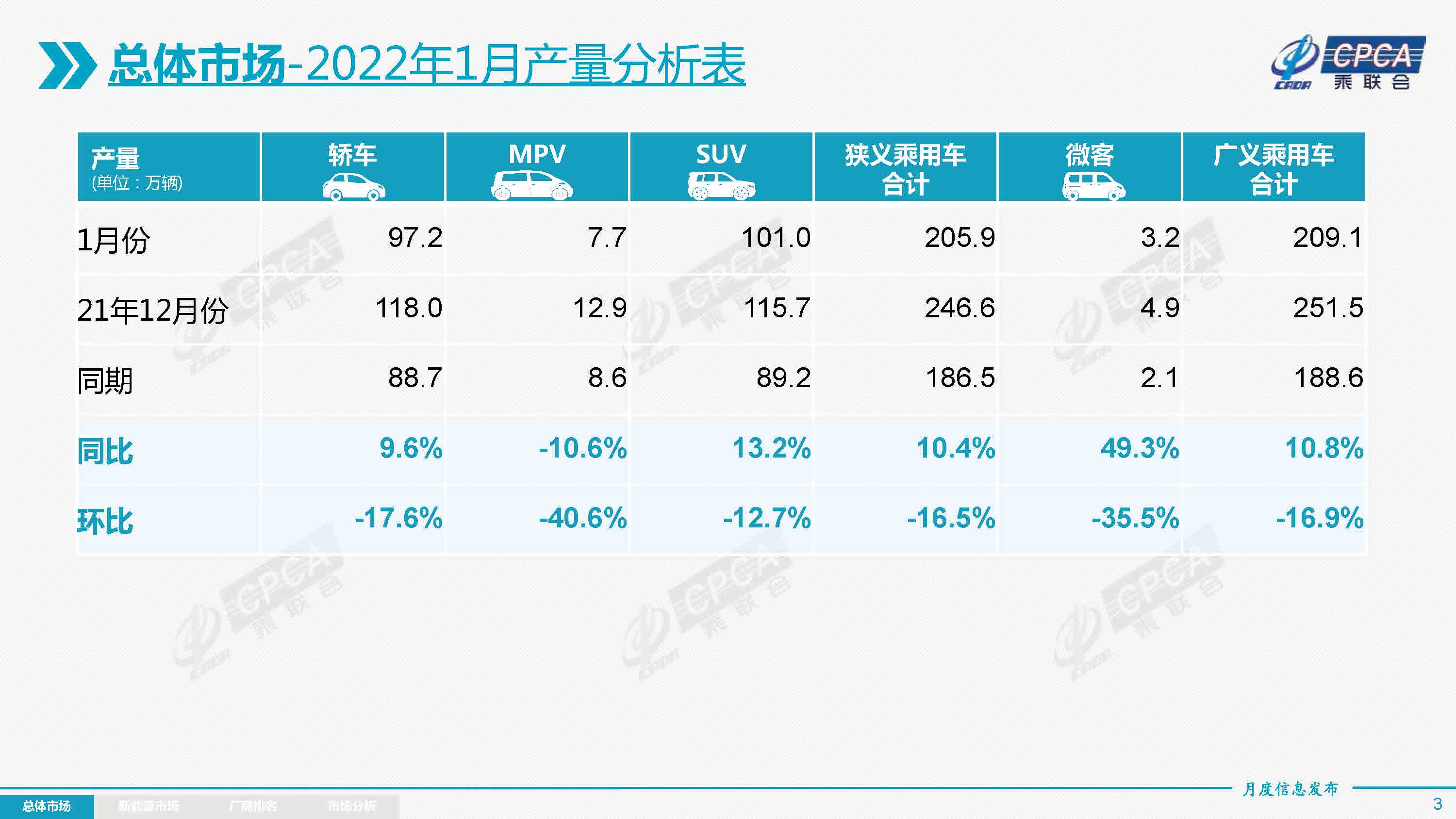

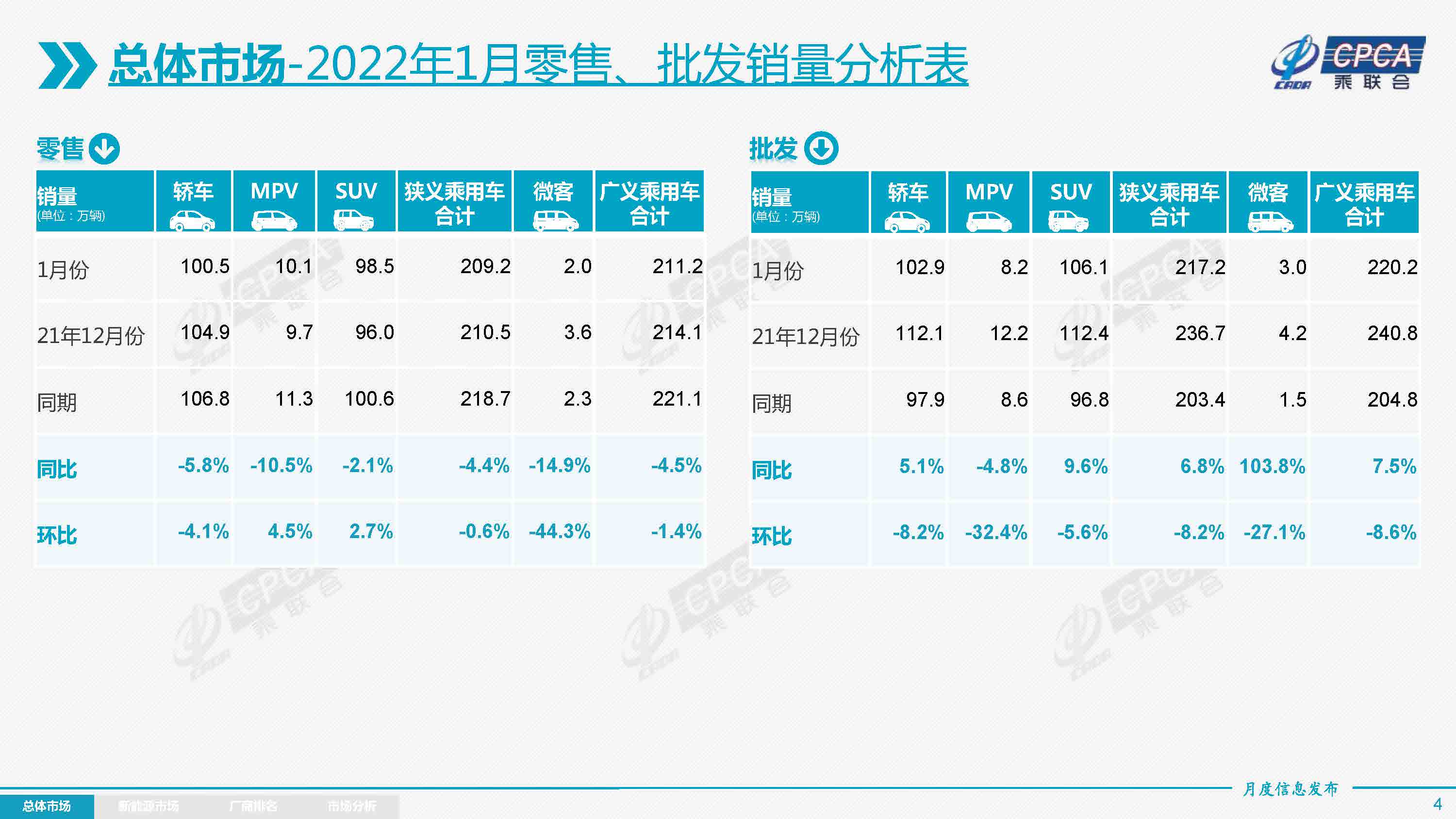

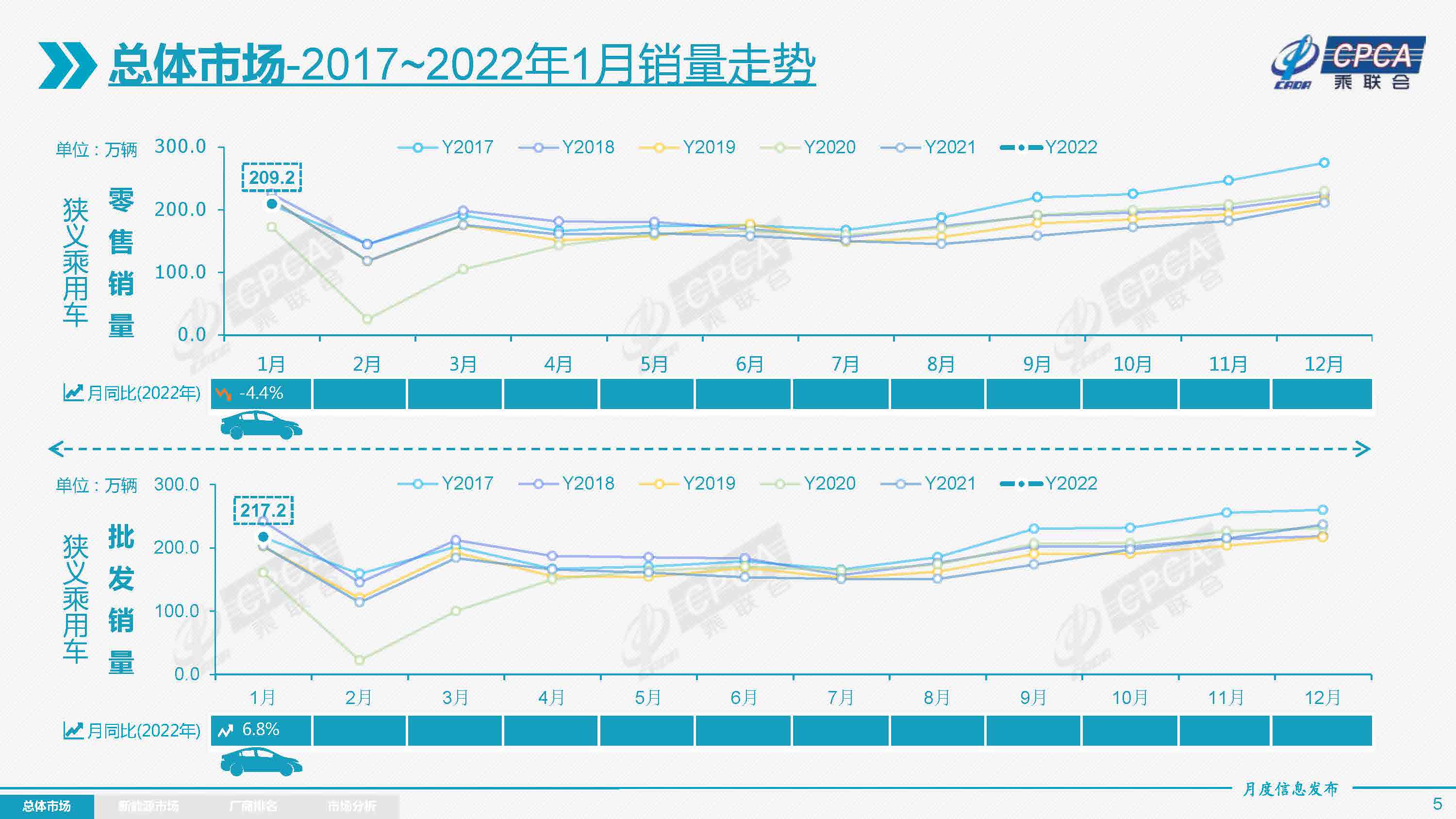

零售:2022年1月乘用車市場零售達(dá)到209.2萬輛,同比下降4.4%,相較2021年12月下降0.6%,1月零售總體走勢很好。由于春節(jié)假期從1月31日開始,但節(jié)前生產(chǎn)停線和消費(fèi)者購車都會提早幾天,因此1月因春節(jié)因素?fù)p失3-5天,估計(jì)帶來15%左右的產(chǎn)銷量損失。因此1月零售環(huán)比和同比表現(xiàn)折算后都是很好的增長。秋冬季以來,疫情防控出現(xiàn)反復(fù),但今年春節(jié)“就地過年”等防疫號召較去年同期有所寬松,居民返鄉(xiāng)規(guī)模大幅增長,全國旅客發(fā)送量同比增長超40%。較大規(guī)模的居民返鄉(xiāng),對部分中西部省份、縣鄉(xiāng)城市的購車消費(fèi)形成一定支撐,節(jié)前的促銷力度加大也助推返鄉(xiāng)購車潮。隨著前幾個(gè)月以來生產(chǎn)、批售的逐步走強(qiáng),整體市場供應(yīng)呈現(xiàn)回暖態(tài)勢,各廠商積極迎接新年“開門紅”,尤其是終端促銷在2021年7月后持續(xù)大幅收縮至11月,12月開始促銷小幅增長,帶來零售持續(xù)走強(qiáng)。由于經(jīng)銷商層面的在售車型庫存水平改善、結(jié)構(gòu)持續(xù)優(yōu)化,廠商供貨節(jié)奏逐步符合預(yù)期。隨著節(jié)前銷售旺季到來,1月經(jīng)銷商明顯加大終端優(yōu)惠力度,銷售積極性快速提升,實(shí)現(xiàn)終端零售走強(qiáng)。1月豪華車零售29萬輛,同比下降5%,環(huán)比增長18%。豪華車年初零售環(huán)比大幅走強(qiáng),預(yù)示著傳統(tǒng)豪華車新年強(qiáng)增長的態(tài)勢。1月自主品牌零售94萬輛,同比增長11%,環(huán)比增長1%。1月自主品牌國內(nèi)零售份額為45.5%,同比增6.4個(gè)百分點(diǎn);相對于2021年年度份額41%,增了4.5個(gè)百分點(diǎn)。1月自主品牌批發(fā)市場份額46.4%,較同期份額增長了4.3個(gè)百分點(diǎn);相對于2021年年度份額44%增長了2.4個(gè)百分點(diǎn)。自主品牌頭部企業(yè)表現(xiàn)很強(qiáng),在新能源市場獲得明顯增量,因此比亞迪、奇瑞等傳統(tǒng)車企品牌同比均呈高幅增長。1月主流合資品牌零售86萬輛,同比下降17%,環(huán)比下降7%。局部散發(fā)疫情對天津等特大城市生產(chǎn)節(jié)奏帶來影響,抑制了產(chǎn)銷增量。1月的日系品牌零售份額19.2%,同比下降2.2個(gè)百分點(diǎn)。德系品牌份額23.5%,同比下降2.3個(gè)百分點(diǎn)。美系市場零售份額達(dá)到8.2%,同比下降1.2個(gè)百分點(diǎn)。法系份額提升0.1個(gè)百分點(diǎn)。出口:1月乘聯(lián)會統(tǒng)計(jì)下的乘用車出口(含整車與CKD)16.9萬輛,同比增長91%,新能源車占出口總量的30%。1月自主品牌出口達(dá)到10.7萬輛,同比增長56%,合資與豪華品牌出口6.1萬輛,同比增長突出。生產(chǎn):1月乘用車生產(chǎn)205.9萬輛,同比增長10.4%,環(huán)比下降16.5%,表現(xiàn)稍弱。其中豪華品牌生產(chǎn)同比增長16%,環(huán)比下降12%;合資品牌生產(chǎn)同比增長2%,環(huán)比下降20%;自主品牌生產(chǎn)同比增長17%,環(huán)比下降14%。1月車市產(chǎn)銷增長相對較好,雖然個(gè)別區(qū)域生產(chǎn)稍有損失,但芯片供給持續(xù)改善,促進(jìn)1月產(chǎn)銷攀升。批發(fā):1月廠商批發(fā)銷量217.2萬輛,同比增長6.8%,環(huán)比下降8.2%,受生產(chǎn)制約的部分車企表現(xiàn)分化。庫存:2021年前三季度經(jīng)歷了從去庫存到逼近安全庫存的特殊周期,四季度廠商庫存迅速回補(bǔ),奠定了1月零售和出口的強(qiáng)勢表現(xiàn)。1月廠商庫存下降11萬輛,渠道庫存環(huán)比下降9萬輛;歷年的1月是去庫存的重要節(jié)點(diǎn),今年1月庫存去除較好,奠定了新年開門紅的基礎(chǔ)。新能源: 1月新能源乘用車批發(fā)銷量達(dá)到41.2萬輛,同比增長141.4%,環(huán)比下降18.5%,環(huán)比降幅與2021年1月特征一致。1月新能源乘用車零售銷量達(dá)到34.7萬輛,同比增長132.0%,環(huán)比下降27.0%,環(huán)比降幅與2021年1月的25%特征基本一致。春節(jié)前的新能源車與傳統(tǒng)燃油車走勢形成同步走強(qiáng)的特征,春節(jié)前的首購入門級消費(fèi)和傳統(tǒng)車換購需求較強(qiáng),加之新能源車強(qiáng)勢增長,推動乘用車市場零售全面增長。新能源市場方面,受到去年年底集中交車的影響,1月上旬銷量表現(xiàn)疲軟,但第二、三周有明顯回暖。總體來看,雖然國內(nèi)仍然有疫情散發(fā)本土病例,尤其是集中于京津杭深等新能源主銷的特大城市,但相對溫和的防疫舉措,對居民出行和購車消費(fèi)沒有明顯影響。1) 批發(fā):1月新能源車廠商批發(fā)滲透率19.0%,較2021年1月8.4%的滲透率提升10多個(gè)百分點(diǎn)。1月,自主品牌新能源車滲透率32.0%;豪華車中的新能源車滲透率22.9%;而主流合資品牌新能源車滲透率僅有2.7%。1月純電動批發(fā)銷量33.3萬輛,同比增長130.4%;插電混動銷量7.9萬輛,同比增長202.1%。1月電動車高端車型銷量強(qiáng)勢增長,中低端走勢也較強(qiáng),純電動市場啞鈴型結(jié)構(gòu)有所改善,其中A00級批發(fā)銷量10.5萬輛,占純電動的32%份額;A0級批發(fā)銷量5.1萬,占純電動的15%份額;A級電動車占純電動份額22%;B級電動車達(dá)10.1萬輛,環(huán)比下降14%,占純電動份額30%。2) 零售:1月新能源車國內(nèi)零售滲透率16.6%,較2021年1月6.8%的滲透率提升10個(gè)百分點(diǎn)。1月,自主品牌中的新能源車滲透率31.4%;豪華車中的新能源車滲透率10.2%;而主流合資品牌中的新能源車滲透率僅有2.5%。3) 出口:1月新能源車出口5.2萬輛,保持強(qiáng)勢增長,特斯拉中國出口40499輛,上汽乘用車的新能源出口4814輛,東風(fēng)易捷特出口4267輛,吉利汽車444輛,長城汽車408輛,上汽大通406輛,比亞迪313輛,其他車企新能源車以國內(nèi)市場為主。4) 車企:1月新能源乘用車市場多元化發(fā)力,比亞迪純電動與插混雙驅(qū)動夯實(shí)自主品牌新能源領(lǐng)先地位;以上汽集團(tuán)與廣汽集團(tuán)為代表的傳統(tǒng)車企在新能源板塊表現(xiàn)相對突出。廠商批發(fā)銷量突破萬輛的企業(yè)有11家,較同期大幅增多6家,其中:比亞迪93101輛、特斯拉中國59845輛、上汽通用五菱40007輛、奇瑞汽車21179輛、吉利汽車17036輛、廣汽埃安16031輛、上汽乘用車14414輛、長城汽車13781輛、小鵬汽車12922輛、理想汽車12268輛、哪吒汽車11009輛。5) 新勢力:1月小鵬、理想、蔚來、哪吒、零跑、威馬等新勢力車企銷量同比和環(huán)比表現(xiàn)總體較好,尤其是小鵬、理想、哪吒突破萬輛,零跑等第二梯隊(duì)企業(yè)也快速上量達(dá)到了5000輛以上的月銷。主流合資品牌中,南北大眾的新能源車批發(fā)13661輛,占據(jù)主流合資59%份額,大眾堅(jiān)定的電動化轉(zhuǎn)型戰(zhàn)略初見成效。上汽通用新能源銷量4249輛也是很優(yōu)秀的,其他合資與豪華品牌仍待發(fā)力。6) 普混:1月普通混合動力乘用車批發(fā)6.7萬輛,同比增長58%,環(huán)比下降20%。其中豐田38741輛,本田18516輛,東風(fēng)日產(chǎn)5424輛,長城汽車1890輛,混動逐步成為新熱點(diǎn)。

2.2022年2月全國乘用車市場展望

由于今年春節(jié)早,1月最后一周進(jìn)入車市的春節(jié)休眠期,相對2021年2月少了11天的節(jié)前熱銷期,但也減少了春節(jié)前幾天的提早休眠期,因此車市同比增長壓力不大。由于1月節(jié)前生產(chǎn)提早停工,1月車市旺銷后的渠道庫存仍處較低水平,隨著節(jié)后車企快速恢復(fù)正常產(chǎn)銷狀態(tài),2月的經(jīng)銷商仍有較好補(bǔ)庫需求。2022年的經(jīng)濟(jì)形勢日益復(fù)雜嚴(yán)峻,房地產(chǎn)市場見頂回落趨勢明顯。短期看,對于房地產(chǎn)行業(yè)的調(diào)控將處于趨向緊平衡走勢,部分相關(guān)行業(yè)增長壓力較大、市場預(yù)期偏弱。疫情散發(fā)影響下的節(jié)后生產(chǎn)生活、服務(wù)業(yè)恢復(fù)較謹(jǐn)慎,加之冬奧會等重大賽事保障防控力度,2月車市回暖較慢。但隨著中年外出務(wù)工群體的回流,車市的結(jié)構(gòu)性回暖面臨較好機(jī)遇。部分傳統(tǒng)車企受芯片影響而調(diào)低2021年預(yù)期,未交付訂單資源轉(zhuǎn)接2022年車市一季度,所以確保開門紅、保交付的努力將在一季度落實(shí)奏效。隨著新能源補(bǔ)貼退坡和原材料價(jià)格上漲,前期部分車型價(jià)格微調(diào)帶來訂單短暫低迷,春節(jié)后新能源車價(jià)格接受度恢復(fù),加之很多新能源車目前仍有積壓前期未交付訂單,因此2月新能源車型銷量不會受到退坡明顯影響。歷年春節(jié)后都有一定的開學(xué)前購車潮,大城市交通擁堵基本是以學(xué)校開學(xué)放假為分界,由于疫情散發(fā)的風(fēng)險(xiǎn)猶存,預(yù)期今年開學(xué)購車潮仍應(yīng)該很好。因此2月批發(fā)零售增速應(yīng)值得期待。近期隨著新能源車補(bǔ)貼退坡和鋰礦等基礎(chǔ)資源價(jià)格劇烈上漲,新能源車企面臨一定的成本壓力。但新能源車的市場價(jià)格預(yù)計(jì)不會大幅度上漲,車企應(yīng)有能力化解壓力,繼續(xù)保持2022年新能源車較快增長。從市場反饋看,用戶對于新能源退坡后的價(jià)格變化也有一定程度的共識和預(yù)期。2021年全國新能源車市場火爆。根據(jù)乘聯(lián)會數(shù)據(jù),國內(nèi)新能源車零售達(dá)到299萬輛,同比增長170%。由于終端新能源需求旺盛,產(chǎn)能不足,未交車訂單充裕(包含大定鎖價(jià)將成本轉(zhuǎn)嫁給汽車廠商),價(jià)格微漲不會嚴(yán)重影響整體市場需求。2022年很多車企都制定了宏偉的產(chǎn)銷提升目標(biāo),因此我們有信心2022年新能源乘用車銷量達(dá)到550萬輛左右,繼續(xù)實(shí)現(xiàn)70%左右高增長。國家政策對新能源車的支持巨大。由于2022年補(bǔ)貼技術(shù)指標(biāo)不變,電池與整車集成技術(shù)在提升,新能源汽車產(chǎn)品有望提升電池能量密度、降低百公里電耗等技術(shù)指標(biāo)獲得更好的補(bǔ)貼支持。補(bǔ)貼技術(shù)指標(biāo)的穩(wěn)定也有利于行業(yè)平均技術(shù)水平的持續(xù)提升,減緩部分企業(yè)政策追隨策略下的投資壓力。新能源車的規(guī)模效益明顯,頭部企業(yè)的單車規(guī)模不斷提升成本下降。隨著產(chǎn)業(yè)規(guī)模大幅度增長,新能源車的固定資產(chǎn)折舊等成本能更好的分?jǐn)偅瑔诬囍圃斐杀驹谥笖?shù)型成長階段更易發(fā)揮規(guī)模優(yōu)勢。據(jù)特斯拉等公布的財(cái)報(bào)顯示,單車毛利處于30%的高位,體現(xiàn)較強(qiáng)的抗成本風(fēng)險(xiǎn)能力,這也為智能制造、制造業(yè)技術(shù)革新注入新的活力。電池的成本壓力可以通過多種方式化解。車企可能會通過提升電池性能、多元化選擇供應(yīng)商、將供應(yīng)商開發(fā)納入企業(yè)內(nèi)部交易環(huán)節(jié)等措施改善成本壓力、提高溝通效率。目前超預(yù)期發(fā)展的4680電池有很大的成本下降空間。而電池行業(yè)世界范圍的投資力度空前,短期的盈利遠(yuǎn)不如綁定車企的穩(wěn)定供貨更重要。傳統(tǒng)燃油車的定價(jià)體系是受到消費(fèi)品高稅收影響的,新能源車沒有消費(fèi)稅等稅收壓力,反而有更多的新能源積分,因此高端新能源車的潛在利潤豐厚。比亞迪、廣汽埃安等車型的電池容量和高端車差距不大,但價(jià)格差異較大,體現(xiàn)A級車的高性價(jià)比。但由于消費(fèi)者的需求差異,高端車反而相對A級自主車型表現(xiàn)的極其火爆,因此高端的價(jià)格壓力不大。主流A0級電動車的競爭激烈,成本壓力巨大,但仍保持價(jià)格穩(wěn)定,也讓新能源車的較高增長有很好的基礎(chǔ)。

4.女性用車成為拉動車市增長較強(qiáng)動力

據(jù)公安部統(tǒng)計(jì),截至2021年全國機(jī)動車保有量達(dá)3.95億輛,其中汽車3.02億輛;機(jī)動車駕駛?cè)诉_(dá)4.81億人,其中汽車駕駛?cè)?.44億人。2021年全國新注冊登記機(jī)動車3,674萬輛,新領(lǐng)證駕駛?cè)?,750萬人。2021年,機(jī)動車駕駛員達(dá)到4.8億人,增長2,550萬,表現(xiàn)相對較強(qiáng)。從歷年數(shù)據(jù)來看,2021年增長數(shù)量相對較高,但考慮2020年增長是2,050萬,兩者加起來應(yīng)該說是年均2,300萬,仍處于一個(gè)相對的歷史低位水平。所以駕駛員人數(shù)的增量,對車市的增量的貢獻(xiàn)度總體來看是不大的,不利于入門級乘用車消費(fèi)增長。新能源用戶年輕化,90后對汽車的需求與總體有差異,比如對智能網(wǎng)聯(lián)的需求增長,對汽車科技感要求偏高等,拉動高端電動車增長,因此新勢力表現(xiàn)很強(qiáng)。從駕駛?cè)诵詣e看,男性駕駛?cè)诉_(dá)3.19億人,占66.32%;女性駕駛?cè)?.62億人,占33.68%。目前來看,女性駕駛員增長速度相對較快,尤其過去兩年女性駕駛員的增長相對比較迅猛,現(xiàn)在達(dá)到1.6億,從2014年的0.7億到到2021年1.6億,每年都在1,300萬左右的快速增長中,說明整體來看,家庭復(fù)數(shù)車輛保有的比例在不斷的增長,家庭第二輛車有較大的增長空間。從駕駛?cè)四挲g看,2021年底51至60歲的駕駛?cè)?,966萬人,占14.48%,較2018年的4,663萬人增長2,303萬,累計(jì)增幅50%。德國購車者平均年齡52歲,未來中國中老年購車的增量成為車市不可忽視力量。2021年新能源車表現(xiàn)很強(qiáng)。由于疫情的沖擊,摩托車市場強(qiáng)勢增長,個(gè)性化出行增長迅猛。雖然駕駛員增長不快,但女性駕駛員和中老年駕駛員增長迅猛,這是車市增長點(diǎn),但年輕人少對車市的長期發(fā)展帶來隱憂,因此車市增長主要靠消費(fèi)升級,而私車消費(fèi)普及遭遇瓶頸。面對老齡化和女性用戶的增長趨勢,依托新能源車的高速發(fā)展,推動微型電動車的C5駕照實(shí)施,擴(kuò)大微型電動車駕駛員數(shù)量,讓微型電動車盡快往合規(guī)化方向持續(xù)轉(zhuǎn)型,讓車市有更大的人口支撐是當(dāng)務(wù)之急。

5.2022年促進(jìn)傳統(tǒng)燃油車消費(fèi)也很重要

近兩年世界新冠疫情的影響下,我國經(jīng)濟(jì)最大亮點(diǎn)是外貿(mào)的高增長,2021年,我國年度進(jìn)出口規(guī)模再上新臺階,首次突破6萬億美元關(guān)口,全國進(jìn)出口貿(mào)易較2020年增長30%。2021年,以美元計(jì)價(jià),我國外貿(mào)增量達(dá)1.4萬億美元,貿(mào)易順差達(dá)到6,765億美元的新高。在這種情況下,根據(jù)進(jìn)出口的結(jié)構(gòu)和國際貿(mào)易平衡關(guān)系分析,我們有必要加大內(nèi)需消費(fèi)增長,同時(shí)針對性的進(jìn)口車市場的消費(fèi)增長,實(shí)現(xiàn)主要貿(mào)易國貿(mào)易更好的平衡。根據(jù)乘聯(lián)會數(shù)據(jù),乘用車的傳統(tǒng)燃油車市場持續(xù)下行,從2019年傳統(tǒng)車下滑8%,2020年同比下滑8%,而2021年同比下滑6%,其中2021年12月份同比下滑22%。可以看到傳統(tǒng)燃油車市場在連續(xù)幾年持續(xù)快速的下滑中,而自主品牌的傳統(tǒng)燃油車也是出現(xiàn)在持續(xù)下行的壓力之中。在目前的稅收體系下,燃油車生產(chǎn)和使用帶來巨大的稅收貢獻(xiàn)。2021年全國稅收收入172,731億元,同比增長11.9%;其中國內(nèi)消費(fèi)稅13,881億元,同比增長15.4%。車輛購置稅3,520億元,同比下降0.3%。目前的車購稅主要是傳統(tǒng)燃油車貢獻(xiàn),隨著傳統(tǒng)燃油車的市場規(guī)模下降,燃油車的稅收也在不斷減少。消費(fèi)者買電動車主要是看中電動車的稅收優(yōu)惠,這包括購置電動車免交車輛購置稅和消費(fèi)稅,使用階段免交汽油消費(fèi)稅,因此電動車的低成本優(yōu)勢,很大一部分是稅收政策的免稅優(yōu)勢。短期看燃油價(jià)格保持相對較高水平,一升油半升稅的特色很明顯,如果汽油價(jià)格3元以下,那電動車的成本優(yōu)勢就大幅下降了。目前部分消費(fèi)者購買燃油車仍是低成本的特色,傳統(tǒng)燃油車的自主品牌A級車很多在8萬元以下,這也是很大的價(jià)格優(yōu)勢。但隨著使用成本的上升,很多入門級消費(fèi)者買不起燃油車,而主流電動車的價(jià)格更貴,因此購車消費(fèi)受到抑制。鼓勵(lì)家庭燃油車消費(fèi)在現(xiàn)階段仍有積極意義。6.世界少子化趨勢下應(yīng)鼓勵(lì)結(jié)婚-結(jié)婚購車免車購稅

《中共中央 國務(wù)院關(guān)于加強(qiáng)新時(shí)代老齡工作的意見》指出要研究制定住房等支持政策,完善階梯電價(jià)、水價(jià)、氣價(jià)政策,鼓勵(lì)成年子女與老年父母就近居住或共同生活,履行贍養(yǎng)義務(wù)、承擔(dān)照料責(zé)任。這是應(yīng)對老齡化很好的做法。

少子化,是社會進(jìn)步、生活壓力加大和社會發(fā)展的衍生結(jié)果。中國面臨嚴(yán)峻的少子化特征,這是東亞地區(qū)共同的特色問題,中國已經(jīng)進(jìn)入與日韓、新加坡等類似的情況。

目前改善人口結(jié)構(gòu)主要是增加出生人口,自然也就是要鼓勵(lì)結(jié)婚。目前社會不斷成熟,不結(jié)婚的現(xiàn)象日益增多,尤其是在大城市的年輕人不結(jié)婚就有更多自由,因此社會需求與個(gè)人選擇就有差異性,需要鼓勵(lì)結(jié)婚,增加社會的穩(wěn)定性,帶來更多的社會發(fā)展機(jī)會。

目前我們的結(jié)婚問題比生育問題更加嚴(yán)重。很多高端群體對結(jié)婚的態(tài)度相對消極和沒有信心,這是需要引導(dǎo)的。我們要加速改變年輕群體的婚育觀,鼓勵(lì)結(jié)婚。

結(jié)婚生子是我們社會繁衍的需要,也是很多公民的責(zé)任,應(yīng)該發(fā)揚(yáng)傳統(tǒng)觀念,培育更強(qiáng)的結(jié)婚生育理念。

我們不僅要面對老齡化,同時(shí)要針對世界少子化趨勢,加大年輕人結(jié)婚生育觀念的培育,讓更多年輕人敢于結(jié)婚,樂于生小孩,促進(jìn)我們年輕群體的結(jié)構(gòu)性增強(qiáng)。因此應(yīng)該鼓勵(lì)結(jié)婚,對結(jié)婚的初婚人群購車予以支持。

我國目前的鼓勵(lì)結(jié)婚生育政策也需要逐步建立,尤其是應(yīng)該讓各地政府采取措施通過免稅購車等方式支持結(jié)婚。建議在民政部門發(fā)證的同時(shí),對初婚人員給予一定的購車消費(fèi)券和免稅指標(biāo),費(fèi)用由中央和地方政府承擔(dān),這樣就能達(dá)到引導(dǎo)社會鼓勵(lì)消費(fèi)的效果。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請注明出處。