一、2014年汽車走勢評述

1、12月市場走勢回顧

12月全國狹義乘用車批發196.86萬臺,12月批發較去年同期同比增長17.6%,12月零售較去年同期同比增長14%;12月批發環比上月增長15.6%,12月零售環比上月增長17.8%;12月出口較去年同期同比增長-20.3%;12月廠家產銷率106%,12月渠道批零率99%;14年1-12月生產累計增幅13.8%,14年1-12月廠家批發銷售累計增幅12.8%。。

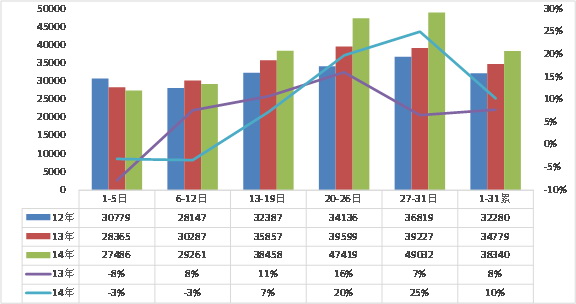

12月是春節前車市的啟動期,由于實體增長不強、加之單位購車受到公車改革等抑制的背景下,加之13年年底天津限購前的搶購的高基數影響,今年12月車市壓力較大。由于14年國內車市增速13%遠低于13年的20%,企業的偏高增速目標在低增長的市場面前需要更大的價格促銷促進,今年12月的促銷力度明顯大于去年同期。因15年春節較晚,帶來的車市節前熱潮延遲,12月上半月車市增長不強。但隨著銷售壓力的加大,各經銷商利用圣誕、元旦及農歷新年等節日臨近組織相應年中促銷活動,加之油價下跌,下半月車市升溫較快,加上深圳限購的刺激,經銷商借機擴大集客拉動終端銷量,推動零售進一步火爆。從第三周開始的車市增長加速,第四周達到同比24%的高增長,最后一周更是超強。

由于下半年的企業生產增長持續大于銷量增長,導致7-11月企業庫存增長27萬臺,這也推動12月的銷量沖刺順利實現。今年12月廠家銷量沖刺力度很大,最終增速達到18%的批發超高增速。

1.1市場總體運行情況

|

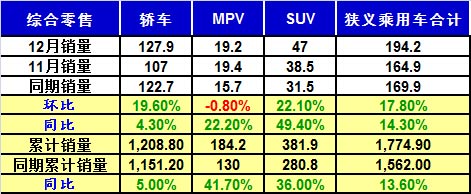

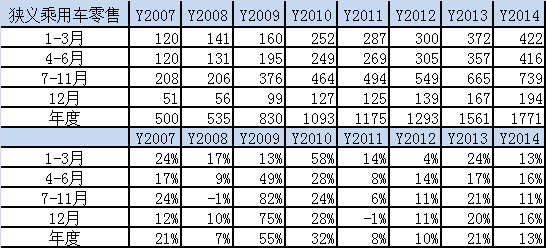

12月狹義乘用車國內零售較強,同比增速達到14%,環比增18%。其中增長最強的是SUV,同比增長50%左右,其主要原因也是A0級SUV的新品貢獻體現的較充分,形成新的市場熱點。而轎車市場的增速為4%,這也是年末車市升溫的體現。

我們在月初預計12月國內零售184萬臺,最終高出10萬臺。12月走勢超強于預期。首先是11月的車市相對收縮,節能車補貼仍處于啟動期,12月車市處于年末沖刺期,部分車企的促銷力度較強。尤其深圳限購帶來的車市銷量暴增,日系的華南市場表現超強。

A. 12月車市零售走強

|

14年12月的車市零售增長起步相對較穩,主力廠家零售想13年同期的增速逐步加速,總體看月初的走勢稍慢,下半月走勢較強,月度增速波動與深圳限牌相關。

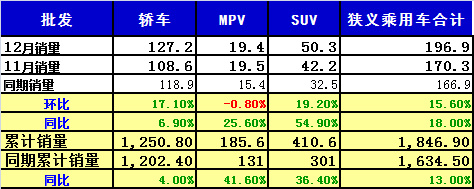

B. 12月車市批發增速超強

|

12月廠家銷量增速達到18%,超強于13%的年均增速,這是多種因素的組合影響。首先是11月部分廠家銷量偏低的次月回補效應,年末經銷商必須要沖刺增量。其次是深圳限牌帶來的增量,而部分廠家加大促銷托住車市,另外眾多新品上市也是促進。

C. 12月車市批發強勢增長

|

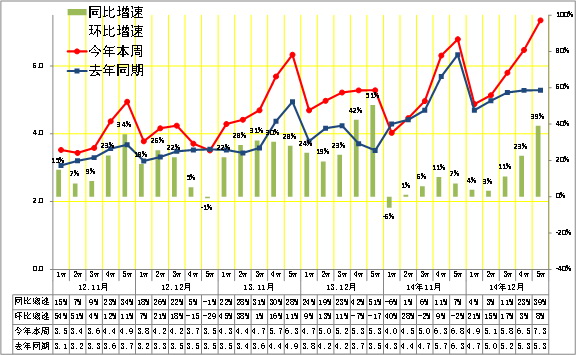

13年12月的狹義乘用車廠家的出貨速度相對較異常,第一周的銷量相對低迷,中間兩周平穩,最后一周的銷量拉升太猛。這是少有的強力拉升。由于11月月末沖刺也較明顯,12月的月末拉升突破較辛苦。

D. 1-12月的車市季節角度狹義乘用車增長較高

|

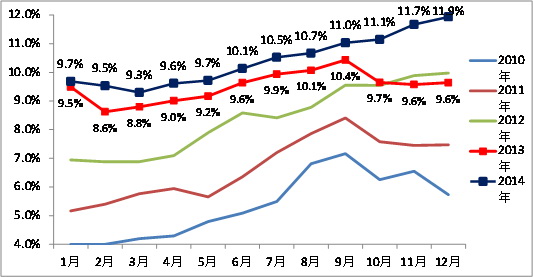

14年1-12月的零售增速是13%,屬于近期增速較正常的。其中1-2月的春節期車市增速不高,但3月限購拉動增速,季度較快。4-6月的增速達到16%,7-9月的增速放緩到11%。今年車市靠3-6月的增量貢獻度較大,7-11月的增速基數較高,增長依舊乏力。12月的增量面臨連續兩年的較高基數的影響,但13%的年增速也算不高。

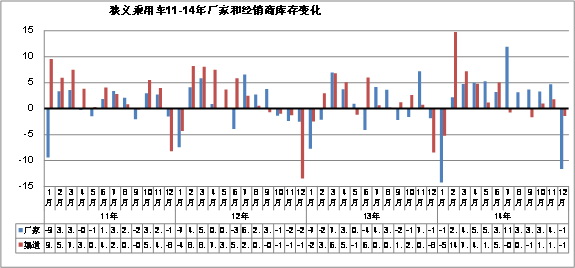

E. 廠家庫存壓力山大、渠道庫存壓力緩解

|

歷年12月都是庫存增長的局面,但今年的12月廠家庫存大幅下降11萬臺,這是歷史少有的強力降庫存特色。今年7-11月廠家庫存增長力度強于前幾年,2-12月的連續增庫存狀態說明市場的供給較充裕,但廠家沒有給經銷商太大壓力,今年的經銷商壓力不大,這也是近幾年12月少有的廠家強力降庫存現象。

|

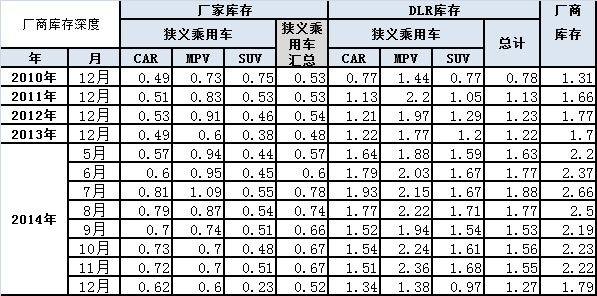

從庫存指數看,今年12月末的廠家庫存達到0.52個月的銷量,庫存環比11月下降較快,但今年的廠家庫存深度高于去年水平。經銷商庫存降到1.27個月水平,較前兩年仍是偏高的。雖然12月強力降庫存,但12月的廠商庫存合計是1.79個月,屬于庫存稍高的水平。

|

8-12月的廠家庫存壓力較大,這主要是通用、本田和自主國企的廠家庫存增長較大。廣本等日系的廠家庫存逐步得到控制,德系的廠家庫存增長有年末因素的考慮。而德系的渠道庫存下降也導致終端價格的相對穩定。

F. 12月新品推出

|

14年12月新品不多,其中轎車新品較多,新能源車的表現也不錯。形成相對高油耗化的新品推進特征。本月新品的升功率不高,自然吸氣車型成為車市的主要動力選擇。部分SUV的油耗超出三階段標準較多,這也是SUV的最后狂歡。

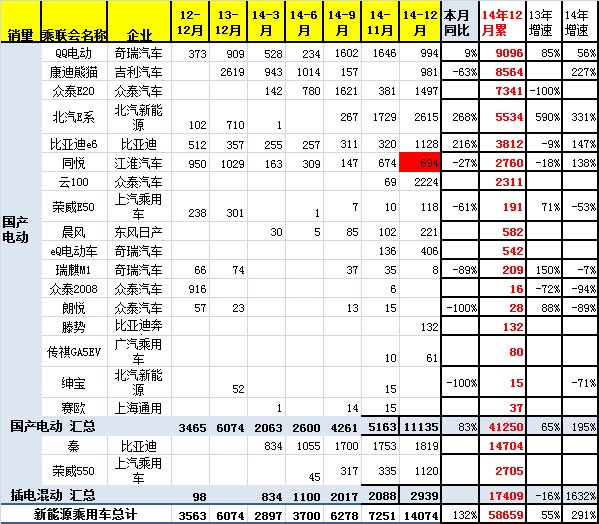

G. 12月新能源車銷量增長較猛

|

12月新能源車銷售增長較猛,銷量1.4萬臺,新能源乘用車銷量增速達到1.3倍。其中插電混合動力持續爆發式增長,銷量達到2939臺,比亞迪仍是一枝獨秀。純電動車的銷售主要是低速電動車的崛起,隨著QQ、眾泰EV等的銷量穩定到千臺左右水平,電動車的市場進一步活躍,這也體現了低速電動車的市場潛力巨大。

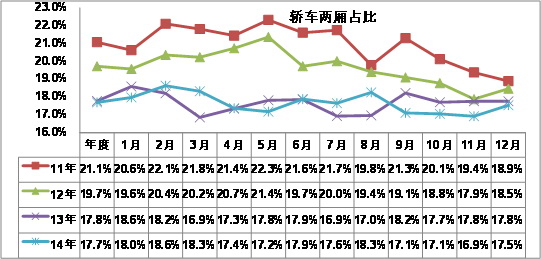

H. 轎車兩廂需求相對穩定

|

前幾年轎車市場的兩廂車型占比持續下降,但14年2-8月的兩廂市場走強,隨后逐步回落。14年達到17.7%,12月下降到17.5%,稍弱于于13年12月表現。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

|

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強,尤其是A級兩廂車走強。近期的小SUV新品推出多,小車市場的競爭逐步激化,A0級兩廂轎車表現偏弱。

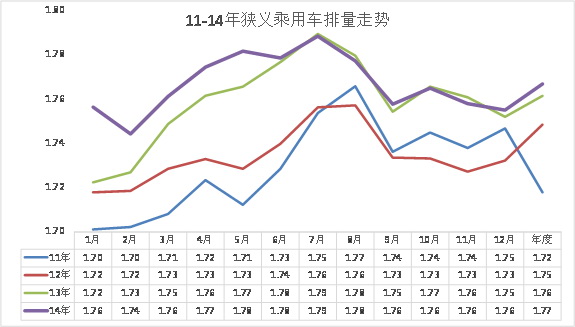

I. 12月狹義乘用車排量平均1.76升

|

14年12月的狹義乘用車平均排量是1.76升,相對13年12月的1.75升稍有增大。今年排量增長的主要原因是轎車和SUV排量增長,而MPV排量是大幅下降的,SUV的排量小型化也下降,但SUV占比大幅上升推動排量上行特征。

|

14年12月的小排量萎縮局面進一步加劇。其中1.4升級以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長較大,這也體現A級車和SUV市場火爆。同時1.5升的車型排量銷量增長較快,也是合資的老款車型逐步推動1.6升轉1.5升的轉變。自主小排量車相對受市場萎縮沖擊下滑的現狀。12月的電動車銷量達到0.53%,雖然低于9月的份額,但也是較大的突破。

J. 12月狹義乘用車中高端走勢不強

|

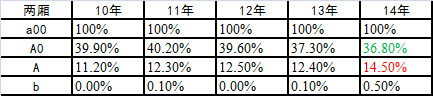

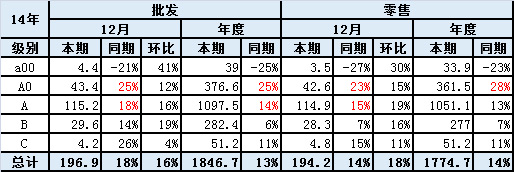

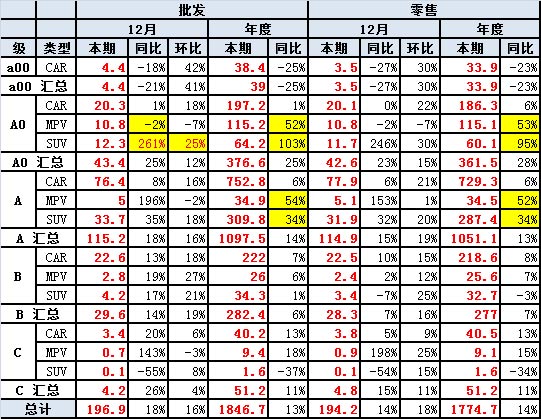

今年12月的車市增長放緩受到A級主力車型影響,且高端走弱影響較大,其中BC級的零售均出現同比增長,12月C級車批發出現-13%的低迷走勢,這也是車市的嚴峻壓力,與反壟斷帶來的高端市場觀望態勢有一定關聯,也與經濟環境和公車改革都有關聯。12月A級車零售環比增1%,同比增長7%,弱于批發走勢,但12月A0級車的增速高于年度現象也是很突出的。

|

12月的狹義乘用車走勢恢復主要是A0級車的同比增長恢復帶來的增量。12月A0級車批發同比增長25%,而零售是同比增長23%,兩者都大幅超越整體車市的增長幅度。而A0級SUV增長很好,這也是車市新增長點。

K. 產品促銷多樣化

|

12月的促銷逐步加大,形成特色的高促銷走勢。14年的1-9月促銷與13年的走勢類似,都是3月開始逐步回升,但今年的特殊在于降價的力度明顯增大,且12月持續拉大促銷的強度。由于新品上市的促銷收縮,歷年的2-3月都能勒住價格,隨后4-8月逐步放,然后收縮。今年的12月促銷的力度加大的較明顯,尤其是節能車的促銷尚未充分體現就已經帶來較大的促銷增長,未來的年末旺季促銷難以大幅收縮。這對明年起步極為不利。由此也導致今年的經銷商壓力的確較大。

環比促銷增大 同比促銷增大

|

今年12月的主力車型促銷力度增長較快,其中的新品推出后促銷逐步增大,而自主和日系的促銷增加較快。節能車的促銷達推動自主的增長,進入主流促銷行列。

很多明星車型相對于去年的促銷增加很多,其中的次新品明星車型的促銷劇增,標致301等車型也達到較高促銷。目前相對于同期的促銷減少較多的是新品和促銷車型,思鉑睿、馬6、奧德賽等車型的降價后帶來促銷的減少。

L. 企業走勢相對分化

|

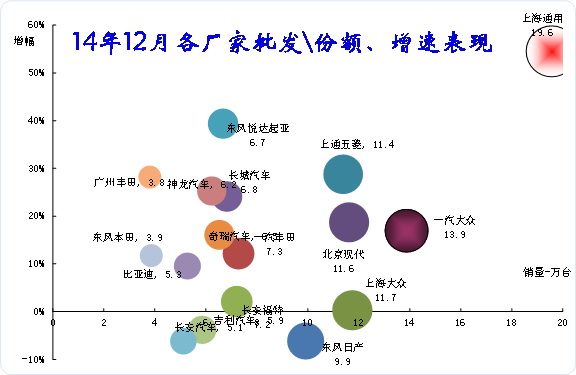

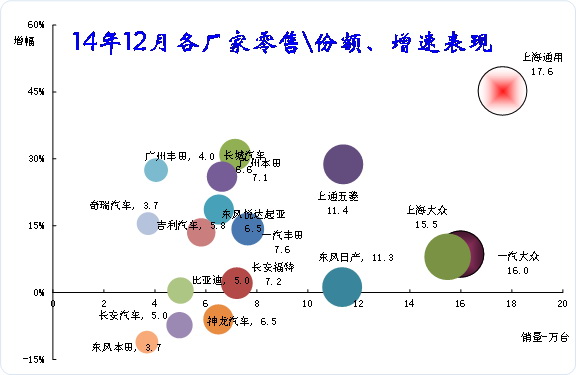

14年12月的廠家批發走勢差異化,其中大部分廠家增速表現較好,只有東風日產和長安汽車、吉利汽車的同比增速是負的。合資企業表現分化,部分企業銷量暴增,增速最好的是上海通用和東風悅達起亞,這兩者都是新品表現較強的,而低調的主要是長安福特、上海大眾、長安汽車等。

|

本月的合資主力廠家走勢相對偏保守,神龍、東夲都是負增長,而長城、奇瑞的銷量增速也恢復正增長。14年一汽轎車、長安汽車和奇瑞汽車的走勢較好,這體現了大集團自主逐步恢復活力。合資企業的上海通用零售的表現很強。

|

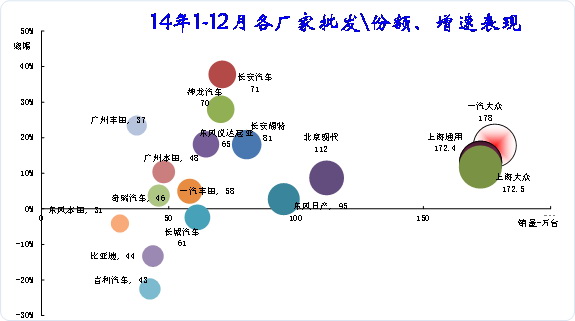

14年的廠家走勢分化,南北大眾依舊是領軍,而三強中的上海通用今年走勢增長不快,考慮到上海大眾今年的生產調整,明年上海大眾的增長潛力仍較大。今年1-12月的神龍和長安福特的表現較強,但福特已經減速。豐田已經逐步煥發活力,并導致本田和日產等日系的全面調整。自主品牌的民營企業出現全面調整,長城、吉利、比亞迪都是劇烈的調整,但長城等已經調整到位。

|

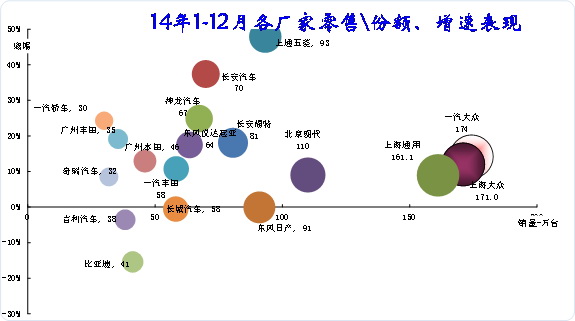

14年1-12月的國內零售主力廠家仍是南北大眾和通用,其他廠家的差距拉大。二梯隊的陣容相對集中,北現稍強,日產和福特的走勢不算太強。自主品牌的民營三強暫時仍處負增長區間。國有自主的一汽轎車和長安汽車、奇瑞汽車表現較好。

M. 12月自主廠家廠家銷量較好

|

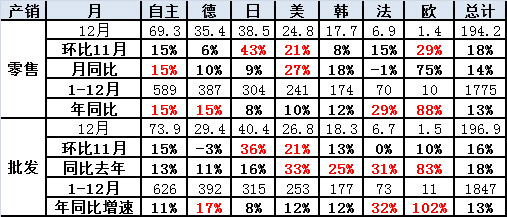

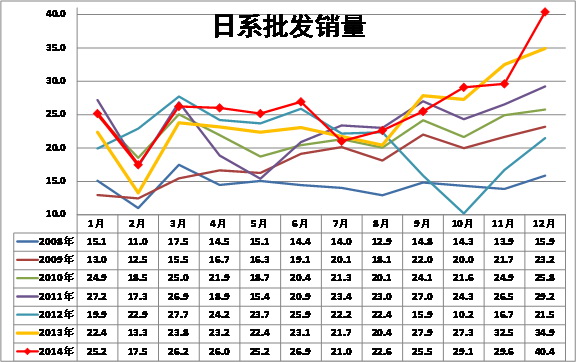

12月各車系零售同比銷量增速差距較大,日系環比11月增速達到43%,但日系的同比增長并不強。而美系和自主廠家同比增速快。德系和法系相對于較高的年增速,其12月表現偏保守。

12月的批發增速差距也較大,德系和法系的增速都在高增速區間,但這也是去年更保守的結果。12月日系的批發增速達到16%,是主力車系中增速較差的。14年1-12月的德系批發增速達到17%,其他主力車系的表現均相對較慢。法系的神龍今年表現突出。

|

由于13年4季度的強勢拉升,因此14年初的日系出現起步低迷的現象。14年4-6月的日系產銷調整逐步完成,但隨后7--9月的日系出現銷量低迷,10月開始強力增量,這是日系的市場活力逐步恢復。 12月的日系促銷強力增加,加之深圳限購,增量超強。

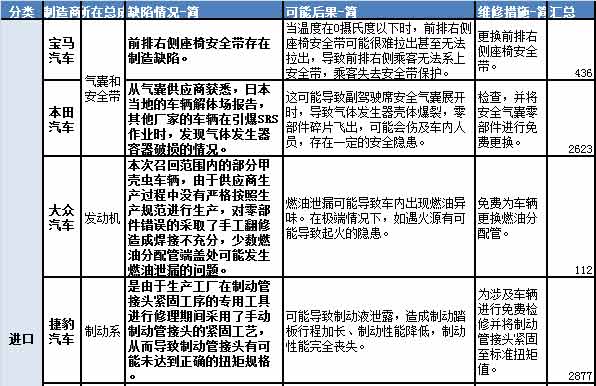

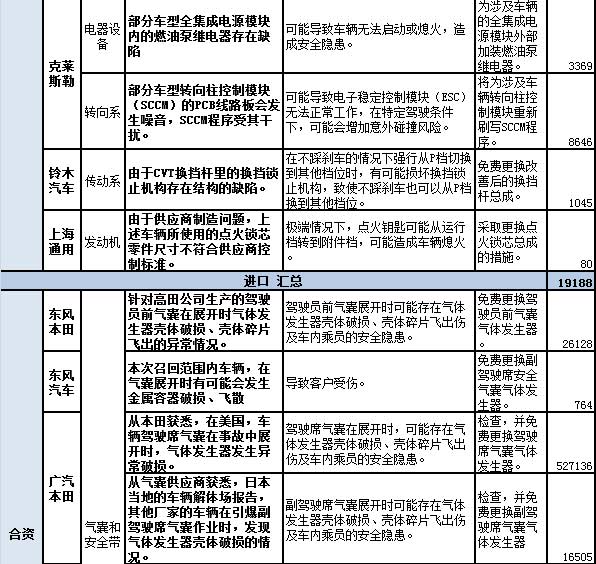

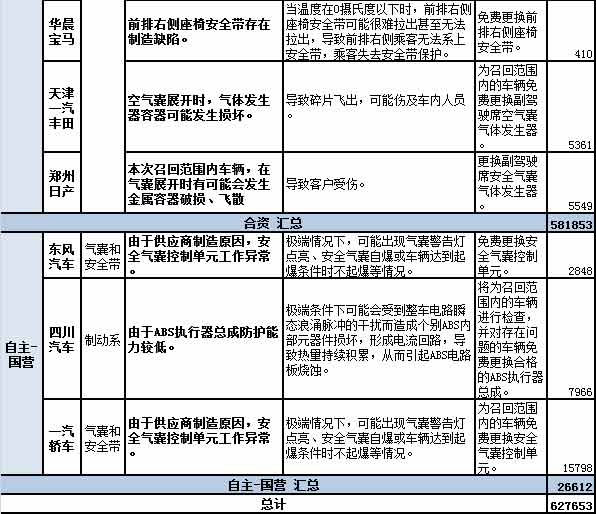

N. 12月召回94萬臺

12月的國內整車召回涉及8個廠家,共計62萬臺車。主要是發動機和安全氣囊以及懸架的產品問題。召回主要是供應商產品質量問題。也有裝配和設計問題,其中日本氣囊廠家的召回問題引起的召回數量到達58萬臺,影響較大。

進口車召回涉及3個廠家,是德系和韓系的廠家,主要是涉及問題的小缺陷。

2、1月市場展望

1月進入春節前的購車旺季,1月有21個工作日,且都是有效工作日,遠多于受春節干擾的14年1月,因此有超長的購車時間確保銷量提升。在年末企業紅包發放、過年開車有面子、各地車改啟動,加之深圳限購帶來其他城市消費者的節前搶購,春節前的購車理由最充分,1月車市火爆是必然的。

隨著近期的中部地區承接產業轉移,原有外流務工群體逐步回歸本區域就業,進一步推動中部地區節前購車潮的升溫,加之大城市節前搶購,各級車市增量動力較強。但12月的車企銷售壓力較大,經銷商的促銷讓利幅度較大,不利于1月的銷量提升。14年年底結轉今年1月的銷量很少,13年市場高增長帶來的年末結轉14年量遠大于14年結轉15年的量。15年穩增長仍是主要任務,春季前資金充沛,流動性較強,這對貸款購車等的促進較大,也有利于消化年末庫存。

|

3、14年市場回顧

14年中國國內乘用車市場增速達到13%,完全符合乘聯會的13年底預測。13年9月節能車暫時退出、14年初的天津和杭州限購、公車改革帶來的公車購買減少帶來的減量壓力很重的。14年乘用車市場的增長動力是限購促銷和多功能車的高增長。限購增量是由于幾個城市限購導致的恐慌購車心理蔓延,并導致大城市車市成為國內車市的主要增量拉動,類似深圳50%的銷量高增長是中國特色的增量,這樣的增量城市在3-7月的增量貢獻巨大。14年的多功能車市場增長主要是A級SUV的高增長和A0級SUV的迅速崛起,自主與合資企業均大量推出小型SUV,由于符合主流消費者的購買力區間且符合消費時尚潮流,因此取得較好的增長。14年A0級MPV持續高增長并帶來40萬臺增量,主力車企順勢推出更高端的A級MPV新品獲得巨大增量,這也體現了國內車市的產品突破有很大潛力。3季度豪車強力新品推出后帶來的4季度促銷大增,使經銷商運營惡化,引發諸多問題。14年合資低端車型表現突出,合資A級低端次新品品牌溢價和規模效益帶來較好增量。但合資高端車型的分化加劇,歐美系高端優勢強化。14年是新能源車爆發式增長的元年,全年狹義乘用車的新能源車銷量達到5.3萬臺,同比增長近4倍,這既是國家政策的組合拳的推動效果,也是大城市限購的擠壓消費結果。。

3、15年高增長細分市場展望

15年消費群體延續年輕化趨勢,增換購需求也持續增長;而消費環境是國內外油價處于超低位,政策層面的油耗管理是最后一年寬松,因此乘用車細分市場的增長特征將延續14年的趨勢,A0級SUVA級SUV,中小型MPV都是高增長態勢,入門豪車市場也將進一步增長。

2014年下半年上市的哈弗H1、H2、ix25、繽智、XR-V等諸多新車型將在2015年有個明顯的放量過程。A0級SUV新品逐步大型化,部分小SUV的空間已經比肩幾年前的A級SUV了,由于價格相對親民,同時解決了實用性的問題,A0級SUV增長空間很大。在傳統A級SUV市場,合資品牌SUV產品價格居高不下,自主品牌SUV產品暫時還沒有遇到類似于三廂車市場合資品牌價格下探的壓力,同時哈弗品牌的優秀表現也給了自主品牌信心。自主品牌近期推出的眾多的新款SUV車型,這是明年A級SUV市場增長的保證。隨著微客生產、公告標準加強,微客型MPV下探進一步替代微客,有望增大乘用車市場容量。在微客大型化受阻的情況下,寶駿730等緊湊型MPV也會分流大微客、輕客諸多市場的需求。傳統A級車市場規模大,增速也較高,始終是市場的中流砥柱。而豪華車國產化浪潮已啟動,豪車通過降低入門價吸引高端轎車消費需求,豪車有望進一步增長。!

4、新能源車線路

中國新能源車發展是純電動和插電混動為主的線路,這是促進我國交通能源戰略轉型和推進生態文明建設的中長期戰略。純電動和插電混動這兩種線路的核心技術路徑和產業生態是完全一致,兩者的發展都能推動電動車電池、電機、電控三大核心技術的發展,并不會因為現階段插電混動的發展較快而造成純電動汽車技術發展停滯,美國的混動銷量最大也沒有影響純電動的發展。

新能源車的發展應該分階段看,當前電動汽車市場還是發展初期,現階段插電混動有優勢,但長期仍是純電動和燃料電池等更有潛力。當前消費者對電動車認識少、接受度較低;純電動的產品少、技術成熟度低于傳統燃油車,且充換電設施普通不足。在這種情況下,不用嚴重依賴外部充電設施,短途純電長途用油,沒有里程焦慮且車身價格較低的插電混動車型自然成為普通消費者更愿意接受的電動出行方案。中國是世界工廠,生產成本控制和產業鏈體系都是世界最好的,發展插電混動具有一定優勢,只要規模起來,相信更多企業會推出插電混動搶市場,這其中的過程需求國家對插電混動的支持。

隨著純電動車續航里程和充電速度的提升,車身及配套設施價格的降低,充換電網絡的完善,電動車解除純電動車里程和充電焦慮后,更舒適的駕乘體驗,更低的使用、維護成本,將使純電動汽車成為新能源車的首選。

近期的很多媒體討論插電混動的背著電池燒油不節能的說法,這搞亂了政策的方向,這對企業研發規劃和社會產業轉型升級都帶來巨大的方向性困擾。我們發展新能源車的核心目的是實現產業升級和自主品牌的更快發展,應該說產業升級轉型和環保實際是同等重要的,畢竟低油耗乘用車就不帶來很大的污染,大城市限購也是主要為了制堵。

發展新能源車將實現產業升級和利益最大化的目標。現在的國家利益、地方利益、企業利益不一致。尤其是地方利益的核心就是把政策變成只為本地企業發展服務。這樣的地方保護有多重變化手法,由此也導致企業發展新能源車線路混亂。現在擔憂中國新能源車將出現短期限購城市高增長,長期低增長的風險。

5、大城市限購是惡性循環

近日深圳限購是出乎預料的,我們原以為大城市應該有更強的社會責任,會考慮到一個城市限購帶來的連鎖搶購的惡果,但沒想到深圳又開始限購的不負責任的行為,且方式升級到城管封門的新層次,這是對其他城市的消費者巨大的心理陰影。

特大城市的限購是巨大的災難。如果大城市以鄰為壑,不考慮自己限購必然導致其他城市迅速成為搶購的下一批目標,這很不負責任。一些城市不得不限購抑制不正常的搶購需求,這都是上一個城市限購惹的禍。北京限購導致這幾年大城市的購車需求暴增,甚至形成大城市限購推動銷量增長的特色。我們分析14年車市增13%,其中有限購風險的大城市銷量增長40%左右,深圳竟然同比增長55%,這是極其不正常的。甚至害的深圳領導不得不說反話,和百姓捉迷藏,哄騙百姓別搶購。以深圳為例,13年初保有200萬,年銷30萬,此時選擇不限購,也不炒作,則年均增10%,到17年底估計年銷48萬臺,保有量400萬。如有其他城市限購炒作,則按14年限購風險城市增速估算,年增銷量40%,到17年的年銷量160萬臺,保有量660萬臺。也就是限購炒作5年而不限購將比正常保有量多增65%。對深圳來說,這些不得已的做法都是杭州和天津限購帶來的深圳搶購惹的禍。但15年深圳限購必然導致其他城市的連鎖限購和連鎖搶購,導致大城市保有量的異常過快增長,干擾百姓的正常購車節奏和出行環境暢通。目前的最佳選擇就是20個大城市聯合統一限購,或者幾年內都不限,否則限購帶來的搶購的惡性循環難改變。。

6、整車企業經濟運行態勢分化

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的13年1-12月的主營業務收入30057億元,增長20%,而成本增長18.8%,生產運營處于較好水平。14年年1-11月的整車廠家運行狀態較好,銷售收入增長11%,成本增長11,利潤增速達到15%。總體看汽車整車行業的利潤表現仍是較好狀態。