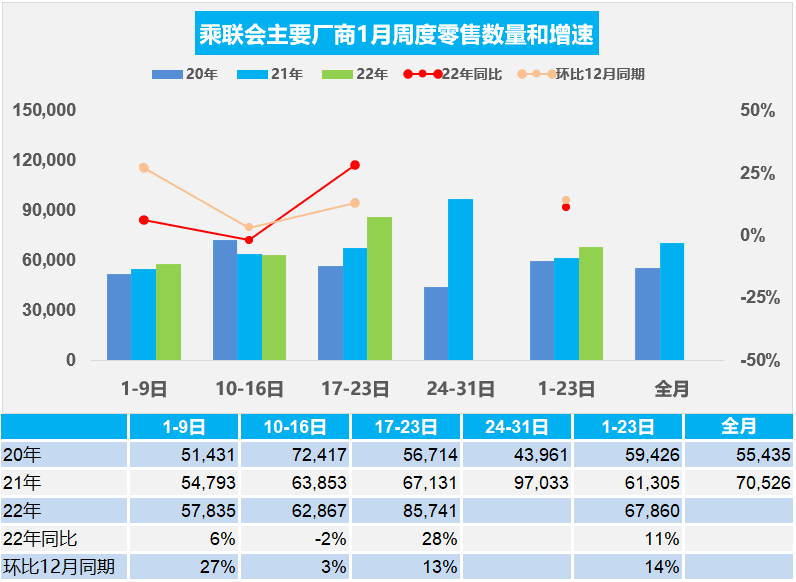

1.1月乘用車市場周度零售走勢

1月17-23日,乘用車零售60萬輛,同比增長28%,環比上周增長36%,較上月同期增長13%。乘用車批發52.7萬輛,同比增長22%,環比上周增長31%,較上月同期下降6%。

1月第一周的總體狹義乘用車市場零售達到日均5.8萬輛,同比增長6%,相對2021年12月的第一周增27%。

1月第二周的總體狹義乘用車市場零售達到日均6.3萬輛,同比下降2%,相對2021年12月的第二增3%。

1月第三的總體狹義乘用車市場零售達到日均8.6萬,同比增長28%,相對2021年12月的第三增13%。

由于去年四度的的生產改善明顯,供給充足,部分車型終端已加大促銷,是至2020年下半年以來最佳購車月,因此1月的零售回升較明顯,目前的回升速度較正常,與2021年的年初相比是持續走強,也是較好的表現。

2021年底價格沒有出現明顯松動,大部分農民工在1月份才能返鄉,1月份仍將是一個購車的好時機,但近期散點式的疫情使個別城市的廠商和供應商工廠停產,也容易打亂當地市民的生產生活節奏,消費者線下進店購車受阻。由于連續幾個月終端價格同比2020年回收了不少,經銷商嘗到了利潤的甜頭,這年前的旺季,更不可能放過,因此銷售熱情很高。

由于疫情的防控需要,購車代步出行的剛需效果更為突出,消費者對于新能源車輛的需求持續回升,電動車表現較好。

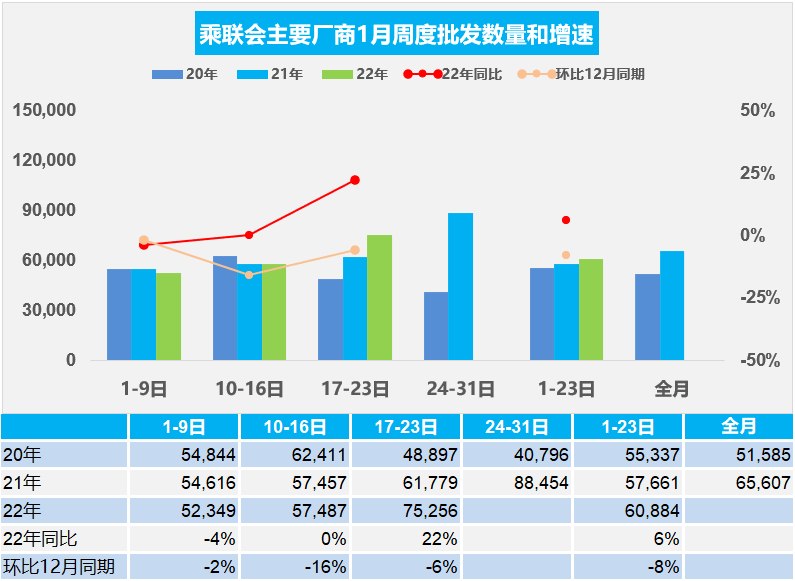

2.1月乘用車市場周度批發走勢

1月第一周狹義乘用車全口徑日均批發5.2萬輛,同比下降4%。本周相對于2021年12月第一周的銷量下降2%。

1月第二周狹義乘用車全口徑日均批發5.8萬輛,同比增長0%。本周相對于2021年12月第二周的銷量下降16%。

1月第三周狹義乘用車全口徑日均批發7.5萬輛,同比增長22%。本周相對于2021年12月第三周的銷量下降6%。

目前1月一至三周的廠商批發與去年同期相比增長6%,春節前走勢相對較好,較去年提早進入節前高峰期。近一段疫情影響下,國內外環境中不確定因素增多,上游大宗商品價格上漲,影響車市增長壓力加大。

低庫存帶來的傳統車供需錯配問題仍需要一定時間調整。豪華、自主品牌訂單預留較多,燃油車由于銷量的慣性,仍然有增長的空間。由于2022年春節提前,催化備貨增庫存熱情,帶動批發增長。部分車企去年12月沖刺較努力,因此1月前兩周的開局不是很強。近期廠商出口持續表現良好,也拉動廠商銷量提升。

3.中國汽車出口213萬輛,新能源出口59萬輛

根據海關數據,自2017年以來,中國汽車出口市場表現相對較強,2018年和2019年中國汽車出口都出現6%的正增長,2020年汽車出口下滑有13%,2021年12月汽車出口量19.3萬輛,同比增長58%;2021年的出口市場銷量213.8萬輛,同比增長102%。中國新能源車出口59萬輛,新能源市場持續走強。

芯片危機帶來的中國汽車出口機遇。中國汽車完整的工業產業鏈帶來的供給優勢在海外疫情影響下被進一步放大,尤其是芯片短缺對中國汽車出口利好明顯,中國自主品牌的乘用車因此出口超強。

4.中國自行房車(旅居車)市場發展恢復較快增長

自2001年第一輛自主知識產權房車下線以來,房車在中國已經有近20年的發展歷史。隨著疫情的持續,中國房車市場的“激進式”進化終于開始:2021年1-12月銷量增長43%,四季度增速仍達到25%。2021年中國自行房車市場呈現前低后高走勢,上半年呈現低迷的增長壓力,下半年場逐步回暖。2022年疫情對長途和海外旅行的影響仍極其巨大,房車市場繼續呈現良好增長。

房車生產企業大量涌現,房車營地數量較快增長。盡管中國房車市場正快速發展,但消費者對房車產品較為陌生、房車露營意識不強仍是未來的增長瓶頸。因此,增加房車產品曝光度,為消費者提供更多的試駕和體驗機會,逐步完善房車出游的配套設施和相關服務,將是房車市場實現可持續增長的核心驅動力。

5.2021年新能源專用車達到16萬輛

近5年來,我國城市快遞物流行業快速發展,城市內短途派送運力需求持續大增,為具有零排放、適合短途配送等特點的電動物流車帶來了巨大的市場機會。

2020年新能源專用車7.1萬輛的走勢相對較平穩。2021年1-12月達到16萬輛,增速127%,高于同期增速103個百分點,增長巨大,這也是低基數的因素。目前看,2022年新能源專用車走勢仍將大幅超強于傳統輕型車市場。

隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,非限購的大中城市新能源車占比增長較快。路權是新能源物流車的核心,電動物流車獲得優勢路權,促進行業發展,在使用成本方面,新能源汽車理論上大有優勢,未來只有產品加速設計提升,才能實現更好替代。

6.2021年新能源客車達到5萬輛

近5年來,我國城市公交客運行業的新能源車快速發展,城市內公交替代柴油車的需求持續大增,為具有零排放、適合中低速特點的客車帶來了巨大的市場機會。但2019年到2021年的新能源客車沒有拓展公交外的市場,甚至因補貼的性價比下降在非營運領域有所下降,新能源客車市場適應性壓力較大。

2020年初新能源車增長總體很低迷,其中新能源客車壓力最大,全年新能源客車6.25萬輛,同比下降20%,但下半年改善。

2021年12月的新能源客車銷量1.43萬輛,同比增速下降13%。2021年初新能源車增長總體很低迷,其中新能源客車壓力最大,全年新能源客車4.88萬輛,同比下降22%。

隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,大中型客車是新能源城市交通的核心,新能源公交車大有優勢。雖然疫情影響,公共出行的意愿下降,但隨著地方補貼新能源公交的政策進一步強化,城市公交仍是新能源客車核心主力市場。