欧美日韩国产VA另类,香港三级日本三级a视频,六月丁香综合在线视频,香蕉人人超人人超碰超国产

<blockquote id="a266w"></blockquote>

您好!歡迎訪問中國汽車流通協會乘用車市場信息聯席分會

今天是:

首頁

行業新聞

國內乘用車

進口及國外乘用車

后市場

商用車

車市解讀

周度

月度

指數

預測

統計數據

發布會報告

上海市場上牌數

京城車市

進口車市場分析

二手車市場分析

價格指數

熱點評述

新能源月報

商用車月報

政策分析

經濟與政策

一周經濟

一周政策

乘聯分會論壇

論壇文章

兩會

車展看點

關于我們

協會簡介

協會動態

聯系方式

乘聯會大事記

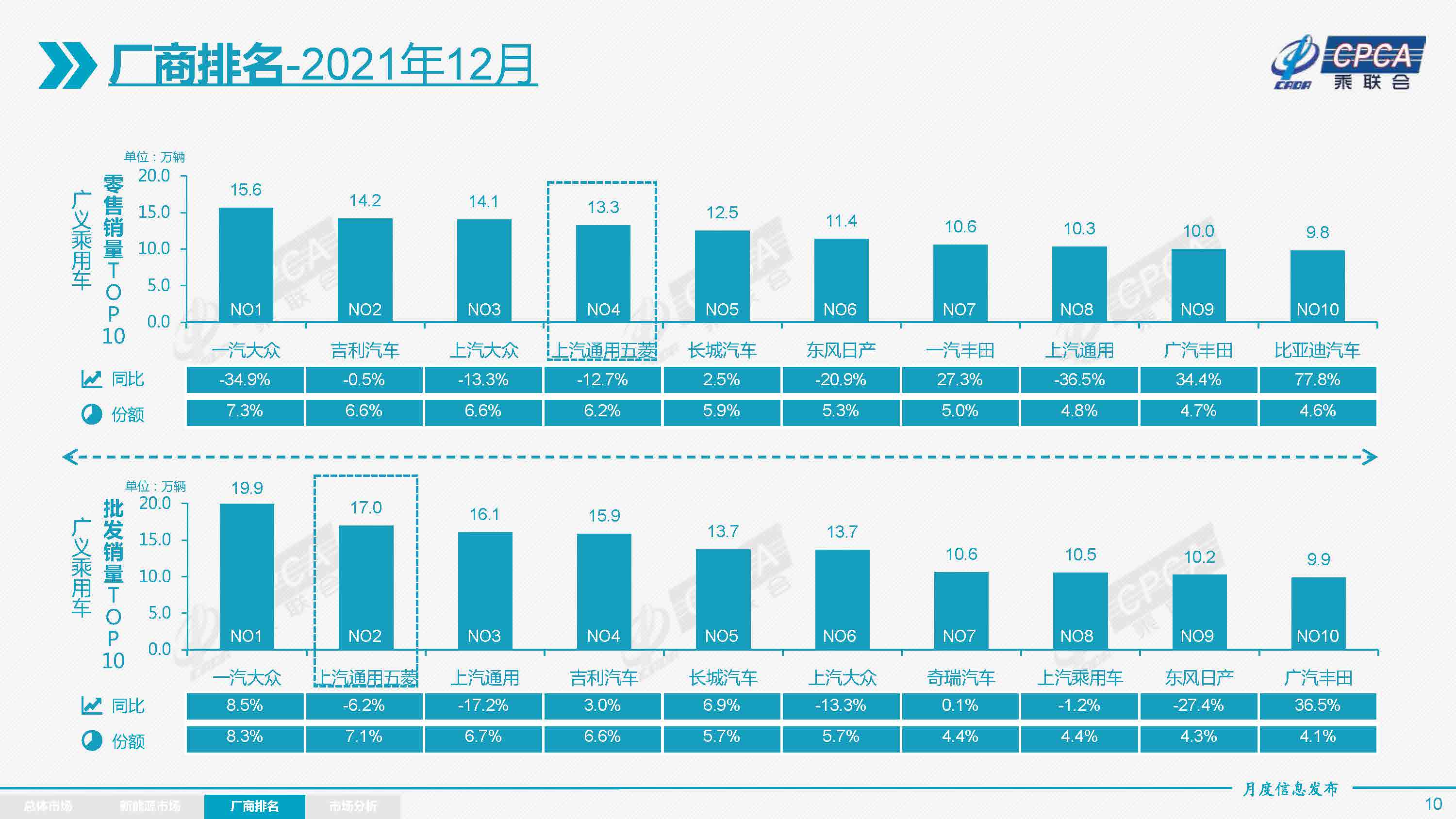

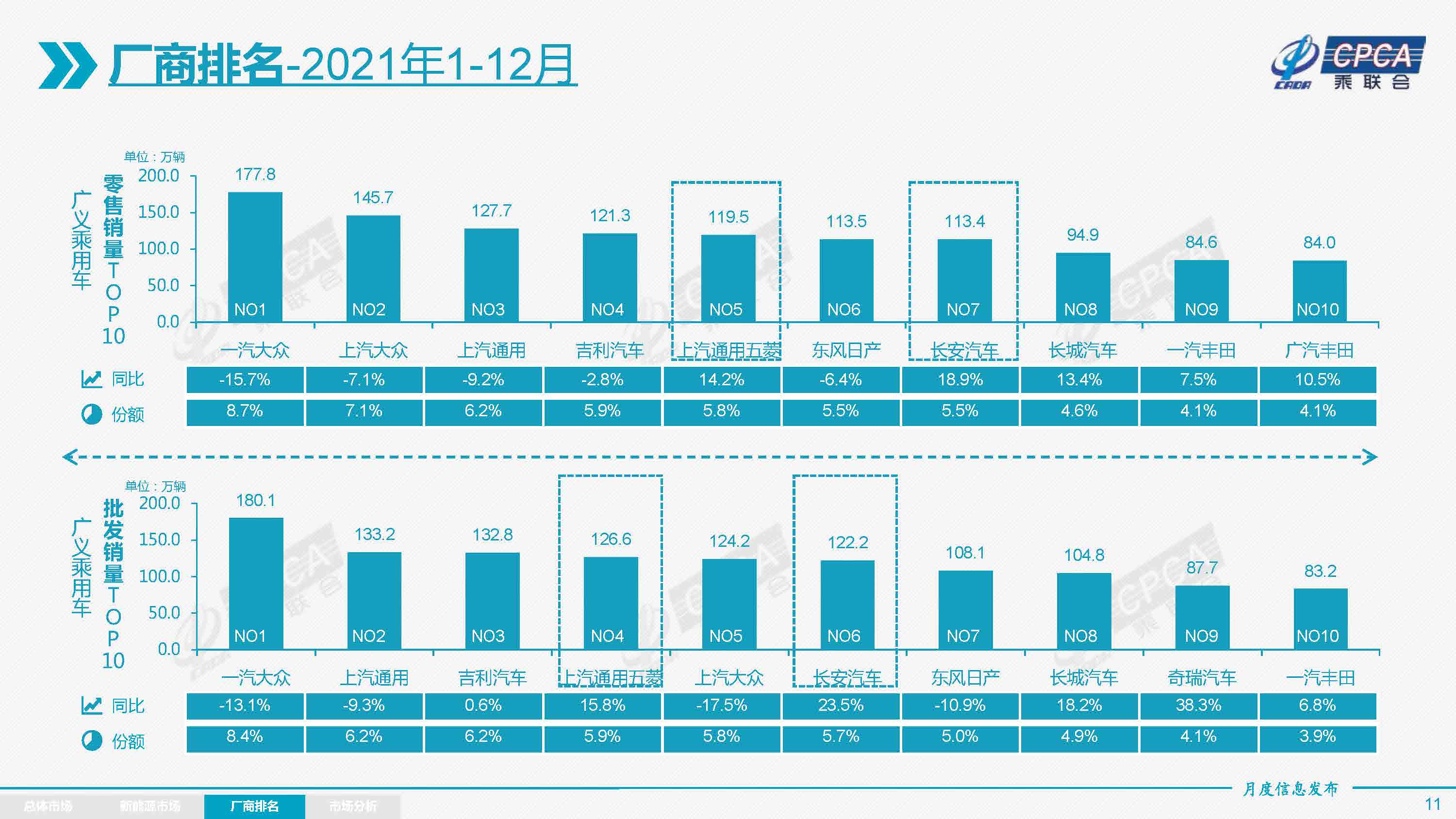

【月度分析】2021年12月份全國乘用車市場分析

發布時間:2022-01-11 16:19:19

瀏覽量:94204次

下載

1、12月全國乘用車市場回顧

零售:

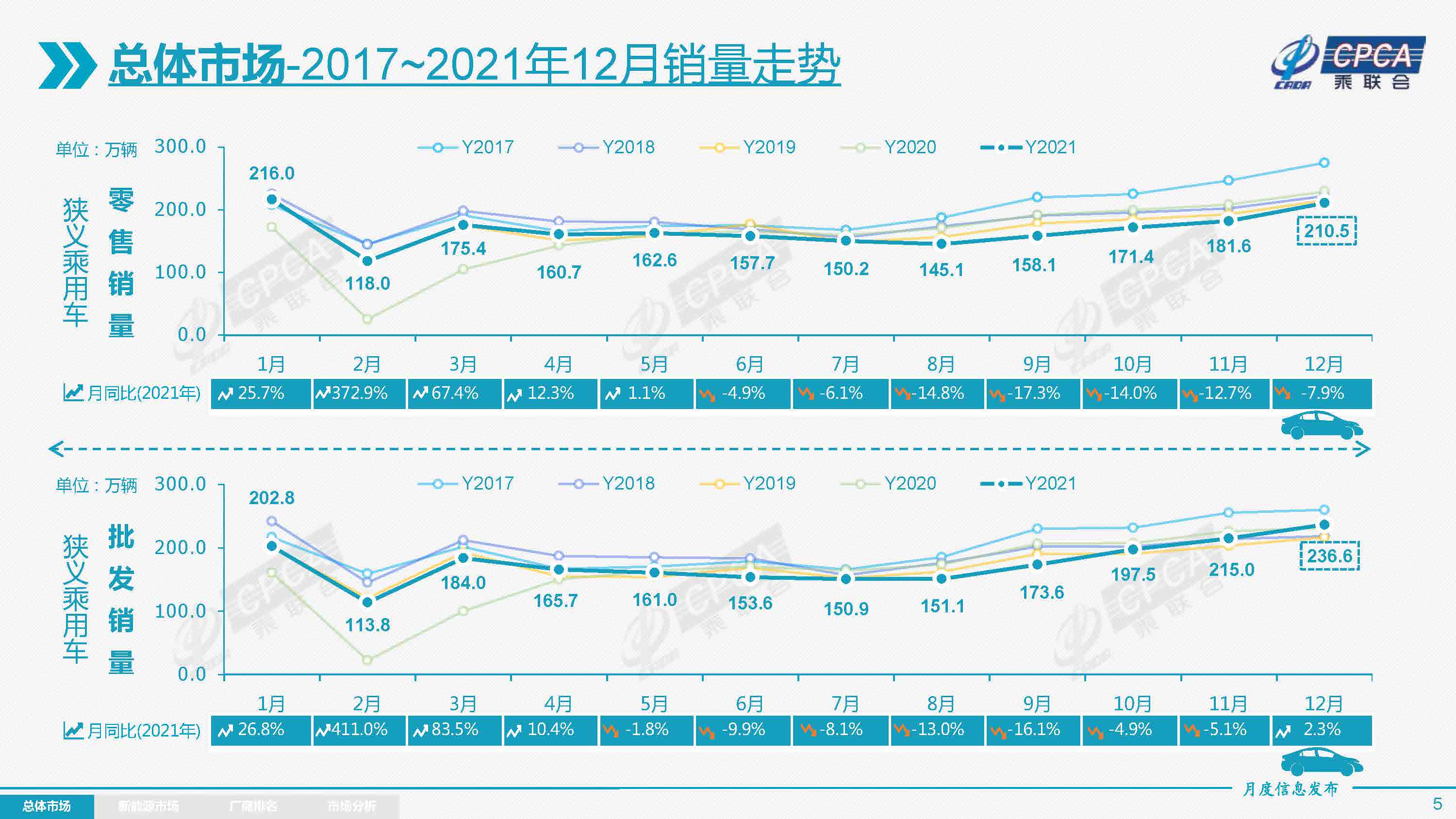

2021年12月乘用車市場零售達到210.5萬輛,同比下降7.9%,相較2019年12月下降1.9%,12月零售總體走強明顯。

12月零售環比11月增長15.9%,相比近幾年的12月環比增長10%的平均水平,今年12月零售環比走勢明顯改善。

12月車市產銷增長相對較好,雖然個別區域生產稍有損失,但芯片供給持續改善,促進12月產銷攀升。

12月不利因素仍主要是疫情,首先是疫情散發與反復,一方面對進店量影響較大,導致服務業修復受阻;其次是公共財政中用于疫情防控等托底保障的支出增大,促進改善性消費動力支撐不足;然后是經濟指標回落壓力和就業預期及信心偏弱,終端消費需求增長乏力,中低端首購車型的需求趨緩。加之2020年12月促消費政策收尾的銷量高基數,車市增長壓力偏大。

隨著春節前回鄉潮的提早啟動,12月中旬后的車市零售明顯改善。由于經銷商層面的在售車型庫存水平改善、結構持續優化,廠商供貨節奏逐步符合預期。隨著銷售旺季到來,12月經銷商明顯加大終端優惠力度,銷售積極性快速提升,實現終端零售走強。

2021年1-12月的零售累計達到2014.6萬輛,同比增長4.4%,較1-11月增速下降1.7個百分點。增速攤薄的原因主要是受到2020年7-12月零售高基數的影響。2021年零售同比凈增量86萬輛中,傳統燃油車減少102萬輛的同比下降6%,而新能源車增量188萬輛的同比增長169%,新能源車對全年乘用車同比增速貢獻了9個百分點。

12月豪華車零售25萬輛,同比下降3%,環比增長18%,相對2019年12月增長22%。豪華車年末銷售特別穩健,為2022年開門紅奠定堅實基礎。

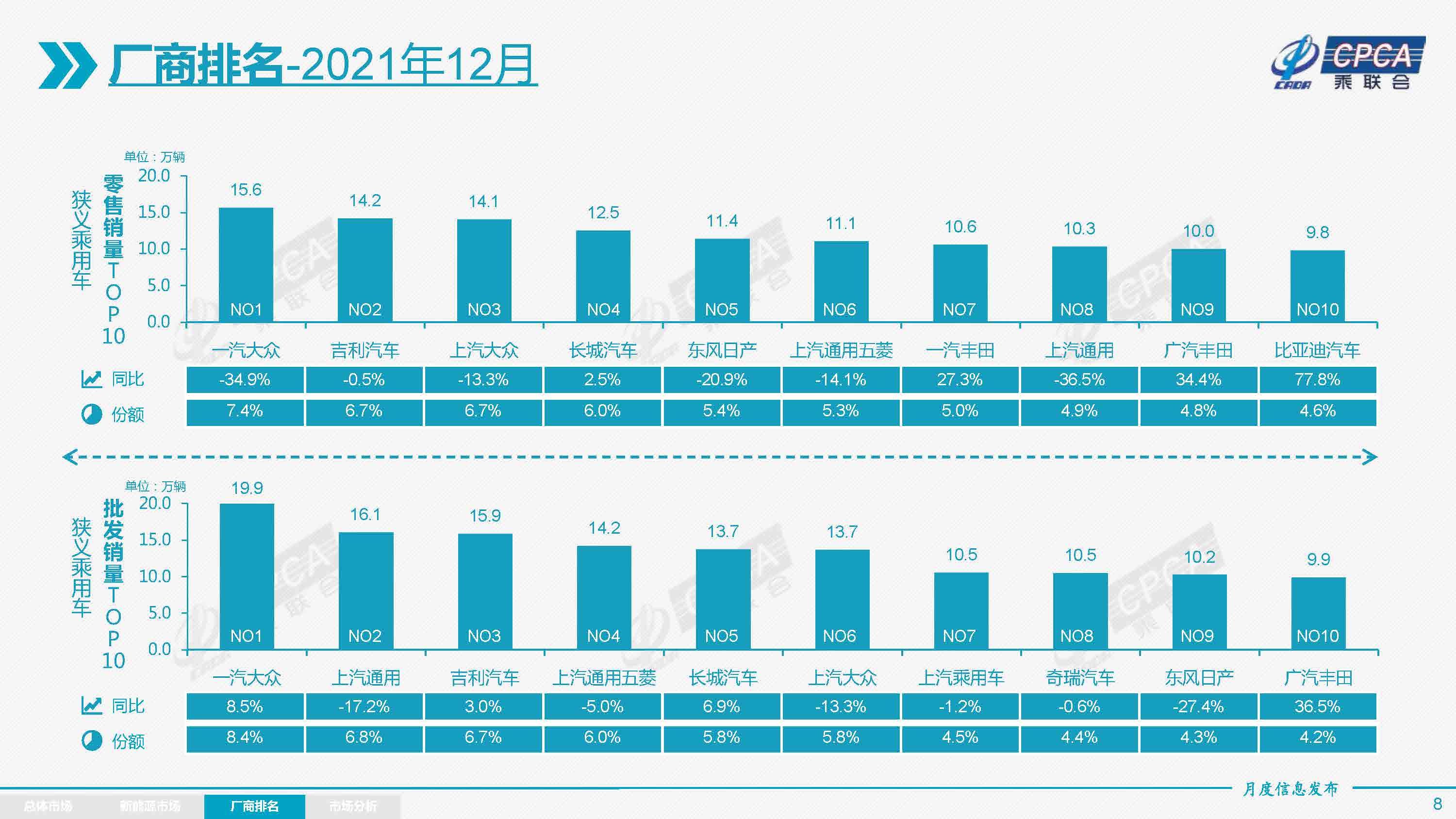

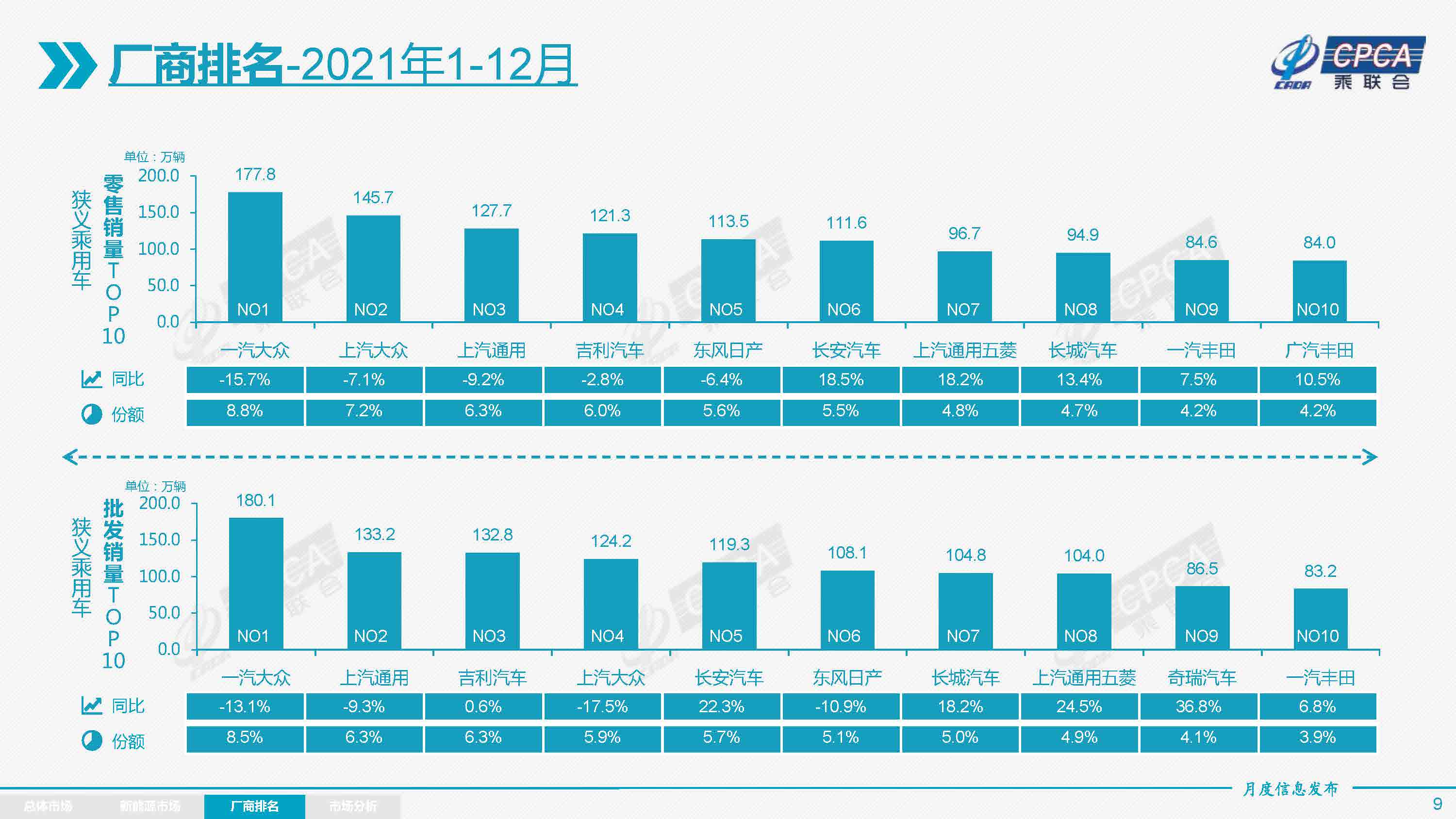

12月自主品牌零售93萬輛,同比增長4%,環比增長12%,相對2019年12月增長25%。12月自主品牌國內零售份額為46.3%,同比增6.9個百分點;年度份額41%,增5.6個百分點%。12月自主品牌批發市場份額46.9%,較同期份額增長了6.2個百分點;年度自主批發份額44%,較同期份額增長了7.3個百分點。自主品牌頭部企業表現很強,在新能源市場獲得明顯增量,因此比亞迪、上汽乘用車等傳統車企品牌同比均呈高幅增長。

12月主流合資品牌零售93萬輛,同比下降19%,環比增長19%,相對2019年12月下降5%。12月的日系品牌零售份額22.2%,同比下降1個百分點。美系市場零售份額達到9%,同比下降0.6個百分點。法系份額提升0.3個百分點,德系品牌供給在逐步改善。

出口:

12月乘聯會乘用車出口(含整車與CKD)17萬輛,同比增長63%,新能源車占出口總量的15%。12月自主品牌出口達到15萬輛,同比增長77%,合資與豪華品牌出口2萬輛,同比增長26%。

生產:

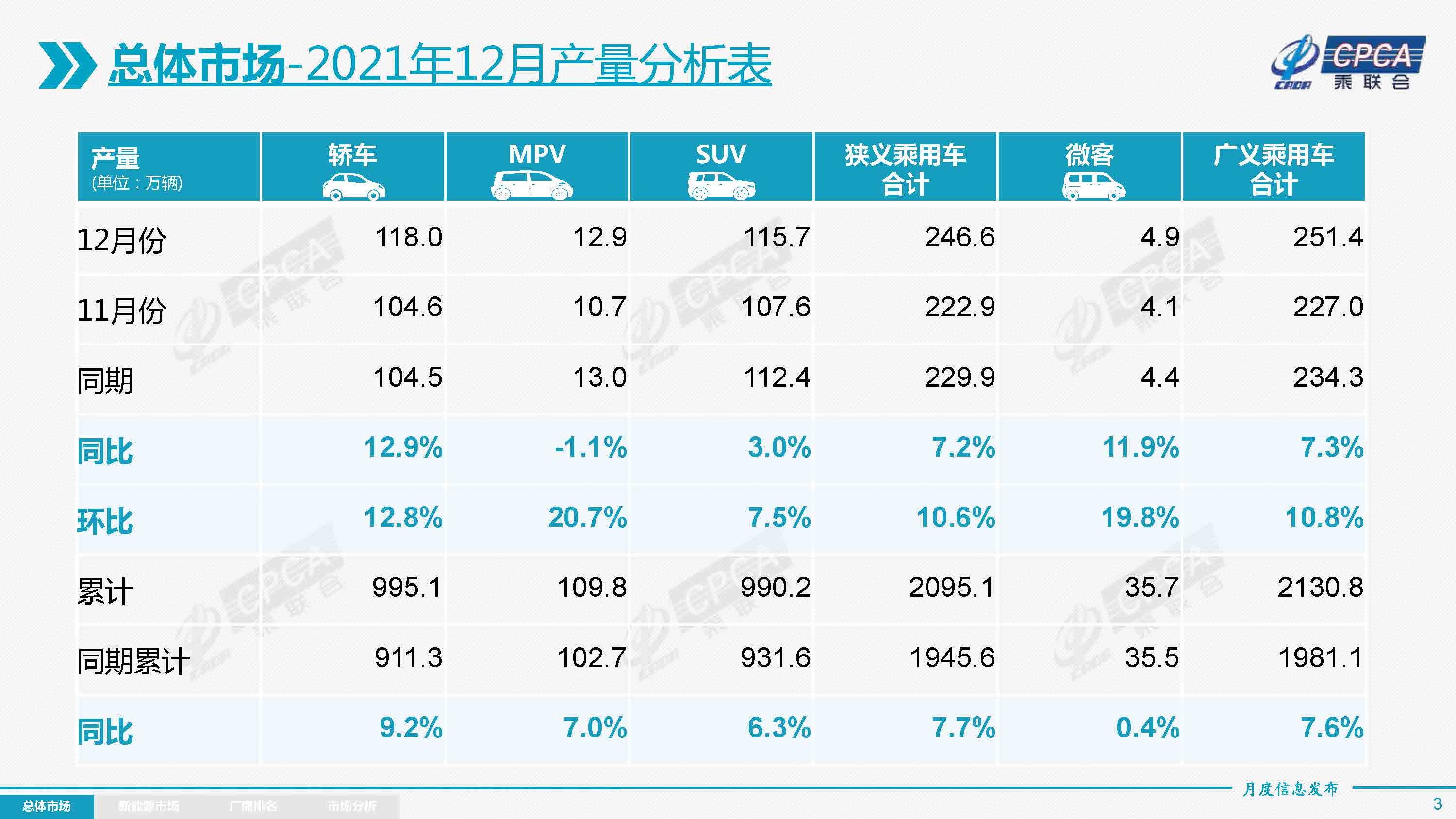

12月乘用車生產246.6萬輛,同比增長7.2%,環比增長10.6%,表現很強。其中豪華品牌生產同比增長20%,環比增長18%;合資品牌生產同比下降1%,環比增長11%;自主品牌生產同比增長13%,環比增長8%。1-12月累計生產2095.1萬輛,同比增長7.7%。近期芯片短缺影響明顯改善,有助于豪華品牌及合資品牌快速改善生產節奏和規模,但分周次生產情況仍存在振幅上揚波動大的狀態。

批發:

12月廠商批發銷量236.6萬輛,同比增長2.3%,環比增長10.0%,較2019年12月增9.2%。1-12月累計批發銷量2109.8萬輛,同比增長6.7%,較2019年同期減少近1萬輛。

庫存:

今年前三季度經歷了從去庫存到逼近安全庫存的特殊周期, 四季度廠商庫存迅速回補。12月末廠商庫存環比增長10萬輛,渠道庫存環比增長9萬輛;歷年的12月是建庫存的重要節點,今年12月庫存建立較好,奠定了年末銷量沖刺的基礎。

2021年1-12月廠商庫存減少13萬輛,相較歷年1-12月庫存減少幅度偏大,形成連續四年強力去庫存的特征。2021年1-12月的渠道庫存相對減少56萬輛,較2020年同期去庫存20萬輛的缺貨壓力仍巨大。

新能源:

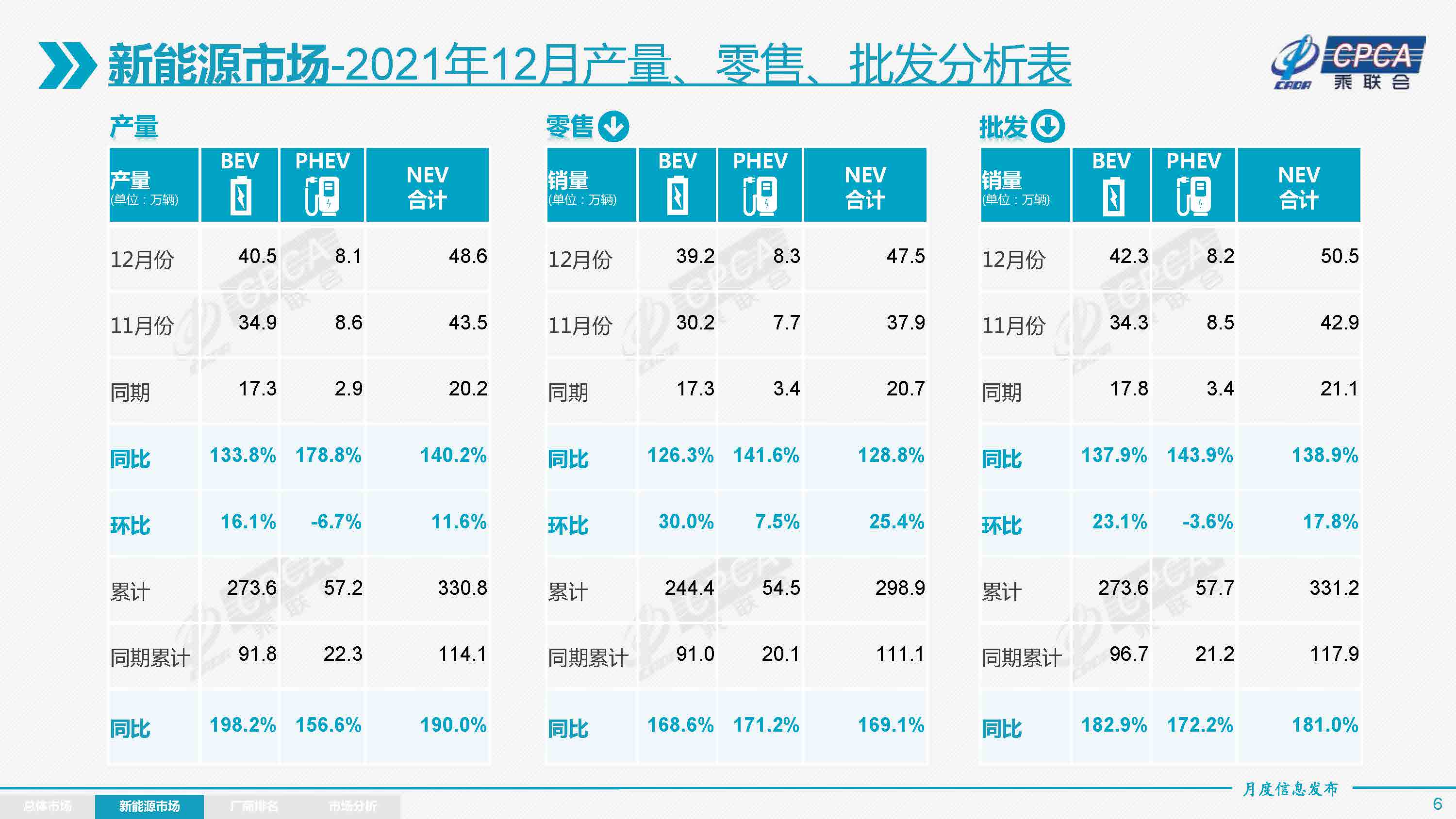

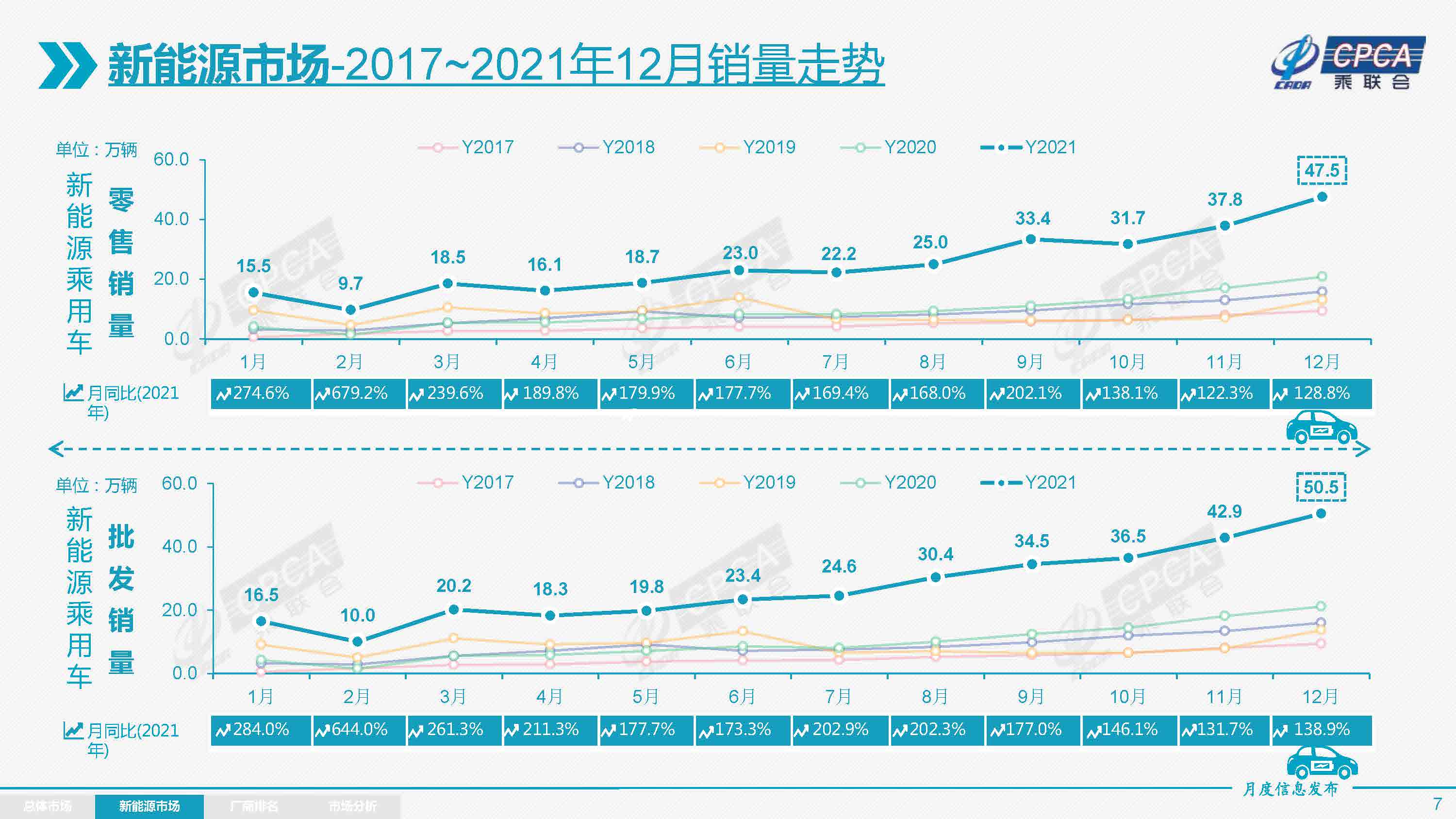

12月新能源乘用車批發銷量達到50.5萬輛,同比增長138.9%,環比增長17.8%。1-12月新能源乘用車批發331.2萬輛,同比增長181.0%。12月新能源乘用車零售銷量達到47.5萬輛,同比增長128.8%,環比增長25.4%。1-12月新能源車零售298.9萬輛,同比增長169.1%。新能源車與傳統燃油車走勢形成強烈差異化的特征,實現新能源車對燃油車市場的部分替代效應,通過用戶的市場化選擇證明了消費需求的變化,并拉動車市加速向新能源化轉型的步伐。

1) 批發:12月新能源車廠商批發滲透率21.3%,1-12月滲透率15.7%,較2020年5.8%的滲透率提升明顯。12月,自主品牌新能源車滲透率35.2%;豪華車中的新能源車滲透率27.2%;而主流合資品牌新能源車滲透率僅有3.7%。12月純電動批發銷量42.3萬輛,同比增長137.9%;插電混動銷量8.2萬輛,同比增長143.9%,占比16%。12月電動車高端車型銷量強勢增長,中低端走勢較強,純電動市場啞鈴型結構有所改善。其中A00級批發銷量13.9萬輛,份額達到純電動的33%;A0級批發銷量6.0萬,份額達到純電動的14%;A級電動車占純電動份額25%,從谷底回升;B級電動車達11.4萬輛,環比增長25%,占純電動份額27%。

2) 零售:12月新能源車國內零售滲透率22.6%,1-12月滲透率14.8%,較2020年5.8%的滲透率提升明顯。12月,自主品牌中的新能源車滲透率39%;豪華車中的新能源車滲透率32.7%;而主流合資品牌中的新能源車滲透率僅有3.3%。

3) 出口:12月新能源車出口保持強勢增長,上汽乘用車的新能源出口5716輛,吉利汽車637輛,比亞迪563輛,特斯拉中國出口245輛,長城汽車203輛,其他車企新能源車國內市場為主。

4)

車企:12月新能源乘用車市場多元化發力,上汽集團與廣汽集團表現相對較強,傳統車企亮點突出。比亞迪純電動與插混雙輪驅動表現較強。廠商批發銷量突破萬輛的企業有14家,較前期大幅增多,其中:比亞迪93338輛、特斯拉中國70847輛、上汽通用五菱60372輛、長城汽車20926輛、奇瑞汽車20501輛、吉利汽車16831輛、小鵬汽車16000輛、上汽乘用車14868輛、廣汽埃安14500輛、理想汽車14087輛、一汽大眾11213輛、蔚來汽車10489輛、長安汽車10404輛、合眾汽車10127輛。

5)

新勢力:12月小鵬、理想、蔚來、哪吒、零跑、威馬等新勢力車企銷量同比和環比表現總體較好,尤其是小鵬、理想、蔚來、哪吒突破萬輛,零跑、威馬等第二梯隊企業也快速上量達到了5000輛以上的月銷。主流合資品牌中,南北大眾的新能源車批發19498輛,占據主流合資46%份額,大眾堅定的電動化轉型戰略初見成效。上汽通用和華晨寶馬新能源銷量均突破5000輛也是很優秀的,其他合資與豪華品牌仍待發力。

6)

普混:12月普通混合動力乘用車批發8.32萬輛,同比增長82%,環比增25%。其中豐田51220輛,本田20441輛,東風日產6282輛,長城汽車5220輛,混動逐步成為新熱點。

2.2022年1月全國乘用車市場展望

2022年1月有21個工作日,相對2021年12月少2天,比2021年1月多1個工作日,但因為春節在2月1日,節前提前幾天就進入購車淡季,因此2022年1月是車市消費的小月,不利于產銷增量。

隨著歐美圣誕節假期的產銷停滯,中國乘用車行業有更充裕的芯片供給,推動生產保障能力提升,前期缺損部分芯片而尚未投放市場的主流車型加速投放,帶動車市供給進一步改善。

去年11-12月車企建儲庫存雖未達到預期,但渠道庫存有所改善,推動春節前零售進一步回暖。

2022年的經濟形勢日益復雜嚴峻,但春節前是首購用戶的集中爆發節點,車市表現必然較強。疫情散發影響下的節前返鄉提早,拉動節前車市熱銷期前移。

近期個別地區散發疫情帶來的就地過年等信息影響復雜,可能較大影響節前返鄉購車消費,疫情的控制情況是春節前后市場購車的關注點。由于房地產等行業低迷,帶來的部分消費群體購買力不足,不利于節前購車潛力釋放。

部分傳統車企受到芯片影響而調低2021年預期,未交付訂單資源有更好的儲備,2022年車市開局保開門紅的努力還是很強的。

近幾年抑制車市增長的重要因素是入門級消費的低迷,但中年省外打工群體回歸本省就業的趨勢明顯,拉動北方車市回暖,春節前購車消費也會較強。

隨著新能源補貼退坡的實施,部分車型價格微調,消費心態也有變化,新能源車需求仍會受到輕微影響。

但新能源車持續火爆,目前積壓大量前期未交付訂單,因此大部分新能源車型銷量不會受到退坡明顯影響。

3.2022年新能源補貼政策是巨大利好

根據最新發布的政策,2022年保持現行購置補貼技術指標體系框架及門檻要求不變,而補貼規模從原來預期的200萬輛補貼規模上限沒有鎖定,將實現貫穿2022年全年的補貼。隨著新能源產業鏈的規模翻倍提升,降成本能力提升,由此預期2022年年末的新能源車增量很強。

由于補貼標準不變,而電池和整車集成技術在提升,因此主要是政策推動新能源車產業規模大幅增長,體現了政策的大力支持低碳產業,推動傳統燃油車產業轉型。在商用車領域,2021年四季度開始持續有主力廠商投入換電車型的公告申報和產業鏈完善,產業變化風向值得關注。

原來預期2022年新能源乘用車銷量480萬輛,目前應調整到550萬輛以上,新能源乘用車滲透率達到25%左右。新能源汽車有望突破600萬輛,新能源汽車滲透率在22%左右。

2021年四季度中國新能源乘用車銷量130萬輛,隨著國內消費者對新能源市場認可度的大幅提升,政策補貼的力度穩定,必然推進2022年的中國新能源車銷售總量暴增,繼續保持世界50%以上份額的超強領軍地位。

4.新能源車不能買得起用不起

隨著國家推進減排環保、“雙碳”戰略,新能源汽車銷量將繼續呈現大幅增長態勢。乘聯會數據顯示:2021年新能源乘用車批發331.2萬輛,同比增長181.0%;零售銷量達到298.9萬輛,同比增長169.1%。而傳統燃油車2021年批發1779萬輛,同比下降4%,零售1716萬輛,同比下降6%。新能源車與傳統燃油車走勢形成強烈分化的趨勢明顯,新能源車將實現對燃油車市場的替代效應,并拉動車市加速向新能源化轉型的步伐。

近幾年保險行業的機動車保費增長放緩。從保險行業數據看,2020年機動車保費8244億元,同比增長0.6%;理賠4755億元,同比增長0.2%,均呈現低于保有量增速的低增長態勢,這或許是因保險費改后,受交強險及駕乘人員補充意外傷害險等保障范圍提升、老舊車型投保意愿或投保項目精簡的影響。2020年機動車保險的保費理賠率達到57%,較2017年的保費理賠率52%,只上升5個點。相對于其他保險品種的較好增長,機動車保險行業還是有增長壓力的。機動車保險險種結構的變化、附加險種的增加、是改善效益、開放市場選擇的有效措施。為中長期通過了解用戶駕駛習慣的變化定制險種提供了轉型通道。

近期新能源車保險的推出是很好的事情,但新能源車保險成本增加偏高,可能結果是新能源車省下的油錢要去交保險費,導致新能源車使用似乎不劃算,形成買得起用不起的現象,增加了價格敏感性用戶的購車顧慮和挑選險種的決策難度(考慮到附加險險種的離散程度),不利于新能源車推廣。隨著新能源車的大數據積累日益完善,個性化保險業務能力超強,因此車企將來有必要建立自己的保險品種。伴隨著新能源車的新技術提升趨勢,在通過歷史數據測算理賠率的基礎上,保險行業結合交通部等部委對道路交通環境改善和高效執法力度的持續提升背景下,或有更精準的保險測算和險種方案推薦。也期待國家政策要支持保險費用的合理補貼,讓更多消費者買新能源車省錢、省心。

5.乘用車制造外資股比限制取消有利于市場化競爭

2021年12月27日,國家發展改革委公布了《外商投資準入特別管理措施(負面清單)(2021年版)》,在汽車制造領域,取消乘用車制造外資股比限制以及同一家外商可在國內建立兩家及兩家以下生產同類整車產品的合資企業的限制。

此前的二十多年中,中國對于合資車企的股比一直有著嚴格限制政策。此次放開有利于市場化競爭的深化,也體現了中國堅持對外開放的大國姿態和逐步踐行從消費大國到制造強國轉型的必由之路。

合資企業預計會在股權調整上相對謹慎。目前看乘用車市場的增長遭遇瓶頸,自2017年乘用車銷量達到2372萬輛后,傳統燃油車的總體規模已經難以擴大。入門級消費力不足,傳統燃油車A級車低端市場已經增長乏力。合資車企的優勢是傳統燃油車數十年的技術經驗積累和對應的消費群體洞察,在市場規模受阻后,企業效益下行風險巨大。合資車企外方重新建設第三家燃油車企業和樹立新品牌的溝通難度和沉沒成本巨大。

自主新能源崛起改變市場版圖。由于中國新能源乘用車發展迅猛,自主品牌新能源表現超強,通過對于新能源消費者的快速反饋機制助力產業鏈主動轉型調整,形成了在整車制造環節中的領先優勢。中國成為世界新能源車發展的核心競爭市場,因此放開股比短期內對市場格局影響不大,長期看自主品牌借助新能源車的強勢增長將獲得更優勢的市場地位,也有助于提升新能源產業鏈的關鍵技術國產化水平。

*轉載或引用本官網的原創文章,請注明出處。

上一篇:

【皮卡市場】2021年11月皮卡市場分析

下一篇:

【月度排名】2021年12月零售銷量排名快報

車市解讀

周度

車市掃描

新能源商用車周報

每周新車上市

新能源汽車行業信息周報

月度

乘用車市場分析

深度分析報告

汽車市場分析

月度銷量排名

月度皮卡廠商排名

月度皮卡市場分析

新能源廠商批發銷量快訊

新能源汽車三電系統洞察報告

OTA監測月報

汽車智能網聯洞察報告

指數

新四化指數

產品競爭力指數

庫存指數

庫存系數

保值率

預測

乘聯分會預測

新車預告

首頁

|

行業新聞

|

車市解讀

|

統計數據

|

發布會報告

|

經濟與政策

|

乘聯分會論壇

|

關于我們

|

Copyright @中國汽車流通協會乘用車市場信息聯席分會

滬ICP備18014143號-1

本官網所有的資料產權均屬中國汽車流通協會乘用車市場信息聯席分會,如有工作需要,請聯系我們。

上海工商局