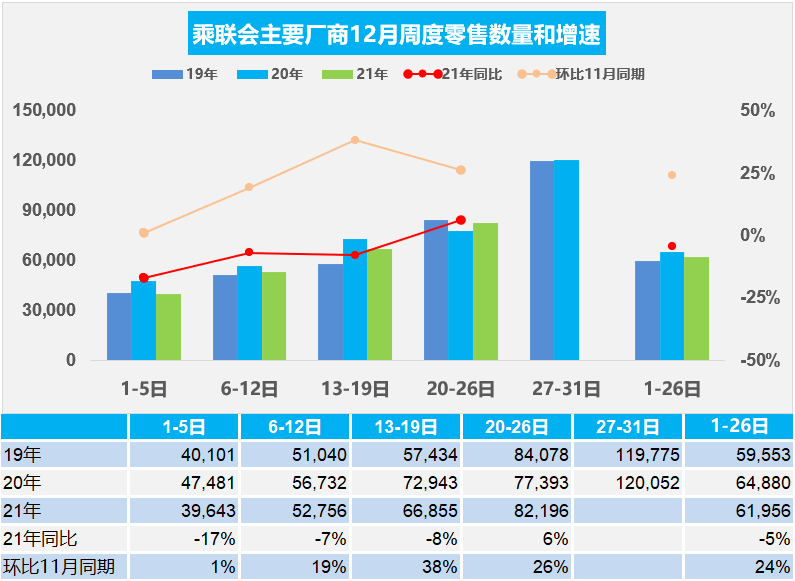

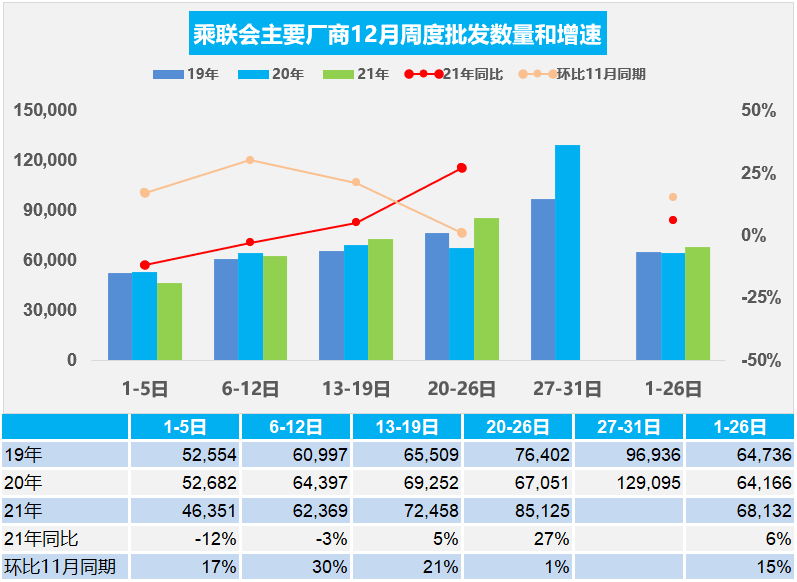

12月20至26日,乘用車零售57.5萬輛,同比增長6%,環(huán)比上周增長23%,較上月同期增長26%。乘用車批發(fā)59.6萬輛,同比增長27%,環(huán)比上周增長17%,較上月同期增長1%。

1.12月乘用車市場周度零售走勢

12月第一周的總體狹義乘用車市場零售達(dá)到日均4.0萬輛,同比下降17%,相對11月的同期增1%。

12月第二周的總體狹義乘用車市場零售達(dá)到日均5.3萬輛,同比下降7%,相對11月的同期增長19%。

12月第三周的總體狹義乘用車市場零售達(dá)到日均6.7萬輛,同比下降8%,相對11月的同期增長38%。

12月第四周的總體狹義乘用車市場零售達(dá)到日均8.2萬輛,同比增長6%,表現(xiàn)明顯改善,相對今年11月同期增長26%。

12月一至四周的總體零售數(shù)據(jù)達(dá)到161.1萬輛,日均6.2萬輛,同比下降5%,環(huán)比11月同期增長24%。

由于今年10至11月的生產(chǎn)改善明顯,12月的零售回升應(yīng)該較明顯,但目前看回升速度還是不快,但與2019年的狀態(tài)相近,也是較好的表現(xiàn)。

去年下半年高基數(shù),促銷力度大。近期散點式的疫情容易打亂當(dāng)?shù)厥忻竦纳a(chǎn)生活節(jié)奏,保持兩點一線出行路徑,除了利好網(wǎng)絡(luò)電商、社區(qū)團(tuán)購等無接觸行業(yè)。目前各地的管控加嚴(yán)、部分地區(qū)提倡就地過年等政策、加之惡劣天氣的增加均造成零售影響,但總體節(jié)前零售仍是走強態(tài)勢。

近幾個月的終端低庫存,廠商促銷收緊,影響零售增速,未來情況將會逐步的改善。由于疫情的防控需要,購車代步出行的剛需效果更為突出,消費者對于新能源車輛的需求持續(xù)回升,電動車表現(xiàn)較好。臨近年末的車市零售也逐步回升,銜接春節(jié)前旺銷期,車市逐步走強。

2.12月乘用車市場周度批發(fā)走勢

12月第一周狹義乘用車全口徑日均批發(fā)4.6萬輛,同比下降12%,相對于11月同期增長17%。

12月第二周狹義乘用車全口徑日均批發(fā)6.2萬輛,同比下降3%,相對于11月同期增長30%。

12月第三周狹義乘用車全口徑日均批發(fā)7.2萬輛,同比增長5%,相對于11月同期增長21%。

12月第四周狹義乘用車全口徑日均批發(fā)8.5萬輛,同比增長27%,本周相對于11月同期銷量增長1%,走勢相對較強。

初步統(tǒng)計的,11月一至四周的總體批發(fā)數(shù)達(dá)到177.1萬輛,日均6.8萬輛,同比增長6%,環(huán)比11月增長15%。

近一段疫情下的國內(nèi)外環(huán)境中不確定因素增多,上游大宗商品價格上漲,影響車市增長的壓力加大。12月工作日多以及受芯片影響的產(chǎn)能逐步釋放。由于對新能源積分的需求大量存在,純電動產(chǎn)品熱度可持續(xù)到2021年底,因此新能源市場仍是相對較好的。

低庫存帶來的傳統(tǒng)車供需錯配問題,仍需要一定時間調(diào)整。今年年底的燃油車由于銷量的慣性,仍然有增長的空間。由于2022年春節(jié)提前,催化12月備貨增庫存熱情,由此帶動批發(fā)增長。部分車企12月表現(xiàn)優(yōu)秀,已經(jīng)提早完成年度任務(wù)。

3.2021年1-11月中國汽車出口195萬臺強勢增長

自2017年以來,中國汽車出口市場表現(xiàn)相對較強,2018年和2019年中國汽車出口都出現(xiàn)6%的正增長,2020年汽車出口下滑有13%,2021年11月汽車出口市場銷量22.3萬輛,同比增長94%,2021年1-11月汽車出口市場銷量195萬輛,同比增長1.1倍。去年12月的出口市場銷量12萬輛,同比增長12%,表現(xiàn)不強。今年的12月依舊超強增速,全年突破210萬輛是必然實現(xiàn)的。1-11月中國新能源車出口50萬輛,新能源出口到歐洲市場的表現(xiàn)持續(xù)走強。

芯片危機(jī)帶來中國汽車出口機(jī)遇。中國完整的汽車工業(yè)產(chǎn)業(yè)鏈,帶來的供給優(yōu)勢在海外疫情影響下被進(jìn)一步放大,尤其是芯片短缺對中國汽車出口利好明顯,中國自主品牌的乘用車因此出口超強。

4.2021年1-11月中國汽車進(jìn)口

雖然國內(nèi)豪華車市場持續(xù)走強,但中國進(jìn)口車進(jìn)口量從2017年以來走勢持續(xù)10%左右下行,2021年的進(jìn)口車市場受到低基數(shù)和市場需求回暖刺激而走強。2021年1-11月進(jìn)口車市場受缺芯影響回落,1-11月進(jìn)口量87萬臺,同比增6%。今年傳統(tǒng)的卡車進(jìn)口下降,尤其是中重卡和皮卡的進(jìn)口回落明顯,體現(xiàn)了疫情后的需求釋放完成。

進(jìn)口市場增長的核心動力仍然是乘用車的消費升級增長空間,豪華車與進(jìn)口車的走勢總體是很好的。今年1-11月的豪華車的寶馬、奔馳、奧迪仍保持前三強的地位,雷克薩斯出現(xiàn)下滑,而特斯拉、凱迪拉克總體零售走勢很好。

5.2021年1-10月新能源車鋰電池1.1億度

按照汽車產(chǎn)銷數(shù)據(jù)2021年1-10月新能源車鋰電池總電量約11,149萬度,同比增長164%。2021年1-10月的乘用車電池需求9,539萬度,同比增長220%。雖然磷酸鐵鋰發(fā)展很快,但提升能量密度是趨勢,2021年10月的三元電池占比達(dá)到51%,磷酸鐵鋰恢復(fù)增長過快。

從電池配套特征看,市場競爭格局劇烈變化,寧德時代、LG、比亞迪的總體優(yōu)勢地位明顯。特斯拉與合資企業(yè)從LG轉(zhuǎn)寧德時代的特征明顯。二線電池企業(yè)的表現(xiàn)巨變,中航鋰電、國軒高科、蜂巢能源等隨著配套企業(yè)的高增長而表現(xiàn)很好。

新能源汽車動力電池,面臨鋰鈷鎳等礦石資源保障和價格上漲的壓力,必須要提高鋰鈷鎳等關(guān)鍵資源保障能力。

目前新能源車發(fā)展的制約因素是鈷等資源的保障,因此有發(fā)展磷酸鐵鋰的思路。2021年新能源乘用車的發(fā)展主要在于磷酸鐵鋰電池的巨大增量。

近期歐美新能源車的高能量密度趨勢明顯,尤其是美國電動皮卡市場即將大幅增長,加大對高端電池需求。我們也要加速推動高能量密度電池裝車,實現(xiàn)鈷資源的充分利用,把鈷礦庫存變成車載鈷庫存,通過政策引導(dǎo),實現(xiàn)有效配置鈷礦資源,提高鎳鈷鋰資源的保障。