欧美日韩国产VA另类,香港三级日本三级a视频,六月丁香综合在线视频,香蕉人人超人人超碰超国产

<style id="5mxm0"><xmp id="5mxm0"><li id="5mxm0"></li></xmp></style>

<ruby id="5mxm0"><strong id="5mxm0"><dfn id="5mxm0"></dfn></strong></ruby>

您好!歡迎訪問中國汽車流通協(xié)會乘用車市場信息聯(lián)席分會

今天是:

首頁

行業(yè)新聞

國內(nèi)乘用車

進(jìn)口及國外乘用車

后市場

商用車

車市解讀

周度

月度

指數(shù)

預(yù)測

統(tǒng)計數(shù)據(jù)

發(fā)布會報告

上海市場上牌數(shù)

京城車市

進(jìn)口車市場分析

二手車市場分析

價格指數(shù)

熱點評述

新能源月報

商用車月報

政策分析

經(jīng)濟(jì)與政策

一周經(jīng)濟(jì)

一周政策

乘聯(lián)分會論壇

論壇文章

兩會

車展看點

關(guān)于我們

協(xié)會簡介

協(xié)會動態(tài)

聯(lián)系方式

乘聯(lián)會大事記

【月度分析】2021年11月份全國乘用車市場分析

發(fā)布時間:2021-12-08 16:16:30

瀏覽量:27262次

下載

1、11月全國乘用車市場回顧

零售:

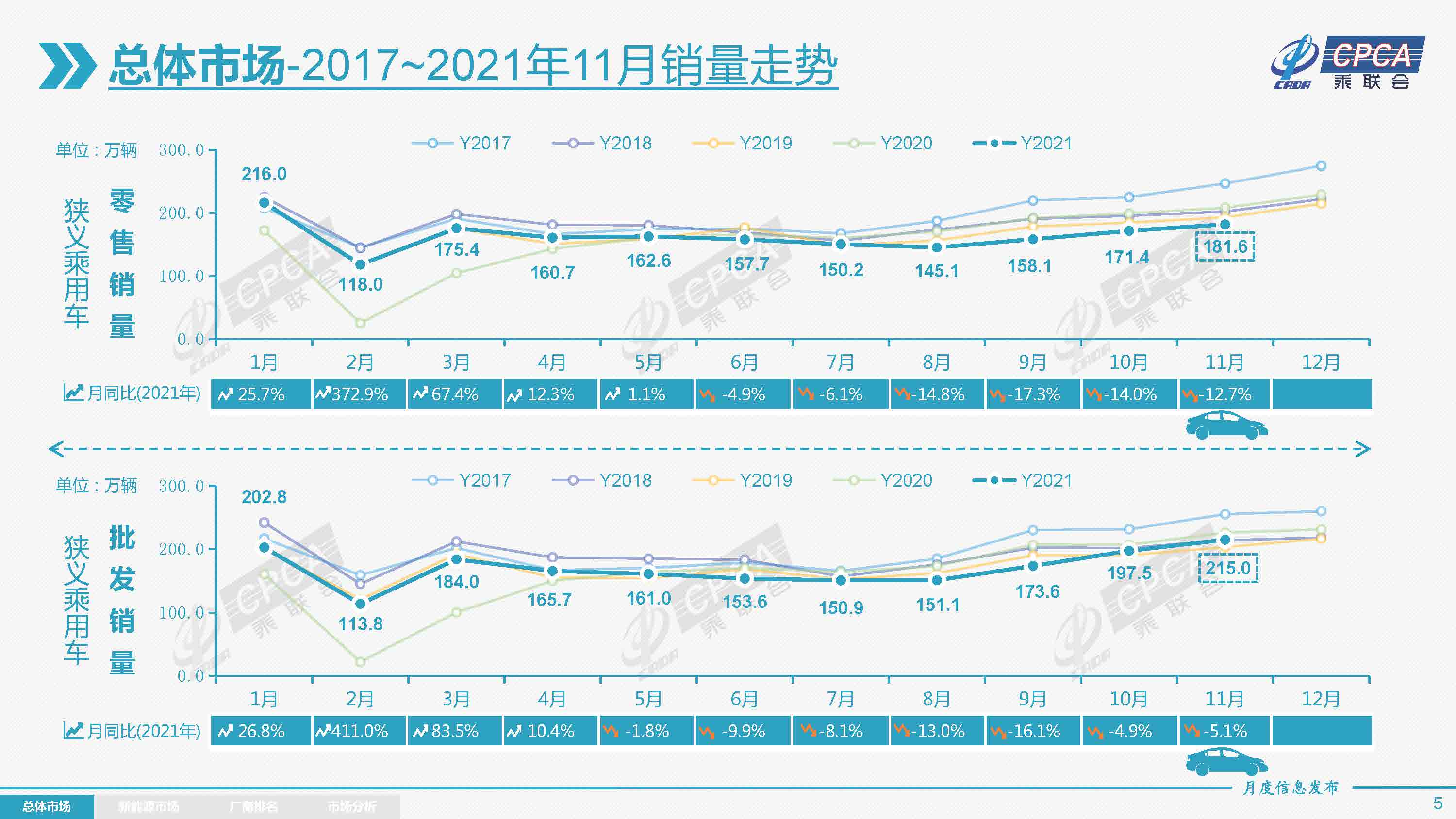

2021年11月乘用車市場零售達(dá)到181.6萬輛,同比下降12.7%,相較2019年11月下降6%,11月零售總體不強(qiáng)。

11月零售環(huán)比增長6.0%,相對近幾年的11月環(huán)比增長4%,今年11月零售走勢是稍有改善的。

11月車市改善是有較好的環(huán)境基礎(chǔ),由于良好的防疫措施,9月底到11月中旬疫情平穩(wěn),解封有利于車市消費恢復(fù)。9月末芯片供給逐步改善,促進(jìn)11月產(chǎn)銷攀升。

11月不利因素主要是疫情,首先是疫情散發(fā)與反復(fù),一方面對進(jìn)店量影響較大,另一方面也導(dǎo)致服務(wù)業(yè)修復(fù)受阻;其次是供給影響制約和經(jīng)濟(jì)指標(biāo)回落壓力。以及就業(yè)預(yù)期和信心偏弱,消費需求增長乏力,對中低端車型不利。目前芯片帶來供給的總量不足和結(jié)構(gòu)失衡制約仍未完全消除,暢銷車型資源依然緊張,對終端的制約仍需時間調(diào)整。

由于經(jīng)銷商層面的在售車型庫存水平偏低,雖然庫存回升,但未達(dá)警戒線。11月終端經(jīng)銷商繼續(xù)回收終端優(yōu)惠售價或提高衍生品價格,隨著旺季即將到來,經(jīng)銷商有更多的動力去提車和囤積暢銷車型,因此影響了終端銷量。

今年1-11月的零售累計達(dá)到1804.1萬輛,同比增長6.1%,較1-10月增速下降2個百分點。增速攤薄的原因主要是2020年7-11月零售高基數(shù)的影響。今年1-11月同比增量110萬輛中新能源車增量161萬輛,占總增量146% ,對1-11月同比增速貢獻(xiàn)了9個百分點。

11月豪華車零售21萬輛,同比下降19%,環(huán)比增長17%,相對2019年11月增長4%。豪華車?yán)^續(xù)保持結(jié)構(gòu)穩(wěn)定特征,體現(xiàn)消費升級的高端換購需求仍舊旺盛,市場競爭影響不大。

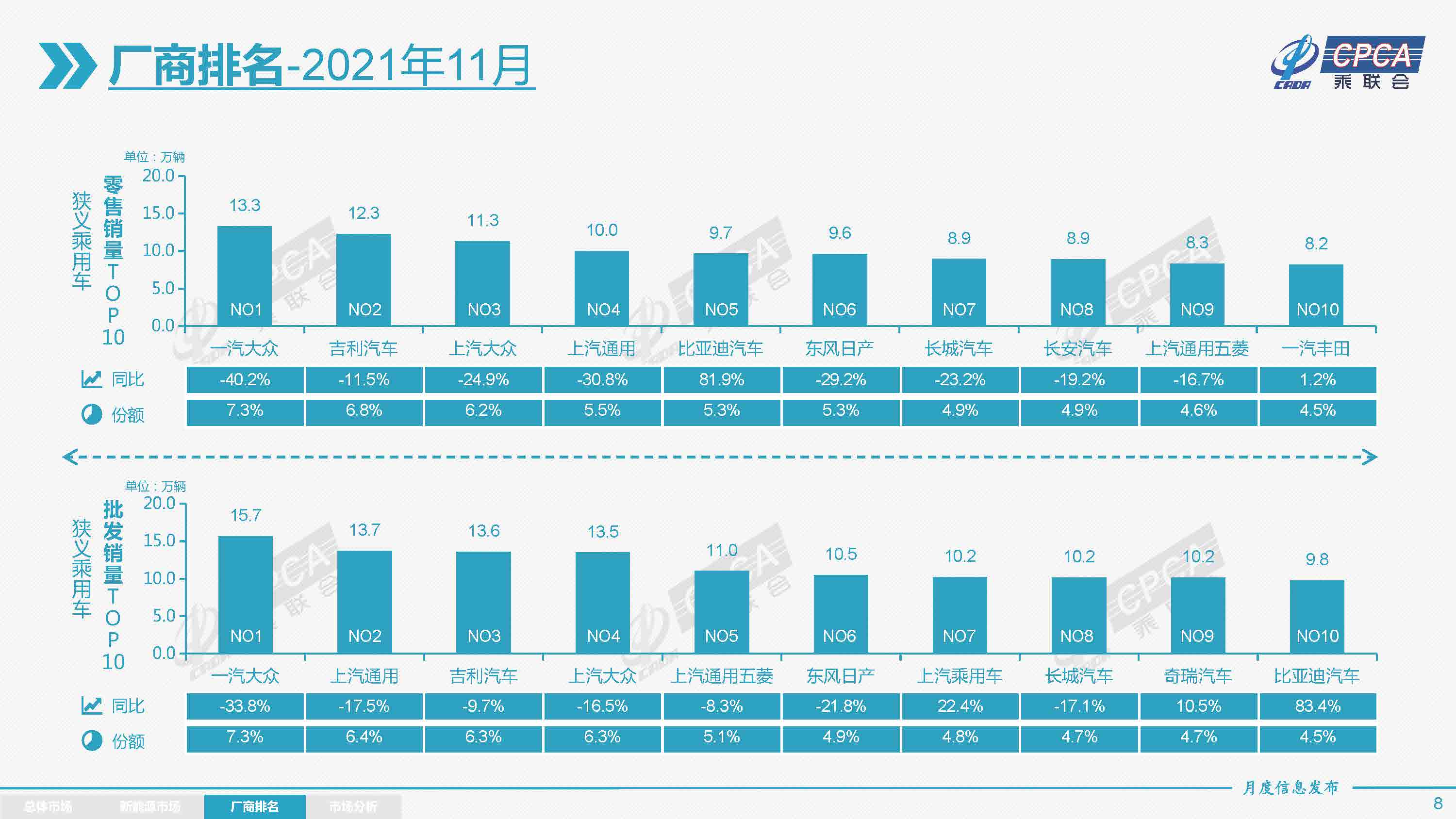

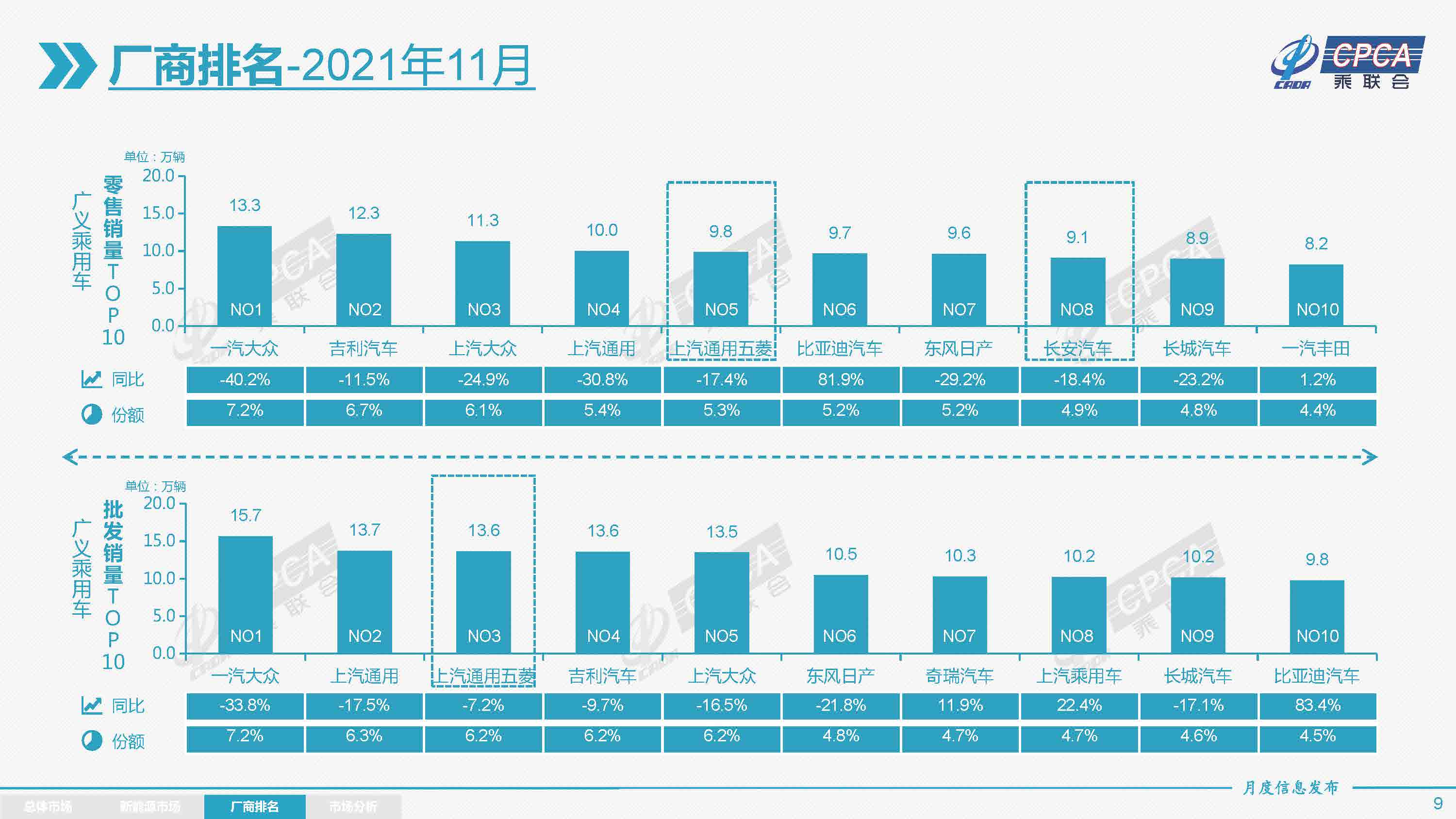

11月自主品牌零售83萬輛,同比增長2%,環(huán)比增長8%,相對2019年11月增長11%。自主品牌國內(nèi)零售份額為46.3%,同比增6.9個百分點。批發(fā)市場份額46.9%,較同期份額增長了6.2個百分點。且自主品牌頭部企業(yè)產(chǎn)業(yè)鏈韌性強(qiáng),有效化解芯片短缺壓力,變不利為有利,在新能源市場獲得明顯增量,因此比亞迪、上汽乘用車等傳統(tǒng)車企品牌同比均呈高幅增長。

11月主流合資品牌零售78萬輛,同比下降23%,環(huán)比增長1%,相對2019年11月下降21%。11月的日系品牌零售份額22.2%,同比下降1個百分點。美系市場零售份額達(dá)到9%,同比下降0.6個百分點。法系份額提升0.3個百分點,德系品牌供給在逐步改善。

出口:

11月乘聯(lián)會乘用車出口(含整車與CKD)17萬輛,同比增長79%,新能源車占出口總量的22%。11月自主品牌出口達(dá)到13萬輛,同比增長26%,合資與豪華品牌出口3.9萬輛,同比增長近4倍。

生產(chǎn):

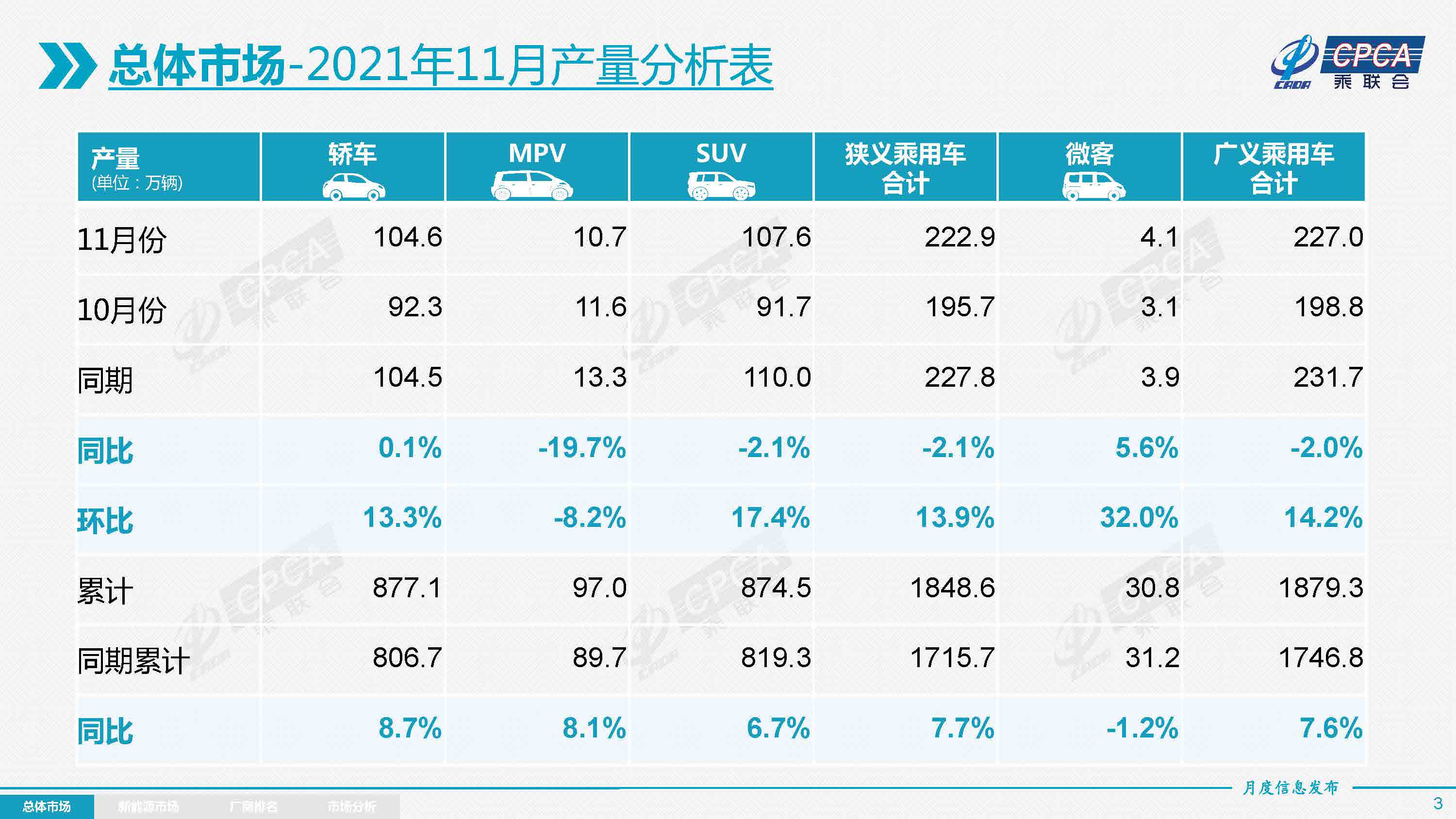

11月乘用車生產(chǎn)222.9萬輛,同比下降2.1%,環(huán)比增長13.9%,表現(xiàn)很強(qiáng)。其中豪華品牌生產(chǎn)同比增長3%,環(huán)比增長20%;合資品牌生產(chǎn)同比下降14%,環(huán)比增長17%;自主品牌生產(chǎn)同比增長10%,環(huán)比增長10%;。1-11月累計生產(chǎn)1848.6萬輛,同比增長7.7%。近期芯片短缺影響明顯改善,豪華品牌和合資品牌前期損失大,近期改善明顯。

批發(fā):

11月廠商批發(fā)銷量215.0萬輛,環(huán)比增8.9%,同比下降5.1%,較2019年11月增6%。1-11月累計批發(fā)銷量1872.8萬輛,同比增長7.2%,較2019年同期減少21.2萬輛。

庫存:

今年前三季度去庫存明顯, 近兩個月廠商庫存迅速回補(bǔ)。11月末廠商庫存環(huán)比增長8萬輛,渠道庫存環(huán)比增加19萬輛;歷年的11月是建庫存的重要節(jié)點,今年的11月庫存建立較好,奠定了年末銷量沖刺的基礎(chǔ)。

2021年1-11月廠商庫存減少23萬輛,相較歷年1-11月庫存減少幅度偏大,形成連續(xù)四年強(qiáng)力去庫存的特征。2021年1-11月的渠道庫存相對減少57萬輛,較2020年的1-11月去庫存20萬輛的缺貨壓力仍巨大。

新能源:

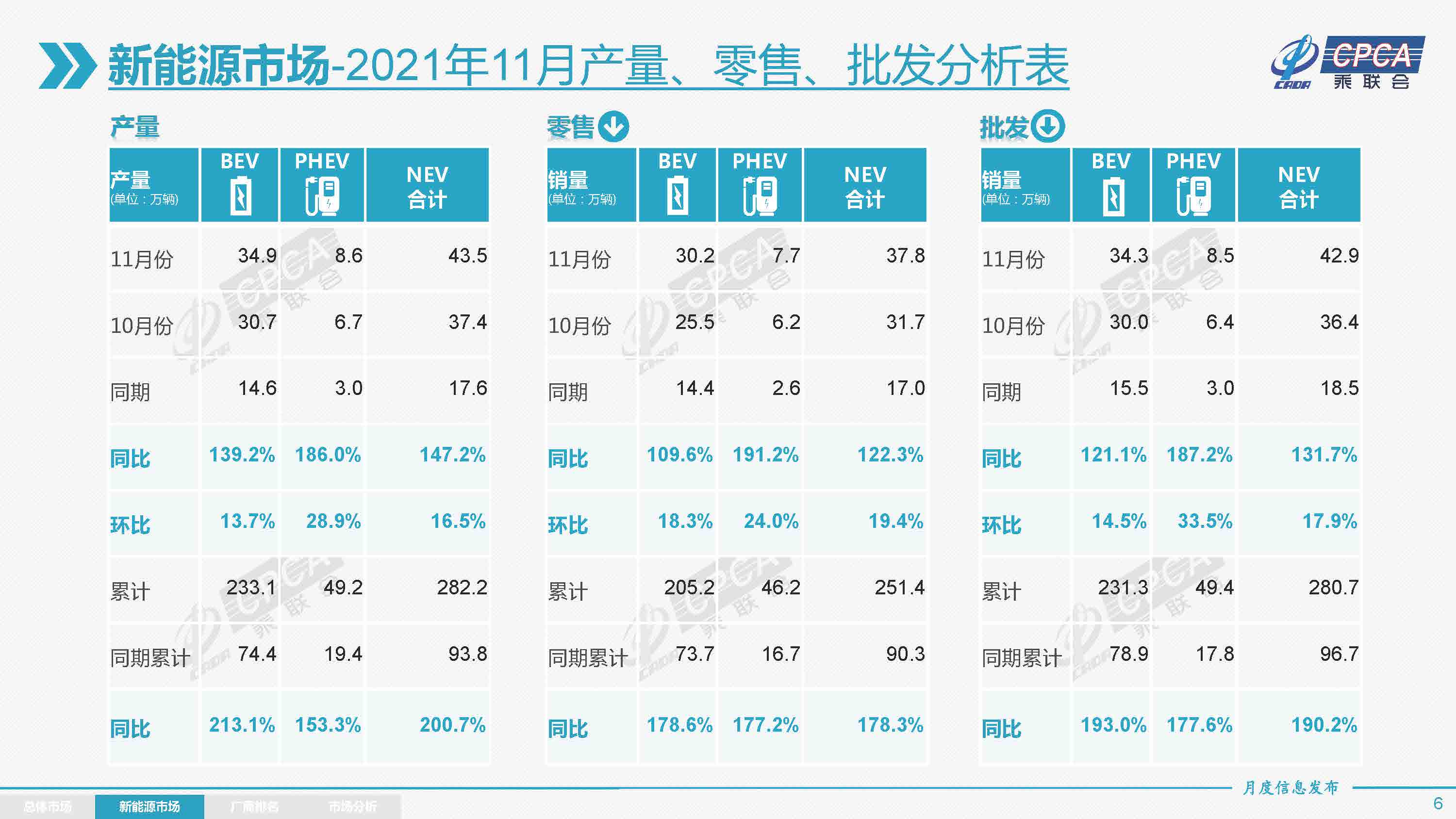

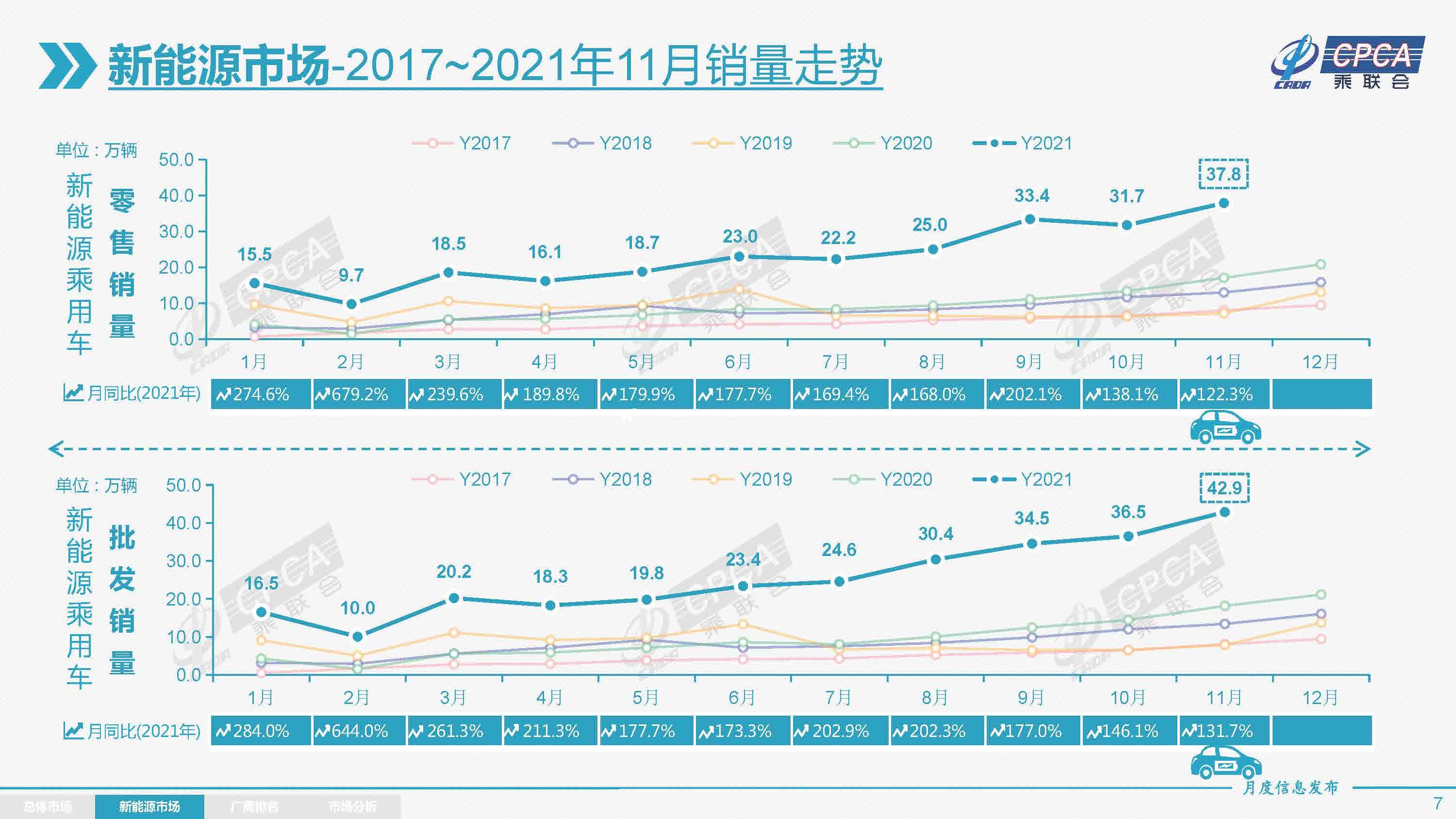

11月新能源乘用車批發(fā)銷量達(dá)到42.9萬輛,環(huán)比增長17.9%,同比增長131.7%。1-11月新能源乘用車批發(fā)280.7萬輛,同比增長190.2%。11月新能源乘用車零售銷量達(dá)到37.8萬輛,同比增長122.3%,環(huán)比增長19.8%。1-11月新能源車零售251.4萬輛,同比增長178.3%。新能源車與傳統(tǒng)燃油車走勢形成強(qiáng)烈差異化的特征,實現(xiàn)對燃油車市場的替代效應(yīng),并拉動車市加速向新能源化轉(zhuǎn)型的步伐。

1)

批發(fā):11月新能源車廠商批發(fā)滲透率19.9%,1-11月滲透率15.0%,較2020年5.8%的滲透率提升明顯。11月,自主品牌中的新能源車滲透率33.2%;豪華車中的新能源車滲透率24.6%;而主流合資品牌中的新能源車滲透率僅有3.9%。11月純電動的批發(fā)銷量34.3萬輛,同比增長121.1%;插電混動銷量8.5萬輛,同比增長187.2%,占比20%。11月電動車高端車型銷量強(qiáng)勢增長,中低端走勢較強(qiáng)。其中A00級批發(fā)銷量10.8萬輛,份額達(dá)到純電動的31%;A0級批發(fā)銷量5.3萬,份額達(dá)到純電動的15%;A級電動車占純電動份額25%,從谷底回升;B級電動車達(dá)9.1萬輛,環(huán)比增長15%,占純電動份額26%。

2)

零售:11月新能源車國內(nèi)零售滲透率20.8%,1-11月滲透率13.9%,較2020年5.8%的滲透率提升明顯。11月,自主品牌中的新能源車滲透率37.4%;豪華車中的新能源車滲透率19.4%;而主流合資品牌中的新能源車滲透率僅有3.6%。

3)

出口:11月新能源車出口保持強(qiáng)勢增長,特斯拉中國出口21127輛,上汽乘用車的新能源出口6110輛,吉利汽車470輛,長城汽車426輛,比亞迪404輛,其他車企新能源車出口也正蓄勢待發(fā)。

4) 車企:

11月新能源乘用車市場多元化發(fā)力,上汽、廣汽表現(xiàn)相對較強(qiáng),傳統(tǒng)車企亮點突出。比亞迪純電動與插混雙輪驅(qū)動表現(xiàn)較強(qiáng)。廠商批發(fā)銷量突破萬輛的企業(yè)有14家,較前期大幅增多,其中:比亞迪90546輛、特斯拉中國52859輛、上汽通用五菱50141輛、長城汽車16136輛、小鵬汽車15613輛、廣汽埃安15035輛、奇瑞汽車14482輛、理想汽車13485輛、吉利汽車13090輛、上汽乘用車12225輛、上汽大眾11986輛、蔚來汽車10878輛、一汽大眾10705輛、合眾汽車10013輛。

5)

新勢力:

11月小鵬、理想、蔚來、哪吒、零跑、威馬等新勢力車企銷量同比和環(huán)比表現(xiàn)總體較好,尤其是哪吒突破萬輛,零跑、威馬浙江省的二線新勢力也達(dá)到了5000輛以上的月銷。主流合資品牌中南北大眾的新能源車批發(fā)22691輛,占據(jù)主流合資62%份額。BBA豪華車企的寶馬新能源達(dá)到5194輛也是很優(yōu)秀的,其他合資與豪華品牌仍待發(fā)力。

6)

普混:11月普通混合動力乘用車批發(fā)6.64萬輛,同比增長44%,環(huán)比增8%。

2.12月全國乘用車市場展望

12月有23個工作日,相對去年12月持平,比今年11月多1個工作日,有利于產(chǎn)銷增量,企業(yè)批發(fā)環(huán)比恢復(fù)較為明顯,預(yù)計12月資源供給短缺將進(jìn)一步緩解,2022年春節(jié)在2月1日,較去年過節(jié)提前11天,有利于12月的車市零售加速回暖,12月市場仍可期待。

歲末年初的經(jīng)濟(jì)形勢日益復(fù)雜嚴(yán)峻,但春節(jié)前的節(jié)點是首購用戶的集中爆發(fā)期,車市表現(xiàn)必然較強(qiáng)。目前抑制車市增長的重要因素是入門級的低迷,這也是受消費信心、可支配收入變化導(dǎo)致消費能力不足的共同影響。但前期積壓的訂單有待釋放,因此春節(jié)前的購車也有了更大的潛在用戶群體,市場需要創(chuàng)造更好的消費環(huán)境。從區(qū)域市場看,面對廣州等地新增牌照指標(biāo)到期、新能源補(bǔ)貼政策的年度變化等因素助推, 12月零售預(yù)計有望達(dá)成。

由于疫情席卷全球,導(dǎo)致很多國家的汽車生產(chǎn)時遇到了問題,而且 “芯荒”和原材料價格暴漲的影響巨大。三季度汽車芯片供給的至暗時刻已經(jīng)走過,原預(yù)計芯片供給改善促使生產(chǎn)回升到去年11月水平,可實際環(huán)比增長14%左右,但仍未回到去年水平,供給不透明的瓶頸因素仍在。

10月開始的車市產(chǎn)銷增量是冬季加庫存的最佳時機(jī),冬季車市旺銷必須有秋季的庫存儲備,今年11月車企建儲庫存的供給能力仍未達(dá)到預(yù)期,整體庫存仍處于低位水平。從廣州車展現(xiàn)場走訪看,部分企業(yè)中高配車型仍存在供應(yīng)短缺,庫存持續(xù)補(bǔ)不上去,造成年底沖量的困難,部分需求有望轉(zhuǎn)移到2022年。

疫情下的產(chǎn)銷搶跑很重要。多點開花的疫情馬上就要遇上春運和冬奧會,一個是世界上最大規(guī)模的人口遷移,一個是大規(guī)模的體育盛會。加上Omicron(奧米克戎)變異毒株輸入的風(fēng)險未來持續(xù)存在,新毒株傳播力可能進(jìn)一步增強(qiáng),更難預(yù)防感染的特點,給這個冬天本土疫情的防控又蒙上了一層陰影。因此車企搶抓年前時間多生產(chǎn)多運輸,實現(xiàn)對終端的有效庫存支持很重要。

今年中國北方降水量異常偏多,冬季氣溫也是偏低,疫情零星散發(fā)讓公共出行受阻,新能源車需求旺盛,尤其是家庭購買第二輛車的熱情進(jìn)一步高漲。無論是新勢力,還是傳統(tǒng)車企,近期均連創(chuàng)新高,隨著產(chǎn)能擴(kuò)張持續(xù)推進(jìn),有效迎合了客戶用車新體驗的需求,推動新能源需求市場化轉(zhuǎn)型。

3.應(yīng)鼓勵高能量密度電池,加大車載鈷資源儲備

工信部明確提出:新能源汽車動力電池,面臨鋰鈷鎳等礦石資源保障和價格上漲的壓力,必須要提高鋰鈷鎳等關(guān)鍵資源保障能力。

目前新能源車發(fā)展的制約因素是鈷等資源的保障,因此有發(fā)展磷酸鐵鋰的思路。2021年新能源乘用車的發(fā)展主要在于磷酸鐵鋰電池的巨大增量。

近期歐美新能源車的高能量密度趨勢明顯,尤其是美國電動皮卡市場即將大幅增長,加大對高端電池需求。我們也要加速推動高能量密度電池裝車,實現(xiàn)鈷資源的充分利用,把鈷礦庫存變成車載鈷庫存,通過政策引導(dǎo),實現(xiàn)有效配置鈷礦資源,提高鎳鈷鋰資源的保障。

由于美國皮卡市場規(guī)模巨大,加之未來美國重卡產(chǎn)品也是要用三元電池,因此未來世界范圍內(nèi)三元電池需求會很大。美國發(fā)展新能源車,目前的需求亮點在皮卡。美國皮卡初創(chuàng)公司Rivian最新推出的R1T裝載135度電池,行駛160公里需要48千瓦時的能量。Rivian計劃在2022年推出更大的180千瓦時電池組,該電池組將提供640公里的續(xù)航里程。目前皮卡內(nèi)部電池布置的空間不大,而2170電池提供135千瓦的電量,類似4680電池的高能量密度電池估計達(dá)到180千瓦。

雖然鈷礦價格高,但我們是補(bǔ)貼高技術(shù)和鈷資源。對消費者來說,購買三元電池,由于鈷礦的價值實際是增值的,消費者買的三元電池可能在報廢車時是最寶貴的資源,回收電池的價值也更高,補(bǔ)貼后的消費者也應(yīng)樂于接受。

今年國內(nèi)電池企業(yè)三強(qiáng)是寧德時代、比亞迪和LG電池,線路各不相同。中國目前的外部資源環(huán)境還是很好的,目前智利、剛果、印尼等的關(guān)系維護(hù)都較好,鼓勵高能量密度電池,加大車載鈷資源儲備,獲得更好的能源轉(zhuǎn)型的資源保障。

4.新能源車滲透率要區(qū)別看待

目前來看,今年1-11月的新能源乘用車滲透率達(dá)到15%左右的水平。乘用車不依賴補(bǔ)貼而是靠市場需求持續(xù)上升。但大中型客車滲透率近幾年隨著補(bǔ)貼退出而持續(xù)下降。

近幾年新能源卡車的滲透率逐步下降,從2017年的2.1%下降到2018年的1.35%,2019年以來保持在1%以下。

新能源客車滲透率持續(xù)下降,2017年達(dá)到24%,2018年達(dá)到24%,隨后客車新能源市場隨著補(bǔ)貼降低而持續(xù)走弱,目前回落到18.6%。

卡客車等商用車細(xì)分市場,整體面臨使用場景的技術(shù)瓶頸、對市政路權(quán)政策和對公市場依賴程度更高、用戶價格敏感度相對較低、回款周期長等問題,短期內(nèi)或維持“螺螄殼里做道場”的市場格局。

乘用車市場新能源滲透率持續(xù)上升,2017年達(dá)到2.1%,2018年達(dá)到4%,目前上升到15%

新能源乘用車的滲透率在各個級別的差異是比較巨大的。目前呈現(xiàn)A00級和B級相對較高的情況。由于使用場景的不同,新能源車在部分場景,尤其像短途代步用車和家庭第二輛車表現(xiàn)相對比較突出。所以會形成部分細(xì)分市場的滲透率比較高的情況,尤其是在A00級車的滲透率達(dá)到99%的水平。

而主流家庭A級車滲透率11月在7%左右,由于需要全場景的使用,長短途各方面都需要,而且相對來說,一般家庭的居住條件也有一定的限制,因此傳統(tǒng)燃油車仍是目前主力的A級車群體,滲透率提升并不是很快。近期比亞迪、長城、吉利等自主品牌的插混和混動產(chǎn)品值得期待。尤其是比亞迪秦在該細(xì)分市場中,形成純電動、插電混齊頭并進(jìn)的銷售勢頭,對A級車的能源技術(shù)演變提供了新的研究思考方向。

部分機(jī)構(gòu)認(rèn)為未來新能源滲透率全面大幅提升是有難度的,實際上它是有差異化的,也就是說,目前來看,A級、B級、A0級有巨大的提升的空間,而A00級目前滲透率已經(jīng)比較高,主要靠下探和拓展到替代電動三輪、電動自行車等非傳統(tǒng)機(jī)動車市場。

由于季節(jié)性與產(chǎn)品的雙重差異,實際上滲透率的發(fā)展并不是一帆風(fēng)順的線性上升,所以簡單認(rèn)為我們目前達(dá)到的滲透率,未來必然要持續(xù)大幅提升是有一定難度的。我們判斷明年新能源乘用車滲透率應(yīng)該能突破20%。

5.個別合資品牌遭退股是合理選擇

合資企業(yè)的最重要的任務(wù)是盈利,如果企業(yè)持續(xù)不盈利,其存在價值也值得思考。目前看,合資企業(yè)的運行狀態(tài)有分化趨勢。隨著主力自主品牌企業(yè)的全面崛起,加之新能源車與傳統(tǒng)車的雙積分政策驅(qū)動,合資車企需要有更全面的體系競爭力,以適應(yīng)中國不斷提升的市場競爭。

近兩年車市中傳統(tǒng)車出現(xiàn)持續(xù)的萎縮局面,傳統(tǒng)車內(nèi)部結(jié)構(gòu)中豪華車下壓與自主品牌上攻,導(dǎo)致合資品牌的主力陣地快速萎縮。隨著自主品牌的SUV產(chǎn)品競爭力提升明顯,合資品牌的中高端高利潤車型的市場遭遇嚴(yán)重沖擊,B級SUV的合資車企呈現(xiàn)日系與德系表現(xiàn)超強(qiáng)的局面,其他合資車企的高端SUV銷量下滑,必然導(dǎo)致利潤損失巨大。近幾年合資企業(yè)的本土化和降成本的舉措仍不夠全面徹底,尤其是合資外方的變革速度慢,個別合資企業(yè)的運行效益明顯惡化。

今年的缺芯壓力也使汽車行業(yè)利潤劇烈下滑,三季度汽車行業(yè)利潤923億元,同比下降48%,利潤率僅有4.9%。部分合資企業(yè)由于供應(yīng)鏈僵化,利潤損失嚴(yán)重。

由于部分合資企業(yè)的產(chǎn)品力提升緩慢,新技術(shù)導(dǎo)入滯后,因此個別合資企業(yè)的中國市場競爭力難以大幅回升,完全不適應(yīng)雙積分?jǐn)D壓,虧損壓力將持續(xù)。疊加2022年合資股比放開的合資方壓力,個別合資企業(yè)的某一方退出也是合理的選擇。外方加碼中國市場,也是證明中國市場有超強(qiáng)魅力。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請注明出處。

上一篇:

【皮卡市場】2021年10月皮卡市場分析

下一篇:

【月度排名】2021年11月零售銷量排名快報

車市解讀

周度

車市掃描

新能源商用車周報

每周新車上市

新能源汽車行業(yè)信息周報

月度

乘用車市場分析

深度分析報告

汽車市場分析

月度銷量排名

月度皮卡廠商排名

月度皮卡市場分析

新能源廠商批發(fā)銷量快訊

新能源汽車三電系統(tǒng)洞察報告

OTA監(jiān)測月報

汽車智能網(wǎng)聯(lián)洞察報告

指數(shù)

新四化指數(shù)

產(chǎn)品競爭力指數(shù)

庫存指數(shù)

庫存系數(shù)

保值率

預(yù)測

乘聯(lián)分會預(yù)測

新車預(yù)告

首頁

|

行業(yè)新聞

|

車市解讀

|

統(tǒng)計數(shù)據(jù)

|

發(fā)布會報告

|

經(jīng)濟(jì)與政策

|

乘聯(lián)分會論壇

|

關(guān)于我們

|

Copyright @中國汽車流通協(xié)會乘用車市場信息聯(lián)席分會

滬ICP備18014143號-1

本官網(wǎng)所有的資料產(chǎn)權(quán)均屬中國汽車流通協(xié)會乘用車市場信息聯(lián)席分會,如有工作需要,請聯(lián)系我們。

上海工商局