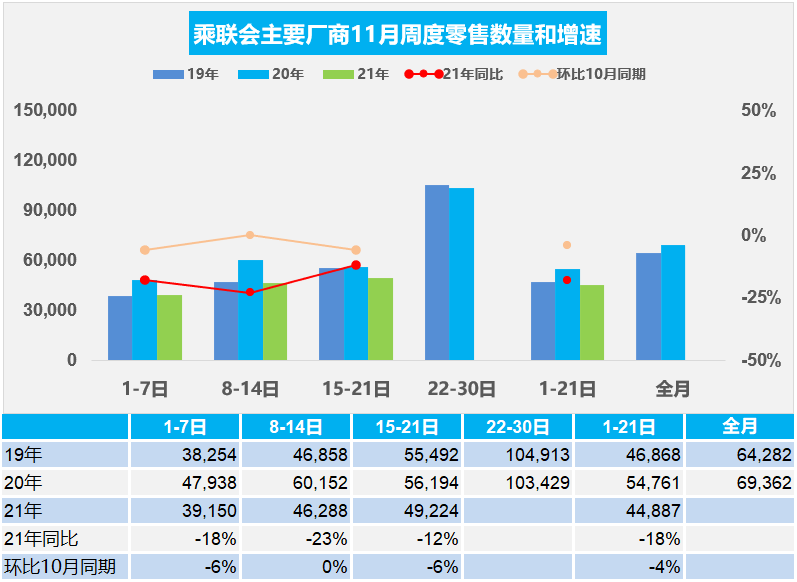

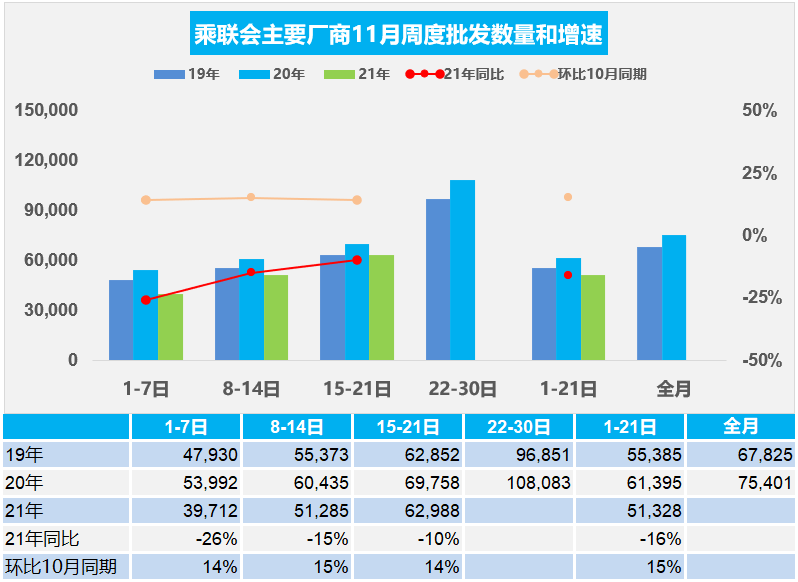

11月15-21日,乘用車批發44.1萬輛,同比增速-10%,環比上周增長23%,較上月同期增速14%。零售34.5萬輛,同比增速-12%,環比上周增長6%,較上月同期增速-6%。

(月末數據未齊,內容同上周)

1.11月乘用車市場周度零售走勢

(月末數據未齊,內容同上周)

11月第一周的總體狹義乘用車市場零售達到日均3.9萬輛,同比下降18%,相對今年10月的第一周降6%。

11月第二周的總體狹義乘用車市場零售達到日均4.6萬輛,同比下降23%,相對今年10月的第二周持平。

11月第三周的總體狹義乘用車市場零售達到日均4.9萬輛,同比下降12%,表現相對改善,相對今年10月的第三周降6%。

由于10月的生產改善明顯,11月的零售回升應該較明顯,但目前的回升速度還是不快,與2019年的狀態相近,也是較好的表現。

去年下半年高基數,促銷力度大。今年“雙11”的車市增量效果相對一般,第三周走勢仍未明顯提升。近期散發式的疫情容易打亂當地市民的生產生活節奏,保持兩點一線出行路徑,除了利好網絡電商、社區團購等無接觸行業。目前各地的管控加嚴、信貸政策的收緊、惡劣天氣的增加均造成購車延后。

今年終端低庫存,廠商促銷收緊,需求端不能完全釋放。雖然芯片問題導致家用為主的傳統A級車市場普遍庫存不足,影響零售增速,未來情況將會逐步的改善。

由于疫情的防控需要加之冰雪天氣的出現,購車代步出行的剛需效果更為突出,消費者對于新能源車輛的需求持續提升,電動車市場表現較好。

2.11月乘用車市場周度批發走勢

(月末數據未齊,內容同上周)

11月第一周狹義乘用車全口徑日均批發4.0萬輛,同比下降26%。本周相對于10月第一周的銷量增長14%。

11月第二周狹義乘用車全口徑日均批發5.1萬輛,同比下降15%,本周相對于10月第二周的銷量增長15%。

11月第三周狹義乘用車全口徑日均批發6.3萬輛,同比下降10%,本周相對于10月第三周的銷量增長14%,走勢節奏跟上2019年同期水平。

近期疫情下的國內外環境中不確定因素增多,上游大宗商品價格上漲、電力煤炭供應緊張、嚴重洪澇災害等,影響車市增長壓力加大。11月工作日多于10月,受芯片影響的產能逐步釋放。目前各地有序用電,對汽車產業供應風險不大。由于對新能源積分的需求大量存在,純電動產品熱度可持續到2021年底,因此車市新能源仍是相對較好的。

今年11月初的廠商批發總體同比下降較大,雖然芯片供給改善,環比10月的產銷表現較強,目前生產供給明顯改善,但相對去年同期的銷量下降仍是較大。

供需錯配問題仍需要一定時間調整。今年年底的燃油車由于銷量的慣性,仍然有增長的空間,四五線城市可以由共同富裕的目標帶動收入增長,有可能拉動首購的市場。由于部分地方政策在12月份到期,加之今年春節提前,提前催化11月、12月終端需求的熱度。

3.2021年10月中國新能源車占世界份額六成

2021年1-10月全球廣義新能源乘用車銷量達到702萬輛。其中插混、純電動、燃料電池的狹義新能源車全球銷量達到456萬輛,同比增長132%。中國新能源乘用車2019年的世界份額達到51%。但2020年受到政策環境與疫情等的影響,中國新能源車市場世界占比下降到41%,歐洲超越態勢明顯。2021年1-10月,中國新能源乘用車世界份額50%,其中10月達到61%,占比世界新能源車六成的表現優秀。

2020年全年新能源車銷量超強表現的原因是碳排放的壓力影響,并非特斯拉的顯著貢獻。海外疫情影響下的歐美新能源政策支持力度較強,2020年下半年的中國新能源車市場逐步恢復。2021年三季度中國占世界新能源車57%份額,由于歐洲疫情下市場低迷,10月中國的世界地位回歸高位水平。中國帶動世界增量主要是中國新能源車市場轉向市場化推動,形成較強的內生增長動力。

4.1-10月中國進口車79萬輛增12%

雖然國內豪華車市場持續走強,但中國進口車的進口量從2017年以來持續10%左右下行,2021年的進口車市場受到低基數和市場需求回暖刺激而走強。1-10月進口量79萬輛,同比增12%。

中國進口市場增長的核心動力仍然是乘用車的消費升級帶來的增長空間,豪華車與進口車的走勢總體是很好的。今年1-10月的奔馳保持豪華車第一,寶馬、奧迪仍保持前三強的地位,雷克薩斯成為第四位,而特斯拉、凱迪拉克走勢也較好。

5.2021年1-10月中國汽車出口173萬輛增113% 全年有望突破210萬輛

自2017年以來,中國汽車出口市場表現相對較強,2018年和2019年中國汽車出口都出現6%的正增長,2020年汽車出口下滑有13%,2021年10月汽車出口市場銷量22.31萬輛,同比增長94%。2021年的汽車出口市場銷量173萬輛,同比增長1.1倍。去年11-12月的出口市場銷量25萬輛,同比增長12%,表現不強,也使今年的年末依舊保持超強增速,2021年全年出口有望突破210萬輛。中國新能源車出口45.7萬輛,市場增長持續走強。

芯片危機帶來的中國汽車出口機遇。中國汽車完整的工業產業鏈帶來的供給優勢在海外疫情影響下被進一步放大,尤其是芯片短缺對中國汽車出口利好明顯,中國自主品牌的乘用車因此出口超強。

中國汽車出口歐洲市場取得突破,這是中國汽車出口的核心增長點,改變了以往依賴亞洲和非洲等部分國家的被動局面。中國新能源車主要是出口西歐,比利時和英國等成為出口亮點,而且對澳大利亞等國出口表現很好。海外雖然仍然受到疫情限制,但經濟重啟繼續進行,相關制造業需求開始平穩恢復,因此中國對智利等出口表現較強。

出口市場增長的核心動力仍然是乘用車的增長空間,尤其是在中東和非洲等國家出口表現相對較強,而歐洲、墨西哥等市場近期較好。新能源車出口總體表現較強,雖然新能源低速車出口下降較大,但對歐洲新能源車出口增長迅猛,上汽和特斯拉等表現較強。

6.汽車行業1-10月利潤下滑3%

1-10月份,全國規模以上工業企業實現利潤總額71649.9億元,同比增長42.2%,比2019年1—10月份增長43.2%,兩年平均增長19.7%。

2021年汽車行業利潤總體表現較差,1-10月利潤總體同比下降3%,相對低于整個工業企業,壓力較大。其中10月的收入下降9%,利潤下降28%,汽車行業利潤下滑幅度明顯改善。

2021年1-10月的汽車銷售利潤率6.1%是近期低位。在國內外市場需求穩定恢復、同期基數較低等因素共同作用下,汽車銷售相對平穩,企業收入、利潤加速恢復,盈利水平回升較明顯。2021年,在41個工業大類行業中,絕大部分行業利潤總額同比增加,汽車制造業利潤下降較快,1-10月份利潤同比增長偏低。