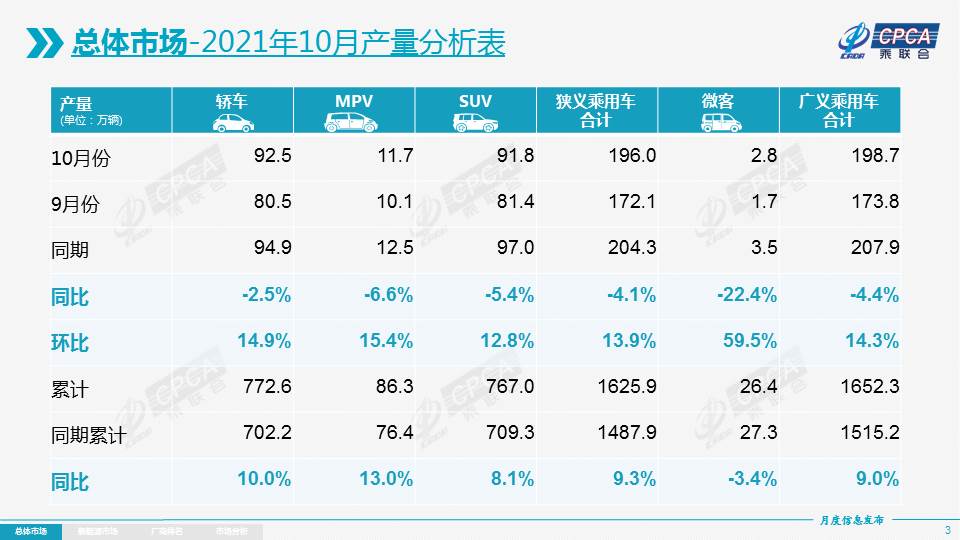

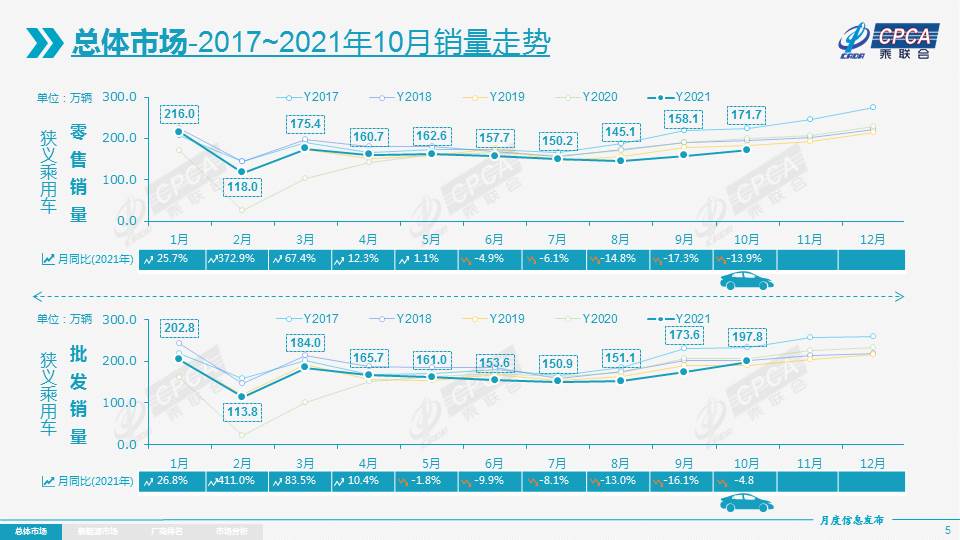

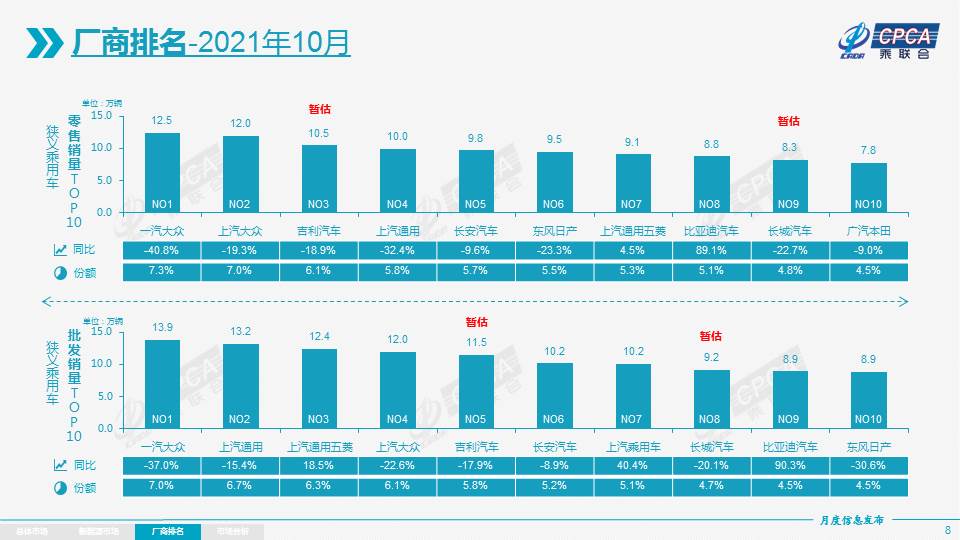

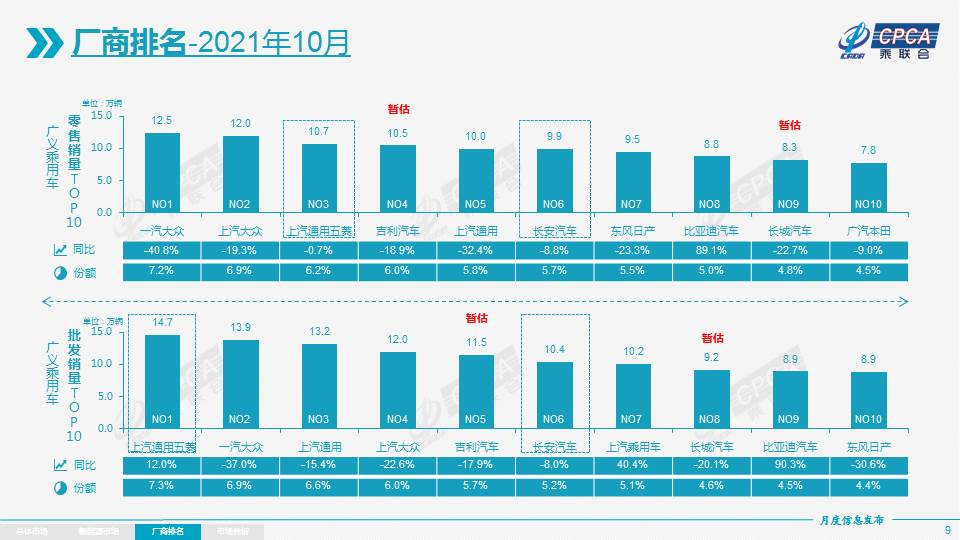

零售:2021年10月乘用車市場零售達到171.7萬輛,同比下降13.9%,相較2019年10月下降7%,10月零售總體不強。10月零售環比增長8.6%,相對近幾年的10月環比增長4%,今年10月零售走勢是有改善的。10月車市改善是有較好的環境基礎,由于良好的防疫措施,9月底到10月中旬疫情平穩,解封有利于車市消費恢復。9月末芯片供給逐步改善,促進10月產銷攀升。在國家能耗雙控的同時,受煤炭供應短缺、煤電價格倒掛等影響,全國大范圍實施有序用電導致汽車零部件企業生產受到的影響不大。由于經銷商層面的在售車型庫存水平偏低,交付周期拖長。終端經銷商趁機回收終端優惠售價或提高衍生品價格,以求更高的收益,因此影響了終端銷量。今年1-10月的零售累計達到1622.7萬輛,同比增長8.7%,較1-9月增速下降3個百分點。增速攤薄的原因主要是2020年7-10月零售高基數的影響。今年1-10月同比增量124萬輛中新能源車增量157萬輛,占總增量126% 對1-10月同比增速貢獻了10個百分點。10月豪華車零售18萬輛,同比下降27%,環比下降11%,但相對2019年10月增長1%。豪華車繼續保持結構穩定特征,體現消費升級的高端換購需求仍舊旺盛,競爭影響不大。10月自主品牌零售77萬輛,同比增長4%,環比增長11%,相對2019年10月增長9%。自主品牌國內零售份額為45.6%,同比增8個百分點。批發市場份額47.8%,較同期份額增長了7.4個百分點。且自主品牌頭部企業產業鏈韌性強,有效化解芯片短缺壓力,變不利為有利,在新能源市場獲得明顯增量,因此比亞迪、上汽乘用車等傳統車企品牌同比均呈高幅增長。10月主流合資品牌零售77萬輛,同比下降24%,環比增長12%,相對2019年10月下降19%。10月的日系品牌零售份額22.6%,同比下降1.4個百分點。美系市場零售份額達到8.7%,同比下降0.9個百分點。法系份額改善,德系品牌供給在逐步改善。出口:10月乘聯會乘用車出口(含整車與CKD)18.8萬輛,同比增長141%,新能源車占出口總量的30%。10月自主品牌出口達到13萬輛,同比增長87%,合資與豪華品牌出口5.7萬輛,同比增長近10倍。展現了中國制造體系競爭力在品質和規模方面均呈持續提升的態勢。生產:10月乘用車生產196.0萬輛,同比下降4.1%,其中豪華品牌生產同比下降8%,合資品牌生產同比下降20%,自主品牌生產同比增長16%。1-10月累計生產1625.9萬輛,同比增長9.3%。近期芯片短缺影響仍較明顯,自主車企靈活調整配置化解交付壓力,總體表現較好。批發:10月廠商批發銷量197.8萬輛,環比增13.9%,同比下降4.8%,較19年10月增4%。1-10月累計批發銷量1658.1萬輛,同比增長9.1%,較2019年同期減少32萬輛。庫存:今年去庫存明顯, 近幾個月廠商庫存保持低位。10月末廠商庫存環比下降1萬輛,渠道庫存環比增加7萬輛;歷年的10月是建庫存的重要節點,今年的庫存建立較慢,導致年末銷量無法沖刺。2021年1-10月廠商庫存減少31萬輛,相較歷年1-10月庫存減少幅度偏大,形成連續4年強力去庫存的特征。2021年1-10月的渠道庫存相對減少77萬輛,較2020年的1-10月去庫存22萬輛的缺貨壓力巨大。新能源: 10月新能源乘用車批發銷量達到36.8萬輛,環比增長6.3%,同比增長148.1%。1-10月新能源乘用車批發238.1萬輛,同比增長204.3%。10月新能源乘用車零售銷量達到32.1萬輛,同比增長141.1%,環比下降3.9%。1-10月新能源車零售213.9萬輛,同比增長191.9%。新能源車與傳統燃油車走勢形成強烈差異化的特征,實現對燃油車市場的替代效應,并拉動車市加速向新能源化轉型的步伐。1) 批發:10月新能源車廠商批發滲透率18.6%,1-10月滲透率14.3%,較2020年5.8%的滲透率提升明顯。10月,自主品牌中的新能源車滲透率30%;豪華車中的新能源車滲透率25%;而主流合資品牌中的新能源車滲透率僅有2.7%。10月純電動的批發銷量30.3萬輛,同比增長142.2%;插電混動銷量6.5萬輛,同比增長179.9%,占比18%。10月電動車高端車型銷量強勢增長,中低端走勢較強。其中A00級批發銷量9.4萬,份額達到純電動的31%;A0級批發銷量5.1萬,份額達到純電動的17%;A級電動車占純電動份額25%,從谷底回升;B級電動車達7.9萬輛,環比降8%,占純電動份額26%。2) 零售:10月新能源車國內零售滲透率18.8%,1-10月滲透率13%,較2020年5.8%的滲透率提升明顯。10月,自主品牌中的新能源車滲透率36%;豪華車中的新能源車滲透率12%;而主流合資品牌中的新能源車滲透率僅有3.4%。3) 出口:10月新能源車出口呈現爆發式增長,特斯拉中國出口40666輛,上汽乘用車的新能源出口6659輛,比亞迪1026輛,一汽紅旗出口424輛,其他車企新能源車出口也正蓄勢待發。4) 車企:10月新能源乘用車市場多元化發力,上汽、廣汽表現相對較強,傳統車企亮點突出。比亞迪純電動與插混雙輪驅動表現較強。廠商批發銷量突破萬輛的企業有比亞迪80373輛、特斯拉中國54391輛、上汽通用五菱42133輛、上汽乘用車24085輛、廣汽埃安12064輛,小鵬汽車10138輛。10月插電混動的比亞迪銷量持續拉升到38641輛,環比增長17%,推動平價插電混動增長成新亮點。5) 新勢力:10月小鵬、哪吒、理想、威馬、蔚來、零跑等新勢力車企銷量同比和環比表現總體較好,尤其是哪吒、威馬、零跑等浙江省的二線新勢力逐步崛起。主流合資品牌中南北大眾的新能源車零售16318輛,占據主流合資72%份額。BBA豪華車企的寶馬新能源達到4283輛也是很優秀的,其他合資與豪華品牌仍待發力。6) 普混:10月普通混合動力乘用車批發6萬輛,同比增長50%,環比增5%。10月日系總體受到芯片短缺影響表現較大,產銷銳減。

2.11月全國乘用車市場展望

11月有22個工作日,相對去年11月持平,比今年10月多5個工作日,有利于產銷增量。由于疫情席卷全球,導致很多汽車產業鏈不完整的國家,在汽車生產時遇到了問題,而且 “芯荒”和原材料價格暴漲的影響巨大。三季度汽車芯片供給的至暗時刻已經走過,原10月預計供給芯片較上月環比有20%的改善預期,可實際環比增長僅有10%左右,因此供給不透明的瓶頸因素仍在。目前對今年GDP增速預期8.1%,四季度經濟下行壓力加大,但年底購買力仍在供給能力之上。10月開始的車市產銷是冬季加庫存的最佳時機,冬季車市旺銷必須有秋季的庫存儲備,今年10月車企建儲庫存的供給能力遠未達到預期,整體庫存仍處于低位水平。庫存持續補不上去,造成年底沖量的困難,部分需求有望轉移到2022年。新能源汽車供給增大,無論是新勢力,還是傳統車企,近期均推出了具有競爭力的純電動產品,加之產能擴張持續推進,有效迎合了客戶用車新體驗需求,推動新能源需求市場化轉型。今年的中國北方降水量異常偏多,冬季氣溫也是偏低,疫情零星分布讓公共出行受阻,11月份的廣州車展作為汽車行業的傳統宣發季,這都對購車需求帶來明顯的促進,尤其是家庭購買第二輛車的熱情進一步高漲,推動車市熱度持續升溫。但供給不足的損失巨大。根據國家統計局的汽車行業效益統計,今年三季度汽車行業營業收入18,788億元,同比下降14%;三季度汽車行業利潤923億元,同比下降48%,較二季度同比下降15%的降幅快速加大。三季度汽車行業營業收入利潤率為4.9%,處于歷史谷底水平,相對于去年三季度的8.1%下降巨大。今年一至三季度汽車利潤3,800億元,同比增長1%。汽車行業三季度利潤腰斬的主要原因是銷量同比下降較大,由于芯片供給不足導致的供應鏈、產業鏈不夠暢通,對市場影響巨大,導致三季度產能利用率從去年三季度的78%大幅下降到今年的70.5%。而且由于上下游行業間盈利不平衡的問題較為突出,大宗商品價格高位運行,汽車行業成本壓力加大,導致車企三季度的利潤同比腰斬。雖然三季度乘用車終端促銷力度大幅收縮兩個百分點,但今年三季度的汽車行業利潤率4.9%,已經較大低于下游工業企業平均利潤率7.9%,成為促消費急需破解的難題。展望四季度,車市仍面臨乘用車市場需求回暖強烈與芯片供給瓶頸的矛盾,而四季度卡車市場持續調整,客車市場受出行需求不足等因素干擾。去年四季度的汽車利潤1,487億元,產能利用率達到81%的高位,今年四季度汽車行業利潤增速轉正壓力很大,汽車行業面臨全年利潤負增長壓力,也導致今年四季度車企促消費拉增量較難。但汽車行業社會責任強,仍會努力改善的。

4.2022年乘用車批發增速繼續保持5%的平穩增長

國際貨幣基金組織(IMF)10月發布的《世界經濟展望》,IMF將2021年全球增速預測值小幅下調至5.9%,其中中國增速8%;將2022年的預測值保持在4.9%不變,其中中國經濟增速5.6%。世界銀行預計2022年中國GDP增速回落至5.4%。亞洲開發銀行預測2022年中國經濟增長率則將達到5.5%。總體看,世界經濟仍處于經濟復蘇階段,分階段和戰略性重啟貿易、制造業和旅游業活動,也是經濟復蘇的關鍵所在。2021年因為低基數的因素而經濟增速較強,2022年國內車市有經濟回歸因素的增速壓力。2022年疫情防控趨勢向好,但局部地區突發疫情帶來防控升級仍會有不利影響。發達國家啟動全球供應鏈再平衡,遠期內產能冗余、產業轉型持續承壓的問題將在未來持續困擾中國制造業。由于疫情改善后中國出口增長放緩的不確定因素,部分居民收入的增長緩慢,收入呈K型分化,導致購買力恢復不及預期,消費能力沒有大幅提升,不利于入門級車市恢復增長。購買力恢復仍待觀察。今年原材料價格的上漲,對企業經營影響巨大,尤其是對品牌溢價能力較弱的企業,有可能加速行業的洗牌;豪華車需求依舊旺盛,整體市場仍是消費升級的大趨勢;疫情加速暴露的中小企業生存問題依舊嚴重,對就業消費等有較大影響。以鼓勵生育為目的的政策快速轉型也在短期內影響諸如教培、房地產等行業的從業人員的收入水平,此部分群體的大宗消費需求恐在短期內無法釋放。出口超高速增長后的不確定因素增多。2021年1-10月中國汽車出口172萬輛,1, 799億元,同比增長101%和117%,以乘用車為代表的的出口強勢增長。2022年的出口增長受歐洲新能源供需變化和政策影響的增長有不確定性。芯片干擾因素的低基數影響消退。相對于2021年初的樂觀判斷,2021年的中國乘用車國內消費受疫情、水災、缺芯、限電等因素的疊加,造成了一個相對較低的基數。按照年初預測銷量與目前預測的差異,判斷2021年缺芯因素預計損失150萬輛左右規模。車市需求讓位供給的現象會持續到今年年底。明年缺芯還將小幅影響市場,明年2月份消費低谷期會成為緩沖階段,而后逐步轉為需求導向決定市場格局。春節因素對2022年帶來丟量損失。2022年的春節在2月1日,節前時間較2021年縮短11天,帶來的節前增量相對偏弱,損失20萬輛左右的增量。2022年國內車市有一定的利好因素支撐。隨著宏觀經濟、芯片供應、剛需拉動、新車效應、新能源繼續發力等各種因素和條件的改善,增長潛力是較好的。2022年高端需求仍將保持較好表現。尤其是2017年前的首購潮在2022年進入增換購高峰期,消費升級帶來新一輪增換購的需求增長。目前出生人口問題受到高度重視。房價管控、雙減政策等出臺,長遠看有利于汽車消費。預計有娃家庭增換購群體更多受到影響,有利于中高端換購需求改善和低端增購的進一步釋放。電動化與智能化持續帶來車市增量。2022年傳統車預計將總體相對持平,車市主要動力來源于新能源汽車。預計2022年新能源車仍會帶來百萬量級的增量。總體看,在克服GDP下行壓力后,2022年乘用車市場總體廠家批發增速在5%左右水平,增速表現持平于2021年的預期批發增速5%。由于全球通脹現象較明顯,居民剛性生活成本提高,對2022年國內乘用車消費釋放不利,促進車市消費仍需要更多有效措施。

5.購車抵個人所得稅促汽車消費意義重大

個人所得稅的調節財富效應很明顯,是重要的收入財富再分配手段。目前個人所得稅的抵扣項中,購房貸款抵稅,而購車不抵稅,這也是嚴重制約消費的問題。從國家統計角度,居民購房是投資行為,不計入居民消費價格指數,而購車是消費,是計入居民消費價格指數。但目前,個人消費稅的抵稅是只有購房等情況能夠抵稅,而購車抵稅的政策尚未出臺。稅收調節是收入再分配、促進居民消費的重要手段,目前消費稅征收環節在制造端,而購房貸款抵個人所得稅按統計角度是緩解剛需人群的可支配收入壓力,但對促進消費的作用不顯著。2022年要鼓勵消費、發展內循環,就要從購房貸款抵稅的行為,改變更多鼓勵消費,實施購車抵稅的行為。目前美國等國家采取購買新能源車抵稅的做法,這也是通過再分配調節消費的參考思路。我們如果實施購車抵稅的政策鼓勵,就會讓更多人人樂于買新車,促進消費。如果購置新車抵稅,也能促進二手車交易。部分消費者購車可能會喜歡追新車,可能3年內就想換車,而通過稅收抵稅政策,能讓新車購買有抵稅的心理購買誘因。而次新車的二手車交易因此也更為火爆,拉動更多務實群體購買二手車,形成新車與二手車的加速流轉效應。

6.新能源車2030年40%滲透率目標意義重大

10月24日,中共中央、國務院發布《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,26日《2030年前碳達峰行動方案》發布,這兩個文件是我們未來幾十年的節能減排綱領性文件。為確保能夠如期實現2030年前碳達峰目標,《行動方案》在重點任務中明確列出“碳達峰十大行動”,包括能源綠色低碳轉型、節能降碳增效、工業領域碳達峰、城鄉建設碳達峰、交通運輸綠色低碳、循環經濟助力降碳、綠色低碳科技創新、碳匯能力鞏固提升、綠色低碳全民、各地區梯次有序碳達峰行動等。行動方案明確要有序實現碳達峰。保持石油消費處于合理區間,逐步調整汽油消費規模。從我們國情看,由于汽油消費主要是乘用車使用,工業領域使用不足10%,而出租網約車等用汽油大戶的電動化速度很快,未來汽油消費規模下降較快。到2030年,當年新增新能源、清潔能源動力的交通工具比例達到40%左右。在2030年實現40%左右的新能源車滲透率目標是很好的平衡措施,可以實現傳統車技術升級與新能源車發展的均衡發展。在紛繁復雜的國際環境下,我們既要努力推進新能源車發展,同時對傳統燃油車也是要強化減排技術提升,實現汽車市場與能源消費的自主均衡可持續發展。