一、2014年汽車走勢評述

1、11月市場走勢回顧

11月全國狹義乘用車批發170.33萬臺,11月批發較去年同期同比增長8.1%,11月零售較去年同期同比增長8.8%;11月批發環比上月增長4.3%,11月零售環比上月增長3.8%;11月出口較去年同期同比增長-23.6%;11月廠家產銷率97%,11月渠道批零率97%;14年1-11月生產累計增幅14.1%,14年1-11月廠家批發銷售累計增幅12.3%。

11月車市出現先低后平的走勢。由于10月零售增13.3%超預期,且11月初華北環保壓力較大,11月初車市走勢出現同比偏弱的負增長,這種偏弱延續到第二周.第三周車市銷量逐步回升到正常水平,最后一周的車市增長較強。

今年廠家年末控制產銷節奏的情況明顯少于去年,但11月零售偏弱導致批發也稍低于預期。今年屬于暖冬,11月的北方氣候偏暖,雨雪偏少,冬季的購車熱潮啟動較晚。加之今年的經濟環境不樂觀,各地的限購炒作也相對降溫, 11月的車市缺乏購買的刺激動力。

近期政策環境利好作用逐步體現。11月的降息對車市促進較大,既緩解了經銷商的融資壓力,也增加了消費信貸的降息促銷效果。9月開始的節能車補貼的增量效果已經逐步體現,近期自主品牌A/A0級車已經體現復蘇跡象,自主品牌的表現也持續出現增速強于大勢的份額提升特征。

今年產銷不均衡帶來的壓力持續增大。合資企業的資產負債率已經逐步抬升到64%,生產擴能帶來的剛性供給較強,下半年的廠家庫存持續增長情況在11月仍延續。由此也導致11月車市促銷仍在增大中,歷年的冬季促銷收縮趨勢尚不明顯。

1.1市場總體運行情況

|

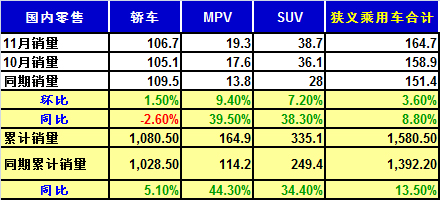

11月狹義乘用車國內零售較平穩,同比增速達到8.8%,環比增4%。其中增長最強的是MPV和SUV,同比增長39%左右,其主要原因也是A0級SUV的新品貢獻體現的較充分,形成新的市場熱點。而轎車市場的增速為-3%,這也是私人車市降溫的體現。

我們在月初預計11月國內零售167萬臺,最終低2萬臺。11月走勢稍低于預期。首先是10月的車市沖刺較猛,加之11月初的北京會議導致的華北多省的暫時停產停運,而節能車補貼仍處于啟動期,11月車市處于年末調整期。尤其是經濟運行仍是底部,消費不足現象難以改變。

A. 11月車市零售走勢不強

|

14年11月的車市零售增長相對較穩,主力廠家零售與13年增速保持在2%的相對均衡水平,總體看月初的走勢稍慢,下半月走勢較穩,月度增速相對平穩。

B. 11月車市批發增速放緩

|

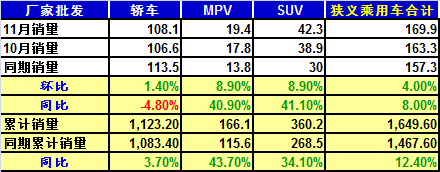

11月廠家銷量增速僅有8%,稍低于12%的年均增速,但高于前幾個月銷量,這是多種因素的組合影響。首先是9月部分廠家銷量偏低的次月回補效應,11月的增量潛力下降。其次是部分廠家加大促銷托住車市,另外眾多新品上市也是促進。

C. 11月車市批發強勢增長

|

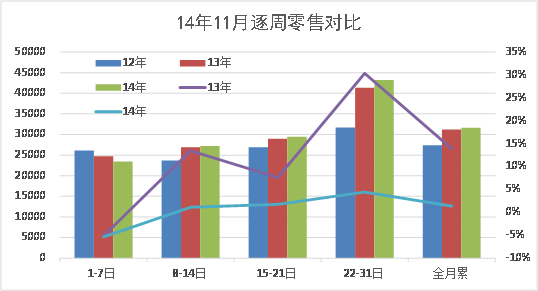

13年11月的狹義乘用車廠家的出貨速度相對較異常,第一周的銷量相對低迷,中間兩周平穩,最后一周的銷量拉升太猛。這與10月類似,9月沒有月末沖刺,因此總量沒有進一步突破,形成銀九金十,11月的月末拉升突破較辛苦。

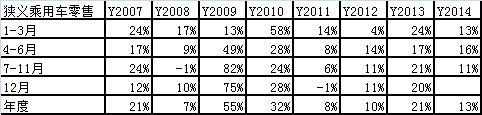

D. 1-11月的車市季節角度狹義乘用車增長較高

|

14年1-11月的零售增速是14%,屬于近期增速較正常的。其中1-2月的春節期車市增速不高,但4-6月的增速達到16%,7-11月的增速放緩到11%。今年車市靠3-6月的增量貢獻度較大,7-11月的增速基數較高,增長依舊乏力。12月的增量面臨連續兩年的高基數的影響。

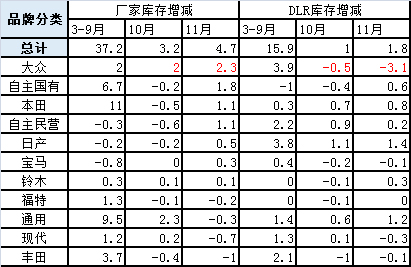

E. 廠家庫存壓力山大、渠道庫存壓力緩解

|

歷年11月都是庫存增長的局面,但今年的廠家庫存增長較快。今年11月的廠家庫存增3萬臺,經銷商庫存增1萬臺,這也是11月廠家產能超強的釋放結果,且11月增大批發進度,渠道庫存也是小幅增長。今年7-11月廠家庫存增長力度強于前幾年,2-11月的連續增庫存狀態說明市場的供給較充裕,但廠家沒有給經銷商太大壓力,今年的經銷商壓力不大,這也是近幾年11月少有的經銷商降庫存現象。

|

從庫存指數看,今年的廠家庫存達到0.67個月的銷量,庫存增長較快,且今年的廠家庫存深度高于前兩年水平。經銷商庫存降到1.55個月水平,較前兩年仍是偏低的。

|

8-11月的廠家庫存壓力較大,這主要是德系和自主國企的廠家庫存增長較大。日系的廠家庫存逐步得到控制,德系的廠家庫存增長有年末因素的考慮。而德系的渠道庫存下降也導致終端價格的相對穩定。

F. 11月新品推出

|

14年11月新品較多,其中SUV新品較多,形成相對高油耗化的新品推進特征。本月新品的升功率不高,自然吸氣車型成為車市的主要動力選擇。部分SUV的油耗超出三階段標準較多,這也是SUV的最后狂歡。

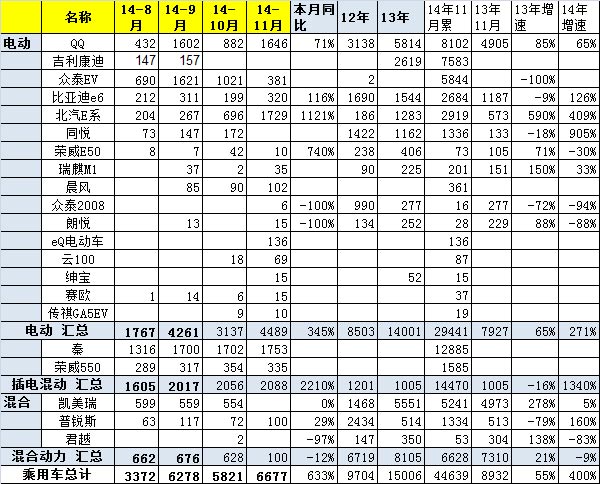

G. 11月新能源車銷量增長較猛

|

11月新能源車銷售增長較猛,銷量6677臺,新能源乘用車銷量增速達到6倍。插電混合動力持續爆發式增長,銷量達到2088臺,其中比亞迪一枝獨秀。純電動車的銷售主要是低速電動車的崛起,隨著QQ、眾泰EV等的銷量穩定到千臺左右水平,電動車的市場進一步活躍,低速電動車的市場潛力巨大。

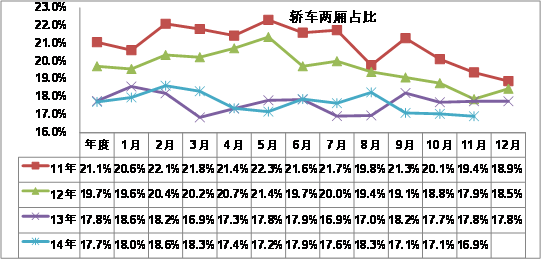

H. 轎車兩廂需求回暖

|

前幾年轎車市場的兩廂車型占比持續下降,但14年2-8月的兩廂市場走強,隨后逐步回落。14年達到17.7%,11月下降到16.9%,稍弱于于13年11月表現。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

|

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強,尤其是A級兩廂車走強。近期的小SUV新品推出多,小車市場的競爭逐步激化,A0級兩廂轎車表現偏弱。

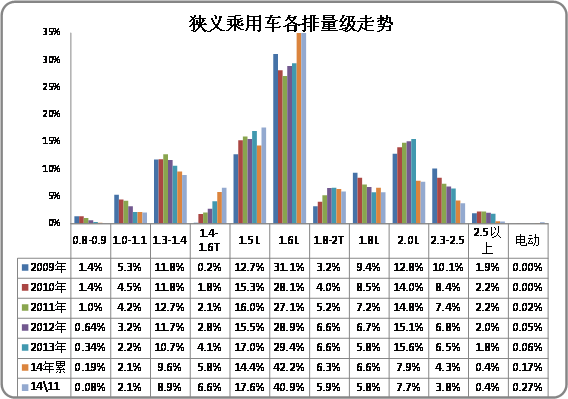

I. 11月狹義乘用車排量平均1.76升

|

14年11月的狹義乘用車平均排量是1.76升,相對13年11月的1.756升稍有增大。今年排量增長的主要原因是轎車排量增長,而MPV排量是大幅下降的,SUV的排量也下降,轎車的中檔化推動排量上行特征。

|

14年11月的小排量萎縮局面進一步加劇。其中1.4升級以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長較大,這也體現A級車和SUV市場火爆。同時1.5升的車型排量銷量增長較快,合資的老款車型逐步推動1.6升轉1.5升的轉變。自主小排量車相對受市場萎縮沖擊下滑的現狀。11月的電動車銷量達到0.18%,雖然低于9月的份額,但也是較大的突破。

J. 11月狹義乘用車中高端走勢不強

|

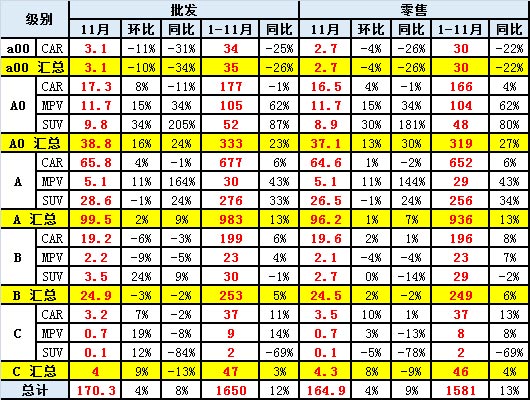

今年11月的車市增長放緩受到A級主力車型影響,且高端走弱影響較大,其中BC級的零售均出現同比增長,11月C級車批發出現-13%的低迷走勢,這也是車市的嚴峻壓力,與反壟斷帶來的高端市場觀望態勢有一定關聯,也與經濟環境和公車改革都有關聯。11月A級車零售環比增1%,同比增長7%,弱于批發走勢,但11月A0級車的增速高于年度現象也是很突出的。

|

11月的狹義乘用車走勢恢復主要是A0級車的同比增長恢復帶來的增量。11月A0級車同比增長24%,而零售是同比增長30%,兩者都大幅超越整體車市的增長幅度。而A0級SUV增長很好,這也是車市新增長點。

K. 產品促銷多樣化

|

11月的促銷逐步加大,形成特色的高促銷走勢。14年的1-9月促銷與13年的走勢類似,都是3月開始逐步回升,但今年的特殊在于降價的力度明顯增大,且11月持續拉大促銷的強度。由于新品上市的促銷收縮,歷年的2-3月都能勒住價格,隨后4-8月逐步放,然后收縮。今年的11月促銷的力度加大的較明顯,尤其是節能車的促銷尚未充分體現就已經帶來較大的促銷增長,未來的年末旺季促銷難以大幅收縮。這對明年起步極為不利。今年的經銷商壓力的確較大。

|

今年11月的主力車型促銷力度增長較快,其中的新品推出后促銷逐步增大,而自主和日系的促銷增加較快。節能車的促銷達推動自主的增長,進入主流促銷行列。而菱致等借助節能車增大價格下探幅度。雅力士等也是通過促銷獲得增量。

很多明星車型相對于去年的促銷增加很多,其中的逸動和翼虎等明星車型的促銷劇增,凌派等車型也達到較高促銷。目前相對于同期的促銷減少較多的是新品和促銷車型,雅力士和卡羅拉等車型的降價后帶來促銷的減少,而奔騰的新品也是低價策略,目前促銷較低。。

L. 企業走勢相對分化

|

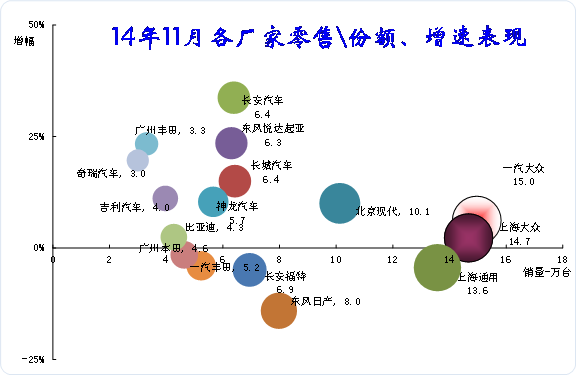

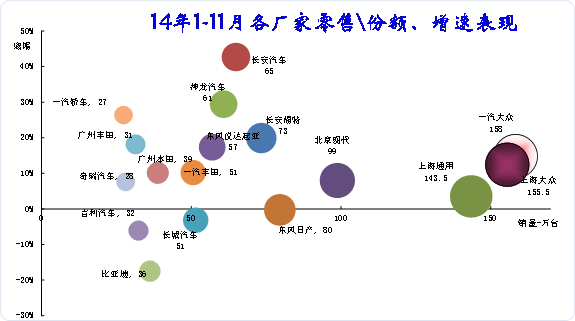

14年11月的廠家批發走勢差異化,其中大部分廠家增速表現較好,只有吉利和一汽豐田的同比增速是負的較大。合資企業表現分化,前期明星企業走勢嚴重弱化,福特和日產偏弱。增速最好的是長安汽車和上通五菱,這兩者都是新品表現較強的,而且長安是SUV,五菱是MPV,體現市場的機會是很豐富的。

|

本月的合資主力廠家走勢相對偏弱,日產和豐田、福特都是負增長,而長城、比亞迪的銷量增速也恢復正增長。一汽轎車、長安汽車和奇瑞汽車的走勢較好,這體現了大集團自主逐步恢復活力。合資企業的神龍和廣豐、東風起亞等的走勢較強,其他合資企業的表現也是不錯的。

|

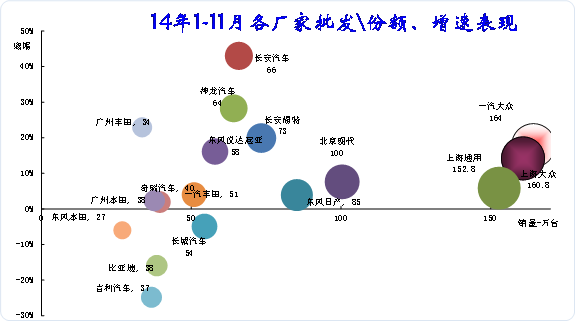

14年的廠家走勢分化,南北大眾依舊是領軍,而三強中的上海通用今年走勢增長不快,考慮到上海大眾今年的生產調整,一汽大眾的增長潛力仍較大。今年1-11月的神龍和長安福特的表現較強,,但福特已經減速。豐田已經逐步煥發活力,并導致本田和日產等日系的全面調整。自主品牌的民營企業出現全面調整,長城、吉利、比亞迪都是劇烈的調整,但長城等已經調整到位。

|

14年1-11月的國內零售主力廠家仍是南北大眾和通用,其他廠家的差距拉大。二梯隊的陣容相對集中,北現稍強,日產和福特的走勢不算太強。自主品牌的民營三強暫時仍處負增長區間。國有自主的一汽轎車和長安汽車、奇瑞汽車表現較好。

M. 11月自主廠家廠家銷量較好

|

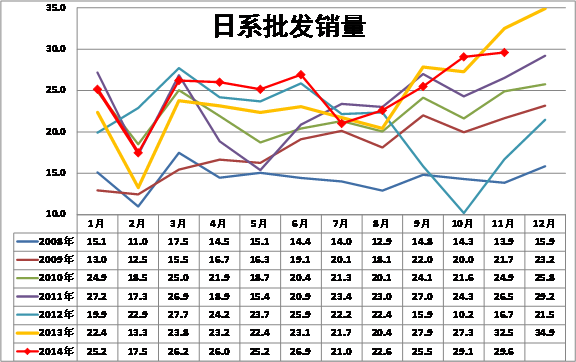

11月各車系零售同比銷量增速差距較大,日系增速最低也達到-6%,而自主廠家增速快,日系、德系、美系等主力車系的增速都在偏低增長區間內。零售的自主增速已經達到21%,超越總體零售增速。

11月的批發增速差距也較大,德系和法系、韓系的增速都在高增速區間。11月日系的批發增速達到-9%,是主力車系中增速最差的。14年1-11月的德系批發增速達到17%,其他主力車系的表現均相對較慢。法系的神龍今年表現突出。

|

由于13年4季度的強勢拉升,因此14年初的日系出現起步低迷的現象。14年4-6月的日系產銷調整逐步完成,但隨后7--9月的日系出現銷量低迷,10月開始強力增量,這是日系的市場活力逐步恢復。 11月的日系促銷強力增加,但市場表現較差,這也是需要反思的。

N. 11月召回94萬臺

|

11月的國內整車召回涉及8個廠家,共計81.9萬臺車。主要是發動機和安全氣囊以及懸架的產品問題。召回主要是供應商產品質量問題。也有裝配和設計問題,其中聯合電子的燃油泵法蘭回油支架引起的召回數量到達56萬臺,影響較大。

進口車召回涉及3個廠家,是德系和韓系的廠家,主要是涉及問題的小缺陷。

2、12月市場展望

|

12月是大月,共31個日歷日,8個雙休日,有23個工作日,同比和環比工作日均多,因此每年12月份都是全年銷量最大的月份之一。由于13年狹義乘用車零售增速達到20%,因此絕大部分廠家對14年較樂觀,14年目標增速都接近甚至超越乘聯會預測的13%增速。但14年車市偏弱且分化嚴重,大部分廠家都需要12月努力沖刺才有可能完成預期。15年的春節在2月19日導致節前銷售高峰偏在1月,14年12月零售不夠火爆。而近期的股市財富效應對刺激明年消費效果更突出些。13年底部分車系沖刺銷量力度大,但今年缺乏13年12月天津限購的全國搶購效應,廠家沖刺將遇到市場慢熱的抑制。而今年廠家占位基本明確,前期強力促銷帶來的市場價格體系需要年末修復一些,這也使12月的銷量增速不會太高。。

3、15年市場展望

15年的中國GDP在7.3%左右趨穩的穩增長狀態,但投資、消費、生產增長仍面臨較大壓力,相信通過我們穩定出口戰略的推動下,凈出口仍能為GDP增長助力。居民消費收入平穩增長推動的新購和增換購均有小幅增長,15年車市增長潛力下降。但15年國內車市面臨諸多特色有利因素,推動15年車市增速仍能到10%左右。首先是時間因素帶來增量,15年春節在2.19日,春節晚帶來1-2月的節前銷量增長較好。15年3-6月是高基數痛苦期,14年杭州限購帶來的3-6月大城市搶購潮對15年春季壓力很大。但15年底面臨較好的政策調整的末班車效應,15年底的節能車補貼政策退出必然帶來年末搶購潮的火爆。15年底的新能源車也補貼有年度退坡效應,也能帶來一定增量。隨著整車產品的節能安全規范的加嚴,15年仍有微客轉入MPV的趨勢,這對狹義乘用車的擴容增量有促進。而近期的豪車國產化浪潮也推動國產車的擴容,幾家有潛力的豪車品牌國產必然帶來豪車增量。15年的低油價和近期諸多新品推出也會推動SUV熱銷潮達到較高增速。15年股市財富效應推動消費升級效果也會不錯。如果按預計15年再有一個城市限購,也會帶動更多城市的搶購,促進大城市的私車瘋狂暴增的惡性循環。綜合看,我們預計15年狹義乘用車的增速預計能到10%左右。

3、此次成品油消費稅增稅是必然的選擇

中國已經是世界汽車消費的第一大國,隨著國內油價下降降低消費者使用成本,容易導致車輛開動率進一步上升,降低公共交通的出行比例,則更容易導致交通擁堵和出行效率降低。鼓勵購買抑制使用是必然趨勢,但加稅是很敏感的事情,日本因消費稅調整而導致其國內經濟嚴重低迷,中國的加稅也是需要合適的時點,此次加稅的時點在油價九連降前后是較合適的。

新能源車發展的重要條件是相對燃油車型的使用成本低,從美國市場變化看,油價的大幅持續下跌也導致新能源車的購買熱情下降,而高油耗車型需求上升,這種趨勢不利于我們的產業結構轉型。前期乘聯會建議國家調整提高汽柴油消費稅的金額,促進節能減排和改善購車結構和用車頻度。此次調整是對市場影響最小的調整方式,但也能獲得每年300億左右的稅收增長,這有利于于新能源車更有效的組合刺激政策力度和范圍加大。

調整汽柴油消費稅對發展天然氣等多種能源的能源結構調整也是有促進的。而目前的車市SUV高增長也是需要從燃油價格層面發出抑制的信號。如果未來消費稅改為地方稅,較高的稅基也是對地方政府的更大支持。!

4、電商售車難改集客功能

今年雙十一活動汽車廠家和經銷商參與力度大,各種電商活動也是眼花繚亂。汽車電商也希望借機改變地位,把自己從集客的定位轉為獨立的銷售平臺,希望逐步成為有較大銷量地位的新車平行銷售渠道。但目前電商與實體渠道的沖突仍是較明顯的,尤其是廠商共建的渠道銷售體系不能崩盤。

汽車電商不是無本的買賣,廠家和經銷商需要支付一定的費用,而價格全透明化后的售價很低,經銷商的銷售利潤進一步壓縮。這樣的壓縮如果是區域內的競爭性壓縮還好,如果是區域間的價格趨同,則是對經銷商的成本費用的巨大挑戰。畢竟每個地區的容量不同,相應的成本也是有差異的,尤其是我們的很多區域是有差異的,有限購的城市,有不限購的,有中西部的,經銷商經營模式和運營成本差異較大。價格毛利持續壓縮后的經銷商很艱難,這是企業不愿看到的。如果實體店的生存受阻,則企業品牌的區域培育和推廣等也將受阻。客戶到經銷商完成最終的交易可能獲得很多衍生服務利益,比如金融保險和裝潢等利益。如果是以電商完成全交易過程,經銷商的增值服務機會喪失。

電商渠道可能弱化廠商的渠道核心競爭力。4S店功能的信息反饋是廠家把握市場的重要工具,也是很多企業的獨特的核心競爭力。廠商需要直接接觸消費者的。電商渠道使廠家與客戶的直接聯系也變成夾層,再大的數據仍需要廠商直接接觸客戶獲得感性判斷,電商取代經銷商成為客戶的信息反饋,廠家的市場感受和判斷可能嚴重失靈。

5、豪車市場國產化是大趨勢

國際豪車品牌國產化進程加速是大趨勢。近期的沃爾沃亞太、東風英菲尼迪、奇瑞捷豹路虎等的國產新品已經或即將上市,這是對國內車市消費升級和國產車市場擴容的有效推動。

目前的中國豪車市場的市場份額不斷上升。我們測算2010年的國產和進口豪華車總體銷量占到國內車市總量的6%,而隨著近幾年的豪華車市場需求高增長,13年的中國豪華車市場已經占到國內車市總量的9.8%,這也是較大的突破。國內豪車市場的增長是國產車和進口車的組合貢獻,其中歐美豪華品牌的中國國產化銷量占比高,為國內豪車市場的高增長促進很大。而隨著ABB等國際豪車品牌的國產表現突出,更多豪車品牌加速國產進程。國產豪車品牌有利于更好的降低成本,建設國產豪車價格體系,實現利潤和銷量最大化,而且有利于規避匯率政策等諸多風險。隨著更多的85后年輕群體成為購車主力,豪車群體面臨很好的年輕化機遇,相信部分國產的豪車品牌也因此表現更搶眼。

6、自主品牌搶抓SUV時間窗口

近兩年SUV市場隨著消費升級和年輕群體的時尚化需求而快速增長,自主品牌也加速推出SUV新品。今年的SUV新品中自主品牌占據10多款,推動SUV市場的自主品牌份額達到49%的高位。由于政策的階段性特征,14-15年的企業平均油耗壓力相對較小,而國際油價又在超低位置,消費者購買SUV等車型的熱情較好。這兩年自主品牌在快速擴張SUV市場份額,這對提升自主品牌企業平均售價和改善利潤的效果明顯。

2016年后的企業平均油耗壓力驟增,加之合資品牌的老款車型也逐步形成類似轎車的父子乃至老少三代格局,自主品牌未來在SUV市場也難免面臨轎車市場的波浪起伏走勢。07年的自主品牌在A級轎車市場實現巨大的突破,比亞迪、吉利等借助A級轎車市場獲得市場地位和品牌的快速提升。但近兩年的合資品牌A級車已經逐步形成多代和多層的布局,今年自主品牌的轎車市場表現偏弱。但自主品牌經過多年的產品升級和調整,也出現幾個新的明星車型。

估計未來自主品牌在SUV市場也面臨轎車曾有的蓬勃發展期和調整期的輪回。自主品牌目前的加速SUV產品布局和技術升級很好的抓住了市場和政策的時間窗口,相信更多企業類似長城一樣抓住機會窗口促進發展。

5、整車企業經濟運行態勢分化

A、整車行業總體狀態

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的13年1-12月的主營業務收入30057億元,增長20%,而成本增長18.8%,生產運營處于較好水平。14年年1-10月的整車廠家運行狀態較好,銷售收入增長13%,成本增長12%,利潤增速達到20%。總體看汽車整車行業的利潤表現仍是較好狀態。