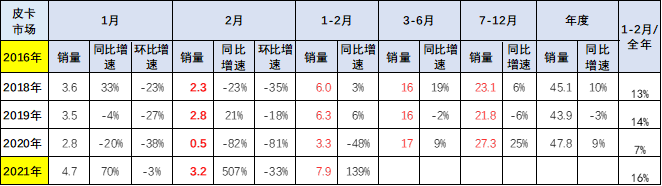

根據(jù)乘聯(lián)會(huì)數(shù)據(jù),2021年2月份皮卡市場(chǎng)銷(xiāo)售3.2萬(wàn)輛,同比增長(zhǎng)507%,環(huán)比下降33%,新一年開(kāi)局的皮卡市場(chǎng)繼續(xù)保持超強(qiáng)走勢(shì)。2020年皮卡總量增長(zhǎng)9%,這也是相對(duì)于2019年的皮卡市場(chǎng)強(qiáng)勢(shì)增長(zhǎng),今年1-2月增長(zhǎng)139%也是超強(qiáng)的開(kāi)局。近幾年皮卡成為乘商結(jié)合的消費(fèi)新熱點(diǎn),持續(xù)表現(xiàn)較強(qiáng),但近期皮卡車(chē)企分化,主力車(chē)企強(qiáng)勢(shì)提升,部分傳統(tǒng)皮卡企業(yè)面臨巨大的增長(zhǎng)壓力。

未來(lái)一段時(shí)間皮卡市場(chǎng)的持續(xù)恢復(fù)是有支撐的。首先,近期經(jīng)濟(jì)的穩(wěn)步復(fù)蘇為秋季市場(chǎng)的持續(xù)恢復(fù)打下了堅(jiān)實(shí)的基礎(chǔ)。其次,疫情期間催生了很多新產(chǎn)業(yè)、新業(yè)態(tài)、新模式,將為經(jīng)濟(jì)回升繼續(xù)提供有力的支撐。而皮卡市場(chǎng)受益于市場(chǎng)乘用化擴(kuò)張的效應(yīng)也將進(jìn)一步顯現(xiàn)。

一、皮卡市場(chǎng)總體分析

1、全國(guó)皮卡市場(chǎng)2月走勢(shì)對(duì)比

2021年2月份皮卡市場(chǎng)銷(xiāo)售3.2萬(wàn)輛,同比增長(zhǎng)507%,環(huán)比下降33%。從同比增速對(duì)比看,相對(duì)于2019年的2月同比2018年增長(zhǎng)28%,由于疫情后回暖較強(qiáng)導(dǎo)致今年2月同比2019年表現(xiàn)較強(qiáng)。

2018年皮卡銷(xiāo)量增長(zhǎng)10%。2019年1-12月份皮卡累計(jì)銷(xiāo)量44.0萬(wàn)輛,累積同比下降3%。但2020年1-12月同比增長(zhǎng)9%。

雖然輕卡受到超載治理的刺激增量,但2021年2月的皮卡相對(duì)于傳統(tǒng)輕卡的表現(xiàn)依舊很強(qiáng)。

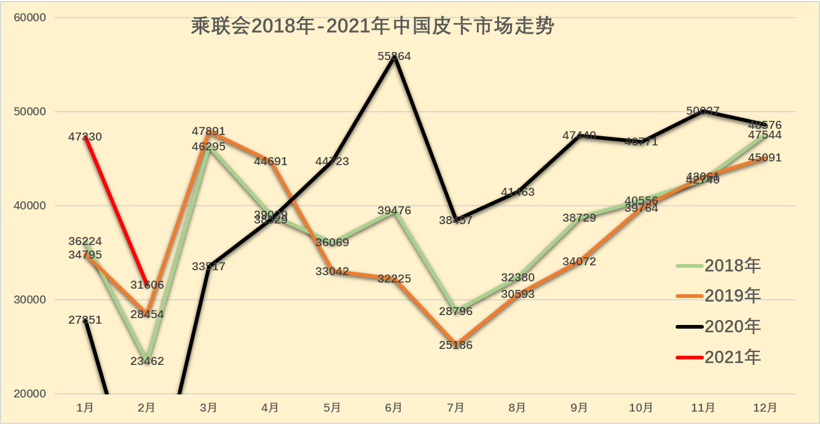

2、歷年皮卡市場(chǎng)逐月走勢(shì)

2021年皮卡批發(fā)市場(chǎng)走勢(shì)相對(duì)較強(qiáng),這也是由于2020年起步較低。由于2020年的年初市場(chǎng)銷(xiāo)量異常低迷,因此不可避免。2021年相對(duì)于2018年和2019年的2月表現(xiàn)相對(duì)平穩(wěn),這也是恢復(fù)常態(tài)的體現(xiàn)。

皮卡屬于生產(chǎn)資料車(chē)型,由于在春節(jié)之前一般購(gòu)買(mǎi)皮卡相對(duì)較少,春節(jié)之后皮卡銷(xiāo)售進(jìn)入旺季。這主要是工程項(xiàng)目和單位購(gòu)買(mǎi)的需求增長(zhǎng)點(diǎn)。

乘用車(chē)的銷(xiāo)量代表了中國(guó)消費(fèi)者對(duì)生活品質(zhì)的提升以及追求,但是商用車(chē)的銷(xiāo)量代表了中國(guó)小企業(yè)、小私營(yíng)業(yè)主的發(fā)展?fàn)顩r,只有商用車(chē)的需求上來(lái)了,基礎(chǔ)民生問(wèn)題得到解決,乘用車(chē)市場(chǎng)才能有恢復(fù)的可能。

皮卡市場(chǎng)也是直接反應(yīng)了小私營(yíng)業(yè)主的發(fā)展情況,2020年以長(zhǎng)城汽車(chē)為代表的皮卡市場(chǎng),已經(jīng)成為疫情趨緩后汽車(chē)市場(chǎng)回暖的先頭兵。

二、皮卡市場(chǎng)環(huán)境分析

1、各地取消皮卡限行

從2008年全國(guó)“兩會(huì)”開(kāi)始,“皮卡解禁”前后7次成為全國(guó)人大代表的議案。從2015年開(kāi)始,“皮卡解禁”除2019年外連續(xù)5年成為全國(guó)“兩會(huì)”中的汽車(chē)話題和熱議。近兩年,商務(wù)部、發(fā)改委、工信部等10多個(gè)部委明確“要穩(wěn)妥有序擴(kuò)大皮卡車(chē)進(jìn)城限制范圍”,多地積極取消皮卡進(jìn)城限制。

2月9日,商務(wù)部辦公廳發(fā)布《關(guān)于印發(fā)商務(wù)領(lǐng)域促進(jìn)汽車(chē)消費(fèi)工作指引和部分地方經(jīng)驗(yàn)做法的通知》。通知稱(chēng),汽車(chē)是消費(fèi)市場(chǎng)的“頂梁柱”。

(一)擴(kuò)大新車(chē)消費(fèi);(二)發(fā)展二手車(chē)消費(fèi);(三)促進(jìn)汽車(chē)更新消費(fèi);(四)培育汽車(chē)后市場(chǎng);(五)改善汽車(chē)使用條件。包括推進(jìn)城市停車(chē)設(shè)施建設(shè),完善新能源汽車(chē)使用環(huán)境,加快取消皮卡進(jìn)城限制,完善交通出行消費(fèi)環(huán)境。

2、通用汽車(chē)旗下燃油車(chē)退市時(shí)間表出爐

通用汽車(chē)“渴望”在2035年之前令其全球所有輕型汽車(chē)(包括全尺寸皮卡和SUV)實(shí)現(xiàn)零排放。該公司還計(jì)劃到2040年幫助其在全球的產(chǎn)品及工廠實(shí)現(xiàn)碳中和。

通用汽車(chē)近日宣布了這一消息,并表示未來(lái)其銷(xiāo)售的所有車(chē)型均將實(shí)現(xiàn)零排放。這意味著,其產(chǎn)品序列將由采用動(dòng)力電池和氫燃料電池的車(chē)型組成。

三、皮卡市場(chǎng)銷(xiāo)售區(qū)域特征

1、皮卡市場(chǎng)區(qū)域變化

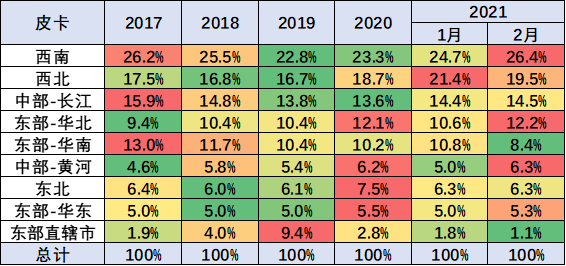

皮卡市場(chǎng)的區(qū)域以西南為主,西部地區(qū)的皮卡需求較大。

目前來(lái)看,西南、西北地區(qū)的皮卡需求占到總體需求的40%以上,成為兩大核心市場(chǎng)。西部市場(chǎng)近期保持相對(duì)穩(wěn)定的態(tài)勢(shì)并沒(méi)有明顯的收縮特征。

而目前增長(zhǎng)相對(duì)比較快的是華北地區(qū)和中部黃河地區(qū)的皮卡市場(chǎng),包括東北地區(qū)皮卡市場(chǎng)也有明顯的啟動(dòng)的特征。

但是目前來(lái)看華東、華南地區(qū)的皮卡市場(chǎng)并沒(méi)有大幅的增長(zhǎng)。

皮卡還是北方和中西部市場(chǎng)表現(xiàn)相對(duì)較強(qiáng),這也是因?yàn)楸狈胶椭形鞑渴袌?chǎng)市場(chǎng)經(jīng)濟(jì)相對(duì)不活躍,主要是靠投資和工程建設(shè)為主拉動(dòng)需求。私人乘用化皮卡的發(fā)展有待進(jìn)一步加強(qiáng),近期長(zhǎng)城汽車(chē)的乘用化皮卡值得期待。

2、皮卡銷(xiāo)售區(qū)域分析

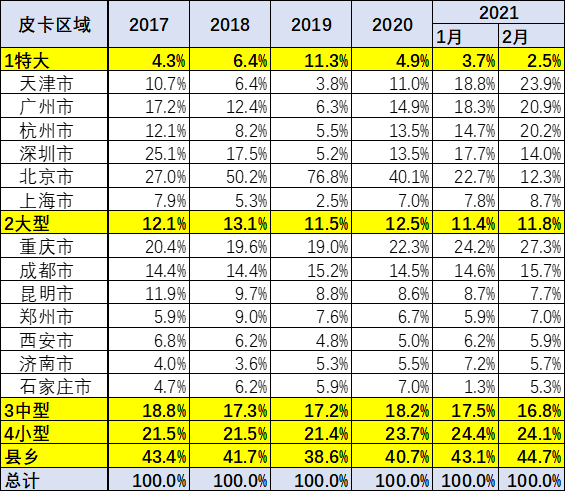

皮卡市場(chǎng)目前主要的銷(xiāo)售區(qū)域還是在以中小城市和縣鄉(xiāng)市場(chǎng)為主,尤其是縣鄉(xiāng)市場(chǎng)目前的表現(xiàn)相對(duì)來(lái)說(shuō)還是較強(qiáng)。今年1-2月的縣鄉(xiāng)市場(chǎng)表現(xiàn)尤其突出的特征。而中型城市市場(chǎng)保持穩(wěn)定,大城市市場(chǎng)目前來(lái)看市場(chǎng)并沒(méi)有明顯的突破。

特大城市的市場(chǎng)逐步處于爆發(fā)后的萎縮特征之中,而限購(gòu)城市市場(chǎng)中,天津市場(chǎng)的表現(xiàn)特別的突出,今年達(dá)到20%左右的限購(gòu)城市的份額,而廣州也表現(xiàn)得相對(duì)較強(qiáng)。前期相對(duì)表現(xiàn)較強(qiáng)的北京市場(chǎng)等逐步走向偏弱的一個(gè)狀態(tài)。

四、中國(guó)皮卡市場(chǎng)競(jìng)爭(zhēng)分析

1、皮卡廠家表現(xiàn)分析

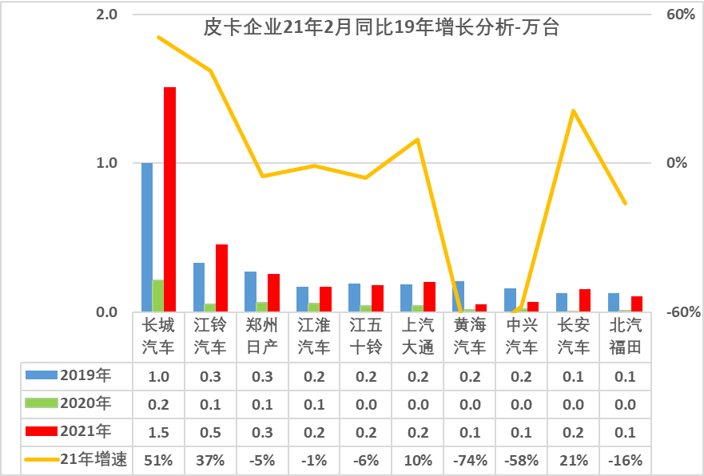

2021年皮卡市場(chǎng)主要廠商表現(xiàn)較好,長(zhǎng)城汽車(chē)皮卡保持平穩(wěn)的絕對(duì)優(yōu)勢(shì)地位,江鈴汽車(chē)主力地位穩(wěn)定。鄭州日產(chǎn)等保持平穩(wěn),江西五十鈴近期走強(qiáng),上汽大通、長(zhǎng)安汽車(chē)、北汽福田等快速崛起。2月的福田汽車(chē)、中興汽車(chē)等表現(xiàn)相對(duì)較穩(wěn),上汽大通、江西五十鈴等出現(xiàn)較大增長(zhǎng)。

2、皮卡廠家年度份額走勢(shì)

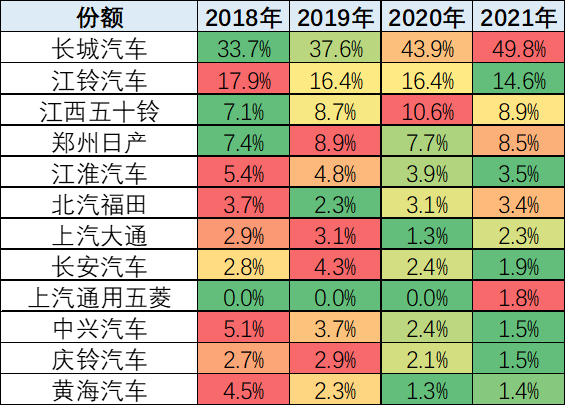

2021年皮卡市場(chǎng)依舊保持1+3+n的走勢(shì)特征,但逐步體現(xiàn)分化的趨勢(shì)。長(zhǎng)城汽車(chē)的皮卡銷(xiāo)量一枝獨(dú)秀。近幾年長(zhǎng)城汽車(chē)皮卡銷(xiāo)量份額持續(xù)提升,2019年保持皮卡總量33%的銷(xiāo)量,2020年保持皮卡總量的48%,今年1月的銷(xiāo)量份額達(dá)到47%。

今年1-2月長(zhǎng)城皮卡份額50%,江鈴汽車(chē)、鄭州日產(chǎn)、江西五十鈴三家份額是30%,后面一些廠商的總體份額是近25%。形成頭部企業(yè)擠壓尾部企業(yè)銷(xiāo)量的特征。

皮卡市場(chǎng)份額10%左右的廠商目前有江鈴汽車(chē)和鄭州日產(chǎn),這兩家都是歷史上相對(duì)強(qiáng)勢(shì)的傳統(tǒng)廠商。江鈴汽車(chē)份額逐步下降,江西五十鈴走勢(shì)回升,鄭州日產(chǎn)份額保持相對(duì)穩(wěn)定。

3、皮卡廠家月度走勢(shì)

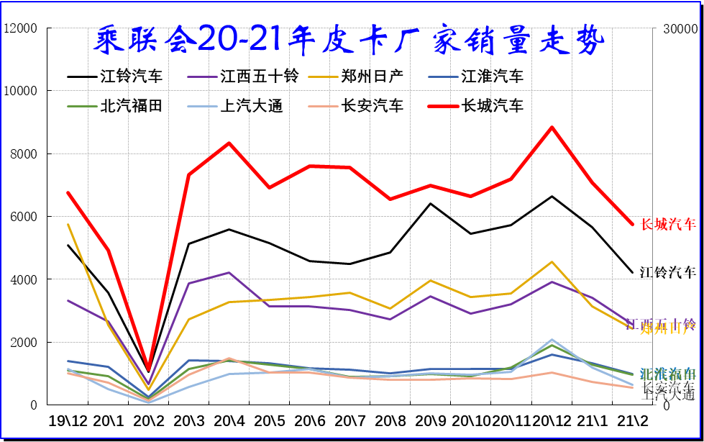

近期部分皮卡企業(yè)的表現(xiàn)相對(duì)較強(qiáng),在季度強(qiáng)勢(shì)增長(zhǎng)后,近期長(zhǎng)城汽車(chē)皮卡表現(xiàn)優(yōu)秀,成為大幅走強(qiáng)的廠商。12月的長(zhǎng)城汽車(chē)和江鈴汽車(chē)皮卡走勢(shì)稍有回落,上汽大通和長(zhǎng)安汽車(chē)的皮卡走勢(shì)較強(qiáng)。

2020年5-12月傳統(tǒng)強(qiáng)勢(shì)皮卡廠商都很強(qiáng),尤其是長(zhǎng)城汽車(chē)的皮卡表現(xiàn)很好。江鈴汽車(chē)的皮卡回暖速度較快。相對(duì)屬于新勢(shì)力的上汽大通和長(zhǎng)安汽車(chē)的皮卡表現(xiàn)較好。

五、皮卡市場(chǎng)分車(chē)型市走勢(shì)

1、皮卡車(chē)型月度走勢(shì)

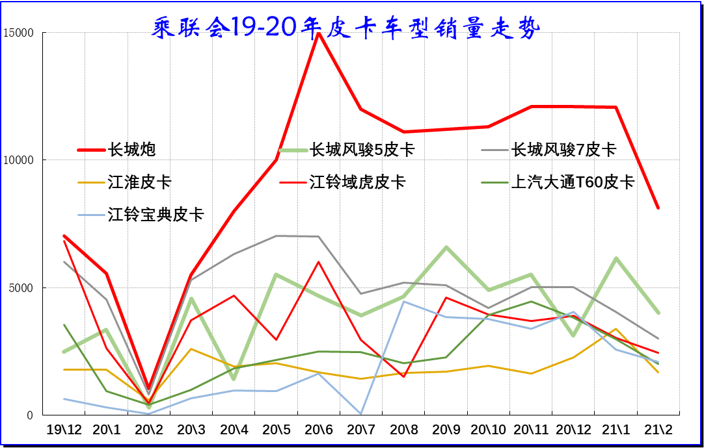

2020年起,伴隨國(guó)六升級(jí),產(chǎn)品更新迭代速度加快,皮卡進(jìn)入市場(chǎng)調(diào)整期。根據(jù)乘聯(lián)會(huì)的皮卡市場(chǎng)跟蹤,皮卡走勢(shì)中的長(zhǎng)城汽車(chē)皮卡占據(jù)絕對(duì)主導(dǎo)地位,前期是風(fēng)駿5皮卡表現(xiàn)較好,上半年是風(fēng)駿7表現(xiàn)突出。近期長(zhǎng)城炮和風(fēng)駿7成為市場(chǎng)的主力。

2020年,市場(chǎng)增量主要來(lái)自二、三線市場(chǎng)。增量主要是工程建筑、市政電力、農(nóng)林牧漁、批發(fā)零售業(yè)原有的領(lǐng)域以及高端化、乘用化、越野玩車(chē)的這類(lèi)全新客戶。

2、主要廠商皮卡車(chē)型月度走勢(shì)

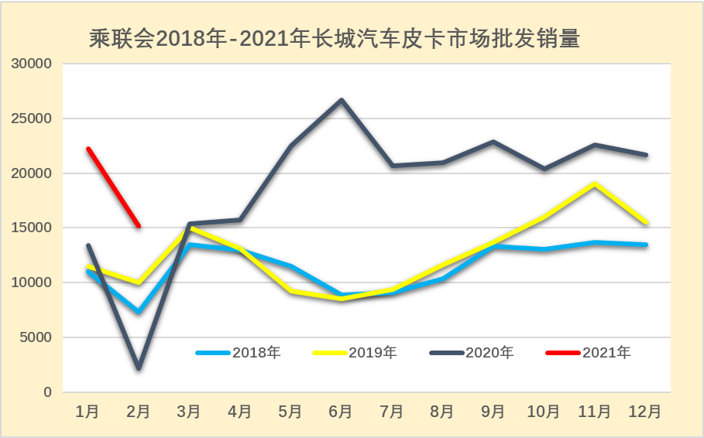

A.長(zhǎng)城汽車(chē)

長(zhǎng)城汽車(chē)皮卡市場(chǎng)批發(fā)銷(xiāo)量2021年的2月廠商銷(xiāo)量1.5萬(wàn)輛,同比去年同期增長(zhǎng)616%,表現(xiàn)超強(qiáng)。長(zhǎng)城汽車(chē)的表現(xiàn)優(yōu)于行業(yè)走勢(shì),長(zhǎng)城汽車(chē)皮卡技術(shù)儲(chǔ)備較強(qiáng),提早準(zhǔn)備國(guó)六調(diào)整,實(shí)現(xiàn)了較好的產(chǎn)品對(duì)應(yīng),長(zhǎng)城汽車(chē)在2020年10-12月的銷(xiāo)量收縮。而各廠商20年初2-3月是深度調(diào)整。4-6月長(zhǎng)城汽車(chē)皮卡銷(xiāo)量逐步恢復(fù),下半年的長(zhǎng)城汽車(chē)皮卡廠商銷(xiāo)量爆發(fā)增長(zhǎng),創(chuàng)出歷史新高。

2021年1-2月走勢(shì)仍是保持平穩(wěn)較強(qiáng)走勢(shì),同比增幅驚人。

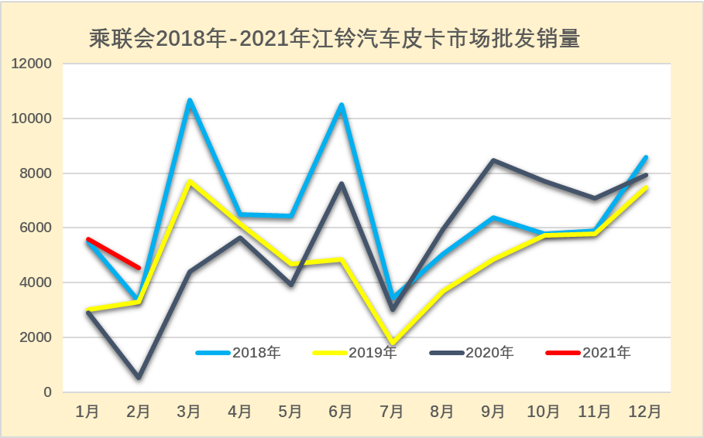

B.江鈴汽車(chē)

江鈴汽車(chē)2021年的2月廠商皮卡銷(xiāo)量0.5萬(wàn)輛,同比去年同期增長(zhǎng)7倍,表現(xiàn)較強(qiáng)。2020年江鈴汽車(chē)皮卡隨著車(chē)市的動(dòng)蕩而銷(xiāo)量逐步走強(qiáng),2021年2月開(kāi)局銷(xiāo)量平穩(wěn)。前期江鈴皮卡也是處于“國(guó)六”調(diào)整過(guò)程中,2019年前期銷(xiāo)量主動(dòng)調(diào)整,后期開(kāi)始逐步恢復(fù)。

前期江鈴汽車(chē)皮卡因國(guó)六產(chǎn)品遲滯、寶典退市等原因暫時(shí)陷入銷(xiāo)量低谷,自從2019年12月“國(guó)六”車(chē)型逐步推出,2020年3-4月的市場(chǎng)表現(xiàn)持續(xù)走強(qiáng),9-12月的銷(xiāo)量保持高位。江鈴汽車(chē)皮卡的零售表現(xiàn)很好,持續(xù)走強(qiáng)。

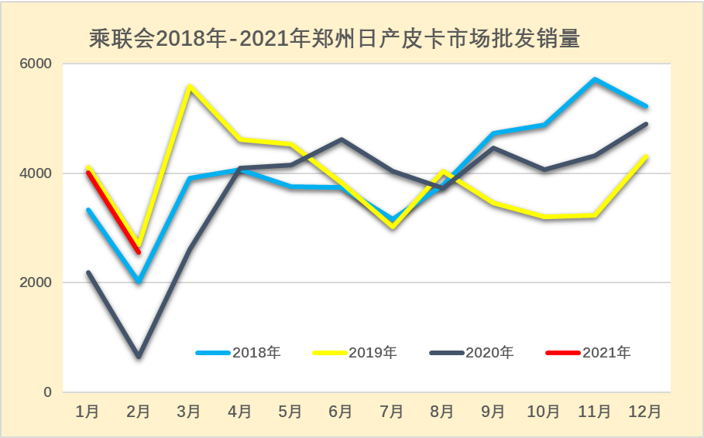

C.鄭州日產(chǎn)

鄭州日產(chǎn)2021年的2月皮卡市場(chǎng)廠商銷(xiāo)量0.3萬(wàn)輛,同比去年同期增長(zhǎng)3倍,表現(xiàn)較強(qiáng)。鄭州日產(chǎn)的皮卡相對(duì)保持平穩(wěn)態(tài)勢(shì)。此次疫情之下行業(yè)用戶購(gòu)車(chē)需求相對(duì)較高,而且行業(yè)用戶資金充裕,對(duì)車(chē)輛的需求相對(duì)較大。因此鄭州日產(chǎn)在年初的皮卡市場(chǎng)表現(xiàn)是很平穩(wěn)的。

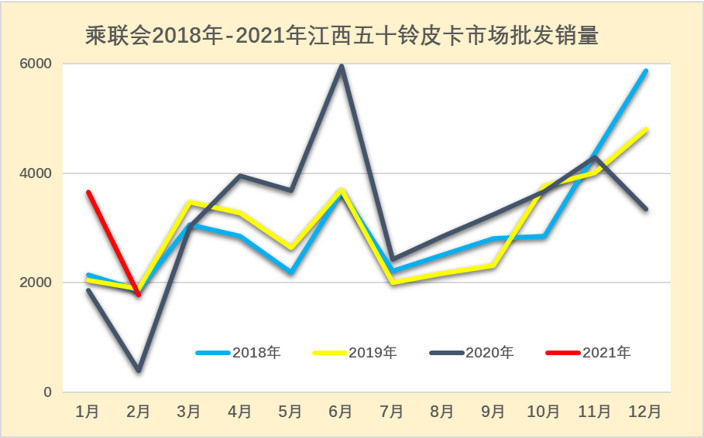

D.江西五十鈴

江西五十鈴2021年2月皮卡市場(chǎng)廠商銷(xiāo)量0.2萬(wàn)輛,同比去年同期增長(zhǎng)3倍,因休假因素表現(xiàn)不強(qiáng)。此次疫情之下對(duì)車(chē)輛的需求相對(duì)較大,尤其行業(yè)用戶和私人小業(yè)主用戶購(gòu)車(chē)需求相對(duì)較高,因此江西五十鈴在2020年6月份的皮卡市場(chǎng)表現(xiàn)是很好的,這也是很好的拉動(dòng)生產(chǎn)消費(fèi)效應(yīng)。年末的江西五十鈴皮卡調(diào)整深度不是很?chē)?yán)重。新皮卡瑞邁的上市對(duì)銷(xiāo)量拉動(dòng)效果良好,1-2月的銷(xiāo)量稍有保守。

六、皮卡市場(chǎng)特征分析

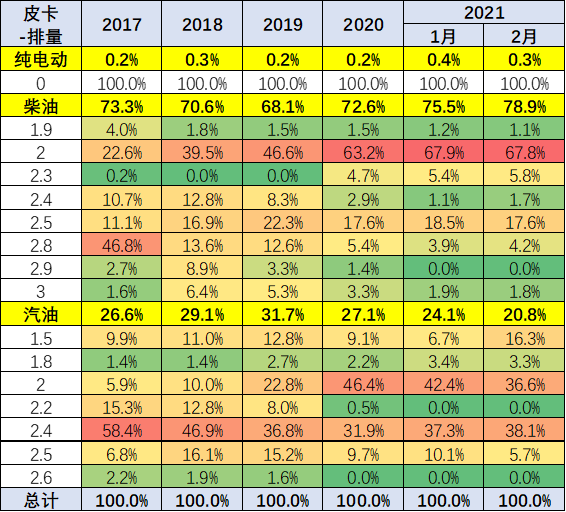

1、排量特征

近期對(duì)輕卡市場(chǎng)整頓的消息較多,尤其是規(guī)范輕卡的產(chǎn)品序列,防止超載問(wèn)題發(fā)生,從產(chǎn)品層面改變超載的問(wèn)題。

皮卡的產(chǎn)品以柴油為主,2020年柴油占比73%,今年的柴油占比77%。總體來(lái)看,柴油占比是相對(duì)較高的。

皮卡在25%左右的比例主要是汽油機(jī)。汽油機(jī)的皮卡由于動(dòng)力較差,所以使用的要求不達(dá)標(biāo),柴油皮卡更符合市場(chǎng)需求。

柴油皮卡的排量以2.5L為主,前期的2.8L快速的轉(zhuǎn)換到2.5L,3.0L排量的需求也在大幅的減小。

因此,輕卡的這個(gè)政策約束,對(duì)皮卡不會(huì)產(chǎn)生太大影響。

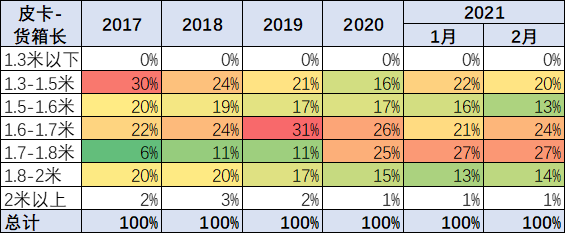

2、皮卡貨箱長(zhǎng)度

皮卡貨箱長(zhǎng)度逐步大型化,以達(dá)到1.8米為主的趨勢(shì)。皮卡的貨箱以適宜為主,并不是以拉貨為主,因此皮卡的貨箱長(zhǎng)度一般沒(méi)有超過(guò)兩米的。

皮卡主要產(chǎn)品貨箱長(zhǎng)度在1.6-1.8米之間為主,前期1.5米左右的產(chǎn)品是主要的特征.但近期隨著皮卡大型化趨勢(shì)的發(fā)展,大的皮卡應(yīng)該說(shuō)快速的增長(zhǎng),尤其是1.8米左右的皮卡在快速的增長(zhǎng)態(tài)勢(shì)之中,這使皮卡的應(yīng)用范圍進(jìn)一步的加大。

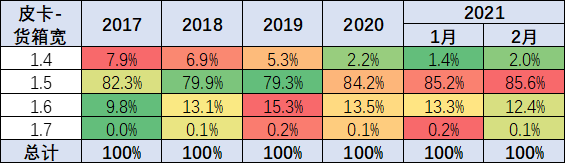

3、貨箱寬

皮卡的貨箱寬度主要是以1.5米到1.6米為主的產(chǎn)品,近期主流的產(chǎn)品為1.5米左右。

皮卡貨箱寬度在1.6米的產(chǎn)品近期增長(zhǎng)也相對(duì)較為明顯。而1.5米以下這種更窄貨箱的產(chǎn)品,目前相對(duì)來(lái)說(shuō)市場(chǎng)比較低迷。

中國(guó)皮卡的產(chǎn)品特征還是以寬為主,越寬的產(chǎn)品表現(xiàn)得相對(duì)較好,主要也是適應(yīng)拉貨的需求,寬的貨箱能夠裝載更多更特殊的物品,適應(yīng)各種需求。