【乘聯會論壇】國內乘用車行業合資合作歷程

發布時間:2020-05-09 16:49:14 瀏覽量:2256次

4月份一則關于東風雷諾退市的消息引起了筆者的注意,自我國改革開放以來,先后有多達近40起合資(合作)實例實案,從最早在1984年1月成立的北京吉普算起,形成四次合資潮,呈現波瀾式前進的特征。

84~89年成立的企業 初始期 摸石過河

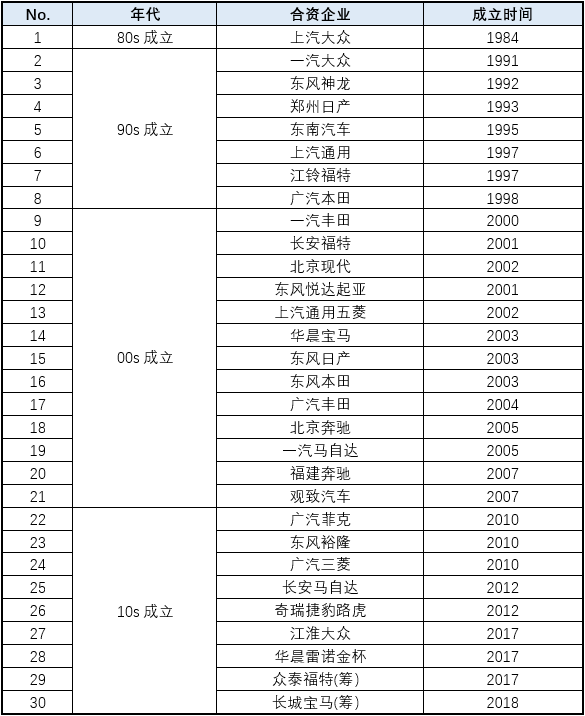

第一階段是在80年代,共有5家合資合作企業成立,是我國汽車行業合資企業的初始期,當時百廢待興,形式不拘,有合資的也有技術合作的,總體呈現小心謹慎、摸著石頭過河的特征,才有合作生產或技術轉讓這么一說,比較典型的就是天津夏利、天津華利。細數當時合資合作五家企業,至2019年底,僅剩上汽大眾一家,成為目前國內歷史最長的合資企業了。

90~99年成立的企業 繁榮期 大浪淘沙

進入90年代,大部分是94版的汽車工業政策出臺后成立的,此時汽車合資進入繁榮期,先后有13家,涉及到的合資對象國有歐、美、日,但市場往往是大浪淘沙,時至今日,其中一半企業已經消失,碩果僅存的有一汽大眾、東風神龍、東南汽車、上汽通用、江鈴福特、廣汽本田。至此,在當時確定的“三大三小兩微”定點企業{1}中,“三大’確實發展很好,但“三小”與”兩微“已全軍覆沒,其中,標志性的事件是以天津夏利的出售成為“三小兩微”的最后停擺(見表一)。

表一:改開以來停擺的合資企業

00~09年成立的企業 成熟期 百花齊放

如果說在步入21世紀前的兩個10年為合資初始期、繁榮期的話,那么進入00年代后,國內乘用車合資歷程進入了成熟期,經歷過前20年的合資合作,中方具有了一定的合資經驗和資本積累,話語權也相對提升,對國內乘用車市場規律的認識和對消費者需求的把握都有了一定的經驗和信心,這期間我國04版的汽車產業政策也出臺了,政府在產業管理和指導上也更趨完善和成熟。所以這時期合資的企業,對市場的抗打擊能力有一定的韌性。這階段成立的企業共有13家,這些企業現在正處于發育期成長期,與之前的“老牌”合資企業一起構筑成國內目前主要的乘用車產品提供商,其產品在市場上具有旺盛的生命力,沒有一家企業被淘汰。

這時期,我國新車銷量也于2009年躍升為世界第一,成為歷史性事件,這一紀錄一直保持至今。

10~20年成立的企業 后合資期 補缺補漏

經歷2008年金融危機后的一兩年時間里,國內合資潮稍趨平靜,但從2009年到2013年,我國乘用車市場蓬勃發展。當時千人保有量36輛,國內進入了家用乘用車普及期,國際跨國汽車巨頭基本已經進入中國,但還有些趕末班車的外商,于是到了2010年,又展開了補缺補漏式的合資項目,如2010年就有廣汽菲克、東風裕隆、廣汽三菱三個項目落地,長安馬自達是從長安福馬中脫離而出,定“都”南京;這期間,奇瑞也找到了心儀的合作對象捷豹路虎等等。當雙積分政策擬出臺時,國內以主產新能源為特征的合資項目又進入了大眾眼簾。

表二:國內車市合資企業一覽表

尾聲

昨天有消息說國內汽車保有量約2.6億輛,機動車千人保有量為186輛,剛剛超過世界平均水平,與發達國家的千人保有量相比,我國汽車消費空間依然較大。有鑒于上表的統計,目前國內擁有近30家的乘用車合資企業,再加上國內自主品牌的廠家,其數量至少是日本的5倍以上,特別是遭受新冠疫情突襲之后,今年的需求量,有業內人士預測要比2019年下降10%,估計狹義乘用車總量在1900萬左右,如是,產能就大大“富裕”,也有可能繼續有部分企業進入兼并重組序列。也許一季度是我們艱難時刻,今年的后三個季度,可能會市場有回暖,每個企業需以技術為抓手,做好輕量化、智能化、電動化、網聯化、共享化,為“汽車新五化”貢獻力量。在汽車行業進入轉型升級期的關鍵時刻,怎樣以技術力和產品力說話,站穩制高點,在國內車市處于調整期,爭取到最好的市場占有率才是王道。(來源:唐奕奕 乘聯會)注:{1}“三大三小兩微”是指上汽大眾、一汽大眾、東風神龍;北京吉普、廣州標致、天津夏利;長安鈴木、貴州云雀。

*轉載或引用本公眾號的原創文章,請注明作者及出處。