一、2014年汽車走勢評述

1、10月市場走勢回顧

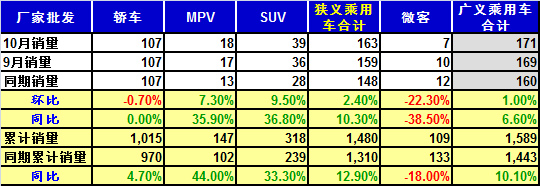

10月全國狹義乘用車批發163.3萬臺,10月批發較去年同期同比增長10.2%,10月零售較去年同期同比增長13.3%;10月批發環比上月增長2.4%,10月零售環比上月增長1.3%;10月出口較去年同期同比增長-26.7%;10月廠家產銷率98%,10月渠道批零率97%;14年1-10月生產累計增幅14.9%,14年1-10月廠家批發銷售累計增幅12.9%。

10月初有長假,因此這個月的乘用車市場銷量一向是先低后高的特征,這個逐步升高的市場勢頭將與11月初的市場相銜接。10月的乘用車市場銷量預測比較簡單, 10月工作日的平均批發銷量會比9月份高,由于10月份工作日比9月份少,總銷量也會比9月份略少,這就是所謂“銀十”的理論根據。由于目前我國的國民經濟在谷底有回升跡象,因此10月份的同比增長率10%比9月份的增速稍高是正常的,這說明了我國車市運行是基本正常的。10月走勢超出我們月初的預期近3萬臺,這主要是自主品牌和日系的較強表現的推動。

金九銀十的逆轉。進入第四季度的企業年度目標完成可行性基本明朗,部分年目標進度較好的領軍廠家在10月銷量普遍穩健收縮;而部分前期年度目標進度稍慢的廠家在主動調整年度目標后,10月又開始向新的目標努力;11月企業平均油耗管理新政即將實施,近期的SUV車型扎堆推出和豪車國產化浪潮,也拉動銷量增量。10月自主品牌和日系環比9月增量較大,由此推動金九銀十逆轉的走勢,也使自主品牌份額連續兩個月同比回升1個點左右。自主品牌自強的表現獲得國內市場認可,雖然10月的乘用車出口仍在下滑,但自主品牌靠國內零售的增長,提升了國內市場份額2個點,彌補了出口的丟量損失。。

1.1市場總體運行情況

A. 10月車市零售結構性高增長

|

10月狹義乘用車國內零售較平穩,同比增速達到13%,環比增1%。其中增長最強的是SUV,同比增長38%,其主要原因也是A0級SUV的新品貢獻體現的較充分,形成新的市場熱點。而轎車市場的增速為4%,這也是私人車市降溫的體現。

我們在月初預計10月國內零售158萬臺,最終低1萬臺。10月走勢稍低于預期。首先是10月的限購傳聞降溫,而新品上市帶來相關車型的走勢放緩,節能車補貼仍處于啟動期,10月車市處于季度末調整期。本月相對預期丟失額的兩個點增速主要是轎車增速偏低,直接拖累車市零售,而SUV的增速也有放緩。這其中有月度波動因素的干擾。

B. 10月車市零售走勢不強

|

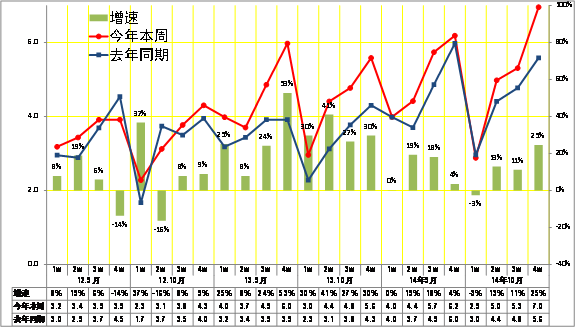

14年10月的車市零售增長相對較穩,主力廠家零售與13年增速保持在8%的相對均衡水平,總體看月初的走勢稍慢,下半月走勢較穩,月度增速相對平穩。

C. 10月車市批發結構性高增長

|

10月廠家銷量增速僅有10%,稍低于13%的年均增速,但高于9月銷量,這是多種因素的組合影響。首先是9月部分廠家銷量偏低的次月回補效應,其次是部分廠家加大促銷,另外眾多新品上市也是促進。

D. 10月車市批發強勢增長

|

13年10月的狹義乘用車廠家的出貨速度相對較異常,第一周的銷量相對低迷,中間兩周平穩,最后一周的銷量拉升太猛。這與9月相反,9月沒有月末沖刺,因此總量沒有進一步突破,形成銀九金十。

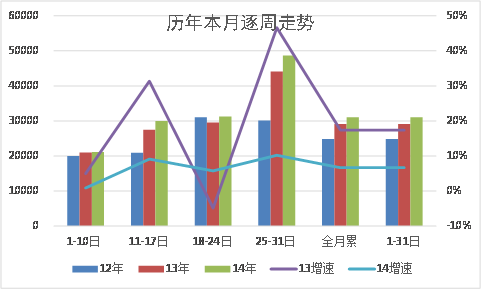

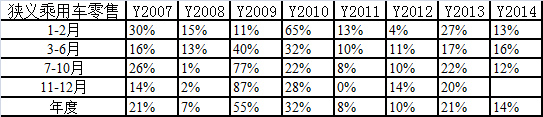

E. 1-10月的車市季節角度狹義乘用車增長較高

|

14年1-10月的零售增速是14%,屬于近期增速較正常的。其中1-2月的春節期車市增速不高,但3-6月的增速達到16%,7-10月的增速放緩到12%。今年車市靠3-6月的增量貢獻度較大,7-10月的增速基數較高,增長依舊乏力。11-12月的增量面臨連續兩年的高基數的影響。

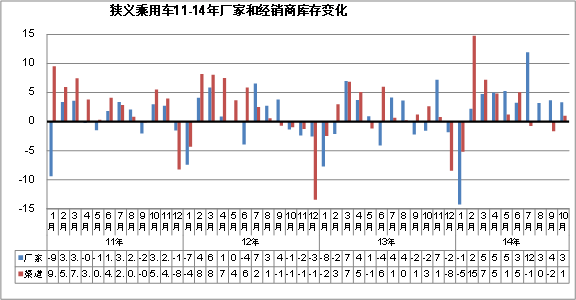

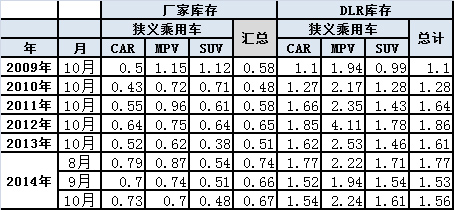

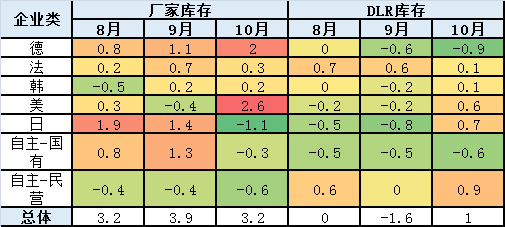

F. 廠家庫存壓力山大、渠道庫存壓力緩解

|

歷年10月都是庫存增長的局面,但今年的廠家庫存增長較快。今年10月的廠家庫存增3萬臺,經銷商庫存增1萬臺,這也是10月廠家產能超強的釋放結果,且10月增大批發進度,渠道庫存也是小幅增長。今年7-10月廠家庫存增長力度強于前幾年,2-10月的連續增庫存狀態說明市場的供給較充裕,但廠家沒有給經銷商太大壓力,今年的經銷商壓力不大,這也是近幾年10月少有的經銷商降庫存現象。

|

從庫存指數看,今年的廠家庫存達到0.67個月的銷量,庫存增長較快,且今年的廠家庫存深度高于前兩年水平。經銷商庫存降到1.56個月水平,較前兩年仍是偏低的。

|

8-10月的廠家庫存壓力較大,這主要是德系和美系的廠家庫存增長較大。日系的庫存終于出現下降,德系的廠家庫存增長有年末因素的考慮。而德系的渠道庫存下降也導致終端價格的相對穩定。

G. 10月新品推出

|

14年10月新品較多,其中SUV新品較多,形成相對高油耗化的新品推進特征。本月新品的升功率不高,自然吸氣車型成為車市的主要動力選擇。部分SUV的油耗超出三階段標準較多,這也是SUV的最后狂歡。

H. 10月新能源車銷量增長較猛

|

10月新能源車銷售增長較猛,銷量5193臺,新能源乘用車銷量增速達到5.5倍。插電混合動力持續爆發式增長,銷量達到2056臺,其中比亞迪一枝獨秀。純電動車的銷售主要是低速電動車的崛起,隨著QQ、眾泰EV等的銷量穩定到千臺左右水平,電動車的市場進一步活躍,低速電動車的市場潛力巨大。

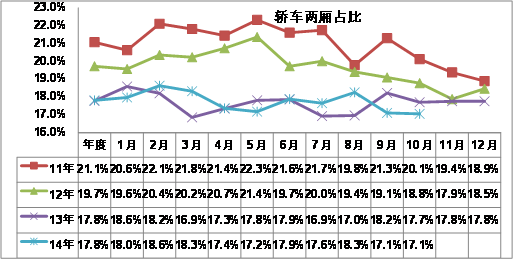

I. 轎車兩廂需求回暖

|

前幾年轎車市場的兩廂車型占比持續下降,但14年開始的兩廂市場走強。14年達到18%,10月下降到17.1%,稍弱于于13年10月表現。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強,近期的小SUV新品推出多,小車市場的競爭逐步激化。

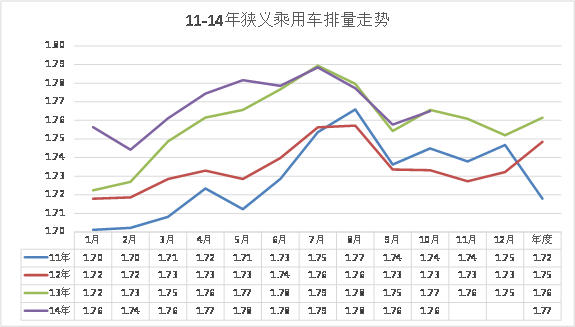

J. 10月狹義乘用車排量平均1.76升

|

14年10月的狹義乘用車平均排量是1.76升,相對13年10月的1.75升稍有增大。今年排量增長的主要原因是轎車排量增長,而MPV排量是大幅下降的,SUV的排量也下降,轎車的中檔化推動排量上行特征。

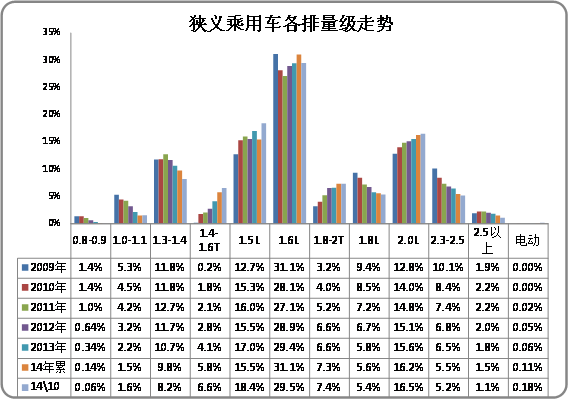

|

14年10月的小排量萎縮局面進一步加劇。其中1.4升級以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長較大,這也體現A級車和SUV市場火爆。同時1.5升的車型排量銷量增長較快,合資的老款車型逐步推動1.6升轉1.5升的轉變。自主小排量車相對受市場萎縮沖擊下滑的現狀。10月的電動車銷量達到0.18%,雖然低于9月的份額,但也是較大的突破。

K. 10月狹義乘用車中高端走勢不強

|

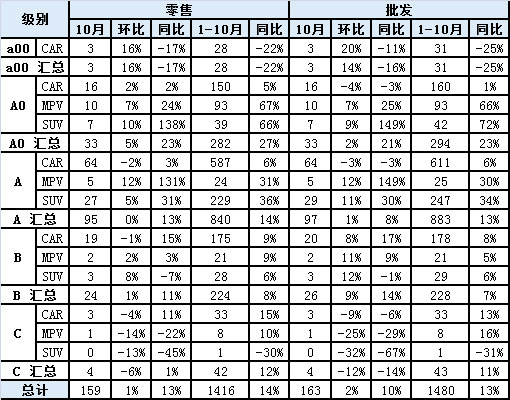

今年10月的車市增長放緩受到A級主力車型影響,且高端走弱影響較大,其中C級的零售均出現同比增長,10月C級車批發出現-2%的低迷走勢,這也是車市的嚴峻壓力,與反壟斷帶來的高端市場觀望態勢有一定關聯,也與經濟環境和公車改革都有關聯。10月A級車零售環比增16%,同比增長9%,好于批發走勢,但10月A級車的增速走低于年度現象也是較明顯的。

|

10月的狹義乘用車走勢恢復主要是A級轎車的同比增長恢復帶來的增量。10月A級轎車同比增長8%,而零售是同比增長13%,兩者都接近整體車市的增長幅度。而A0級SUV增長很好,這也是車市新增長點。

L. 產品促銷多樣化

|

10月的促銷逐步加大,形成特色的高促銷走勢。14年的1-9月促銷與13年的走勢類似,都是3月開始逐步回升,但今年的特殊在于降價的力度明顯增大,且10月持續拉大促銷的強度。由于新品上市的促銷收縮,歷年的2-3月都能勒住價格,隨后4-8月逐步放,然后收縮。今年的10月促銷的力度加大的較明顯,尤其是節能車的促銷尚未充分體現就已經帶來較大的促銷增長,未來的年末旺季促銷難以大幅收縮。今年的經銷商壓力的確較大。

|

今年10月的主力車型促銷力度增長較快,其中的新品推出后促銷逐步增大,而日系的促銷增加較快。雷凌的促銷明顯較大,快速進入主流促銷行列。而菱致等借助節能車增大價格下探幅度。雅力士等也是通過促銷獲得增量。

很多明星車型相對于去年的促銷增加很多,其中的逸動和翼虎等明星車型的促銷劇增,凌派等車型也達到較高促銷。目前相對于同期的促銷減少較多的是新品和促銷車型,雅力士和卡羅拉等車型的降價后帶來促銷的減少,而奔騰的新品也是低價策略,目前促銷較低。。

M. 企業走勢相對分化

|

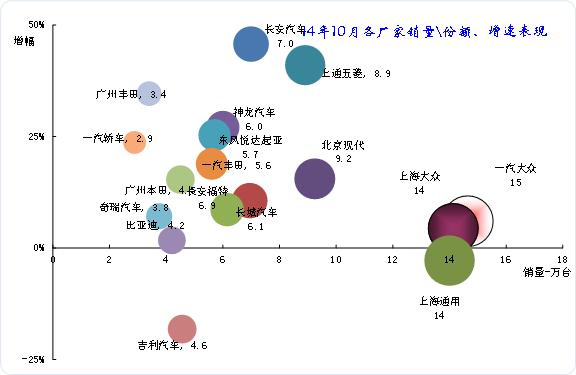

14年10月的廠家零售走勢差異化,其中大部分廠家增速表現較好,只有吉利和上海通用的同比增速是負的。合資企業總體表現較好,增速在5%-20%左右,增速最好的是長安汽車和上通五菱,這兩者都是新品表現較強的。

本月的民營主力廠家走勢相對偏弱,長城、比亞迪的銷量增速都不高。而一汽轎車、長安汽車和奇瑞汽車的走勢較好,這體現了大集團自主逐步恢復活力。合資企業的神龍和廣豐、東風起亞等的走勢較強,其他合資企業的表現也是不錯的。

|

14年的廠家走勢分化,南北大眾依舊是領軍,而三強中的上海通用今年走勢增長不快,考慮到上海大眾今年的生產調整,一汽大眾的增長潛力仍較大。今年1-10月的神龍和長安福特的表現較強,,但福特已經減速。豐田已經逐步煥發活力,并導致本田和日產等日系的全面調整。自主品牌的民營企業出現全面調整,長城、吉利、比亞迪都是劇烈的調整,但長城等已經調整到位。

N. 10月自主廠家廠家銷量較好

|

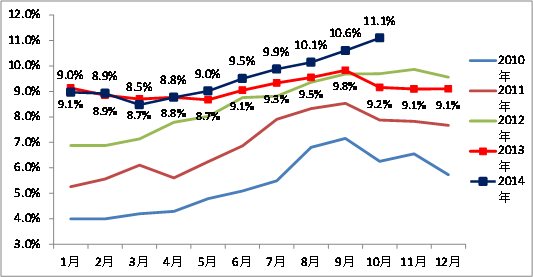

10月各車系零售同比銷量增速差距不大,日系增速最低也達到4%,而法系和歐系新廠家增速快,自主、德系、美系等主力車系的增速都在10%-13%的較快增長區間內。

但10月的批發增速差距較大,德系和美系、韓系的增速都在5-8%的低增速區間。10月日系的批發增速達到11%,是主力車系中增速最快的。

14年1-10月的德系批發增速達到17%,其他主力車系的表現均相對較慢。法系的神龍今年表現突出。

|

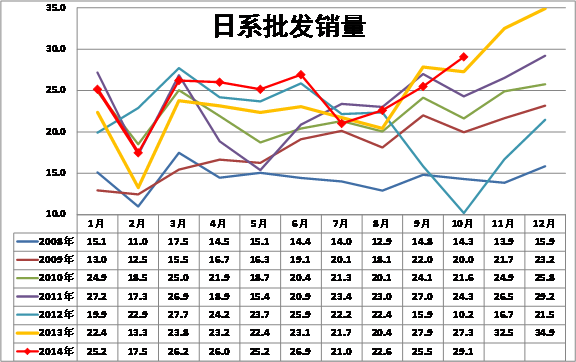

13年1-10月的日系銷量仍處于弱于2011年前的低位水平,而到10月開始因為新車等的促進而銷量暴增。由于13年4季度的強勢拉升,因此14年初的日系出現起步低迷的現象。14年4-6月的日系產銷調整逐步完成,7--9月的日系出現銷量低迷,10月開始新的增量,這是日系的市場活力逐步恢復。

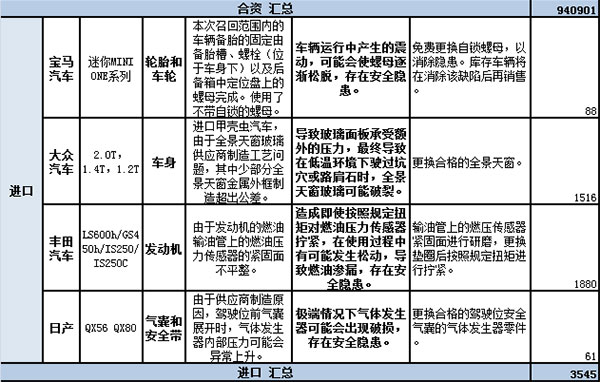

O. 10月召回94萬臺

|

|

10月的國內整車召回涉及5個廠家,共計94萬臺車。主要是發動機和安全氣囊以及懸架的產品問題。召回主要是供應商產品質量問題。也有裝配和設計問題,其中大眾的新速騰召回更為引人注目。

進口車召回涉及4個廠家,是日美系的日產、豐田和德系的大眾、寶馬等,共計3545臺,主要是氣囊等問題。

2、11月市場展望

|

11月是小月,有10個雙休日,沒有法定的節假日,工作日共20天,同比工作日少1天,環比工作日多1天。每年11月都是商務購車的最高峰,計劃內的購車大家都爭取盡早完成年度任務;計劃外的購車一般是今年效益較好的中小企業臨時增購,擔心到12月份買車的客戶更多,也爭取早日實現購買。11月份還是私人購車高峰的起步期,雖然年終獎還沒有發,但是年輕富裕的中產階層,這時會對自己近一年的幸苦自我獎勵,加之年末車價是逐步回升的態勢,早買更便宜,11月買車經常被認為是最實惠的決策,。中國乘用車市場私人購車比例已經占到90%以上,因此11月份的車市無法與12月和明年1月份的車市相提并論,但還是本年度銷量較高的月份。

3、全年市場展望

有房有車:80后重消費輕儲蓄,85后人口數量大。加之09-10年新購車的換購在15年仍多,新購和增換購支撐車市較快發展。

穩增長壓力:預測15年中國經濟增速下滑到7.2%左右,投資難增,凈出口拉GDP,車市消費稍降速。

稅收改革:總體稅收改革方案將出臺,消費稅轉地方稅,限購沖動降低。

霧霾治黃標車:APEC會議京津冀單雙號且停產仍重污染,黃標車等整治必加速,推動換購增量。

平均油耗新政:15年油價仍處谷底,部分企業企業平均油耗迫使SUV新品上市難,車市SUV高增長趨勢放緩。

經濟敏感車型差:近期經濟下滑導致豪華車、進口車、商務用車增速大幅放緩,15年高端車減速趨勢仍明顯。

縣鄉市場弱:近期縣鄉車市增速放緩明顯,這種趨勢在5年難改善,預示車市總體減速的新常態特征已體現。

新能源車明年最熱:隨著新能源車政策加碼,京滬新能源車號牌將迅速被用光,明年高增速,后年京滬就增長乏力。其他城市難跟上。

14年預測 15年預測 12年增幅 13年增幅 14年增幅

|

預測14年零售1768萬臺增13%。14年批發1855萬臺,增13%。

3、反汽車縱向壟斷立法的亂象

國家反汽車價格壟斷,引起與汽車有關的企業和個人廣泛的關注,因為早晚會涉及到汽車的縱向壟斷,中國汽車行業在全世界縱向壟斷是最厲害的。《汽車品牌銷售管理實施辦法》(以下簡稱辦法)強化了縱向壟斷,一出臺大家就很有意見,但9年多來就沒改一個字,可見某些部門的工作效率和質量之低!!!其實產品的品牌專賣授權是企業行為,政府卻用辦法把它進行規定,這就錯了。另外品牌專賣授權可能確立廠家絕對強勢地位,有可能導致縱向壟斷,但汽車是世界上銷量最多的復雜機器,汽車還是世界上售后服務、召回、索賠金額最高、工作量最大的產品。世界多數汽車生產廠家為了較好實現這個社會責任,采取了對經銷商品牌專賣授權的方式。因此很多國家對品牌專賣授權形式給以豁免,但又用法律或政策制止所有可能的縱向壟斷行為。這就成了中國的改革方向之一。

近年來部委之間的機制沒有大變化,部委間互不服氣、內耗嚴重,8月1日在汽車品牌授權經銷商備案規定沒有取消時,工商總局就宣布停止汽車品牌授權經銷商備案,屬于違法,也反映部門間的矛盾嚴重和改革的難度之大!!!8月18日10部委聯合發布的《關于促進汽車維修業轉型升級 提升服務質量的指導意見》的文件,文件題目和主要內容不符,因為主要內容是反汽車縱向壟斷中的配件壟斷和服務技術壟斷,汽車銷售和售后服務是由生產廠家主導,卻沒有管生產企業的工信部參加,這不符合中央部委的發文原則!!!最近商務部給4S店發了《汽車銷售管理辦法》征求意見稿,還規定汽車供應商不得違背經銷商的意愿,強制要求同時具備銷售、售后服務等功能;還鼓勵經銷商進行多種模式和多品牌經營,如汽車超市、汽車交易市場、連鎖經營等,這很容造成經銷商經營模式的誤導!

4、汽車保有量快速增長造成的社會問題

今后汽車限購的大城市將越來越多,因為在大城市擁堵區內增加道路長度和車道數的難度極大,因此以廣州現在的擁堵水平作為限購的標準,到2020年約有50個城市會實施汽車限購,而北上廣的汽車擁堵將更加嚴重。2008年底我國汽車保有量為0.51億輛,到13年年底將為1.27億輛,這5年來平均每年增長20%,中國汽車多數是在大中城市行駛,大城市每年汽車實際保有量的增長率會超過15%。而大城市的城區道路的通過能力的年增長率會小于2%,可見今后大城市堵車會多嚴重。根據預測中國汽車保有量到2020年會超過美國,達到2.4億輛以上。中國道路交通環境和美國比是極差的,今后中國的堵車將越來越嚴重,國家早就預料到了這個結果,但是為了確保GDP,至今下不了決心采取有效措施,這就給中國今后經濟和社會的發展帶來極不利的因素。

中國的嚴重堵車主要因素如下:1汽車市場嚴重超前發展、2城市規劃觀念嚴重滯后、3中國的交通環境和秩序很差、4大城市半數汽車沒過夜停車位,停在路邊上、5汽車“抱團”在城市及周邊使用、6中國汽車開動率過高、7交通管理水平較低、8個人和非機動車最不遵守交通法規、9國家對堵車沒有有效治理政策。大城市堵車問題不能緩解將會產生如下嚴重后果:1企業工作效率和效益將下降、2物流成本提高,會導致物價升高、3地面交通過度擁堵,市民只能更依賴地鐵,且對擁擠的地鐵越來越不滿意、4堵車造成空氣嚴重污染、5精英們會因工作和生活不便而外流、6使城市招商引資吸引力大大下降、7經濟增速也會因此下降、8有車族對道路邊變為停車位影響交通極不滿、8市民對政府解決問題的能力越來越沒信心、9那時大城市的財政已經入不敷出!!!

汽車保有量越多,政府要為汽車花的錢越多,特別是我國處于汽車保有量快速增長、排放和燃油限值標準快速追趕西方的重疊期,大城市政府要花的錢就更多。1要支付更多的公交補貼、2支付越來越多的公交地鐵建設費、3花費極大地城市道路“瓶子口”改造費、4大量的立體和地下停車場建設費、5節能和新能源汽車的各類補貼和稅費減免等。按目前的政策,國家和地方政府將無力承受這么多的負擔。解決堵車問題有立竿見影的辦法,德國在二戰結束不久,為了防止城市交通擁堵,實施了高額的燃油稅,至今德國的汽油價格比我國要高出5元/升多,因此人口密度比我國還高的德國沒有極嚴重的堵車。去年《大氣污染防治行動計劃》中規定要“增加(汽車)使用成本等措施,降低機動車使用強度”,也就是增大燃油稅。有人說會增大CPI所以沒實施,如果用5年時間分步實施,也比不實施強的多,該干的事不干就是與習大大引領的改革唱反調。!

5、整車企業經濟運行態勢分化

A、整車行業總體狀態

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的13年1-12月的主營業務收入30057億元,增長20%,而成本增長18.8%,生產運營處于較好水平。14年年1-9月的整車廠家運行狀態較好,銷售收入增長13%,成本增長12%,利潤增速達到20%。總體看汽車整車行業的利潤表現仍是較好狀態。