一、2014年汽車走勢評述

1、5月市場走勢回顧

5月全國狹義乘用車批發146.07萬臺,5月批發較去年同期同比增長16%,5月零售較去年同期同比增長18%;5月批發環比上月增長-1.4%,5月零售環比上月增長1.6%;5月出口較去年同期同比增長21%;5月廠家產銷率97%,5月渠道批零率97%;14年1-5月生產累計增幅15%,14年1-5月廠家批發銷售累計增幅14.7%。 。

中國的國營企業和合資企業都不能隨意裁員,加之產能均已經較大,企業寧可在節假日多放假,也要保證平時滿負荷工作,以保持員工緊張的工作狀態并可降低生產成本,5月份也不例外,大約有20家整車廠多放假,但還是出現了產量大于銷量的現象。使4S店前五個月的庫存增大,超過去年全年的庫存增加,這種情況說明整車企業的銷售縱向壟斷之嚴重。本月產銷量超預期,其原因在上月的市場估計中已經詳盡說明,自主品牌的情況較差,是過去降價競爭的惡果所致,因此戰略調整要加大力度。出口負增長使今年內資企業是最困難時期。

1.1市場總體運行情況

A. 5月車市結構性高增長

|

5月狹義乘用車國內零售較強,同比增速達到18%,環比增2%。其中增長最強的是MPV,同比增長47%,其主要原因也是A0級MPV的新品貢獻體現的較充分,形成新的市場熱點。而轎車市場的增速為11%,且環比增速超過MPV,這也是私人車市消費高增長的體現。

我們在月初預計5月國內零售140萬臺,環比增1% ,同比增16%。目前看超預期一些。首先是5月的各地車展等活動拉動市場較大,而春季的部分新車和價格調整也在5月產生效果。同時個別城市的限購傳聞也導致車市增長。穩增長措施和房價波動也有利于車市消費。

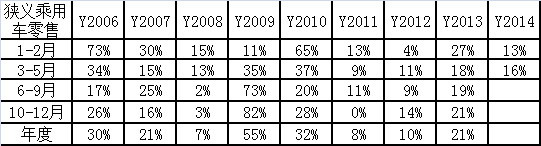

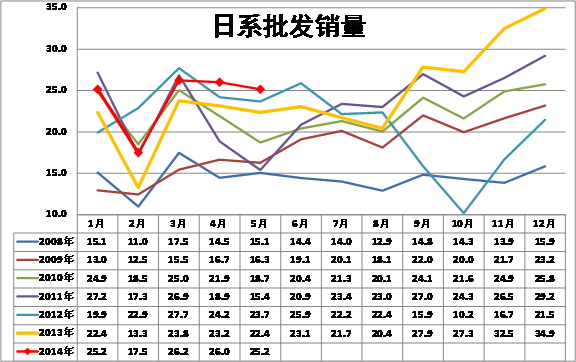

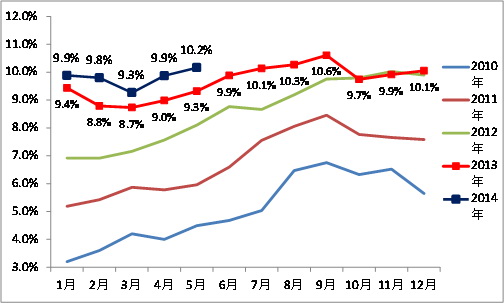

B. 1-5月的車市季節角度狹義乘用車增長較高

|

14年1-5月的零售增速是15%,屬于近期增速較正常的。低于14年開局增速的僅有11年、12年。14年的開局表現不強,也是因為13年9-12月的增速達到24%的高點,透支部分14年初的資源。而3-5月的零售增速稍有回升。去年6-8月的增速19%屬于高速,今年3季度的增速應該也能保持在合理區間。

C. 5月車市零售走勢較強

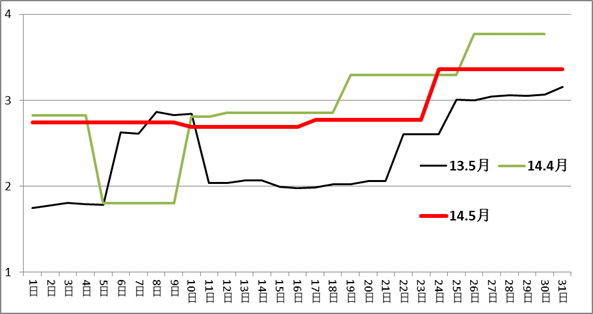

|

13年5月的車市零售增長呈現月初較強,月末走勢放緩的平穩走勢特征,相對于13年5月的10-20日的走勢低迷,14年的5月中走勢較強,這也是部分車展等的銷量推動。

D. 5月車市批發強勢增長

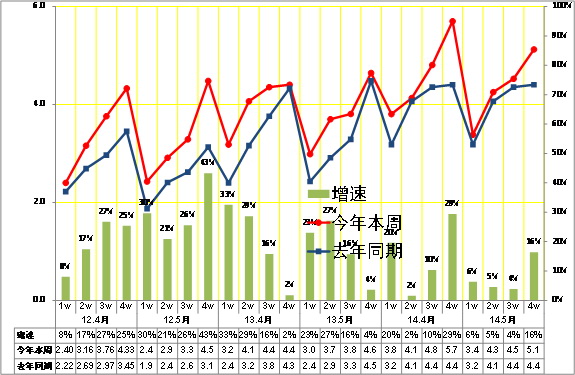

|

13年5月的狹義乘用車廠家的出貨速度相對較強,前三周的銷量基本符合預期,最后一周的銷量拉升較猛,沒有出現去年類似的月末走平現象,這也是5月零售較強的拉動的因素。

E. 5月德系和法系廠家銷量較好

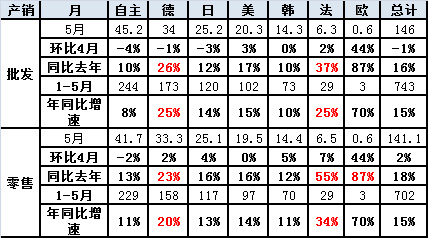

|

5月各車系零售同比銷量走勢均較好,這也是基本符合預期的。5月零售環比和同比表現最強的是法系和德系,日韓系的零售環比表現也不錯。但自主品牌的零售環比和同比表現均稍弱。

而批發的表現也是德系和法系環比4月批發表現較好,而自主和韓系的環比批發表現較低。總體看自主的表現壓力較大,美系和韓系走勢不強。

|

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,而到9月開始因為新車等的促進而銷量暴增。由于13年4季度的強勢拉升,因此14年初的日系出現起步低迷的現象。14年4-5月的日系產銷調整逐步完成,因此14年3-5月的日系銷量出現走平態勢,未來的日系有恢復的較強動力。

F. 廠家和渠道庫存壓力緩解

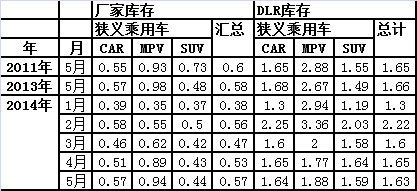

|

歷年5月都是庫存穩定的局面,但今年的廠家庫存增長較快。今年5月的廠家庫存增5萬臺,經銷商庫存增1萬臺,這也是去年年末至今年年初的廠商庫存持續雙降帶來的渠道超強吸納能力。今年5月廠家庫存增長力度強于前幾年,2-5月的連續增庫存狀態說明市場的供給較充裕,但廠家沒有給經銷商太大壓力,今年的經銷商壓力不大。

|

從庫存指數看,今年的廠家庫存達到0.57個月的銷量,庫存增長較快。但今年的廠家庫存深度還是地獄前兩年水平。經銷商庫存保持在1.6各月水平,較前兩年也是偏低的。

G. 轎車兩廂需求回暖

|

前幾年轎車市場的兩廂車型占比持續下降,但14年開始的兩廂市場走強。14年達到18%,4月雖然因波羅銷量低而回落到17.4%,但仍稍好于13年5月表現。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強,近期的起亞K3S、昕弈、瑞奕等推出也是兩廂走強的標志。5月的兩廂暫時偏低應該是暫時的。

H. 5月狹義乘用車排量平均1.77升

|

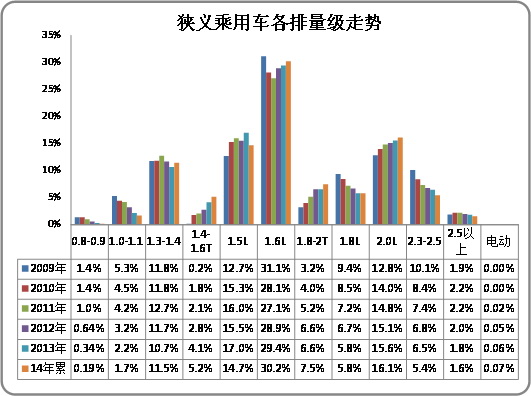

14年5月的狹義乘用車平均排量是1.77升,相對13年5月的1.75升有所上升。今年排量增長的主要原因是轎車排量增長,而MPV排量是大幅下降的,SUV的排量也上升到2.08升,轎車的中檔化加大排量上行特征。

14年5月的1.5升級別以下車型的份額明顯下降,但其中的1.4升是同比增長較大,這也體現合資小排量車市場火爆,自主小排量車相對受沖擊下滑的現狀。1.6升和2升車型高增長,而增壓車型全面高增長,這也是消費的特色中檔化趨勢。

I. 5月狹義乘用車中高端表現較強

|

今年5月的A級車零售環比增長3%,同比增長21%,高于批發增長幅度。而高端的B級車和C級車的表現都不錯。

|

5月的狹義乘用車同比零售增長仍是中高端走勢較強,且SUV市場超強。本月的A0級車市場表現較差,其中的A0級轎車走勢嚴重較差。零售中的A級車表現較強。

J. 5月新品推出

|

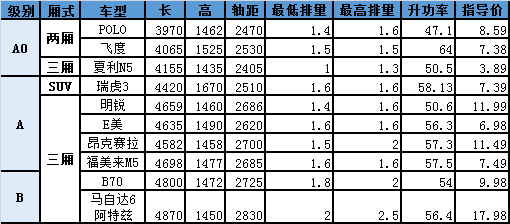

14年5月的廠家新品投入不多,換代車型較多,也進入換代平穩走勢中。今年5月的純新品僅有廣汽吉奧的E美轎車。而去年的新車有E系列三廂,奔騰X80等,同時北汽的紳寶也有新品,新品的推動效應較強。而12年的5月新品是福克斯和M4等拉升銷量車型。但今年的換代車型也算半個新車,畢竟新馬3昂科塞拉和馬自達6阿特茲都是新老并存的銷售狀態。

|

14年5月新品主要集中于三廂轎車,兩廂和SUV也有些新品和改款。5月新品主要是換代的明瑞,而馬自達的新品無疑是5月的重頭,新一代馬自達6、馬自達3幾乎同步推出,而從馬自達6改款的B70和福美來M5也同時推出,進一步強化了馬自達的產品系列優勢。

新飛度的產品競爭力也是較強,車長和軸距以及動力性都高于POLO。本月的瑞虎也是老款車型降價改款的增量。

K. 產品促銷多樣化

|

14年的1-5月促銷與13年的走勢類似,都是開局的促銷收縮,但今年的特殊在于降價的力度明顯增大,且3月出現集中的。由于新品上市的促銷收縮,歷年的2-3月都能勒住價格,隨后4-5月逐步放,今年的5月放促銷的力度加大的不明顯,尤其是5月與1月的促銷相比增加較小,降價與促銷的組合特色體現。

|

今年5月的主力車型促銷力度增長較快,其中的新品促銷逐步達到正常水平。昕銳和昂克拉、新桑塔納都是新品從0促銷加大到11%左右的正常水平。天籟也是從去年降價后的低促銷逐步回歸。而近期促銷較小的也是剛實施降價的車型為主,例如馬自達6、雅力士、奔騰等。而新蒙迪歐等的促銷很小,表現較強。

L. 企業走勢相對分化

|

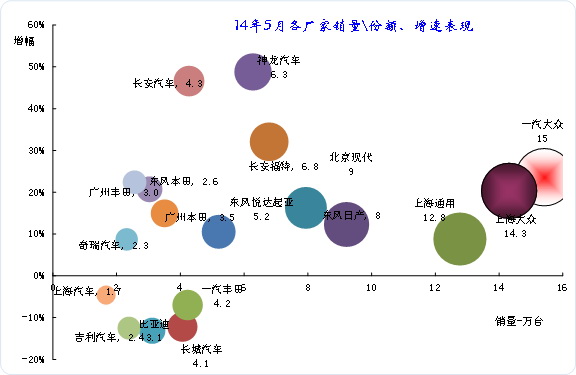

14年5月的廠家零售走水差異化,其中神龍和長安表現較強,而自主的主力廠家表現相對較弱。本月的民營主力廠家走勢相對偏弱,常常、比亞迪和吉利的零售都不高。而長安汽車額奇瑞汽車的走勢較好,這體現了大集團自主逐步恢復活力。合資企業的南北大眾和長安福特的走勢較強,其他合資企業的表現也是較強的。

M. 柴油車將持續出現暴跌

|

近幾個月媒體曝光柴油車的假國三等現象,引起國家部委的高度重視。5月26日,國務院辦公廳印發《2014-2015年節能減排低碳發展行動方案》,提出2014年年底前全國供應國四柴油,淘汰黃標車和老舊車輛600萬臺。并加強生產車輛的套牌國四問題管控。這些政策對柴油車是很好的提升促進,但短期內沖擊較大。5月的柴油商用車銷量同比下降23%,環比下降14%。這是在5月下旬出臺政策后的企業快速改善,時間短,暴跌的效果還不明顯。6月的柴油車將是劇烈的暴跌。這對6月車市增長帶來較大影響。

2、6月市場展望

6月是小月,有雙休日9天,再加上6月2日端午節放假,有20個工作日,同比工作日多一天,環比工作日少一天。今年上半年的5個節假日全在月初,都造成了月初銷量較低的特點,這不是規律而是一個巧合。因此6月的市場仍然是月初日銷量較少,月底日銷量較多。6月是市場低迷期,市場銷量比5月份要略低,雖然是季度末,廠家壓庫力度加大,但是連續5個月的4S店庫存加大,壓庫的效果已經大大下降,銷量不可能超過5月份。。

3、對新能源車的一些新感受

1、日系企業說HEV優點是不用充電,這是在誤導消費者。其實插電式混合動力汽車(PHEV)不充電使用,節油也相當于高混車,如榮威550PHEV不充電使用,實際使用的油耗為5升/百公里左右,如果有充電條件節油更多。2、普銳斯的電機已加大,動力性提高,為降低成本,他的電池容量小,純電動行駛續航里程極短,在擁堵的大城市中行駛,油耗要比榮威550 PHEV高; 3、PHEV比HEV更接近電動車,歐美企業在加速研發PHEV,因此國家新能源車政策是正確的。4、特斯拉電動車也要求補貼,國家規定價格超過45萬元就是豪車,這種70萬以上的“大玩具”進口不交消費稅已經有最大優惠。5、根據國際市場的數據,在電池沒有重大突破前,今后PHEV和HEV的市場將比EV大十幾倍,如果PHEV的產能上來后,可能造成EV的市場萎縮。6、由于部分打破地方封鎖,新能源汽車推廣的城市和地區擴大到40個,今明兩年新能源汽車市場均會倍增。7、HEV在高速公路上行駛會過充電,影響電池壽命。而PHEV的電池容量比HEV大幾倍,行駛中把發電機充電控制在只能充到70%,過充電可基本消除。可延長電池壽命。8、堵車是中國大城市的特點,中等程度堵車,平均車速小于20km/h時,HEV電池的電易耗光,就會連啟停功能都沒有。其次是單電機的PHEV,而雙電機的PHEV表現最好,最適合國情,在新能源車設計時必須考慮這個國情。9、沒有冬季工作模式和設備的新能源車最好不要在北京以北使用。10、目前充電基礎設施極差,是推廣新能源汽車的最大的短板,特別影響EV市場。11、要普及新能源汽車首要的是降低成本,自產電池、電機、電控的比亞迪成本最低,今后的市場發展也會快。

4、對2013年平均油耗達標值的分析

剛公布的《2013年度乘用車企業平均燃料消耗量情況》,有12家進口車企業和22家國內企業未達到2013年的平均油耗目標值。沒達標的國內企業有3家是合資企業,有11家內資企業是生產商用車兼業乘用車,或是新進入乘用車的弱勢企業,他們去年總銷量44673輛車,不足乘用車市場的0.25%,是將出局的企業。剩下的8家內資企業,北京汽車股份沒有把集團銷售的1628輛純電動汽車算進來,否則也合格了;另有7家企業是單純生產微客、SUV、MPV或大排量轎車,這些車本身難達標,又沒好的發動機或小排量轎車,其中有6家企業屬于前10大汽車集團,集團會有辦法的。剩下的一家企業可能活不到2020年。這說明我國內資汽車企業在調整中。如果加上不達標的平行進口商,不達標的外資企業數超過內資企業,但媒體只攻擊內資企業,對外資企業卻不說話!

達到第三階段油耗限值標準不難,去年提前三年達到第三階段油耗限值標準的有長安集團、比亞迪、奇瑞、吉利、長城、眾泰等內資企業。六大國企要管好下屬企業,否則今后發展將成問題,因為第四階段油耗限值標準實現的難度更大。另外就是作假的問題,中國從載重量、汽車空重、排放、油耗等作假已經是公開的秘密,以致過半合資企業在油耗上也作假,他們把實測油耗減8%上報!而沒把節能技術用在國產車上。由于技術進步,新車早就沒有磨合,建議不磨合車輛燃料消耗量核查試驗漸變系數調整為0.98,只考慮實驗誤差,并讓所有整車企業在年底前重新報真實的油耗,查出數據作假,每百公里多消耗10克油,按企業全年生產車輛計算,每輛車罰款是車價的2%,這些罰款用于強化汽車節能減排監管的測試費用。因為一年來政風、民風在變好,整車企業風氣卻有變壞趨勢。

5、打破配件壟斷對汽車后市場和國民經濟的好處

打破配件和維修技術壟斷,不僅是上月所述的對用戶和4S店的二手車經營有好處,更重要的是對汽車后市場和經濟發展有好處。簡述如下:配件壟斷打破后,市場上可以買到原廠配件,但用戶希望買到更便宜的好配件。我國汽配質量差異巨大,買的配件不知道好壞,國外配件必須由檢測機構認證合格才能上市,但我國沒這個規定。這就需要出臺汽車零部件質量管理條例,規定汽車零部件必須由汽車質量檢測機構認證合格才能上市,且在包裝箱上要印有認證機構名稱和檢測編碼。使認證機構業務量大大增加,還會產生更多的認證機構和有利于大學生就業。如果發現認證機構作假,處認證收入的10-20倍的罰款,使配件市場逐步凈化,防止打破配件壟斷,配件市場仍是亂象。并可淘汰假冒偽劣配件廠商,減少廠家打假的費用和困擾,更好地保護用戶利益。

配件壟斷使過去物資部遍及全國的汽車零部件銷售公司全部倒閉。如果市場上有了原廠配件和非原廠可靠配件,汽車配件流通就能夠實現現代化,這就要建立大型的汽車零部件供貨中心(簡稱中心),中心是美國汽車配件流通的主要形式,如有政策支持中心就可在我國會快速發展。中心是大型企業集團,在各大中城市都有分店,中心大批量采購的配件價格優惠大,可消除配件層層批發,減少修理廠的采購成本;中心備有各型汽車的配件,同時供應修理廠的有原廠、非原廠可靠配件和舊車零件,修理廠可按不同需求選擇。對所有零部件均有三個月或5000公里的質保期,在質保期內出故障中心先賠付,然后向供貨商索賠。要貨達到一定金額免費送貨,用戶18點前網上下訂單,在24小時內貨送到。有了這個機制,中心肯定能很快發展起來,這需要幾千億元的投資才能實現全國汽車配件流通現代化,對汽車后市場、經濟發展和就業的促進顯而易見。

6、整車企業經濟運行態勢分化

A、整車行業總體狀態

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的13年1-12月的主營業務收入30057億元,增長20%,而成本增長18.8%,生產運營處于較好水平。14年年1-4月的整車廠家運行狀態較好,銷售收入增長17%,成本增長15%,利潤增速達到33%。總體看汽車整車行業的利潤表現仍是較好狀態。