2019年,面對國際國內宏觀經濟形勢的大背景,一汽跨越66周年,東風迎來50周年廠慶,這意味著中國自主汽車產業發展已經跨越天命及花甲之年,中國汽車市場進入“調整、轉型、重構、創新”的關鍵期和窗口期。基于如此背景,對中國汽車市場2019年進行分析和回眸,對2020年進行預測和展望,就更加需要理性的思考。

一、中國汽車產業正處于大變局的前哨

眾所周知,中國汽車工業建基于以卡車為基礎的商用車,回眸中國汽車產業近70年的建設發展歷程,大體可分為“兩個半場、五個階段”。上半場三十多年“卡車為主”,后半場三十多年“乘商并舉”,前后經歷了五個階段:第一階段從一汽奠基到二汽建設前的15年,是新中國汽車工業的初創階段,實現了“從無到有”;第二階段從二汽建設到改革開放的80年代初,是我國汽車工業的成長階段,我國形成以“卡車為主”的汽車產業布局;第三階段從80年代初到90年代末,我國汽車工業開始進入開放合作階段,開始發展轎車工業,改變了“缺重少輕、轎車空白”局面;第四階段從本世紀初以來,我國汽車工業進入“自主品牌、快速發展”階段,形成“乘商并舉、合資與自主并存”發展的市場格局;第五階段從黨的十八大以來,中國特色社會主義進入新時代,我國汽車工業進入高質量發展新階段。

歷經近70年不斷努力,特別是改革開放以來的全面發展,中國汽車工業已形成具備生產多種轎車、載貨車、客車和專用汽車,汽油與柴油車用發動機、汽車零部件、相關工業、汽車銷售及售后服務、汽車金融及保險等完整汽車產業體系,為汽車工業大發展打下基礎。加入WTO之后,中國汽車市場迎來高速發展的黃金期,汽車工業跨越一個又一個山巒,產銷連續九年位居全球第一。

汽車工業作為國民經濟的重要支柱產業,對我國經濟發展具有極強拉動作用,主要體現在對鋼鐵、石化、玻璃、橡膠等相關行業,以及物流、服務、金融、保險等產業都具有直接地拉動作用,促進產業結構升級、促進技術進步、促進對外開放,增加就業、增加國家稅收等。正因如此,汽車產業的發展備受各界關注,特別是在汽車已經普遍進入家庭,中國汽車保有量不斷增加,新業態不斷催生的趨勢下,汽車產業始終處于中國經濟發展的前沿,汽車市場也是完全開放、充分競爭的市場環境。面臨“百年未有之大變局”,中國汽車產業正處于大變局的前哨,汽車產業應該主動進行“調整、轉型、重構、創新”等,積極尋求高質量發展的突破口。

調整。汽車產業發展的輕量化、電動化、智能化、網聯化、共享化,“五化”必然促使汽車產業結構調整、產品結構調整、市場結構調整、經營理念調整等。汽車市場正處在新的階段轉變調整的窗口期。2018年中國汽車市場需求出現大幅下滑,有人認為汽車市場進入冬季,是階段性回落。我認為是遇到溝壑,可能是趨勢性回落。因為這一輪消費下滑并非只體現在汽車市場,手機、家電、家具、建材等市場的銷售額和增速均出現明顯下降,在消費增速普遍回落的大趨勢下,大宗消費首當其沖。居民消費增速明顯回落,目前居民儲蓄還保持增長,可見并非沒有消費能力和消費需求,而是沒有消費信心。如東風為加大開放協同,提升物流供應鏈效率,啟動全面的物流整合。

轉型。5G和人工智能將是產業變革的主戰場。中國汽車產業進一步改革開放,降低關稅、雙積分、銷售管理辦法、外資股比放開、投資與準入等,汽車行業兩極分化或多極分化在所難免。跨界進入、重新洗牌、顛覆淘汰、產品迭代等將成為新常態,跨界新勢力勢不可擋,未來十年是傳統汽車企業轉型升級的關鍵期。汽車行業必須主動轉型升級,不能被動的互聯網+,而應該主動擁抱互聯網——“汽車+互聯網+美好生活需求+快捷舒適的出行方式”。比如中國一汽,東風、長安聯合騰訊、阿里、蘇寧等企業,溝通成立T3出行公司,標志著三大車企將以網約車為切入點,由傳統的汽車制造企業,逐漸向出行服務商轉型。

重構。汽車消費的多元化、差異化、個性化,使汽車市場的需求結構和價值鏈正在發生根本性變化,而汽車市場多主體的供給體系和高度細分的市場結構,正在發生趨勢性嬗變。汽車產業的供給側結構性改革深化,必將促進整個汽車產業的產品技術、運行模式和發展生態等進行全新的重構。如北汽集團收購戴姆勒5%股權,與奔馳戰略合作升級;吉利汽車與奔馳成立smart品牌全球合資公司;比亞迪與豐田成立純電動汽車研發公司等。

創新。創新應該是任何產業發展都需要具備的基本功能。其實汽車產業始終處在不斷創新的前沿高地。且不說汽車技術和產品的不斷創新,僅就汽車銷售而言,始終是通過營銷創新,推進汽車市場的發展。特別是在引領消費創新方面,汽車企業應當繼續發揮更加突出的功能和作用,創新更加依賴于理念創新、思維創新和模式創新等。

二、2019年中國汽車市場仍處溝壑之中

2019年是中國傳統十二生肖的豬年。前幾年有句時髦的話:“站在風口上,豬都會飛。”遺憾的是,2019年中國汽車這窩豬,站在瑟瑟發抖的寒風口上,不僅沒有飛起來,反倒行走在寒冷的溝壑里,有一種寒冬難熬的感覺。

1、零度以下,中國車市下行態勢未能逆轉

2019年,中國汽車市場始終在零度以下的嚴冬里,苦苦掙扎,累計生產2572.07萬輛、同比下降7.51%,累計銷售2576.87萬輛、同比下降8.23%,最終無法扭轉下行的態勢,汽車市場仍未走出低迷狀態。

2、乘用車市場消費明顯升級,需求結構再度分化

2019年,全國乘用車累計生產2136.02萬輛、同比下降9.22%,累計銷售2144.42萬輛、同比下降9.56%。從乘用車市場看,出現三大分化趨勢:細分市場分化、消費層級分化、車系品牌分化。

細分市場分化,各類車型降幅存在明顯差異。2019年,基本型乘用車銷售1030.76萬輛、同比下降10.70%,MPV銷售138.37萬輛、同比下降20.23%,SUV銷售935.33萬輛、同比下降6.28%,交叉型乘用車銷售39.95萬輛、同比下降11.72%。

消費層級分化,中高端車穩步增長,低端車跌落低谷。盡管汽車市場受外部環境影響整體低迷,但中高級汽車市場表現優于總體市場。據乘聯會統計的數據,2019年,25萬元以上的高端車型銷售同比增長3%,占傳統乘用車市場份額11%,比上年提升2個百分點;8萬元以下的低端車銷售下降30%,占傳統乘用車市場份額20%,比上年下降5個百分點。

車系品牌分化,自主品牌步履維艱,外資品牌仍顯實力。2019年,中國品牌乘用車市場份額同比下降,由上年的42.1%下降至39.2%,下降2.9個百分點,在整體市場份額下滑的背景下,自主車企間的競爭更為激烈,兩極分化日趨明顯。德系品牌市場份額由21.4%上升到24.2%,提升2.8個百分點;日系品牌市場份額18.3%上升到21.3%,提升2.5個百分點,德日品牌在中國市場仍然顯示出較強的品牌力和市場競爭實力。

3、商用車市場整體呈增勢,車型結構走勢異同

2019年,全國商用車累計生產436.05萬輛、同比增長1.89%,累計銷售432.45萬輛、同比下降1.06%。其中,客車生產47.20萬輛、同比下降3.48%,銷售47.43萬輛、同比下降2.23%;貨車生產388.84萬輛、同比增長2.58%,銷售385.02萬輛、同比下降0.91%。總體而言,商用車市場呈現八大趨勢。態勢一:內部需求結構分化。整體商用車市場呈現增長態勢,但內部結構走勢異同; 態勢二:天然氣牽引車銷量貢獻度創歷史新高 ;態勢三:政策升級導致6×4自卸車加速向8×4驅動形式轉化; 態勢四:國三車淘汰一定程度上助力貨車銷售,但與目標仍有一定差距 ;態勢五:排放升級“預熱”高調收尾,多舉措揭開國六升級序幕;態勢六:輕卡“大噸小標”治理為汽油小卡帶來機會;態勢七:皮卡進城等利好政策影響趨弱;態勢八:新能源商用車需求逐步向市場主導轉變。

從客車細分市場看,2019年,大型客車銷售7.48萬輛,同比下降2.79%,中型客車銷售6.69萬輛、同比下降9.09%,輕型客車銷售33.26萬輛、同比下降0.59%。

從貨車細分市場看,2019年,重型貨車銷售再次上升到100萬輛以上的高位,累計銷售117.43萬輛、同比增長2.30%,主要得益于半掛牽引車的拉動,半掛牽引車銷售56.49萬輛、同比增長16.93%,成為2019年車市的最大亮點;中型貨車銷售13.93萬輛、同比下降21.37%;輕型貨車銷售188.32萬輛、同比下降0.62%;微型貨車銷售65.34萬輛、同比下降1.83%。

4、新能源車,補貼退潮之后,便知誰在裸泳

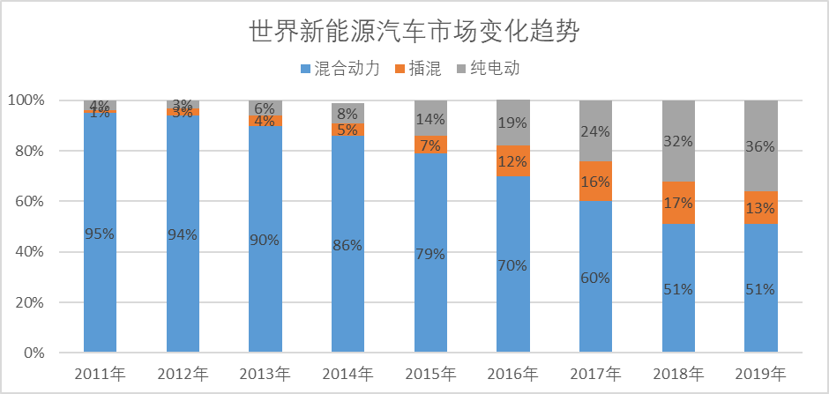

受新能源補貼退坡影響,新能源汽車銷量呈現大幅下降態勢。中汽協數據顯示,2019年,新能源汽車生產124.2萬輛、同比下降2.3%,銷售120.6萬輛,同比下降4.0%。盡管如此,2019年中國成為世界新能源車的核心增長動力。自2011年以來,美國、日本、德國、法國、英國和中國等世界汽車主要生產國,開始致力于新能源汽車的市場推廣。從產品看,由最初的混合動力為主,發展成為混合動力+插電式混合動力+純電動的格局(見下圖)。

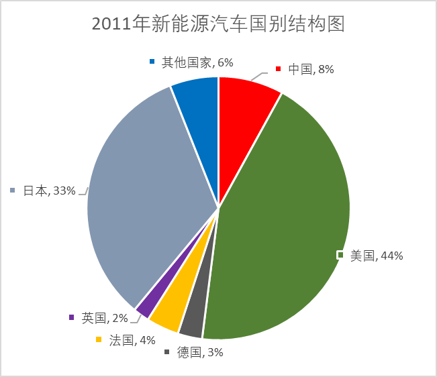

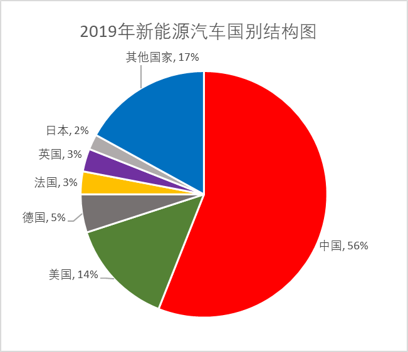

從主要國家推廣情況看,由于中國政府通過補貼方式強力推進新能源汽車的使用,中國新能源汽車的銷量在全球銷量中的份額迅速提升,由2011年占比8%,快速提升到2019年的56%,八年之間翻了7倍,中國又躍升為世界新能源汽車銷售第一的大國(見下圖)。

不過有一個現象值得關注。2011年美國、日本在全球新能源汽車銷量的占比分別是44%和33%,而2019分別下降到14%和2%,為何會出現這樣大的落差呢?需要深入分析。此外,中國新能源汽車的迅猛增長目前主要還是政府補貼政策和雙積分政策起到巨大的促進作用,而非完全依靠市場因素的拉動,盡管苗圩部長預計補貼退坡政策會平緩一些,但是可以想象,補貼政策退潮之后,新能源汽車企業誰在裸泳,便能一目了然。

5、集團化市場博弈,由競爭轉向競合與協同

2019年銷量排名前十位的汽車企業集團依次是:上汽集團銷售617.29萬輛、同比下降11.97%;東風集團銷售360.87萬輛、同比下降5.80%,降幅低于行業整體;一汽集團銷售345.95萬輛、呈現逆勢增長,同比增長1.20%;北汽集團銷售226.15萬輛、同比下降5.85%;廣汽集團銷售206.20萬輛、同比下降3.77%;長安集團銷售175.99萬輛、同比下降15.16%;吉利集團銷售136.37萬輛、同比下降10,47%;長城汽車銷售106.03萬輛、同比增長0.69%;華晨集團銷售80.14萬輛、同比增長2.92%;奇瑞汽車銷售74.39萬輛、同比增長0.93%。集團化競爭已經不再有“馬太效應”。而隨著中國汽車市場由增量市場向存量市場的轉變,汽車集團之間的博弈方式正在發生方向性的轉變。比如一汽、東風、長安的在眾多領域的戰略協同;上汽集團與廣汽集團在核心技術、產業鏈、新商業模式、海外市場等方面在2020-2025年展開合作,都體現出中國汽車企業的博弈,不再是你死我活的較量,而是基于共享理念的競合與協同,競爭中有合作,運營中有協同。

三、2020年中國汽車市場能否峰回路轉

2020年是全面建成小康社會和“十三五”規劃收官之年,據國家信息中心預測,2020年我國GDP增幅6.2%,工業增加值增幅5.6%,城鎮固定資產投資增幅5.5%,消費增幅8.3%;出口額下降1.2%,進口額下降5%,CPI增幅1.9%,PPI下降0.3%。中央經濟工作會確定了六大重點工作:一是堅定不移貫徹新發展理念;二是堅決打好三大攻堅戰;三是確保民生特別是困難群眾基本生活得到有效保障和改善;四是繼續實施積極的財政政策和穩健的貨幣政策;五是著力推動高質量發展;六是深化經濟體制改革。中央經濟工作會要求,實現2020年預期目標要堅持“穩字當頭”,確保經濟實現量的合理增長和質的穩步提升,中國汽車市場依舊是機遇和挑戰并存,下行壓力和上揚期待同在。

1、2020年中國汽車市場面臨的機遇

綜合相關機構的分析和預測,2020年中國汽車市場將面臨如下機遇:第一、十三五收官,穩定是主基調,國家將力保GDP增長穩定在6%的位勢,這對于汽車市場止跌回升是一種機遇;第二、國家通過金融手段促消費、降成本,有利于激發汽車企業的活力;第三、為有效應對中美貿易戰,政府刺激內需的同時,擴大一帶一路國家出口,有利于促進中國汽車出口;第四、國家淘汰落后企業和推進技術升級,為行業處于領先地位的企業提供了發展機遇;第五、汽車消費升級趨勢明顯,高級別車型依然存在增長區間;第六、國家政策鼓勵共享出行,純電動轎車作為主力車型,在補貼政策退坡平緩的情況下,依舊存在市場機遇;第七、隨著90后新生一代的成長工作和成家,家庭二次購車群體進一步擴大,中高端SUV將繼續受到青睞;第八、宏觀經濟因素的拉動,重卡市場需求預期穩定,“三年計劃”最后沖刺,治超效應有望持續釋放;第九、智能網聯汽車從測試向商業化邁進,L2級產品有望的大批量投放;第十、汽車后市場潛力巨大,整體向好趨勢不變等。

2、2020年中國汽車市場面臨的挑戰

機遇與挑戰同在,2020年中國汽車市場同樣面臨著許多挑戰:第一、中國汽車市場正處于新舊動能轉換的溝壑中,基于我國消費增速處在下行壓力中,以及汽車行業去產能、去庫存的背景,我國整體汽車市場仍然處于探底波動的不明朗態勢;第二、宏觀經濟下行壓力不會減弱,居民收入和消費預期可能還會下降,汽車作為可選消費品將繼續受到沖擊;第三、中美雖然簽署第一階段經貿協議,但是中美貿易摩擦不可能就此終止,可能出現新摩擦,將會繼續波及汽車市場;第四、去產能、排放法規加嚴和雙積分政策等,汽車企業將承載更大的成本和市場壓力;第五、乘用車領域低端車的市場空間將再度被壓縮,2020年將是落后車企淘汰的關鍵之年,尤其是自主品牌企業面臨挑戰更大;第六、商用車領域將面臨區域市場波動、客戶需求升級、法規升級帶來的成本增加等挑戰; 第七、汽車市場去庫存壓力依然巨大,目前終端汽車庫存處于高位,競爭的最主要的手段就是降價,降價帶來的結果是惡性競爭;第八、國六實施,部分企業技術和產品準備不足,將會影響汽車的生產和銷售等。

3、對2020年中國汽車市場的預測

目前,對2020年中國汽車市場的預測,可謂是仁者見仁、智者見智,悲觀樂觀交織一起。工業和信息化部部長苗圩1月20日表示,今明兩年是汽車業企穩筑底關鍵期,預計2020年零增長或者略負增長。中國汽車流通協會預測同比下降10%;谷歌大中華區預測同比下降6.6%;中國汽車工業協會預測小幅下降2%;威爾森預測同比下降3%;上汽集團預測在下降3.7%到增長1%區間;乘聯會秘書長崔東樹認為同比增長1%;天津大學中國汽車戰略發展中心郭焱主任則認為同比增長約6%……從這些預測不難看出,2020年“車市降幅會收窄,或有轉負為正”的概率比較大。

我依然按照悲觀、謹慎、樂觀三種模式,以2019年實際銷售2577萬輛作為基數,做一個簡單的數學推算。

悲觀預測,假定同比下降6%,2020年中國汽車市場銷售規模為2422萬輛,基本回歸到2015年的市場位勢;

謹慎預測,假定降幅收窄到零增長,2020年中國汽車市場規模保持2577萬輛,維持上年市場位勢;

樂觀預測,假定同比增長6%,2020年中國汽車市場規模為2732萬輛,依然難以回升到2800萬輛的市場高位。

總之,中國汽車產業正處于由高速增長期轉向高質量發展期的關鍵期、新舊動能轉換的過渡期、新的產業生態和業態變革的探索期,盡管中國汽車市場從2018年進入溝壑,出現下滑態勢,但未來中國汽車產業仍然有巨大的發展空間,也存在很大的消費潛力,因此,中國汽車人應該“不忘初心、牢記使命”,堅定汽車強國的信念,對2020年我們要有定力和耐心,對未來我們要有實力和信心。(來源:黃丞林 乘聯會)