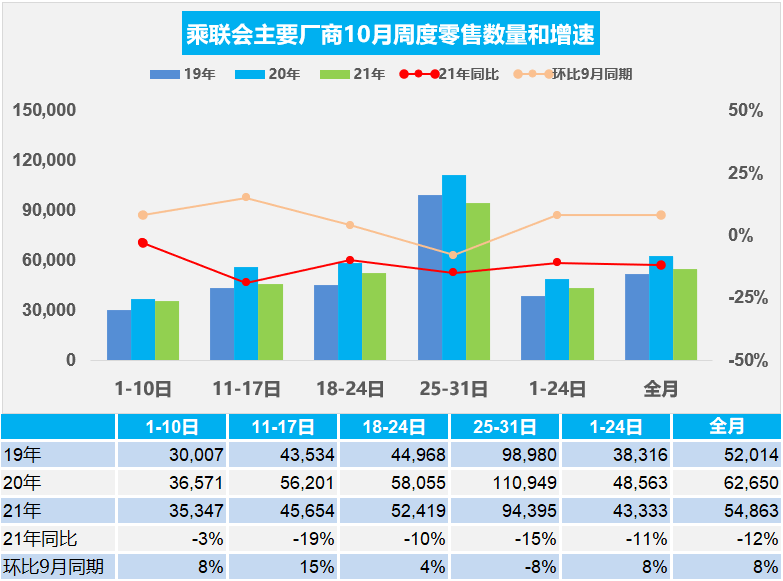

1.10月乘用車(chē)市場(chǎng)周度零售走勢(shì)

月末數(shù)據(jù)未齊,本月最后一周數(shù)據(jù)為暫估

10月第一周的市場(chǎng)零售達(dá)到日均3.5萬(wàn)輛,同比下降3%。相對(duì)今年9月的第一周增8%。

10月第二周的市場(chǎng)零售達(dá)到日均4.6萬(wàn)輛,同比下降19%。相對(duì)今年9月的第二周增長(zhǎng)15%。

10月第三周的市場(chǎng)零售達(dá)到日均5.2萬(wàn)輛,同比下降10%。相對(duì)今年9月的第三周增長(zhǎng)4%。

10月第四周的市場(chǎng)零售達(dá)到日均9.4萬(wàn)輛,同比下降15%,表現(xiàn)相對(duì)偏弱。相對(duì)今年9月的第四周下降8%。

初步估算今年10月總體同比下降12%,零售走勢(shì)較平淡的。10月疫情反復(fù)帶來(lái)一定的消費(fèi)干擾,目前影響不大。消費(fèi)政策轉(zhuǎn)型降低家庭成本,有利于車(chē)市恢復(fù)。消費(fèi)者對(duì)于車(chē)輛的需求持續(xù)回升,使得低智能化的車(chē)型,尤其是合資老款車(chē)型得以進(jìn)一步回升銷(xiāo)量。

芯片供應(yīng)除了產(chǎn)能因素外,增加了人為因素,更加復(fù)雜化,變得不可預(yù)期。芯片短缺導(dǎo)致的供給不足短期難以解決,旺季效應(yīng)下短缺壓力更大;部分地區(qū)突發(fā)疫情,情況不穩(wěn),需求端不能完全釋放。

終端供應(yīng)不足帶來(lái)的加價(jià),導(dǎo)致消費(fèi)者觀望情緒加重。恒大等房地產(chǎn)行業(yè)的債務(wù)問(wèn)題直接影響了大宗商品的消費(fèi),包括金融信貸的收縮。

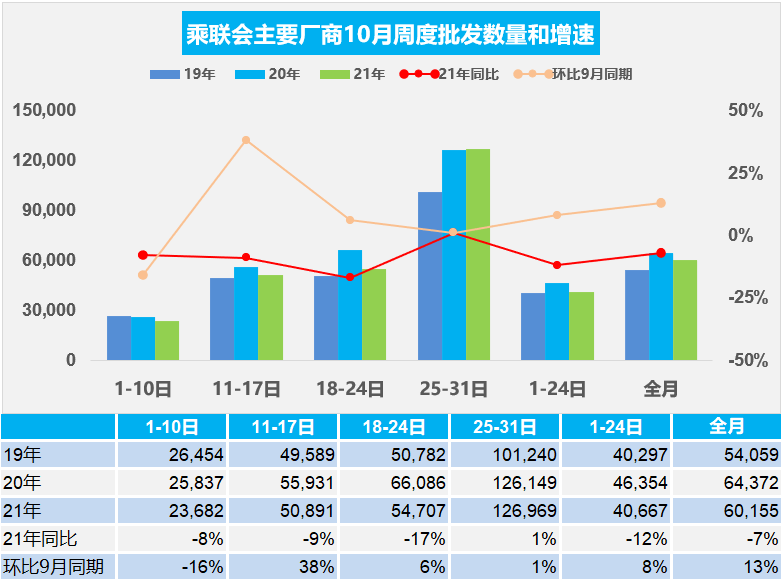

2.10月乘用車(chē)市場(chǎng)周度批發(fā)走勢(shì)

月末數(shù)據(jù)未齊,本月最后一周數(shù)據(jù)為暫估

10月第一周日均批發(fā)2.4萬(wàn)輛,同比下降8%。本周相對(duì)于9月第一周的銷(xiāo)量下降16%。

10月第二周日均批發(fā)5.1萬(wàn)輛,同比下降9%。本周相對(duì)于9月第二周的銷(xiāo)量增長(zhǎng)38%。

10月第三周日均批發(fā)5.5萬(wàn)輛,同比下降17%。本周相對(duì)于9月第三周的銷(xiāo)量增長(zhǎng)6%。

10月第四周日均批發(fā)12.7萬(wàn)輛,同比增長(zhǎng)1%。本周相對(duì)于9月第四周的銷(xiāo)量增長(zhǎng)1%,體現(xiàn)供給的改善。

初步估算今年10月廠商批發(fā)總體同比下降7%,環(huán)比9月增長(zhǎng)13%,生產(chǎn)供給稍有改善。10月上市新車(chē)不多,且本月工作日減少以及產(chǎn)能受芯片影響導(dǎo)致提車(chē)周期延長(zhǎng)。預(yù)計(jì)供給芯片較上月環(huán)比改善20-30%,銷(xiāo)量可實(shí)現(xiàn)環(huán)比增長(zhǎng)。各地有序用電,將提高汽車(chē)產(chǎn)業(yè)供應(yīng)風(fēng)險(xiǎn)。對(duì)新能源積分的需求大量存在,A00級(jí)純電動(dòng)產(chǎn)品熱度可持續(xù)到2021年底,因此新能源車(chē)市仍是相對(duì)較好的。

3.三季度汽車(chē)行業(yè)利潤(rùn)下降48% 效益亟待改善

根據(jù)國(guó)家統(tǒng)計(jì)局的汽車(chē)行業(yè)效益統(tǒng)計(jì),今年三季度汽車(chē)行業(yè)營(yíng)業(yè)收入18788億元,同比下降14%;三季度利潤(rùn)923億元,同比下降48%較二季度的同比下降15%,降幅快速加大。三季度營(yíng)業(yè)收入利潤(rùn)率為4.9%,處于歷史谷底水平,相對(duì)于去年三季度的8.1%下降巨大。

汽車(chē)行業(yè)三季度利潤(rùn)腰斬的主要原因是銷(xiāo)量的同比下降較大,芯片供給不足導(dǎo)致供應(yīng)鏈產(chǎn)業(yè)鏈不夠暢通,三季度產(chǎn)能利用率大幅下降到70.5%。而且由于上下游行業(yè)間盈利不平衡問(wèn)題較為突出,大宗商品價(jià)格高位運(yùn)行,導(dǎo)致車(chē)企三季度的利潤(rùn)同比腰斬。汽車(chē)行業(yè)4.9%利潤(rùn)率已經(jīng)低于下游企業(yè)平均利潤(rùn)率7.9%,成為拉動(dòng)促銷(xiāo)費(fèi)急需破解的難題。

4.新能源車(chē)保值率低是很正常的

新能源車(chē)企不應(yīng)該把保值率作為重要的指標(biāo),因?yàn)樵诩夹g(shù)快速提升的節(jié)點(diǎn),新能源的保值率實(shí)際上是很難達(dá)到一個(gè)較高的水平。

近期保值率數(shù)據(jù)分析中,傳統(tǒng)車(chē)用三年的指標(biāo)去評(píng)價(jià),而新能源車(chē)用一年的指標(biāo)去評(píng)價(jià),這很合理。這樣就體現(xiàn)出新能源車(chē)的保值率是偏低于傳統(tǒng)燃油車(chē)的。在目前這種特殊的環(huán)境下,我們認(rèn)為新能源車(chē)企應(yīng)該以發(fā)展技術(shù)跟降低成本及價(jià)格為核心,不要把保值率作為一個(gè)關(guān)鍵指標(biāo)去看待。

5.完整準(zhǔn)確全面理解新能源車(chē)2030年40%滲透率目標(biāo)

10月24日,中共中央、國(guó)務(wù)院發(fā)布《關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達(dá)峰碳中和工作的意見(jiàn)》,《2030年前碳達(dá)峰行動(dòng)方案》也于近日發(fā)布。

為確保能夠如期實(shí)現(xiàn)2030年前碳達(dá)峰目標(biāo),《行動(dòng)方案》在重點(diǎn)任務(wù)中明確列出“碳達(dá)峰十大行動(dòng)”,包括能源綠色低碳轉(zhuǎn)型、節(jié)能降碳增效、工業(yè)領(lǐng)域碳達(dá)峰、城鄉(xiāng)建設(shè)碳達(dá)峰、交通運(yùn)輸綠色低碳、循環(huán)經(jīng)濟(jì)助力降碳、綠色低碳科技創(chuàng)新、碳匯能力鞏固提升、綠色低碳全民、各地區(qū)梯次有序碳達(dá)峰行動(dòng)等。

行動(dòng)方案明確要求有序?qū)崿F(xiàn)碳達(dá)峰。保持石油消費(fèi)處于合理區(qū)間,逐步調(diào)整汽油消費(fèi)規(guī)模。到2030年,當(dāng)年新增新能源、清潔能源動(dòng)力的交通工具比例達(dá)到40%左右。這是很好的實(shí)現(xiàn)傳統(tǒng)車(chē)技術(shù)升級(jí)與新能源車(chē)發(fā)展的均衡性戰(zhàn)略舉措。

6.歐洲鼓勵(lì)新能源車(chē)政策是良好的機(jī)遇

對(duì)于購(gòu)買(mǎi)售價(jià)在4.5萬(wàn)歐元以下純電動(dòng)汽車(chē)的個(gè)人消費(fèi)者,法國(guó)政府將提供6,000歐元的補(bǔ)貼,企業(yè)客戶(hù)的補(bǔ)貼金額為4,000歐元。如果車(chē)輛的價(jià)格在4.5萬(wàn)至6萬(wàn)歐元之間,補(bǔ)貼金額為2,000歐元。純電動(dòng)商用車(chē)可以享受更高的補(bǔ)貼,私人買(mǎi)家為7,000歐元,企業(yè)買(mǎi)家為5,000歐元。插電式混合動(dòng)力汽車(chē)可以獲得1,000歐元的補(bǔ)貼。

由于世界新能源車(chē)的產(chǎn)業(yè)鏈在中國(guó),因此歐洲新能源車(chē)的高速增長(zhǎng)拉動(dòng)中國(guó)新能源車(chē)產(chǎn)業(yè)鏈全系列產(chǎn)品的對(duì)歐洲銷(xiāo)售增長(zhǎng),這也是很好的產(chǎn)業(yè)拉動(dòng)。尤其是成熟的新能源車(chē)整車(chē)、充電樁、三電系列產(chǎn)品都有較大的出口量,這也是拉動(dòng)中國(guó)產(chǎn)業(yè)發(fā)展的機(jī)遇。由于日韓新能源車(chē)產(chǎn)業(yè)鏈的轉(zhuǎn)型較慢,產(chǎn)業(yè)鏈配套體系中國(guó)優(yōu)勢(shì)巨大,疫情沖擊下的東南亞難以有效恢復(fù)產(chǎn)業(yè)活力,中國(guó)新能源發(fā)展帶來(lái)世界性的發(fā)展機(jī)遇。