一、2014年汽車走勢(shì)評(píng)述

1、6月市場走勢(shì)回顧

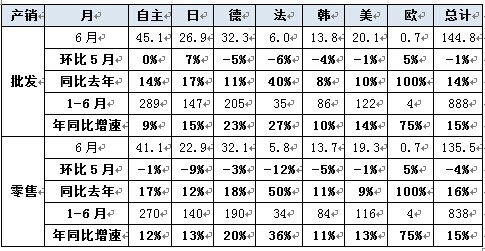

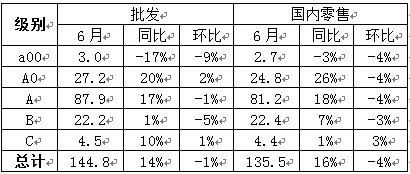

6月全國狹義乘用車總體批發(fā)144.78萬臺(tái),6月批發(fā)較去年同期同比增長13.7%,6月零售較去年同期同比增長16%;6月批發(fā)環(huán)比上月增長-0.9%,6月零售環(huán)比上月增長-4%;6月出口較去年同期同比增長-5.2%;6月廠家產(chǎn)銷率98%,6月渠道批零率94%;14年1-6月生產(chǎn)累計(jì)增幅15.8%,14年1-6月廠家批發(fā)銷售累計(jì)增幅14.6%。。

4-5月將限購城市的恐慌性購車和公務(wù)員不能用公車了,自購車輛迅速增長,6月份這兩個(gè)增量進(jìn)入平穩(wěn)期,也是二季度狹義乘用車市場的額外增量,這足可以使年初預(yù)測的狹義乘用車增量從13%增加14%,因?yàn)樯习肽甑睦塾?jì)終端銷售增量達(dá)到了15.2%。由于房地產(chǎn)市場走弱,為保證國家今年GDP目標(biāo)的完成,在12月份之前,不會(huì)出臺(tái)對(duì)汽車市場不利的政策,因此大家略樂觀一點(diǎn)不會(huì)有錯(cuò)。另外6月有世界杯足球賽和端午節(jié)對(duì)銷量有負(fù)面影響,但廠家為半年業(yè)績的壓庫提高了批發(fā)銷量,使經(jīng)銷商庫存大幅超過了預(yù)警線,反映整車廠家的經(jīng)營道德比預(yù)估的差。但是6月份總體市場在預(yù)想范圍內(nèi),市場也回歸到正常波動(dòng)區(qū)間。但上半年不理想的是批發(fā)銷量僅增長14.8%,主要是出口負(fù)增長,可見內(nèi)資企業(yè)的困境,在金磚四國中,只有中國不保護(hù)內(nèi)資汽車企業(yè)。

1.1市場總體運(yùn)行情況

A. 6月車市結(jié)構(gòu)性高增長

|

6月狹義乘用車國內(nèi)零售較強(qiáng),同比增速達(dá)到16%,環(huán)比降4%。其中增長最強(qiáng)的是MPV,同比增長41%,其主要原因也是A0級(jí)MPV的新品貢獻(xiàn)體現(xiàn)的較充分,形成新的市場熱點(diǎn)。而轎車市場的增速為9%,且環(huán)比下滑超過MPV,這也是私人車市降溫的體現(xiàn)。

我們?cè)谠鲁躅A(yù)計(jì)6月國內(nèi)零售136萬臺(tái),環(huán)比降4% ,同比增16%。目前看稍低于預(yù)期。首先是6月的限購傳聞降溫,而世界杯也影響一些銷售,但春季的部分新車和價(jià)格調(diào)整在6月產(chǎn)生效果,且半年末的經(jīng)銷商沖刺零售和批發(fā)力度較大。

B. 1-6月的車市季節(jié)角度狹義乘用車增長較高

|

14年1-6月的零售增速是15%,屬于近期增速較正常的。低于14年開局增速的僅有11年、12年。14年的開局表現(xiàn)不強(qiáng),也是因?yàn)?3年9-12月的增速達(dá)到24%的高點(diǎn),透支部分14年初的資源。而3-6月的零售增速稍有回升,這既與搶購相關(guān)也與基數(shù)相關(guān)。去年7-9月的增速20%屬于高速,今年3季度的增速應(yīng)該也能保持在合理區(qū)間。

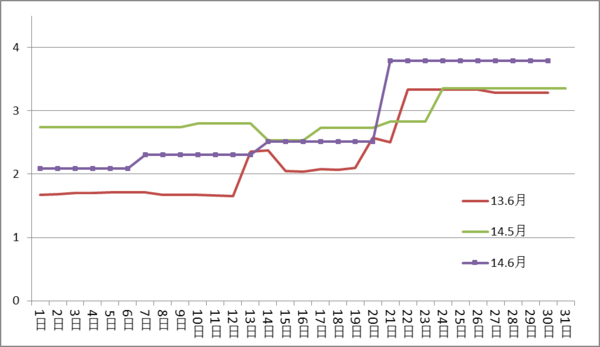

C. 6月車市零售走勢(shì)不強(qiáng)

|

13年6月的車市零售增長呈現(xiàn)月初較弱,月末走勢(shì)拉升體現(xiàn)半年末走勢(shì)特征,相對(duì)于13年6月的12-20日的走勢(shì)較強(qiáng),14年的6月中走勢(shì)偏弱,但月末的拉動(dòng)較猛,說明半年末的零售也有強(qiáng)力推進(jìn)的廠家因素。

D. 6月車市批發(fā)強(qiáng)勢(shì)增長

|

13年6月的狹義乘用車廠家的出貨速度相對(duì)較異常,前三周的銷量相對(duì)低迷,最后一周的銷量拉升較猛,沒有出現(xiàn)去年類似的月末走平現(xiàn)象,這也是6月零售較強(qiáng)的拉動(dòng)的因素。但6月的月末拉升也是較大的危險(xiǎn)。

E. 6月德系和法系廠家銷量較好

|

6月各車系零售同比銷量走勢(shì)均較好,這也是基本符合預(yù)期的。6月零售環(huán)比和同比表現(xiàn)最強(qiáng)的是法系和德系,日韓系的零售環(huán)比表現(xiàn)也不錯(cuò)。但自主品牌的零售環(huán)比和同比表現(xiàn)均稍弱。

而批發(fā)的表現(xiàn)也是德系和法系環(huán)比4月批發(fā)表現(xiàn)較好,而自主和韓系的環(huán)比批發(fā)表現(xiàn)較低。總體看自主的表現(xiàn)壓力較大,美系和韓系走勢(shì)不強(qiáng)。

|

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,而到9月開始因?yàn)樾萝嚨鹊拇龠M(jìn)而銷量暴增。由于13年4季度的強(qiáng)勢(shì)拉升,因此14年初的日系出現(xiàn)起步低迷的現(xiàn)象。14年4-6月的日系產(chǎn)銷調(diào)整逐步完成,因此14年3-6月的日系銷量出現(xiàn)走平態(tài)勢(shì),未來的日系隨著產(chǎn)品給力,還有恢復(fù)的較強(qiáng)動(dòng)力。

F. 廠家和渠道庫存壓力緩解

|

歷年6月都是庫存增長的局面,但今年的廠家?guī)齑嬖鲩L較快。今年6月的廠家?guī)齑嬖?萬臺(tái),經(jīng)銷商庫存增5萬臺(tái),這也是去年年末至今年年初的廠商庫存持續(xù)雙降帶來的渠道超強(qiáng)吸納能力。今年6月廠家?guī)齑嬖鲩L力度強(qiáng)于前幾年,2-6月的連續(xù)增庫存狀態(tài)說明市場的供給較充裕,但廠家沒有給經(jīng)銷商太大壓力,今年的經(jīng)銷商壓力不大。

|

從庫存指數(shù)看,今年的廠家?guī)齑孢_(dá)到0.6個(gè)月的銷量,庫存增長較快,且今年的廠家?guī)齑嫔疃雀哂谇皟赡晁健=?jīng)銷商庫存突破1.7個(gè)月水平,但較前兩年仍是偏低的。

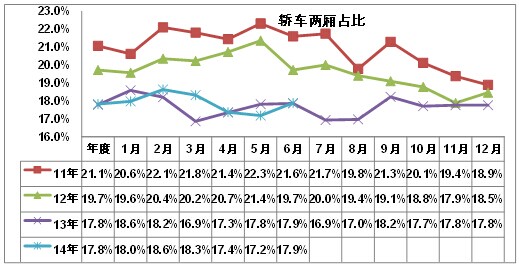

G. 轎車兩廂需求回暖

|

前幾年轎車市場的兩廂車型占比持續(xù)下降,但14年開始的兩廂市場走強(qiáng)。14年達(dá)到18%,4月雖然因波羅銷量低而回落到17.4%,但仍稍好于13年6月表現(xiàn)。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續(xù)下降趨勢(shì)趨勢(shì)體現(xiàn)了入門級(jí)小車的車身式樣多樣化趨勢(shì)。小型MPV類微客的載客需求發(fā)展較快,小型SUV也是快速崛起,這都對(duì)兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長的促進(jìn),年輕人對(duì)兩箱車的認(rèn)同增長,部分廠家考慮對(duì)兩廂車單獨(dú)品類,實(shí)現(xiàn)獨(dú)立發(fā)展,這進(jìn)一步促進(jìn)兩廂車的走強(qiáng),近期的起亞K3S、昕弈、瑞奕等推出也是兩廂走強(qiáng)的標(biāo)志。6月的兩廂暫時(shí)偏低應(yīng)該是暫時(shí)的。

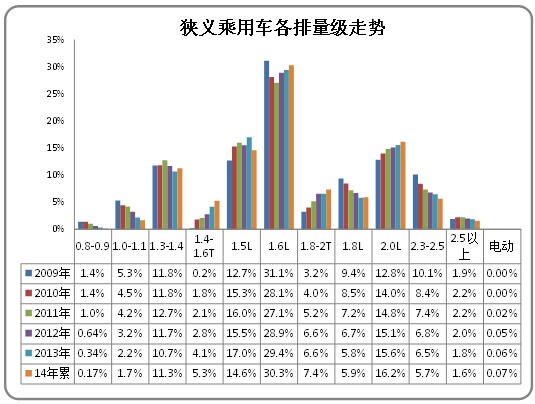

H. 6月狹義乘用車排量平均1.78升

|

14年6月的狹義乘用車平均排量是1.78升,相對(duì)13年6月的1.76升有所上升。今年排量增長的主要原因是轎車排量增長,而MPV排量是大幅下降的,SUV的排量也上升到2.08升,轎車的中檔化加大排量上行特征。

14年6月的1.5升級(jí)別以下車型的份額明顯下降,但其中的1.4升是同比增長較大,這也體現(xiàn)合資小排量車市場火爆,自主小排量車相對(duì)受沖擊下滑的現(xiàn)狀。1.6升和2升車型高增長,而增壓車型全面高增長,這也是消費(fèi)的特色中檔化趨勢(shì)。

I. 6月狹義乘用車中高端表現(xiàn)較強(qiáng)

|

今年6月的A級(jí)車零售環(huán)比降4%,同比增長18%。而A0級(jí)車的增長超強(qiáng),SUV、MPV、轎車均增長較好,但高端的B級(jí)車和C級(jí)車的表現(xiàn)較平穩(wěn)。

|

6月的狹義乘用車同比零售增長仍是中高端走勢(shì)較強(qiáng),且SUV市場超強(qiáng)。本月的A0級(jí)車市場表現(xiàn)較強(qiáng),其中的A0級(jí)轎車走勢(shì)超強(qiáng)。零售中的A級(jí)車表現(xiàn)較強(qiáng)。

高端SUV、MPV 受公車采購影響大,萎縮也是必然的。

J. 6月新品推出

|

相對(duì)于12年和13年的6月新品推出,14年6月的廠家新品投入不多,換代車型也較少,進(jìn)入新品平穩(wěn)增量中。今年6月的純新品僅有納智捷優(yōu)6,觀致3兩廂也算是延伸新品。而去年的新車有朗行和凌派等重量級(jí)新車等,同時(shí)海馬也有新品,新品的推動(dòng)效應(yīng)較強(qiáng)。而12年的6月新品是悅翔V3等拉升銷量車型。但今年的換代車型也算半個(gè)新車,畢竟卡羅拉的降價(jià)力度很大,市場潛力較大。

|

14年6月新品較分散,兩廂和SUV也有些新品和改款。6月新品主要是換代的卡羅拉,而納智捷的新品增量潛力不大,觀致3的新品兩廂銷量難以超過三廂。

K. 產(chǎn)品促銷多樣化

|

14年的1-6月促銷與13年的走勢(shì)類似,都是開局的促銷收縮,但今年的特殊在于降價(jià)的力度明顯增大,且3月出現(xiàn)集中的。由于新品上市的促銷收縮,歷年的2-3月都能勒住價(jià)格,隨后4-6月逐步放,今年的6月放促銷的力度加大的較明顯,尤其是6月與去年8月的促銷相比持平,未來的淡季促銷還要加大。今年的經(jīng)銷商壓力的確較大。

|

今年6月的降價(jià)車型也不少,其中樂騁平均降幅5%,卡羅拉降幅6%,而思域的低端降價(jià)1萬,而寶馬和奔馳E也有價(jià)格調(diào)整的力度。其他車型算是增補(bǔ)和改款。目前看日系的A級(jí)車競爭相對(duì)激化。

|

今年6月的主力車型促銷力度增長較快,其中的新品促銷逐步達(dá)到正常水平。天籟、逸動(dòng)、桑塔納等都是新品或降價(jià)后的回歸正常水平。而本月環(huán)比5月的促銷增長較大的是悅翔等自主主力車型和陽光、翼虎、高爾夫等合資主力。

L. 企業(yè)走勢(shì)相對(duì)分化

|

14年6月的廠家零售走水差異化,其中神龍和長安表現(xiàn)較強(qiáng),而自主的主力廠家表現(xiàn)相對(duì)較弱。本月的民營主力廠家走勢(shì)相對(duì)偏弱,長城、比亞迪和吉利的零售都不高。而長安汽車和奇瑞汽車的走勢(shì)較好,這體現(xiàn)了大集團(tuán)自主逐步恢復(fù)活力。合資企業(yè)的南北大眾和長安福特的走勢(shì)較強(qiáng),其他合資企業(yè)的表現(xiàn)也是較強(qiáng)的。

M. 6月召回41萬臺(tái)

|

6月的國內(nèi)整車召回涉及9個(gè)廠家,共計(jì)41萬臺(tái)車。其中進(jìn)口車主要是氣囊和制動(dòng)、傳動(dòng)系統(tǒng),而斯巴魯森林人的剎車油管受融雪劑腐蝕風(fēng)險(xiǎn)引起的召回較多。上海通用的英朗遠(yuǎn)光燈頻繁使用無法關(guān)閉涉及19萬臺(tái)車。長安的歐力威因蓄電池壓板問題,召回3.7萬臺(tái)車。

2、7月市場展望

7月是全年市場波動(dòng)的谷底之一,又是大月,有雙休日8天,沒有放假的節(jié)假日,因此有23個(gè)工作日,是今年工作日最多的月份,同比工作日相同,環(huán)比工作日多3天。7月是是三季度初,廠家壓庫和促銷力度均小;天氣是最熱時(shí)期,買車是件很辛苦的事;孩子都放假了,家長無暇顧及買車之事;加之半年的獎(jiǎng)金較少;也是廠家廣告投放的低點(diǎn);因此銷量會(huì)差強(qiáng)人意,廠家也會(huì)借機(jī)防高溫假;這一切都決定了7月份的市場走勢(shì)。但是同比增幅仍會(huì)有15%左右。

3、關(guān)于新的汽車產(chǎn)業(yè)政策

由于汽車行業(yè)最少存在下述20個(gè)問題,所以要制定新的產(chǎn)業(yè)政策(以下簡稱新政)。1、近年政風(fēng)、民風(fēng)改善,汽車企業(yè)風(fēng)氣有下降趨勢(shì);2、霧霾越來越嚴(yán)重;3、中國的能耗世界第一,節(jié)能壓力大;4、中國是汽車大國,但不是汽車強(qiáng)國;5、國家簡政放權(quán)和行業(yè)健康發(fā)展的矛盾;6、內(nèi)資整車市場占有率連續(xù)下降了四年;7、外資股比何時(shí)變;8、如何建立中國汽車產(chǎn)業(yè)技術(shù)創(chuàng)新體系;9、對(duì)內(nèi)對(duì)外開放,如何不造成新的散亂差;10、中國汽車的國際化戰(zhàn)略是空白;11、新能源汽車市場發(fā)展低于規(guī)劃;12、汽車行業(yè)的國企機(jī)制如何改革;13、投資項(xiàng)目管理、企業(yè)及產(chǎn)品準(zhǔn)入管理如何改革;14、治理堵車和汽車產(chǎn)業(yè)發(fā)展如何平衡;15、汽車縱向壟斷越來嚴(yán)越嚴(yán)重;16、下一步汽車產(chǎn)業(yè)如何利用外資;17、內(nèi)資零部件企業(yè)市場占有率十多年連續(xù)下降;18、內(nèi)資企業(yè)的政策環(huán)境差;19、汽車產(chǎn)業(yè)如何加快兼并重組;20、商用車、農(nóng)用車和摩托車的節(jié)能減排是老大難。

新政是要實(shí)現(xiàn)汽車強(qiáng)國夢(mèng),改善汽車產(chǎn)業(yè)環(huán)境是前提條件,加強(qiáng)汽車的產(chǎn)品研發(fā)和技術(shù)創(chuàng)新是路徑,逐步解決前兩個(gè)產(chǎn)業(yè)政策要解決但沒解決的老大難問題,還要強(qiáng)化對(duì)安全和節(jié)能減排等強(qiáng)制性標(biāo)準(zhǔn)的監(jiān)管,弱化或消除汽車縱向壟斷,加速汽車后市場發(fā)展;配合國家改革各項(xiàng)大目標(biāo),確定汽車產(chǎn)業(yè)實(shí)施步驟;這些都是行業(yè)健康發(fā)展的基礎(chǔ)。產(chǎn)業(yè)政策是汽車行業(yè)的“憲法”,既然是“憲法”主要是一些原則上的規(guī)定和觀點(diǎn),還要固化國務(wù)院下屬部委的審批、備案和監(jiān)督權(quán)力。企業(yè)具體怎么做,不會(huì)講得很具體,這就要找其他政策或等新政策才能有答案,但是產(chǎn)業(yè)政策對(duì)企業(yè)中長期規(guī)劃十分重要,它全方位的指明了中國汽車產(chǎn)業(yè)在未來十年的發(fā)展方向,因此每次產(chǎn)業(yè)政策出臺(tái)后,企業(yè)都會(huì)認(rèn)真研究。但最關(guān)鍵的是到2020年時(shí),內(nèi)資整車和零部件的市場占有率能否恢復(fù)到2010年的水平,支柱產(chǎn)業(yè)由列強(qiáng)掌控命運(yùn),就是改革失敗,并威脅國家經(jīng)濟(jì)和政治安全。

4、再論合資股比

十八屆三中全會(huì)發(fā)明了個(gè)詞叫“一般制造業(yè)”,把汽車行業(yè)也包括進(jìn)去,要求放開股比,引起媒體和外商熱議。雖然工信部苗圩部長3月4日在汽車界兩會(huì)代表委員座談會(huì)上表示:“放開汽車合資股比會(huì)往后放一放”。如果上層領(lǐng)導(dǎo)壓力大,也可能有限放開。為了不鼓勵(lì)外方集體違約,造成汽車行業(yè)動(dòng)蕩,新政可能規(guī)定:合同期滿的合資企業(yè)的股比放開。2012年前,很多合資外方怕新政生變,提前延長合同期,在2020年前合同到期的合資企業(yè)很少,就保證了平穩(wěn)過渡,也是加大開放的措施。但是政府的放開,并不等于中方股東同意降低股比,因此外方控股并不是件容易的事,期望值越高失望越大,徹底放開的時(shí)間估計(jì)是內(nèi)資企業(yè)的市場占有率大幅回升后,據(jù)說國家還要搞一個(gè)收購基金,保證國家經(jīng)濟(jì)安全,那時(shí)候全面放開股比,就不會(huì)全變?yōu)橥夥娇毓闪恕!?/P>

5、打破配件壟斷對(duì)汽車后市場和國民經(jīng)濟(jì)的好處

配件壟斷使4S店和汽車修理廠的競爭處于不公平狀態(tài),根本談不上充分競爭。中國汽車保有量14年增加10倍,大中型汽車修理廠卻在萎縮,中國的汽車快修連鎖店也發(fā)展不起來,4S店和二手車商收購的二手車也無法整修,這些問題都可以在大型的汽車零部件供貨中心(簡稱中心)建立起來后得到解決,因?yàn)楦黝愋蘩韽S購買的配件質(zhì)量有保證了;配件進(jìn)貨價(jià)格會(huì)下降;有快速免費(fèi)送貨可減少配件的庫存;有認(rèn)證制度可杜絕假冒偽劣備件;有質(zhì)保期大大減少修理商與用戶的矛盾;可方便的購買到各種車型的配件,修理廠就可修理各類汽車,擴(kuò)大營業(yè)額;這樣4S店和修理廠之間的競爭才充分,中國的汽車修理廠、快修店就會(huì)快速發(fā)展,收購的二手車也能夠整修了,可擴(kuò)大就業(yè)和投資,創(chuàng)造更多的GDP,還會(huì)推動(dòng)整個(gè)汽車后市場誠信經(jīng)營。

目前整車廠通過配件轉(zhuǎn)手能賺20-50%的利潤,打破配件壟斷能買到價(jià)格較低的原廠配件和高質(zhì)量副廠配件,4S店的客戶流失必然較多。在國外4S店也有優(yōu)勢(shì)來保持客戶,就是用再制造的零部件給客戶維修,它是把更換下來的部件大修后,按出廠質(zhì)量標(biāo)準(zhǔn)檢驗(yàn)合格,用原廠配件40-70%的價(jià)格售給4S店,國外大汽車公司都有再制造工廠,一個(gè)車型的再制造總成最高可達(dá)50-80種。在中國各整車企業(yè)基本不搞再制造,因?yàn)橘u新配件比再制造更賺錢,打破配件壟斷后,整車廠配件加價(jià)不多了,才會(huì)從事再制造,這符合國家循環(huán)經(jīng)濟(jì)的政策。所需要的投資多達(dá)千億元,安排就業(yè)會(huì)超過十萬人。總之打破配件壟斷是破,是完善政策法規(guī),但不算改革,立才是改革,就是建立現(xiàn)代汽車配件流通體系,這是個(gè)大的系統(tǒng)工程,全靠市場太慢,需要國家大力扶持。而廠家的對(duì)策將在下月分解。

6、整車企業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)分化

A、整車行業(yè)總體狀態(tài)

|

由于國家統(tǒng)計(jì)局的行業(yè)經(jīng)濟(jì)運(yùn)行的總體數(shù)據(jù)發(fā)布要晚一個(gè)多月,因此我們本月只能進(jìn)行隔月的月度跟蹤汽車整車總體運(yùn)行狀態(tài)。國家統(tǒng)計(jì)局統(tǒng)計(jì)的13年1-12月的主營業(yè)務(wù)收入30057億元,增長20%,而成本增長18.8%,生產(chǎn)運(yùn)營處于較好水平。14年年1-5月的整車廠家運(yùn)行狀態(tài)較好,銷售收入增長15%,成本增長13%,利潤增速達(dá)到32%。總體看汽車整車行業(yè)的利潤表現(xiàn)仍是較好狀態(tài)。