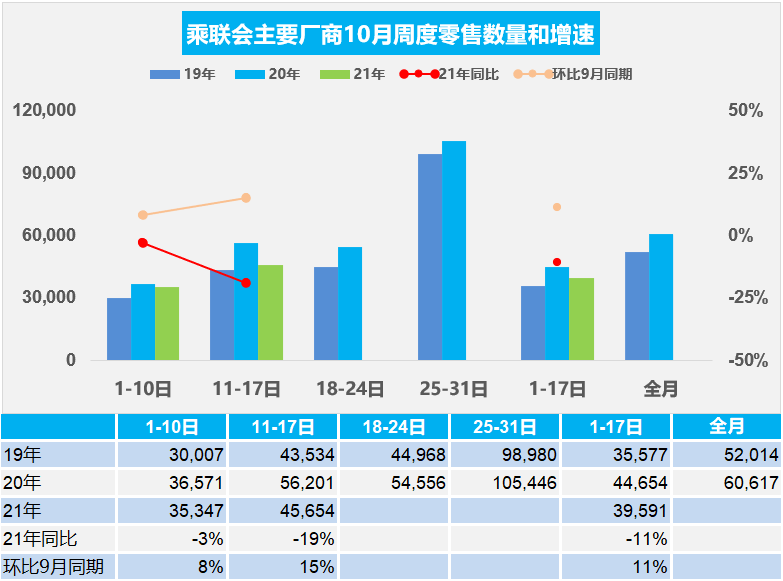

1.10月乘用車市場周度零售走勢

10月第一周的市場零售達到日均3.5萬輛,同比下降3%,相對今年9月的第一周增8%。

10月第二周的市場零售達到日均4.6萬輛,同比下降19%,表現相對偏弱。相對今年9月的第二周增長15%。

今年10月的前兩周總體同比下降11%,零售走勢較平淡。消費政策轉型降低家庭成本,有利于車市恢復。消費者對于車輛的需求持續回升。使得低智能化的車型,尤其是合資老款車型得以進一步回升銷量。

芯片供應除了產能因素外,增加了人為因素,更加復雜化,變得不可預期。芯片短缺導致的供給不足短期難以解決,旺季效應下短缺壓力更大;部分地區突發疫情仍不時分散爆發,情況不穩,需求端不能完全釋放。

終端供應不足帶來的加價,導致消費者觀望情緒加重。恒大等房產的債務問題直接影響了大宗商品的消費,包括金融信貸的收縮。

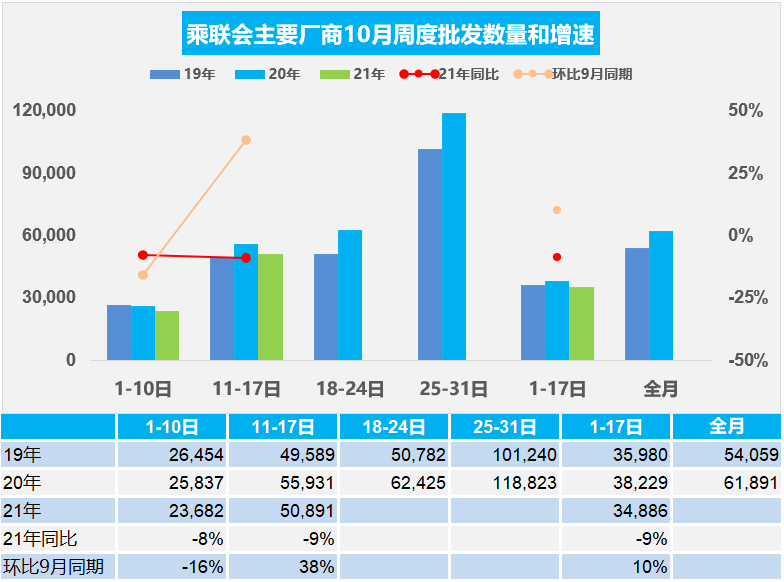

2.10月乘用車市場周度批發走勢

10月第一周日均批發2.4萬輛,同比下降8%。本周相對于9月第一周的銷量下降16%。

10月第二周日均批發5.1萬輛,同比下降9%,走勢相對放緩。本周相對于9月第二周的銷量增長38%,體現供給端逐步改善。

今年10月前兩周廠商批發總體同比下降9%,環比9月同期增長10%,應該是生產供給稍有改善。十月份上市新車不多,10月工作日減少以及受芯片影響產能,導致提車周期的延長。預計芯片供給較上月環比改善20-30%,銷量可實現環比增長。各地有序用電,將提高汽車產業供應抗風險。對新能源積分的需求大量存在,A00級純電動產品熱度可持續到2021年底,因此車市新能源仍是相對較好的。

3.芯片供給最黑暗期已經過去

10月14日,全球最大的芯片代工企業臺積電發布2021年第三季度財報。按產品類型劃分,智能手機行業仍然是其營收最大的貢獻者,占第三季度總收入的44%,而汽車行業占4%,與第二季度持平。臺積電已表示,將增加向汽車行業的交付量。汽車行業一直是受供應短缺影響最嚴重的行業之一。從臺積電三季度的汽車芯片銷售占比看,并沒有達到同比增長60%的預期。分析看,上半年增長30%,全年要增長60%,則下半年需要增長較大,按照三季度占比與二季度持平,則三季度同比增長也是在30%左右,遠沒有達到60%的目標。這樣的話四季度臺積電的汽車芯片供給必須同比增長150%才能實現全年60%的增量貢獻。

由于新冠疫情出現的年份有限,新冠疫情的“兩個月周期”現象沒有統計學上的意義,但目前從馬來西亞的疫情走勢看,也是符合兩個月的周期規律的。從7月開始的馬來西亞疫情在8月達到峰值,9月逐步緩解,10月處于日均8000的中低位水平,10月的馬來西亞疫情改善良好。近幾個月來,幾家汽車制造商和半導體公司紛紛表示,馬來西亞因疫情造成的供應中斷正在沖擊著供應鏈。未來芯片供給將逐步緩解。

4.公安部前三季度上牌和駕駛員數據分析

據公安部統計,截至2021年9月,全國機動車保有量達3.90億輛,其中汽車2.97億輛;機動車駕駛人4.76億人,其中汽車駕駛人4.39億人。2021年三季度全國新注冊登記機動車883萬輛,新領證駕駛人972萬人。從中感受到今年的車市增長總體較好,汽車上牌較2020年上半年增長較好,但三季度落差較大。2021年新能源車表現很強。今年前三季度新駕駛員數量僅有1390萬人,增長不快,這對車市的長期發展帶來隱憂,因此車市增長主要靠消費升級,而汽車消費普及遭遇瓶頸。因此依托新能源車的高速發展,擴大微型電動車駕駛員數量,推動C5駕照實施,讓車市有更大的人口支撐是當務之急。

從駕駛人年齡看,26至50歲的駕駛人3.37億人,占70.85%;51至60歲的駕駛人6699萬人,占14.07%;60歲以上的駕駛人1714萬人,占3.60%。新司機多新購車多,現在的新司機總量減速,也導致新車的首購群體減速,對自主品牌發展帶來巨大的壓力。而26-50歲的增長放緩,前三季度僅有1000萬增量,50歲以上老司機增加797萬人,司機中老年化趨勢較明顯。

未來應該加大新司機的隊伍擴張,隨著智能化和自動駕駛的提升,司機的技能要求逐步相對寬松,增大中年和老年群體的新司機數量還是很有意義的。這樣也能適應中國老年化的趨勢,讓更多人享受有車的美好生活。

5.2021年9月全國皮卡市場分析

根據乘聯會數據,2021年9月份皮卡市場銷售4.8萬輛,同比增長0.1%,環比增長39%。由于疫情后回暖較強導致今年9月同比2019年增長26%。

皮卡市場保持較強活力。2018年皮卡銷量增長10%。2019年皮卡累計銷量44萬輛,累積同比下降3%。但2020年達到48萬輛,同比增長9%。今年1-9月皮卡銷量39萬輛,同比增長19%。今年輕卡受到治理超載的刺激增量逐步進入尾聲,雖然2021年9月的皮卡0增長,但相對于傳統輕卡的表現是很強的。

隨著皮卡文化的逐步成長,乘用化皮卡新增長點仍保持強勢,長城炮9月仍保持近萬輛銷量,江鈴皮卡、江淮皮卡和上汽大通皮卡的商用市場表現較強,尤其是本月江淮皮卡表現優秀,加之五菱征途等新品增量,皮卡產品呈現超強于商用車的市場良好表現。

皮卡今年1-9月增長18%也是強于總體乘用車和卡車市場的較好表現。近幾年皮卡成為乘商結合的消費新熱點,持續表現較強,近期皮卡車企努力跟上時代潮流,龍頭主力車企長城皮卡受到芯片短缺影響提升速度放緩,江鈴汽車、上汽大通、江淮汽車表現很好,上汽通用五菱等新進入車企強勢低價布局并占據二線市場主力銷量地位,部分傳統皮卡企業面臨巨大的增長壓力。

由于疫情影響的持續不確定性,加之房地產調整帶來的工程類需求低迷,未來一段時間皮卡市場的增長壓力較大,但皮卡仍有強于總體商用車的良好表現。首先,近期國內局部疫情后的需求反彈為秋季市場的持續恢復帶來增量。其次,皮卡的消費文化逐步興起,各廠商努力提升皮卡消費的效果也會體現。而皮卡市場受益于乘用化的市場擴張效應也將進一步顯現。