本周車市概述

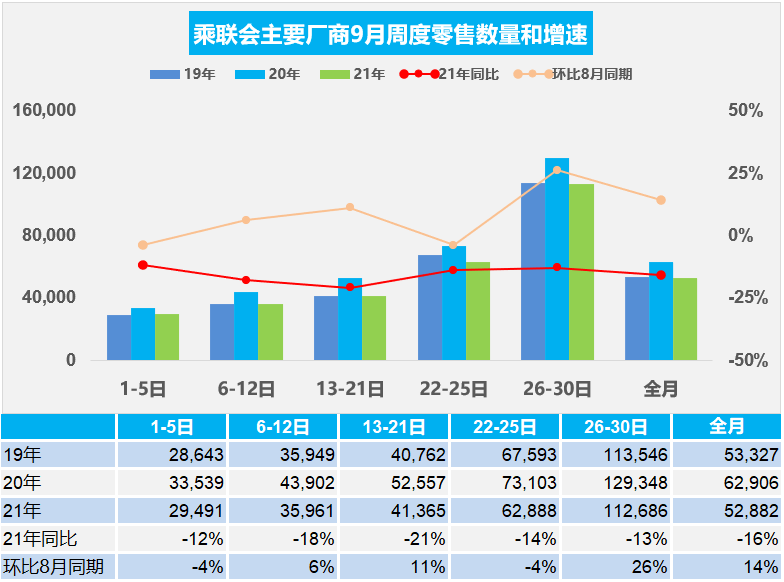

1.9月乘用車市場(chǎng)周度零售走勢(shì)

月末數(shù)據(jù)未齊,本月最后一周數(shù)據(jù)為暫估。

9月第一周的市場(chǎng)零售達(dá)到日均2.9萬輛,同比下降12%,相對(duì)今年8月的第一周微降4%。

9月第二周的市場(chǎng)零售達(dá)到日均3.6萬輛,同比下降18%。相對(duì)今年8月的第二周增長6%。

9月第三周的市場(chǎng)零售達(dá)到日均4.1萬輛,同比下降21%。相對(duì)今年8月的第三周增長11%。

9月第四周的市場(chǎng)零售達(dá)到日均6.3萬輛,同比下降14%。相對(duì)今年8月的第四周下降4%。

9月第五周的市場(chǎng)零售達(dá)到日均11.3萬輛,同比下降13%,表現(xiàn)相對(duì)偏弱。本周相對(duì)今年8月的第五周增長26%。

今年9月的前四周總體同比下降13%,應(yīng)該是零售走勢(shì)較平淡的。目前相對(duì)于上月的前四周零售增長3%的表現(xiàn)較好。隨著國內(nèi)的疫情防控進(jìn)入新的平穩(wěn)階段,購車需求相對(duì)旺盛,經(jīng)銷商的賣車數(shù)據(jù)月初較強(qiáng)。

歐美國家疫情加劇,國內(nèi)因疫情銷售受阻區(qū)域的零售回升,未來被抑制購車需求逐步恢復(fù),區(qū)域回補(bǔ)帶來增量。疫情持續(xù)防控形勢(shì)下,乘用車出行也成為出行安全的保障。整頓互聯(lián)網(wǎng)企業(yè)、校外輔導(dǎo)、降低家庭成本,促進(jìn)汽車消費(fèi)有利于車市恢復(fù)增長。購車接送孩子上下學(xué)等家庭第二輛車的需求更強(qiáng)烈,換購增購需求帶動(dòng)新車和二手車市場(chǎng)持續(xù)較強(qiáng),尤其是新能源車走勢(shì)很強(qiáng)。

新能源車出現(xiàn)爆發(fā)增長,環(huán)比增長動(dòng)力強(qiáng),A00級(jí)和A0級(jí)電動(dòng)車的市場(chǎng)表現(xiàn)較好。但目前合資車企和豪華車企的渠道庫存已經(jīng)處于極低水平,車市促銷力度明顯回收,因此目前處于“供給決定需求”的特殊時(shí)期,9月產(chǎn)銷仍不容樂觀,國慶期間的零售也難以形成小高潮。

2.9月乘用車市場(chǎng)周度批發(fā)走勢(shì)

月末數(shù)據(jù)未齊,本月最后一周數(shù)據(jù)為暫估。

9月第一周日均批發(fā)2.6萬輛,同比下降34%。本周相對(duì)于8月第一周的銷量下降4%。

9月第二周日均批發(fā)3.0萬輛,同比下降39%。本周相對(duì)于8月第二周的銷量增長5%。

9月第三周日均批發(fā)3.9萬輛,同比下降32%。本周相對(duì)于8月第三周的銷量增長15%。

9月第四周日均批發(fā)6.8萬輛,同比下降6%。本周相對(duì)于8月第四周的銷量下降8%。

9月第五周日均批發(fā)14.0萬輛,同比增長11%,走勢(shì)相對(duì)放緩。本周相對(duì)于8月第五周的銷量增長34%。

今年9月廠商批發(fā)總體同比下降16%,環(huán)比8月增長18%,生產(chǎn)供給稍有改善。芯片問題帶來的影響仍在延續(xù),9月末廠商銷量改善。

受通脹影響,汽車生產(chǎn)所需的原材料價(jià)格持續(xù)上漲,給整車及零部件企業(yè)帶來較大的經(jīng)營壓力。目前疫情點(diǎn)陣式地在不同地區(qū)出現(xiàn),尤其對(duì)部分傳統(tǒng)汽車工業(yè)重鎮(zhèn)的生產(chǎn)生活秩序產(chǎn)生一定影響,加大9月份保供應(yīng)壓力,也可能影響部分區(qū)域的9月車市銷售節(jié)奏。目前庫存已經(jīng)降到近年歷史最低位,廠商后續(xù)已無庫存可降。新能源車的芯片供給也很緊缺。渠道庫存偏低帶來的產(chǎn)銷壓力進(jìn)一步凸顯,而工信部針對(duì)汽車生產(chǎn)企業(yè)遇到的堵點(diǎn)難點(diǎn)問題,精準(zhǔn)施策,助力汽車企業(yè)渡過缺芯難關(guān)。但由于馬來西亞的疫情緩解速度慢,越南等地疫情仍較嚴(yán)峻,對(duì)國內(nèi)車企生產(chǎn)帶來巨大壓力,9月環(huán)比8月的批發(fā)走勢(shì)稍有改善,金九的期待難以落地,期待銀十表現(xiàn)能有改善。

3.高速充電網(wǎng)絡(luò)需要與時(shí)俱進(jìn)

據(jù)報(bào)道,國慶假期期間高速服務(wù)區(qū)給車充電時(shí),有充電加排隊(duì)時(shí)間共花費(fèi)5個(gè)多小時(shí)的現(xiàn)象。這個(gè)事件上了熱搜,也說明社會(huì)關(guān)注度很大。關(guān)注原因也是因?yàn)樾履茉窜嚌B透率快速提升,導(dǎo)致更多消費(fèi)者的電動(dòng)車使用場(chǎng)景,由此帶來短板問題的突顯。這是新能源車發(fā)展中的問題,應(yīng)該需要采取提升主流車型續(xù)航能力、改善充電樁充電能力、引入充電分流引導(dǎo)等多元化解決。

由于虧損等問題,很多地方高速上面只有國網(wǎng)充電樁,這和成本以及利用率有關(guān)。由于高速服務(wù)區(qū)的充電樁本身利用率不高,需要激發(fā)其它的充電樁企業(yè)在高速上建設(shè)充電樁。同時(shí)引導(dǎo)互聯(lián)網(wǎng)充電平臺(tái),加大對(duì)高速公路充電共享體系的扶植和引導(dǎo)。這樣對(duì)百姓使用電動(dòng)車出行的效率會(huì)明顯改善。

4.芯片供給的問題是囤貨

目前的芯片市場(chǎng)供給問題相對(duì)嚴(yán)重,世界汽車市場(chǎng)遭遇嚴(yán)峻的芯片供給問題。在汽車市場(chǎng)產(chǎn)銷相對(duì)于峰值水平下降30%,其他消費(fèi)電子產(chǎn)品需求嚴(yán)重低迷下,汽車芯片供給不足的超預(yù)期復(fù)雜。中國國家市場(chǎng)監(jiān)管總局已經(jīng)調(diào)查汽車芯片壟斷問題,對(duì)臺(tái)積電等企業(yè)也應(yīng)該嚴(yán)查供應(yīng)鏈的問題,提升供應(yīng)鏈透明度,讓產(chǎn)業(yè)有一個(gè)安全的供應(yīng)環(huán)境。

臺(tái)積電的芯片代工地位極高,其芯片的供給決定下游的封裝測(cè)試等環(huán)節(jié)的供給,而臺(tái)積電的汽車芯片生產(chǎn)僅占其芯片的3%,因此產(chǎn)銷規(guī)模很小。

汽車芯片供給不足的社會(huì)影響很大,影響汽車企業(yè)生產(chǎn)進(jìn)程,造成幾千億美元的車企巨額產(chǎn)銷損失,由此導(dǎo)致汽車產(chǎn)業(yè)鏈員工收入劇烈下降乃至失業(yè),疫情下的全球百姓出行需求無法有效保障。芯片短缺導(dǎo)致一系列的社會(huì)問題,是上游壟斷企業(yè)必須自查和反思的。

5.乘用車市場(chǎng)國潮風(fēng)漸強(qiáng)

近期的乘用車市場(chǎng)相對(duì)低迷,由于海外疫情影響帶來國內(nèi)車市出現(xiàn)連續(xù)的負(fù)增長,但市場(chǎng)低迷中的自主品牌亮點(diǎn)突出,自主品牌中的主力車企份額不斷走強(qiáng),新能源乘用車市場(chǎng)呈現(xiàn)近兩倍的增長,前期的蔚來、小鵬、理想奠定了國人對(duì)自主新能源的高度認(rèn)可,近期的宏觀mini、比亞迪、紅旗、歐拉等新能源亮點(diǎn)車型爆款頻出,體現(xiàn)了乘用車市場(chǎng)的國潮風(fēng)漸強(qiáng)。

而乘用車市場(chǎng)的國潮風(fēng)也是表現(xiàn)突出。國潮的興起,正是中國制造因時(shí)而變,因變而興的真實(shí)寫照。經(jīng)歷40多年的改革開放與全面發(fā)展,中國正在變得富強(qiáng),中國制造也變得更加強(qiáng)大。汽車產(chǎn)銷穩(wěn)居世界第一成為中國名片和彰顯綜合國力的重要符號(hào)。正得益于這些享譽(yù)全球的“中國制造”,讓國產(chǎn)品牌逐漸撕掉了價(jià)廉品低的標(biāo)簽,也在核心的品質(zhì)上獲得了消費(fèi)者的認(rèn)可。

6.2021年1-7月乘用車新能源積分平均3分

近幾年新能源單車積分發(fā)生明顯的變化,尤其是2018年到2019年,新能源單車積分從4分上升4.9分。2020年二季度,隨著微型電動(dòng)車的逐步重新啟動(dòng),總體的分?jǐn)?shù)就從二季度開始下降到4.6分左右的水平,這體現(xiàn)了微型電動(dòng)車?yán)瓌?dòng)發(fā)展,同時(shí)也降低了總體積分。在今年主要是由于新的政策調(diào)整帶來的積分變化,所以3分的平均積分也是相對(duì)較低的。

雖然2021年新能源乘用車銷量同比增長兩倍,但新能源積分總量384萬分僅同比增長103%。這也導(dǎo)致新能源積分的壓力較大。主要原因是2021年1-7月新能源積分總體3分水平,較2020年1-7月下降了近35%,表現(xiàn)較差。