本周車市概述

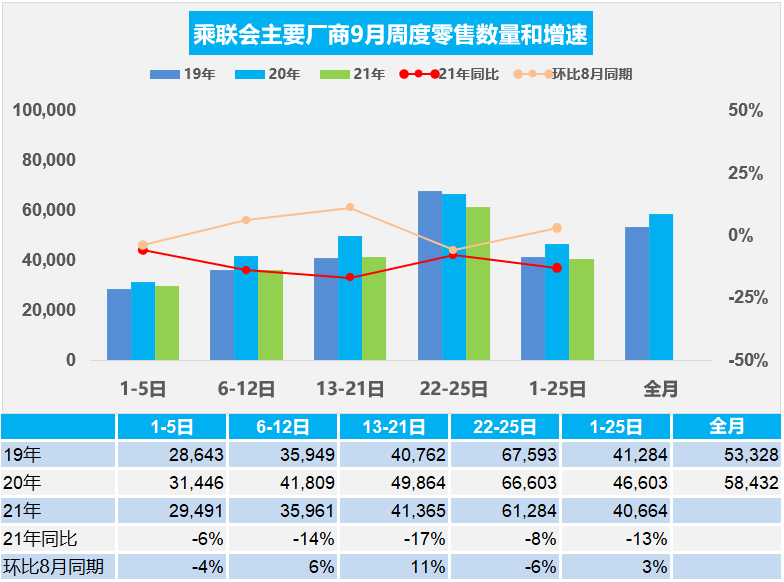

1.9月乘用車市場周度零售走勢

9月第一周的市場零售達到日均2.9萬輛,同比下降6%,表現相對平穩,相對今年8月的第一周微降4%。

9月第二周的市場零售達到日均3.6萬輛,同比下降14%,表現相對偏弱。相對今年8月的第二周增長6%。

9月第三周的市場零售達到日均4.1萬輛,同比下降17%,表現相對偏弱。本周相對今年8月的第三周增長11%。

9月第四周的市場零售達到日均6.1萬輛,同比下降8%,表現相對偏弱。本周相對今年8月的第四周下降6%。

今年9月的前四周總體同比下降13%,應該是零售走勢較平淡的。目前相對于上月的前四周零售增長3%的表現較好。隨著國內的疫情防控進入新的平穩階段,購車需求相對旺盛,經銷商的賣車數據月初較強。

歐美國家疫情加劇,國內因疫情銷售受阻區域的零售回升,未來被抑制的購車需求逐步恢復,區域回補帶來增量。疫情持續防控形勢下,乘用車出行也成為出行安全的保障。整頓互聯網企業、校外輔導、降低家庭成本,促汽車消費有利于車市恢復增長。購車接送孩子上下學等家庭第二輛車的需求更強烈,換購增購需求帶動新車和二手車市場持續較強,尤其是新能源車走勢很強。

新能源車出現爆發增長,環比增長動力強,A00級和A0級電動車的市場表現較好。但目前合資車企和豪華車企的渠道庫存已經處于極低水平,車市促銷力度明顯回收,因此目前處于“供給決定需求”的特殊時期,9月前四周產銷仍不容樂觀,國慶期間的零售也難以形成小高潮。

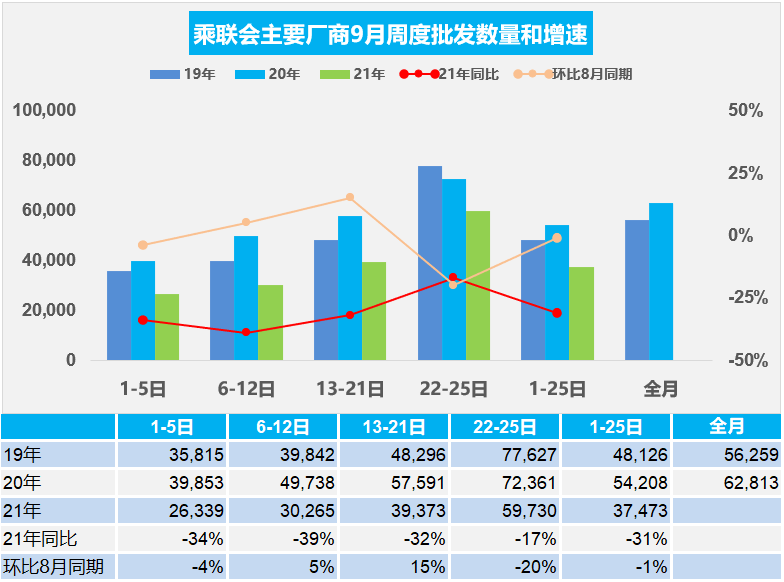

2.9月乘用車市場周度批發走勢

9月第一周日均批發2.6萬輛,同比下降34%,走勢相對放緩。本周相對于8月第一周的銷量下降4%。

9月第二周日均批發3.0萬輛,同比下降39%,走勢相對放緩。本周相對于8月第二周的銷量增長5%。

9月第三周日均批發3.9萬輛,同比下降32%,走勢相對放緩。本周相對于8月第三周的銷量增長15%。

9月第四周日均批發6.0萬輛,同比下降17%,走勢相對放緩。本周相對于8月第四周的銷量下降20%。

今年9月的前四周廠商批發總體同比下降31%,環比8月同期下降1%,生產供給還沒有改善。芯片問題帶來的影響仍在延續,9月還無法大幅改善。

受通脹影響,汽車生產所需的原材料價格持續上漲,給整車及零部件企業帶來較大的經營壓力。目前疫情點陣式地在不同地區出現,尤其對部分傳統汽車工業重鎮的生產生活秩序產生一定影響,加大9月份保供應壓力,也可能影響部分區域的9月車市銷售節奏。目前庫存已經降到近年歷史最低位,廠商后續已無庫存可降。新能源車的芯片供給也很緊缺。渠道庫存偏低帶來的產銷壓力進一步凸顯,而工信部針對汽車生產企業遇到的,堵點難點問題精準施策,助力汽車企業渡過缺芯難關。但由于馬來西亞的疫情緩解速度慢,越南等地疫情仍較嚴峻,對國內車企生產帶來巨大壓力,9月環比8月的批發走勢仍較慢,因此金九的期待難以落地。

3.8月電動車充電僅用0.2%的電力——沒有帶來停電壓力

國家能源局發布8月全社會用電量等數據,8月,我國全社會用電量達到7607億千瓦時,同比增長3.6%,兩年平均增長6.0%。

2021年8月全國充電總電量約9.89億kWh,比上月增加0.16億kWh,同比增長34.3%,環比增長1.7%。按照兩者測算的電動汽車用電量僅占總用電量的0.13%,也就是千分之一的用電量,不會造成社會電力的緊張。

考慮到部分用戶是家用慢充,其總量也不高,家充一般是私人用車,因此充電的規模不大,即使是450萬輛車常用,其月度行程1000公里,估計月度用電103度,這規模也就是5億度電,而且大部分電動車用戶很難每月跑1000公里。微型電動車用戶可能也就每天平均10幾公里。

4.21年7月鋰電池1102萬度增121%,磷酸鐵鋰達到38%

根據測算,按照汽車生產數據2021年7月新能源汽車產量24萬輛,同比增長148%;電池裝機總電量約1102萬度,同比增長121%。21年1-7月的乘用車電池需求6347萬度,同比增長182%。20年1-12月的乘用車電池需求6405萬度,同比增長2%,表現逐步改善。雖然三元仍是趨勢,但21年7月的三元電池占比達到64%,磷酸鐵鋰恢復至38%,三元鋰優勢地位明顯,市場競爭結構總體穩定。

從電池配套特征看,市場競爭格局劇烈變化,領軍企業的寧德時代、比亞迪、LG電池的總體優勢地位明顯。二線企業的表現巨變,中航鋰電、國軒高科、松下電池、蜂巢能源等隨著配套企業的變化而份額波動。

5.21年8月汽車出口21萬輛增150%

在海外疫情沖擊下,8月中國汽車出口21萬,增150%。2021年1-8月中國汽車出口133萬輛,同比增長123%,其中新能源車出口達到32.3萬輛,同比增長180%,中國出口市場持續走強。

中國完整的汽車工業產業鏈帶來的供給優勢,在海外疫情影響下被進一步放大,尤其是芯片短缺對中國汽車出口利好明顯,1-8月中國對歐洲出口暴增,新能源出口歐洲16.1萬輛,同比增長349%,且新能源車出口均價達到2.98萬美元,表現超強。中國新能源車主要是出口西歐,比利時和英國等成為出口亮點,而且對澳大利亞等國出口表現很好。海外雖然仍然受到疫情限制,但經濟重啟繼續進行,相關制造業需求開始平穩恢復,因此中國對智利等出口表現較強。

中國汽車出口市場增長的核心動力,仍然是乘用車的增長空間,尤其是在中東和非洲等國家出口表現相對較強,而歐洲、墨西哥等市場近期表現較好。新能源車出口總體表現較強,雖然是新能源低速車出口下降較大,但對歐洲新能源車出口增長迅猛,上汽和特斯拉等表現較強。

目前中國新能源車出口西歐成為新熱點,近期比亞迪已累計向挪威發運超1,000輛唐EV。出口火爆態勢明顯。

2021年8月市場銷量21萬輛,同比增長150%;2021年的出口市場銷量133萬輛,同比增長123%。2020年全年的銷量達到105.58萬輛,同比增長-13.1%。,其中去年9-12月的出口市場銷量46萬輛,同比增長8%。由此今年9-12月國際疫情下的出口恢復潛力較大。

6.電動車慢充是發展趨勢

隨著車輛的保有量增加,車輛的充電也成為了用車的重中之重。慢充是發展趨勢,更多家庭充電是提升電網效率和降低用電成本的必然選擇。快充模式帶來充電的巨大便利性,是補能發展的重要方式。換電模式是很好的商業模式,推動高端用戶和特殊場景用戶的良好體驗。

隨著中國房地產的超強規模,即使未來房地產降溫,每年1800萬套住宅新增停車位的充電位是極其充裕的。充電樁和車位一樣,未來車位配置充電樁會是標配。歐美新房與新車銷售比例是30輛車一套新房,中國是一套新房一輛車,因此中國的停車位充電樁有超強的規模優勢。

私人電動車家充比例不斷提升,這是我們的政策鼓勵方向,也是符合百姓利益的好事情。從歷年調研數據顯示有私家樁充電的用戶占比不斷提高。

隨著分布式電網和儲能體系建設,慢充與儲能結合的發展潛力巨大,是實現碳中和的重要方式。快充與換電模式的發展也是很有潛力的。