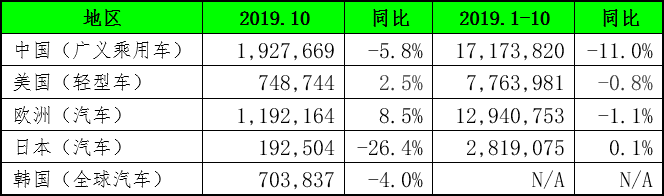

今年10月,中國廣義乘用車銷量192.8萬輛,同比下降5.8%,下降幅度收窄,市場稍有回暖;由于美國三大汽車公司不再發布當月銷量,美國10月銷量(輕型車口徑)為74.9萬輛,同比增長2.5%;日本如期在10月加征2個點的消費稅,導致10月汽車銷量僅19.2萬輛,大幅下降26.4%;歐洲(28國,汽車口徑)銷量119.2萬輛,同比增長8.5%,主要是去年同期的低基數導致如今的增長率8.5%;韓國汽車業以出口為己任,10月全球銷量為70.34萬輛,同比下跌4.0%,表明當前世界范圍內經濟都處于疲軟時期,用戶購買欲低,消費不振。全球五大汽車市場以普跌為主。(見表一)

表一:五大汽車市場10月份銷量及累計銷量

注:摘取的數據口徑略有不同,已在國別欄注明(下同)。

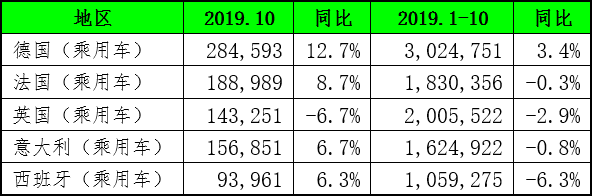

2. 歐洲五大國10月乘用車市場增幅回落

10月,德國銷量28.5萬輛,同比為12.7%,低于9月的增幅,法國銷量達18.9萬輛,增長8.7%,增幅回落;英國銷量14.3萬輛,出現負增長6.7%,脫歐懸而未決是最大的不確定性;意大利銷量15.7萬輛,同比增長6.7%,增幅較上月已經回落了一半;西班牙銷量9.4萬輛,同比增長6.3%,較上月大幅回落12個百分點。進入第四季度第一個月,歐洲五大國的汽車銷量增長率均出現回落,一是與去年10月的基數有關,二是經濟不確定也導致信心不足,用戶觀望情緒增加。

表二:歐洲五大國10月銷量及增長率

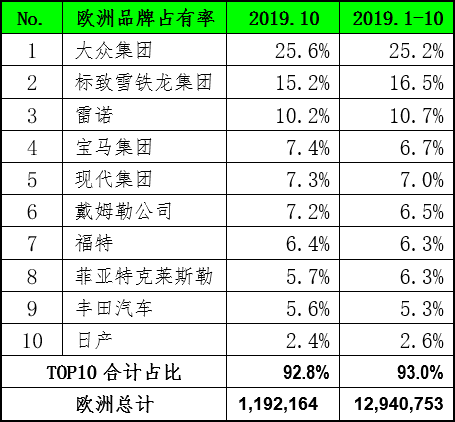

如果視歐洲(28國)為統一市場的話,當月在歐洲銷量前10的車企集團集中度達92.8%(見表三);而市場TOP3品牌分別是大眾、標致雪鐵龍、雷諾,分別占有25.6%、15.2%和10.2%的市場份額,大眾集團是歐洲最大的汽車集團,也是在國際上唯一能與豐田相抗衡的整車集團。分國別來看,德國品牌占有40.1%份額,法國品牌占有25.4%,兩國在歐洲28國內的市場占有率即達到2/3以上,相比較而言,意大利、英國、西班牙要弱一些。

表三:歐洲(28國)市場TOP10品牌占有率

注:以當月占比排名為序。

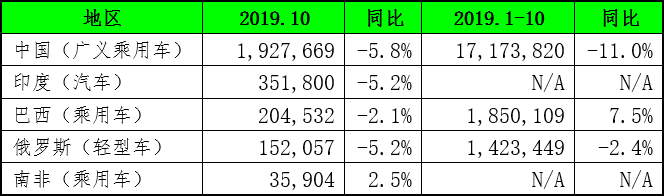

3.金磚五國10月市場以負增長為基調

10月,中國銷量192.8萬輛,同比降幅有所收窄,為-5.8%,進入第四季度,有多種新品上市,新車效應有所體現,屬低速回暖;印度銷量35.1萬輛,下降幅度比上月收窄;巴西市場銷量20.5萬輛,由上月的增長8.4%轉為小幅下跌2.1%;俄羅斯15.2萬輛,降幅增大;南非市場規模比較小,人口也不大,但有2.5%的增長。

表四:金磚五國10月銷量及增長率

4.對比發達國家和發展中國家的品牌偏好

德國國內市場TOP3品牌均是本國產品,大眾、奔馳、寶馬分獲前三,三者占有率合計達40.3%;法國則把國產品牌和外國品牌分類統計,其中雷諾、標致和雪鐵龍三者合計接近國內需求的半壁江山,達47.6%,國外品牌合計占有率為22.3%,二者相加近七成(69.9%);有趣的是日本國產前三大品牌在國內的占有率也是69.9%,可見日本品牌的強勢,也體現了國人對國產品牌的熱愛和偏好;英國、意大利、西班牙,對國產與國外品牌的偏好不明顯(見表五)。

表五:發達國家2019年10月品牌TOP3分析

10月份,在中國市場上,合資品牌的TOP3是大眾、本田和通用,占了33.9%,每五輛車中約有一輛是大眾品牌;自主品牌TOP3是吉利、五菱和長城;合資與自主兩大品類合計市場份額超過了50%,達50.6%,在市場下行通道里,集中度會越來越高,一些沒有做好過冬準備的企業會很難過,隨時有被淘汰的危險。印度TOP3達到66.1%,市場集中度相當高,說明品牌不夠豐富,印度道路狹小,人口密度高,以小車著稱的鈴木在印度大受歡迎;巴西是美國通用的后花園、自留地,銷量占第一,相當于大眾在中國的占有水平,占有19.4%;TOP3品牌的集中度是50.2%;俄羅斯國產品牌拉達占有第一的位置,TOP3集中度達43.5% (來源:唐奕奕 乘聯會)

表六:金磚五國2019年10月品牌TOP3分析

注:本田、通用占有率相同,10月銷量分別是137,738輛和136,818輛