2018年5月31日,首屆“一帶一路”汽車產業發展國際論壇在西安開幕。論壇以“一帶一路”為核心主線,“整零協同助推高質量發展”為年度主題。結合陜西省“300萬輛整車”重大產業工程,以西安為重要根據地,進行深度研討。

中國汽車技術研究中心首席專家、政研中心主任吳松泉針對“一帶一路”汽車產業“走出去”戰略,全面分析我國汽車產業在沿線國家發展情況及“一帶一路”倡議為汽車產業帶來的多方面利好形勢。他表示,“一帶一路”倡議對汽車產業“走出去”帶來重要機遇,汽車行業骨干企業應該積極實施國際化戰略,積極利用國際資源提高競爭力。在國際化的四個階段中,絕大部分中國汽車企業還處于第二、三階段,也就是國內市場為主的階段。今年4月17日國家發改委明確了對外開放的時間表,自主企業和外資企業都會加快優勝劣汰,大部分自主企業會被淘汰,只有少數企業才被發展成為國際性的汽車公司;同時,外資也會加大對中國的投資,實施深度本土化戰略,將把中國作為其全球性的汽車生產和出口基地。

以下為發言實錄:

吳松泉:大家好,非常高興參加本次論壇,來給分享一下我們對“一帶一路”的一些觀點。

在發言之前我首先介紹一下我所在部門,我所在的部門是政策研究中心,是中國汽車技術研究中心從事政策研究的核心部門,我們現在有大概將近50人,是汽車行業最強大的政策研究團隊;20多年以來,我們參與過很多政策的研究起草工作,比如大家所熟悉的04年汽車產業政策、09年汽車振興規劃、12年新能源汽車規劃、新能源汽車補貼政策、汽車稅收政策、進出口政策等等。剛才幾位領導提到的今年以來出臺的關稅、股比、投資等等政策,我們也參與了很多工作。

今天我想跟大家分享三個方面。一是我們汽車行業走出去的基本情況;二是“一帶一路”倡議等給我們走出去帶來的機遇;三是對陜西汽車發展提幾點建議。

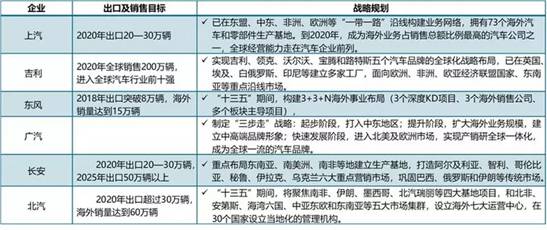

關于關于“一帶一路”倡議的基本情況,剛才幾位專家都提到了,我就不多講了。經過多年的發展,我們自主品牌已經具備了一定的競爭優勢,比如,我們有了幾家年產銷量達到100萬輛規模的自主乘用車企業,有了幾家產銷規模達到世界級規模的商用車企業,我們的自主企業在國際市場上也具有一定的競爭力。主要企業也是緊緊抓住全球化的機遇,研究制定實施國際化的發展戰略,積極開拓國際市場,包括直接的產品出口,海外投資設廠,海外并購,設立海外研發中心等等。這個表列了一下我們搜集的主要企業國際化規劃和戰略。比如說吉利計劃在2020年全球200萬輛,進入全球汽車行業前十,實現五大品牌的全球化布局。其他的企業,比如,上汽,廣汽,長城,奇瑞等等也提出一些戰略性的安排。

我們覺得企業經營國際化,企業國際化在這個過程中核心是利用各種國際資源比如技術,市場,配套,研發,人才,制造等,提高自己的競爭力。按照教科書來講企業國際化分為四個階段,最高階段是跨國公司經營,中國汽車國際化目前來說是屬于第二、三階段,大部分企業還是以國內市場為主,積極探索走出去這么一個階段,還沒有成長為真正的跨國公司,但是也有吉利和少數零部件企業基本已經進入跨國公司階段。

一、汽車產業“一帶一路”國家走出去情況。

汽車行業走出去總體上表現為以下幾個特點:

一是整車出口情況,2017年我們汽車出口92萬輛,增長速度超過30%。這個數據是我們剔除了非汽車的數據,與海關發布的數據不一樣。乘用車出口量大于商用車,占總出口量的66.4%,其中轎車是第一大出口車型,載貨汽車位居第二;隨著出口產品質量和結構的優化,小轎車和貨車出口平均單價略有提升。

二是汽車零部件出口,我們去年是686億美元,這個數字在全球來說是很大的。總體上來講,我們汽車零部件出口以對發達國家出口為主,同時以外資企業出口占很大的比例,當然整體上還是勞動密集型和低附加值產品占比比較高。

三是我國汽車出口以自主品牌企業出口為主。2017年前五位企業是,上汽、奇瑞、北汽、江淮、華晨等。上汽的數據包括了下屬合資企業上汽通用的數據。

四是在“一帶一路”倡議下,中國汽車品牌“走出去”已經從當初單一的產品貿易,逐漸向技術、人才與資本共同輸出的海外產業戰略布局轉變。在主要市場開展本地化生產,一些主要的企業在海外投資設廠進行組裝生產,前年的統計是,中國企業在海外生產規模超過了30萬輛。

五是國際并購是自主企業獲得技術、品牌、市場等的重要方式,雖然吉利等汽車企業有一些國際并購案例,但是這幾年我們整車企業并購數量還是少;整體上還是主要集中在零部件領域。

“一帶一路”方面,“一帶一路”國家已經是我們非常重要的汽車出口市場。我們也是整理了一下數據。

一是就整車來說,我們去年向“一帶一路”沿線國家整車出口量占比已經超過一半,前三位國家分別是伊朗、越南、菲律賓。對“一帶一路”國家汽車出口總額占出口總額的49%。應該說“一帶一路”國家已經成為我們出口最多的市場。

二是零部件出口方面,2017年對“一帶一路”國家占比為24.3%。2017年,我國向“一帶一路”沿線國家零部件出口前三位的國家分別為俄羅斯、泰國和印度。當然,歐美日等發達國家是我們零部件的主要出口市場。

二、當前我國汽車企業走出去面臨重要機遇,主要表現為八個方面。

1、來自政府的大力推動和支持。“一帶一路”倡議是我們國家重要的戰略,國務院發布文件也在推動國際產能合作,并且將汽車列為重點行業之一。《汽車產業中長期發展規劃》也將國際化作為重要內容,比如自主品牌方面提到2025年若干家自主企業產銷量進入全世界前十,到2020年,中國品牌汽車逐步實現向發達國家出口,到2025年,中國品牌汽車在全球影響力得到進一步提升。此外,支持汽車走出去還有其他文件,這些文件涉及到了宏觀導向,戰略,出口資質管理,出口基地建設,財稅支持,貿易便利化,FTA等。

2、“一帶一路”重大項目落地及中歐班列拉動我國汽車出口。這也是一個重要的利好,我國與相關國家在能源、交通、基建等設施聯通項目,這些項目推動這些國家經濟發展和刺激汽車消費,同樣也給我們商用車出口帶來機遇。我查了一下數據,中歐班列2017年大概有3600多輛班列去歐洲,中國中亞則有2600多班列。應該說中歐、中亞班列的開通對我們汽車產品出口帶來了重要利好,比如,可以大幅度節省運輸時間,但是運輸成本還是比較高的。據我了解,這幾年我們地方政府包括物流運輸企業、汽車企業在通過鐵路運輸、出口中亞和歐洲方面進行了很多的探索,很多地方政府出臺了支持政策,比如運輸成本補貼等。

3、自由貿易區是推進投資和貿易自由化的重要載體,有利于降低汽車產品的關稅,包括降低汽車投資壁壘。截至目前,中國已與24個國家和地區簽署并實施了自貿協定,其中涉及到“一帶一路”沿線國家的有15個,包括中國和東盟自貿協定、中國和巴基斯坦自貿協定以及中國和新加坡的自貿協定等等。巨型FTA,如RCEP(區域全面經濟伙伴關系協定)也正在推進。正在談的自貿協定,也涉及多個一帶一路國家。

4、境外經貿合作區是我國企業走出去的重要平臺,這個也是政府推動,建議企業多關注和充分利用。截至2018年4月,由我國投資主體在境外設立并通過商務部確認考核的合作區共20個,分布在“一帶一路”相關國家及非洲國家,成為我國企業參與“一帶一路”及中非工業化合作戰略和對外投資的重要平臺;沿線與汽車產業相關的園區:泰中羅勇境外產業園區(商務部確認考核)、埃塞俄比亞東方工業園(商務部確認考核)、印尼中國綜合園區、馬中關丹產業園區。

5、多維金融體系助力我國汽車企業國際化發展。亞投行、絲路基金、中非發展基金、進出口銀行、中信保等金融機構和平臺對汽車企業走出去提供各方面的金融支持。企業應善加利用。

6、國際產能合作機遇。政府部門高度重視國際產能合作。我們主要汽車及零部件企業也在積極的開展海外投資,我們也查了一下數據,“一帶一路”國家大概有64個國家,這64個國家當中能夠生產汽車的有22個國家,其中去年產量超過100萬輛的有8個國家,沿線有多個國家希望發展汽車生產,這為我們企業開展海外生產提供了機遇。我們去年承擔了工信部委托的“一帶一路”汽車產業政策研究課題,發現很多國家非常重視發展汽車產業,希望中國企業在他們那投資,進行本地化生產。對于具備汽車生產條件的國家,我們企業應該要好好研究,統籌規劃,積極探索當地投資和生產的可能性。

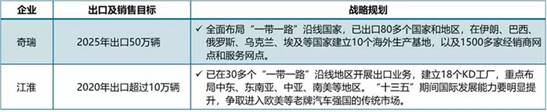

7、“一帶一路”國家市場空間大,需求層次多。“一帶一路”國家經濟發展水平人均GDP從幾百美元到五萬多美元,市場發育狀況由千人汽車普及率從幾十輛到幾百輛,消費水平和消費習慣等不同,這些汽車市場需求具有明顯的多層次、多元化特點。2017年“一帶一路”國家汽車銷售量占全球汽車注冊總量的16.08%,也是一個不可忽視的重要市場。

這個表我們收集整理了一下一帶一路國家人均GDP的情況,人均1萬美元以上的有20個國家,大部分國家是1萬美元以下,這些國家的汽車消費處于初級階段,需求層次多,經濟發展水平差異大,消費者更關注產品性價比。這樣對于我們自主企業來講,我們產品性價比比較高,在這些國家具有明顯優勢。

8、對外開放將助推我國成為全球性汽車出口基地。對外開放包括兩個方面,一是關稅的調整,二是對外資投資限制的取消。今年4月17日國家發改委明確了對外開放的時間表,到2022年全面取消對外商投資整車領域的限制,今年首先放開新能源汽車和專用車。應該說關稅下調和股比限制的取消,將深度影響中國汽車產業發展,并將對世界汽車產業發展產生深遠的影響。我們判斷,也許10之內,大部分自主企業會被淘汰,只有少數企業才會發展成為國際性的汽車公司。外資企業會加快優勝劣汰,也就是說并不是所有的外資企業都會在中國市場取得成功。

關稅下調、股比開放,意味著我們汽車行業進入一個開放競爭的新時代,這個新時代基本特點是微利、行業整合和全面創新,汽車行業利潤大幅下降,整合就是優勝劣汰,全面整合。對外開放將直接推動很多政策的調整,汽車產業面對產業變革+政策變革的新形勢。對外商投資汽車整車的限制是中國汽車產業政策的重要基石,現在這個基石發生重大的變化,所以帶來很多政策上的變革,政策的變革和產業的變革將推動中國汽車產業加速調整。

剛才幾位領導也提到了產業變革,這對我們產業的格局、形態、產業鏈、價值鏈、創新鏈等都會產生影響。乘用車關稅由25%降到15%,零部件從10%降到6%,我們認為,關稅調整一定要和汽車產業發展相適應,就是要適度保護。我個人認為,其實我們過去一段時間是一個過度保護的關稅,中國汽車關稅是20年前加入WTO談判的時候定的,當前中國汽車產業規模已經是全球第一,同時我們也注意到中國主要合資企業已經具備了對歐美國家出口的能力。關稅的調整,雖然會增加進口,但對國內生產影響不大。

對外開放和關稅的調整促進國內市場的競爭。大部分乘用車合資企業,外資將逐步實現控股。對于商用車來講,隨著外資對合資商用車企業貢獻包括技術、品牌方面貢獻不斷提升,未來有一天也會發生一些變化。外資實現控股甚至獨資后,其在華汽車企業的定位肯定會有變化,從商業利益角度考慮,肯定會考慮出口。所以綜合來看,我們覺得在很多年之后,中國的汽車出口規模肯定會遠遠超過今天,我們也大膽預測2025年或晚幾年,中國汽車出口有望超過500萬輛,甚至是更高的數字。

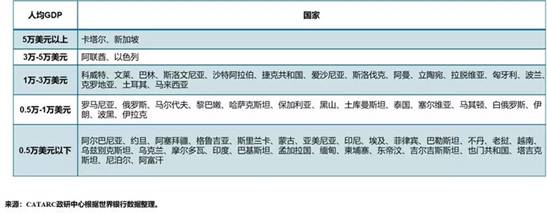

下面這個表格列了主要國家的汽車出口占比,可以看出來,中國的汽車出口比例是非常低的,而很多國家汽車出口比例都超過了50%,很多國家都是大進大出。

三、對陜西省汽車發展的幾點建議。結合新的形勢,提出如下幾點建議,供參考。

1、加快制定《陜西省汽車產業國際化發展規劃》,加強指導和支持。現在陜西已經了總體規劃,建議制定出口的專項規劃。

2、依托現有產業園區,建設陜西汽車出口基地。西安作為絲綢之路經濟帶橋頭堡、“一帶一路”重要樞紐、向西開放的戰略前沿,可以利用歐亞班列的優勢,促進與沿線國家汽車產品貿易;同時也輻射我國西部地區。當然也需要政府給予一些支持。

3、引導和支持本地企業海外投資,與零部件企業聯合走出去。

4、加強對各地市汽車產業發展的指導,引導產業集聚、差異化發展。按照產業鏈發展、集群化發展的要求,著力推進重點汽車產業園區建設,引導產業資源向產業基地集聚發展。各地市要結合本地情況,制訂產業發展的行動方案,明確發展目標和重點領域,招商方案,園區建設等。

5、研究支持重卡、新能源汽車等陜西省優勢汽車產品出口。陜西有陜汽,是國內主流的重卡企業之一。中國的重卡性價比比較高,雖然在技術上和外資品牌相比有比較大的差距,但是我們價格優勢很突出。新能源汽車,我也注意到吉利和比亞迪在這里都有工廠,在政策的支持下,我國新能源汽車規模、成本、商業模式、產業鏈等方面已經具備了一定的優勢,也具備了一定的出口能力。2017年中國新能源汽車產銷量占全球的比例超過一半,2017年排名前10名的新能源企業當中,中國企業有四家,包括比亞迪、吉利等在陜西投資的企業,建議陜西方面積極研究,企業也積極考慮,是不是考慮積極開拓國際市場。