一、2014年汽車走勢評述

1、7月市場走勢回顧

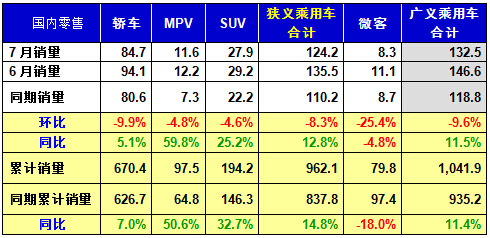

7月全國狹義乘用車總體批發126.69萬臺,7月批發較去年同期同比增長9.8%,7月零售較去年同期同比增長12.5%;7月批發環比上月增長-12.5%,7月零售環比上月增長-8.3%;7月出口較去年同期同比增長-25.4%;7月廠家產銷率91%,7月渠道批零率98%;14年1-7月生產累計增幅15.8%,14年1-7月廠家批發銷售累計增幅13.9%。

從顯示各月銷量及波動的折線圖看,今年市場銷量波動幅度比去年小,但符合乘用車市場波動規律,因此銷量環比下降是正常的。本月有較多廠家放高溫假,但廠家的產能大、庫存多不會影響銷量。國家取消一般公務用車的政策,進一步加速了公務員購私車,但對自主品牌汽車市場不利。本月一系列新能源汽車優惠政策,對自主品牌企業有利,因為自主品牌企業在研發新能源汽車的方面比合資企業領先。7月初世界杯進入高潮,對市場銷量影響最大;新能源汽車免購置稅公布過早,用戶平均可省1萬多元,在7、8月份想買新能源汽車的部分用戶會持幣待購。這一切均決定了7月份乘用車市場同比增長率比6月份低的較多。乘聯會統計的經銷商庫存總量微減。。

1.1市場總體運行情況

A. 7月車市結構性高增長

|

7月狹義乘用車國內零售較弱,同比增速達到13%,環比降8%。其中增長最強的是MPV,同比增長60%,其主要原因也是A0級MPV的新品貢獻體現的較充分,形成新的市場熱點。而轎車市場的增速為5%,且環比下滑達10%,這也是私人車市降溫的體現。

我們在月初預計7月國內零售127萬臺,環比降6% ,同比增15%。目前看稍低于預期。首先是上月半年末的經銷商沖刺零售和批發力度較大,7月的限購傳聞降溫,而新品上市帶來相關車型的走勢放緩,車市處于蓄勢期。

本月相對預期丟失額的兩個點增速主要是轎車增速偏低,其中的A級轎車零售增速5%,較1-7月的8%增速慢3個點,直接拖累車市零售,這其中的本田、通用和福特、長城的A級轎車增速都偏低。這其中有月度波動因素的干擾。

|

7月廠家銷量增速僅有10%,大幅低于預期,這是多種因素的組合影響。首先是6月的月末沖擊較猛,導致7月的批發增長乏力。其次是日系的新品上市導致競品應對市場變化的暫時等待觀望。這也是從A級轎車的增速放緩體現。7月A級轎車增速2%,遠低于9%的年度水平,原因是日系的批發陷入停頓,廣豐新雷凌銷量低,本田和日產觀望等待市場反應,而福克斯等也見頂回落調整,凱越和科魯茲等也是銷量放緩,畢竟豐田的卡羅拉和雷凌是世界領軍車企的領軍車型,其他A級轎車不得不看待這雙車戰略的效果。而見招拆招是必然的選擇,促銷已經大幅加劇,后面各廠家必然在A級車加大促銷力度。消費者也不會太傻,等待豐田新車上市后的市場新秩序建立,等待也是消費者的最佳選擇。

B. 1-7月的車市季節角度狹義乘用車增長較高

|

14年1-7月的零售增速是15%,屬于近期增速較正常的。其中1-2月的車市增速不高,但3-5月的增速達到16%,6-7月的增速放緩。車市靠3-5月的增量貢獻度較大,6-7月的增速基數不高,但增長依舊乏力。8-12月的增量面臨連續兩年的高基數的影響。。

C. 7月車市零售走勢不強

|

D. 7月車市批發強勢增長

|

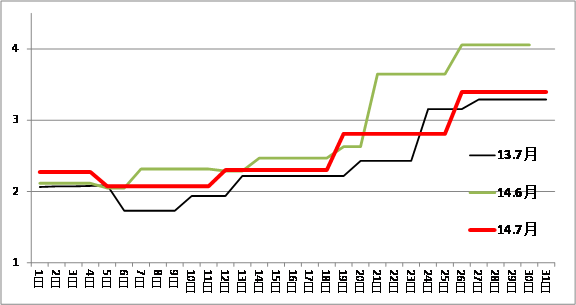

13年7月的狹義乘用車廠家的出貨速度相對較異常,前2周的銷量相對低迷,最后一周的銷量也沒有拉升,沒有出現去年類似的月末沖刺,這也是6月月末沖刺較猛,7月處低迷,而12年的7月的月末走勢較強,13年7月是月初走勢較強,14年7月增速是月初與月末均較弱。

E. 7月德系和法系廠家銷量較好

|

7月各車系零售同比銷量增速差距較大,歐系強,美日韓較差,這也是基本符合預期的。7月零售環比和同比表現最強的是法系和德系,日韓系的零售環比表現也不錯。但自主品牌的零售同比表現已經改善。

而批發的表現也是德系和法系環比6月批發表現較好,而自主和韓系的環比批發表現較低。日系的7月批發出現環比下降的異常現象,這是其內部調整的結果。

|

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,而到9月開始因為新車等的促進而銷量暴增。由于13年4季度的強勢拉升,因此14年初的日系出現起步低迷的現象。14年4-6月的日系產銷調整逐步完成,7月的日系出現銷量暴跌這是新品帶來的競品被迫調整。

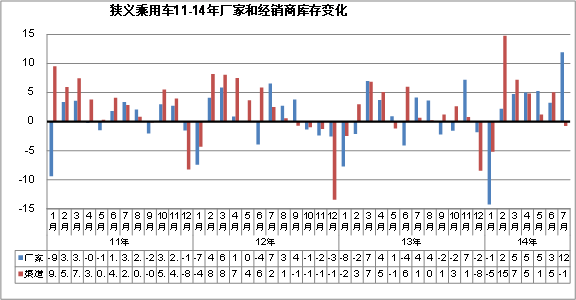

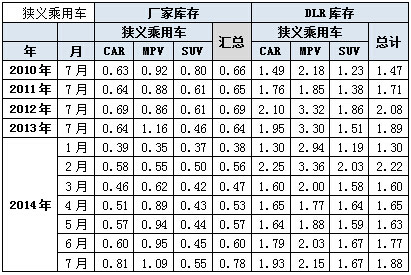

F. 廠家庫存壓力山大、渠道庫存壓力緩解

|

|

從庫存指數看,今年的廠家庫存達到0.78個月的銷量,庫存增長較快,且今年的廠家庫存深度高于前兩年水平。經銷商庫存突破1.8個月水平,但較前兩年仍是偏低的。

|

7月的廠家庫存壓力較大,這主要是日系和美系、及自主的廠家庫存增長較大。尤其是日系的庫存增長超預期的大,7月的日系廠家庫存增長近9天。這也預示這日系需要充分的調整才能化解廠家庫存壓力。

G. 轎車兩廂需求回暖

|

前幾年轎車市場的兩廂車型占比持續下降,但14年開始的兩廂市場走強。14年達到18%,7月回升到到17.6%,超強于13年7月表現。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強,近期的起亞K3S、昕弈、瑞奕等推出也是兩廂走強的標志。加之飛度、雅力士等的競爭激烈,啟辰R30的低價入市,小車市場的競爭逐步激化。

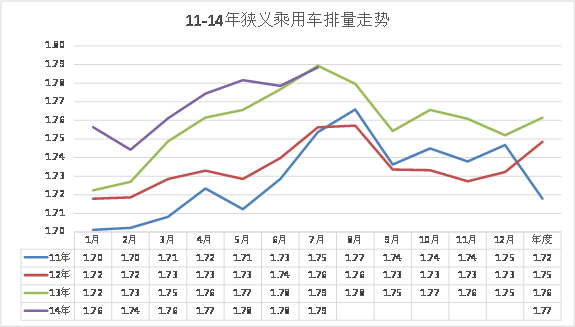

H. 7月狹義乘用車排量平均1.79升

|

14年7月的狹義乘用車平均排量是1.79升,相對13年7月的1.79升持平。今年排量增長的主要原因是轎車排量增長,而MPV排量是大幅下降的,SUV的排量也上升到2.08升,轎車的中檔化加大排量上行特征。

|

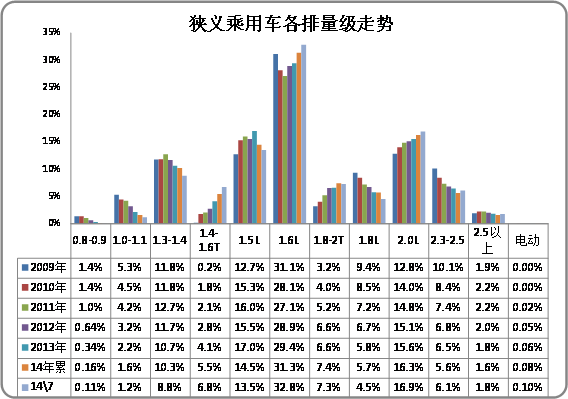

14年7月的1.5升級別以下車型的份額明顯下降,但1.6升和2升及增壓車型是同比增長較大,這也體現A級車和SUV市場火爆,自主小排量車相對受市場萎縮沖擊下滑的現狀。而1.6升的持續增長特色也是需要政策改善的,畢竟隨著動力性提升,A級車已經不需要太大排量了。

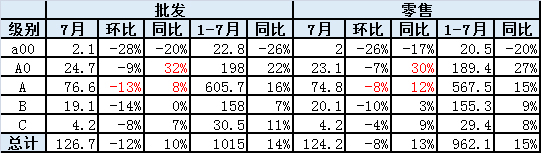

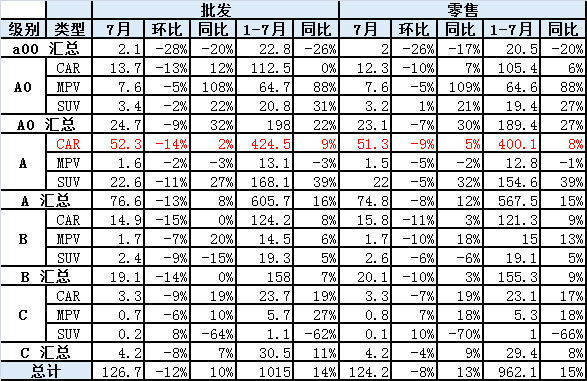

I. 7月狹義乘用車A級轎車劇烈調整

|

今年7月的A級車零售環比降8%,同比增長12%,好于批發走勢,A級車的7月走勢偏弱拖累整體增速。而A0級車的增長超強,SUV、MPV、轎車均增長較好,但高端的B級車走勢也不佳,高端車型下壓對B級車的影響較大。

|

7月的狹義乘用車走勢偏弱主要是A級轎車的同比增長偏低帶來的車市拖累。7月A級轎車同比增長2%,而零售是同比增長5%,兩者都低于整體車市的增長幅度。而前期的A級轎車增長很好,現在是增速調整。

|

7月A級轎車增長偏弱主要是日系的主力廠家的產銷節奏異常。7月的豐田環比批發增57%,本田和日產都是環比50%左右劇烈下降。而自主品牌也是7月A級車調整。從零售看,日系的7月調整遠沒有批發的力度大,因此7月的A級轎車增長2%,零售增長5%。這樣的調整應該很快結束,這也是影響7月批發的重要因素。

J. 7月新品推出

|

14年7月新品較多,既有15款車型,也有不少新品,成為淡季不淡的新車推出狀態。

本月的豐田雷靈推出,這也是豐田的產品戰略的巨大調整,對車市產生系列的深遠影響。

K. 產品促銷多樣化

|

14年的1-7月促銷與13年的走勢類似,都是開局的促銷收縮,但今年的特殊在于降價的力度明顯增大,且3月出現集中的。由于新品上市的促銷收縮,歷年的2-3月都能勒住價格,隨后4-7月逐步放,今年的7月放促銷的力度加大的較明顯,尤其是7月促銷相比去年增加1個點,加之降價的貢獻,未來的淡季促銷還要加大。今年的經銷商壓力的確較大。

|

今年7月的主力車型促銷力度增長較快,其中的新品推出前的老款促銷增大,而新款帶來的競品促銷快速跟進。卡羅拉是老款促銷增大。陽光、驪威、鋒范、軒逸、瑞納是應對7-12萬市場的競爭而加大促銷。

7月促銷環比下降的是6月沖刺后的的促銷微調,也有新品價格調整后的老款甩貨壓力減輕。馬自達3的新款上市后老款促銷減少。而榮威350是6月促銷后的回調。速銳是14款的促銷減少。奧拓是促銷力度持續減少。比亞迪S6也是14款促銷減少。奔馳E級是14款的降價1.6萬后的促銷減少。菱悅是新款大降后的老款促銷減少。北汽E系列的促銷近期逐步收縮。飛度是新款大降后老款的促銷減少。

相對于13年的促銷增大的較多,其原因也是多樣化。驪威和軒逸都是應對競品降價壓力。天籟是降價后的促銷增大。逸動和翼虎、桑塔納的促銷增大都是基數低的必然趨勢。標致408和北汽E系類都是促銷增量的策略體現。

相對于13年7月的促銷減少較多的是降價車型。馬自達6和奔馳E比亞迪F3是降價帶來的促銷減少。而蒙迪歐和RAV4、明瑞、雅閣都是新品的促銷減少的結果。QQ和夏利N5等的促銷都減少體現低端的銷量追求下降。

L. 企業走勢相對分化

|

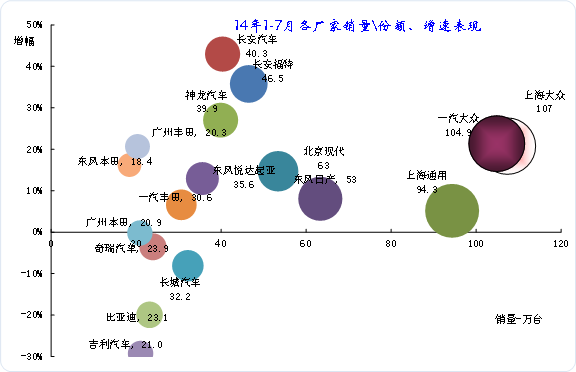

14年7月的廠家零售走水差異化,其中神龍和長安表現較強,而日系和自主的主力廠家表現相對較弱。本月的民營主力廠家走勢相對偏弱,長城、比亞迪和吉利的銷量都不高。而一汽轎車、長安汽車和奇瑞汽車的走勢較好,這體現了大集團自主逐步恢復活力。合資企業的上海大眾和一汽豐田的走勢較強,其他合資企業的表現也是較強的。

|

14年的廠家走勢分化,其中的神龍和長安福特的表現較強,豐田已經逐步煥發活力,并導致本田和日產等日系的全面調整。自主品牌的民營企業出現全面調整,長城、吉利、比亞迪都是劇烈的調整。但民營核心自主的調整是歐系A級入門級車的沖擊影響,未來應該逐步淡化。

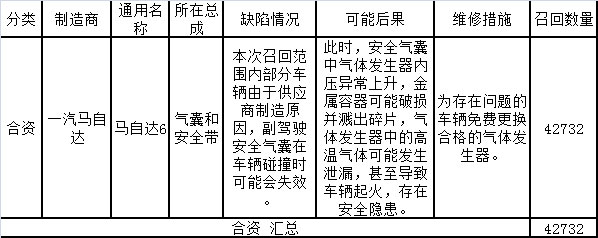

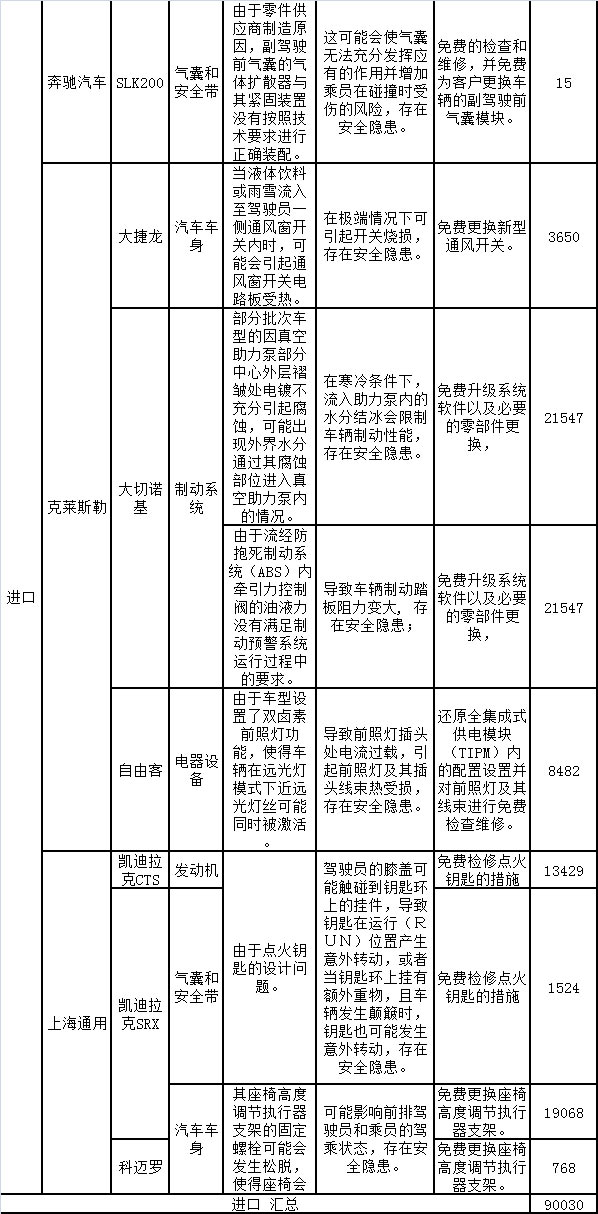

M. 7月召回9萬臺

|

|

7月的國內整車召回涉及4個廠家,共計9萬臺車。其中進口車主要是氣囊和制動、制動系統等。

而斯巴魯森林人的剎車油管受融雪劑腐蝕風險引起的召回較多。上海通用的英朗遠光燈頻繁使用無法關閉涉及19萬臺車。長安的歐力威因蓄電池壓板問題,召回3.7萬臺車。

2、8月市場展望

8月是市場波動到谷底后的回升期,又是大月,有雙休日10天,沒有放假的節假日,因此有21個工作日,環比工作日少2天,同比少一天,日歷日是相同的,8月下旬北方的天氣會轉涼,買車受天氣的影響減小;又是將近開學,這是新上較好的幼兒園、小學和初中的孩子家長購車的高峰;還有9月份的市場高潮經常在8月底啟動;加之7月份銷量較低,這注定會使8月份市場銷量環比大幅回升。雖然8月初有更多的企業放高溫假,但是不會影響銷量走高。。

3、民族感情薄弱是自主品牌市場占有率下降的主因

中華民族有很多優良傳統,但二個世紀前隨著大清帝國的衰落,列強的全面入侵,我國民風也降到了低點;新中國剛建立時民風有較大提升,但自大躍進以來民風下降嚴重;另外也與改革開放和從貧窮到中等收入國家的轉變有關,因為貧富分化,極易積聚負能量,這是中等收入陷阱的文化因素。如崇洋迷外、妄自菲薄等觀念易擴散。近幾年內資乘用車技術質量進步極快,且產品性價比高,可市場占有率卻連續四年下降,就是因為用汽車顯示身份地位的風氣蔓延。雖然習主席在黨風政風上抓得很緊,民風改善開始起步,但民風最少還要一代人的艱苦努力,才能大幅提高。韓國在中等收入國家時,大力提倡國貨,使韓國在1984年汽車產銷超過我國,成為世界第二大汽車出口和海外生產國,如果中共中央規定:副處級以上黨員干部購買私家車必須是自主品牌,情況會有所變化,還不違背WTO規則。。

4、消除縱向壟斷的廠家整改及對策

中國的汽車銷售的縱向壟斷在世界上少見,如整車廠給經銷商制定購車計劃、不允許供應商自銷配件、對售后技術不公開等都是利用強勢地位限制競爭的縱向壟斷行為。基本全部的合資企業都在搞縱向壟斷,同時國家也正在搞汽車縱向壟斷調查,大概明年出政策。這將使廠家和4S店的壟斷利潤損失巨大,但保護了消費者的利益,從長遠來說有利于汽車市場的發展,也就有利于整車企業、經銷商和供應商,這也是當前改革的重點之一。因此廠家首先要有不鉆政策空子、不投機的觀念,整車廠、經銷商和供應商完全平等的觀念,用戶第一的觀念,敢于面對市場充分競爭的觀念、營銷不斷創新的觀念等,強勢的整車廠家首先要自覺消除縱向壟斷行為。這是個新舊觀念的巨大碰撞,也是社會主義市場經濟發展的必由之路。但廠家在整改的同時還要保護經銷商,其對策如下:

1、大力提高用戶滿意度,這是最根本的措施;2、開展汽車零部件再制造業務,創造一個4S店配件價格優勢;3、整車廠聯合公關,爭取汽車年檢在4S店內進行,確保汽車的安全、節能和排放達標;4、打破縱向壟斷后,收購的外品牌二手車可以整修了,應大力開展4S店的二手車業務;5、大力推行延保業務,使更多的故障車回到4S店進行修理;6、與保險公司合作,開發新的保險業務,使事故車盡量多回到4S店修理,7、降低競爭激烈的保養用品價格,使更多客戶到4S店來保養;8、降低建站投資,降低經銷商營運費用等。破除縱向壟斷容易,但是確立新的汽車流通業態難,雖應該先破后立,但確保這個過程不出現新的混亂,是個巨大的系統工程,也是政府制定新政策時應重點考慮的問題,究竟我國開始制定市場經濟法規才30多年,而國外制定市場經濟的法律已有400多年了。。

5、汽車大賣場不會再在中國出現

發達國家中基本上沒有汽車大賣場,只在中國出現過數量最多的汽車大賣場,在上個世紀八十年代初,也就是改革初期從計劃經濟向市場經濟過渡的摸著石頭過河階段,當時汽車的產能大于市場,物資部各地級以上城市的汽車銷售部門搞的都是汽車大賣場,他們只管賣車不管售后服務,由于價格雙軌制,很快就出現了“黃牛”。價格雙軌制結束后,這些“黃牛”轉戰汽車有形市場,有形市場80%以上是沒有汽車銷售權的“黃牛”,他們用有形市場的銷售權賣車,也不管售后服務。用戶剛進入市場就會被“黃牛”包圍起來并被猛忽悠。成交價格有時比4S店還高1-2千元。9年前實施“汽車品牌銷售管理辦法”以來,雖然“辦法”存在一系列缺陷,但“黃牛”絕跡了。也使整車廠家更加重視售后服務,這都在一定程度上保護了用戶。因此我國汽車市場不會倒退到汽車大賣場的模式。

汽車最大的特點是售后服務工作量十分巨大,廠家為了品牌形象,必須保證售后服務質量,因此都要求授權經銷商承諾銷售汽車的同時,必須要有人數和廠房面積比銷售大幾倍的售后服務部門,這就涉嫌縱向壟斷。但是由于汽車流通的特殊性,發達國家對汽車品牌銷售的行為給以豁免,但用法律或政策對汽車品牌銷售可能造成的壟斷進行極嚴格的限制,如公開維修技術等。品牌銷售本應是企業行為,但是我國卻變為政府政策,今后“汽車品牌銷售管理辦法”也可能取消,取而代之的可能是“反壟斷法汽車行業實施細則”。否則難應付中國的現狀。8月1日工商總局在授權文件沒有取消前,私自宣布停止汽車品牌授權經銷商備案,屬于違法行為,也反映中央部委間的矛盾嚴重和改革的難度之大,但絕不是恢復汽車大市場的信號,媒體這么炒作不是無知就是別有用心。

6、不要再負面炒作長城汽車

20年前長城汽車是個手工作坊,由于機制好加之進入股市早,10年前已鳥槍換炮了,成為自主品牌最大的黑馬。年初媒體鋪天蓋地的負面炒作H8推遲上市,其實新產品推遲上市的事多了,從沒被這么惡炒過,后來人事調整、個別人跳巢、以及各種消息和臆想都成為惡炒長城汽車的炮彈,影響了長城汽車的品牌形象和市場發展速度,也使長城股價腰斬,但長城汽車仍悶頭苦干,要用業績證明自己,今年上半年同比收入略有提高,股價也較快的回升,但又有惡炒,說上半年長城汽車利潤同比沒有增長,這個結果與媒體惡炒有直接關系,卻成了長城的罪過,難怪有人認為其背后有黑手。長城汽車是自主品牌的長城,只要長城不倒,內資企業就不會失去希望,所以才有惡炒長城汽車的鬧劇,可見部分媒體人職業道德之差,這個陰謀已暴露無疑,再搞下去可能成為刑事案件!謹祝長城汽車走好!。

7、整車企業經濟運行態勢分化

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的13年1-12月的主營業務收入30057億元,增長20%,而成本增長18.8%,生產運營處于較好水平。14年年1-6月的整車廠家運行狀態較好,銷售收入增長14%,成本增長12%,利潤增速達到30%。總體看汽車整車行業的利潤表現仍是較好狀態。