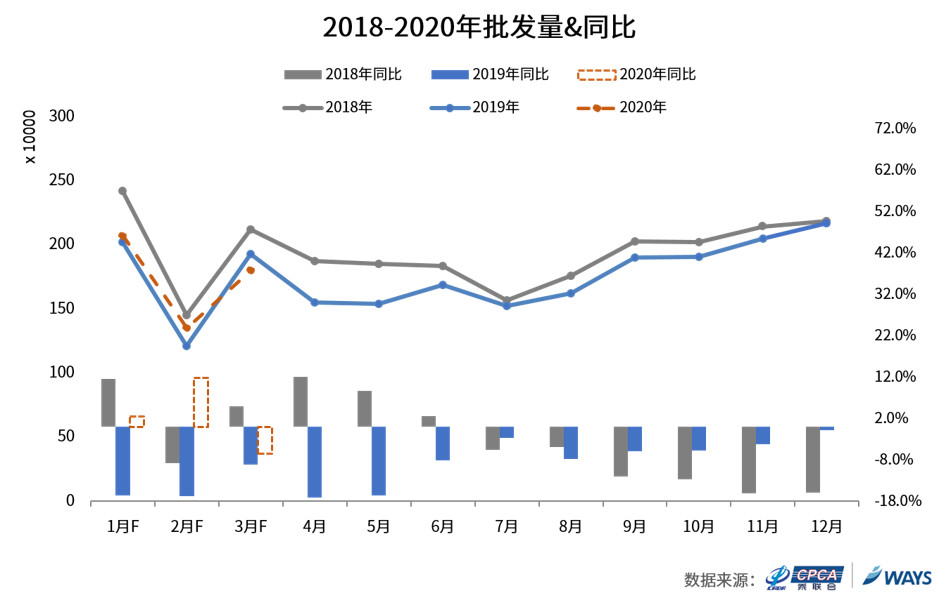

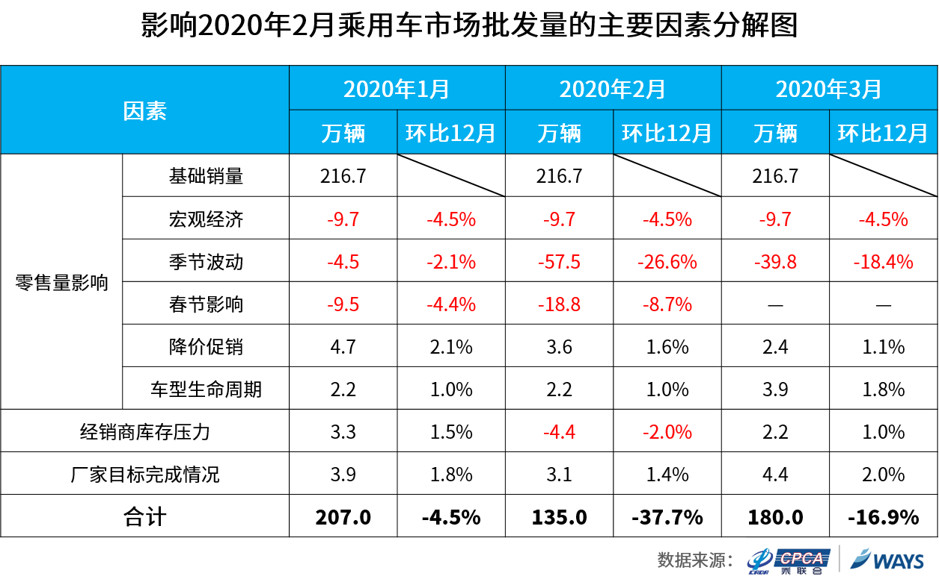

整體市場影響因素分析

綜合各因素影響,相比2019年12月,2020年2月整體乘用車市場在基礎銷量上減量37.7%,影響2012年2月批發量的主要因素是:季節性下降及春節假期影響造成的減量;另外,經銷商小幅促銷降價,貢獻一定的增量。

首先,相比2019年12月,2月季節性下降,造成26.6%的減量;受春節假期影響,假期后零售市場緩慢恢復,導致8.7%的減量;宏觀經濟恢復仍顯乏力,并隨著豬肉等必須消費品的價格上漲,基礎生活消費水平提升,疊加房地產銷售超預期,導致汽車等可選消費品的消費熱情不高,購車意愿持續走低,造成4.5%的減量;1月市場零售未如預期,經銷商庫存壓力上升,導致2.0%的減量。

此外,為進一步促動購車,經銷商小幅促銷降價,貢獻1.6%的增量;預期2月仍有小量新車上市,生命周期指數上升,帶來1.0%的增量;廠商加快批發節奏,貢獻1.4%的增量。

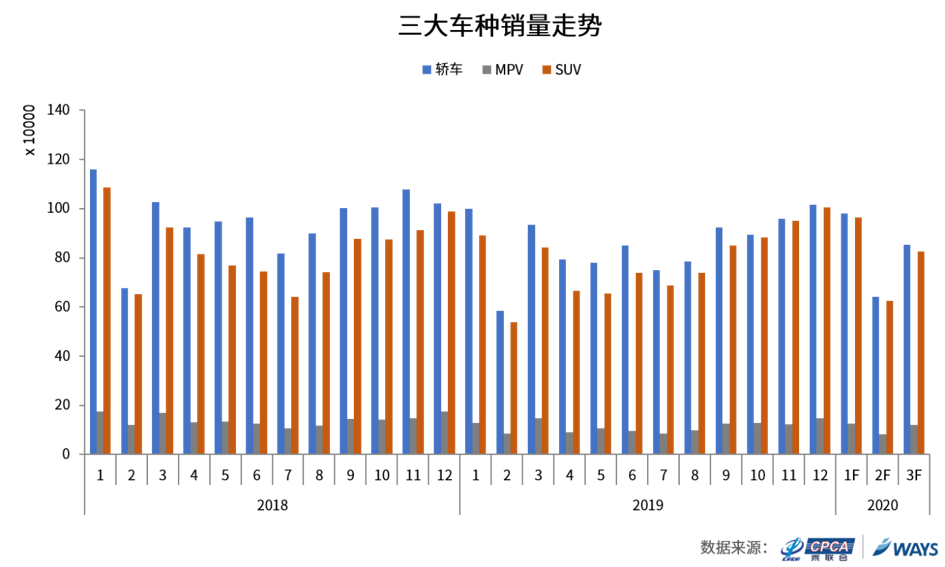

三大車種銷量預測及影響因素分析

1.銷量預測:

預測2020年2月轎車市場64.2萬輛,同比上升9.8%,相比12月下降36.8%;MPV市場8.2萬輛,同比下降4.2%,相比12月下降44.4%;SUV市場62.6萬輛,同比上升16.4%,相比12月下降37.6%。

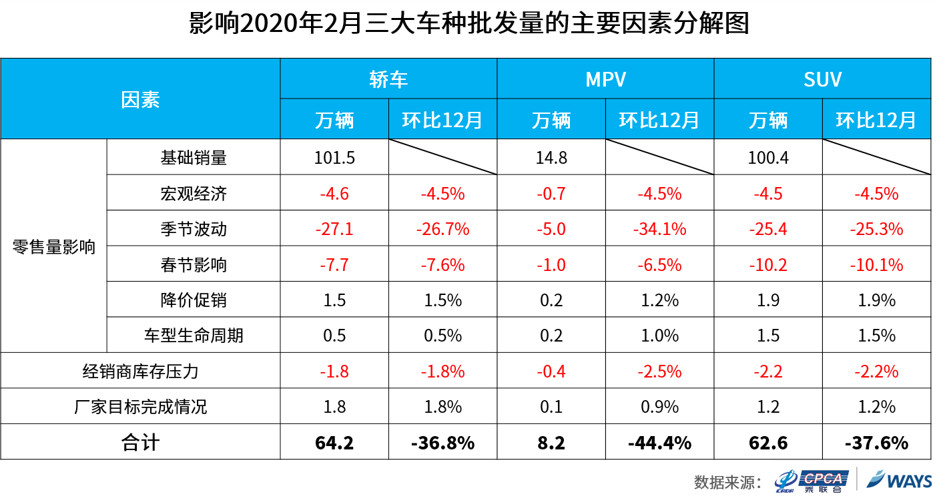

2.影響因素分析:

首先,在各因素共同影響下,相比2019年12月,2020年2月轎車市場在基礎銷量上減量36.8%;其中,季節性下降,造成26.7%的減量;2月初受春節假期影響,處于節后銷售緩慢恢復階段,導致7.6%的減量;宏觀經濟下壓,樓市對消費資金的持續擠壓,同時,隨著生活必須品價格上漲,購車消費能力和信心暫時受到影響,導致4.5%的減量;市場零售未如預期,經銷商庫存壓力上升,造成1.8%的減量。此外,經銷商降價促銷,刺激1.5%的需求;廠商為實現新年的“開門紅”,加快批發節奏,帶來1.8%的增量。

其次,相比2019年12月,2020年2月MPV市場在基礎銷量上減量44.4%;其中,季節性下降,造成34.1%的減量;2月初受春節后銷售緩慢恢復影響,導致6.5%的減量;經濟環境不景氣,疊加物價上漲,基礎生活消費水平上升,影響汽車消費積極性,導致4.5%的減量;庫存壓力大,造成2.5%的增量。此外,經銷商促銷降價,貢獻1.2%的增量;廠商加大批發,貢獻0.9%的增量。

再次,SUV市場2020年2月相比2019年12月,在基礎銷量上減量37.6%;其中,季節性下降,造成25.3%的減量;在春節后零售恢復緩慢的影響下,導致10.1%的減量;宏觀經濟下行壓力大,消費者購車熱情不高,導致4.5%的減量;經銷商庫存壓力上升,導致2.2%的減量。此外,為進一步刺激購車,經銷商促銷降價,帶來1.9%的增量;預測2月SUV市場將有換代瑞虎7、A6L TFSI e,全新捷達VS7、捷途X70 Coupe等新車投放市場,細分活力上升,刺激1.5%的需求增長;廠商加大批發,帶來1.2%的增量。

結論與建議

綜上,乘聯會與威爾森聯合預測2020年2月整體乘用車市場批發量為135.0萬輛,其中轎車市場64.2萬輛,MPV市場8.2萬輛,SUV市場62.6萬輛。2020年2月批發量下降的主要因素是季節性下降及春節假期后銷售恢復緩慢造成的減量;另外,經銷商小幅促銷降價,貢獻一定的增量。

乘用車市場信息聯席會

廣州威爾森信息科技有限公司