近日上市公司年報(bào)披露基本完成,行業(yè)分化較為嚴(yán)重,乘用車整車成為利潤下滑的典型,這也是行業(yè)壓力的巨大體現(xiàn)。未來隨著國家刺激消費(fèi)政策的促進(jìn),國六影響的消除,車市的乘用車企業(yè)利潤也會大幅改善。

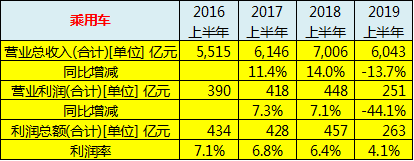

1、乘用車行業(yè)的利潤情況

2019年乘用車行業(yè)主力上市公司的收入達(dá)到6043億元,下滑14%。

2019年乘用車行業(yè)主力上市公司利潤251億元,同比下滑44%

2019年乘用車行業(yè)主力上市公司的利潤率下降到4.1%。

乘用車行業(yè)的利潤率持續(xù)下滑,2019年下滑速度較快,這也是巨大的行業(yè)壓力。

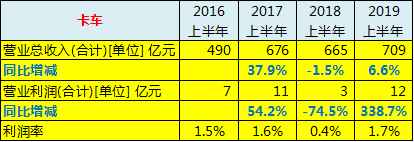

2、卡車企業(yè)銷售利潤

2019年卡車行業(yè)主力上市公司的收入達(dá)到709億元,增長6%。

2019年卡車行業(yè)主力上市公司利潤12億元,同比增長340%

2019年卡車行業(yè)主力上市公司的利潤率上升到1.7%。

卡車行業(yè)的利潤率相對穩(wěn)定,2019年增長速度較快,這也是巨大的行業(yè)促進(jìn)。

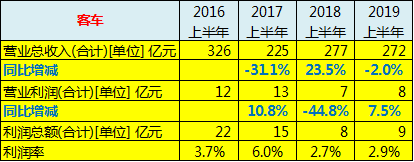

3、客車企業(yè)運(yùn)營狀態(tài)變化

2019年客車行業(yè)主力上市公司的收入達(dá)到272億元,下滑2%。

2019年客車行業(yè)主力上市公司利潤8億元,同比增長7%

2019年客車行業(yè)主力上市公司的利潤率上升到2.9%。

客車行業(yè)的利潤率相對穩(wěn)定,2019年增長速度較穩(wěn),這也是新能源行業(yè)政策變化后的行業(yè)良好表現(xiàn)。

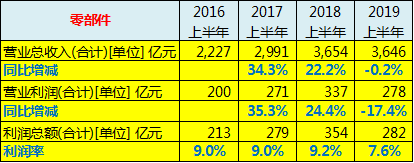

4、汽車零部件企業(yè)運(yùn)營狀態(tài)變化

2019年汽車零部件行業(yè)主力上市公司的收入達(dá)到3646億元,下滑0.2%。

2019年汽車零部件行業(yè)主力上市公司利潤278億元,同比下滑17%

2019年汽車零部件行業(yè)主力上市公司的利潤率下降到7.6%。

汽車零部件行業(yè)的利潤率長期相對穩(wěn)定,2019年增長壓力較大,這也是乘用車行業(yè)低迷的巨大的壓力。

5、行業(yè)利潤分化的特征

乘用車行業(yè)的利潤下滑遠(yuǎn)大于客車和卡車的變化,主要是乘用車消費(fèi)需求的影響較大,消費(fèi)購買力沒有有效釋放。

近兩年的投資力度較大,加之卡車市場的運(yùn)輸結(jié)構(gòu)改善,道路管理的嚴(yán)格化,這都對卡車市場的拉動較大,形成卡車市場的持續(xù)較好走勢。

乘用車的下滑不僅是新能源車影響,從客車市場的利潤變化看,客車企業(yè)消化補(bǔ)貼退坡的能力較強(qiáng),對行業(yè)發(fā)展的穩(wěn)增長效果較好。

2019年汽車零部件企業(yè)的利潤較快下降首先是,乘用車市場低迷和效益下降導(dǎo)致上游的傳導(dǎo)壓力很大。同時也有出口的影響,汽車零部件出口主要是美國市場,對中國零部件企業(yè)是持續(xù)的壓力。疊加匯率變化,未來的利潤壓力很大。

乘用車行業(yè)的利潤下滑也是合資SUV的強(qiáng)勢增長,疊加近期的進(jìn)口關(guān)稅下調(diào),中高端車型的成交價格下降,帶來的向下傳導(dǎo)效應(yīng)。

國六標(biāo)準(zhǔn)的實(shí)施激進(jìn),帶來車企的消化庫存的壓力很大,生產(chǎn)較少,銷售補(bǔ)貼大增,大幅降低了利潤。

由于房地產(chǎn)的高速增長,近兩年的居民債務(wù)暴增,中西部和二三線的購買力下降,自主品牌的銷量劇烈下滑30%左右,自主品牌利潤下滑也是很大的。

未來隨著國家的刺激消費(fèi)政策的促進(jìn),車市的乘用車企業(yè)利潤也會大幅改善。(來源:崔東樹 乘聯(lián)會)