根據(jù)2019年1月初公布的數(shù)據(jù)顯示,2018年12月狹義乘用車市場批發(fā)量為218.5萬輛,同比下降16.0%,環(huán)比上升2.0%。其中轎車市場102.1萬輛,同比下降14.8%,環(huán)比下降5.4%;MPV市場17.4萬輛,同比下降22.6%,環(huán)比上升17.0%;SUV市場98.9萬輛,同比下降15.9%,環(huán)比上升8.3%。

2018年12月狹義乘用車批發(fā)量與此前公布的預(yù)測值233萬輛相差14.5 萬輛,誤差百分比為6.6%。預(yù)測誤差的主要原因是:高估廠商沖量帶來的增量及低估經(jīng)銷商庫存壓力造成的批發(fā)減量。

用量化方法將影響批發(fā)量的主要因素拆解后可知,影響18年12月狹義乘用車市場批發(fā)量的主要因素包括:季節(jié)性上升,廠商沖量,帶來的批發(fā)增量;此外,經(jīng)銷商庫存壓力增大及宏觀經(jīng)濟下壓,造成一定的批發(fā)減量。

相比2018年10月,整體乘用車市場12月在基礎(chǔ)銷量增量8.1%。首先,季節(jié)性上升,帶來10.1%的增量;市場零售不理想,為刺激消費,經(jīng)銷商降價促銷帶來2.3%的增量;新車型投放市場,生命周期指數(shù)上升,帶來2.6%的增量;廠商沖量,加快批發(fā)節(jié)奏,帶來6.0%的增量。此外,市場零售持續(xù)走低,經(jīng)銷商庫存壓力大,導(dǎo)致11.0%的減量;部分地區(qū)樓價高企,同時股市低迷,居民財富受損,在一定程度上遏制了大金額消費,經(jīng)濟下行造成2.0%的減量。

下面來看三大車種18年12月銷量回顧:

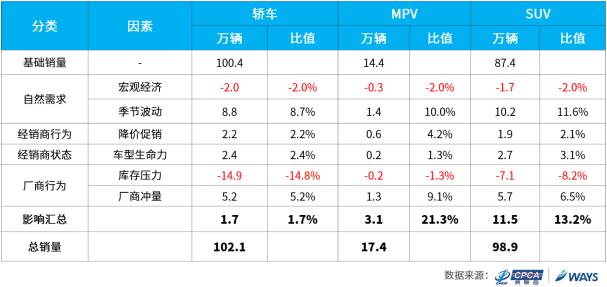

首先,相比2018年10月,轎車市場12月在基礎(chǔ)銷量上增量1.7%。其中,季節(jié)性上升,帶來8.7%的增量;為促動消費者購車,經(jīng)銷商降價促銷意愿較高,價格變化帶來2.2%的增量;12月轎車市場有換代天籟,改款高爾夫·嘉旅,全新紳寶智道、歐拉R1等新車型投放,生命周期指數(shù)上升,帶來2.4%的增量;廠商為完成目標量,加快批發(fā)節(jié)奏,帶來5.2%的增量。此外,市場零售持續(xù)走低,經(jīng)銷商庫存壓力上升,導(dǎo)致14.8%的減量;股市低迷,物價上漲過快,導(dǎo)致經(jīng)濟下行,市場消費不旺,造成2.0%的減量。

其次,相比2018年10月, MPV市場12月在基礎(chǔ)銷量上增量21.3%。季節(jié)性上升帶來10.0%增量;經(jīng)銷商促銷降價,帶來4.2%的增量;廠商沖量,加大批發(fā),帶來9.1%的增量。此外,宏觀經(jīng)濟下壓,造成2.0%的減量;零售差于預(yù)期,經(jīng)銷商庫存壓力上升,導(dǎo)致1.3%的減量。

最后,相比2018年10月,SUV市場12月在基礎(chǔ)銷量有13.2%的增量。其中,季節(jié)性上升,帶來11.6%的增量;為刺激消費者購車,經(jīng)銷商促銷降價帶來2.1%的增量;12月SUV市場有改款自由光,全新CX8、領(lǐng)途K-ONE、蔚來ES6、小鵬G3等新車型投放,生命周期指數(shù)上升,帶來3.1%的增量;廠商加快批車節(jié)奏,完成目標量,帶來6.5%的增量。此外,市場零售持續(xù)走低,經(jīng)銷商庫存壓力上升,導(dǎo)致8.2%的批發(fā)減量;由于股市低迷,部分居民的財富受損,購車消費心態(tài)暫時受到影響,宏觀經(jīng)濟下行,造成2.0%的減量。

乘用車市場信息聯(lián)席會

廣州威爾森信息科技有限公司

2019.1.17