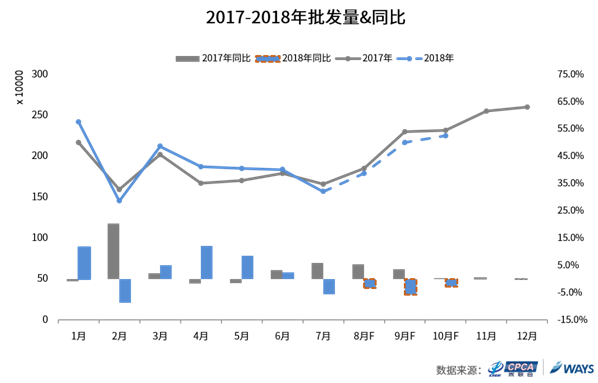

根據乘聯會與威爾森的聯合預測,2018年9月整體乘用車市場批發量預計為:217.0萬輛(*注:銷量預測基于乘聯會含出口的狹義乘用車批發量數據口徑),同比2017年9月萎縮5.8%。其中轎車市場113.5萬輛,同比萎縮2.5%;MPV市場13.0萬輛,同比萎縮19.3%;SUV市場90.5萬輛,同比萎縮7.4%。

整體市場影響因素分析

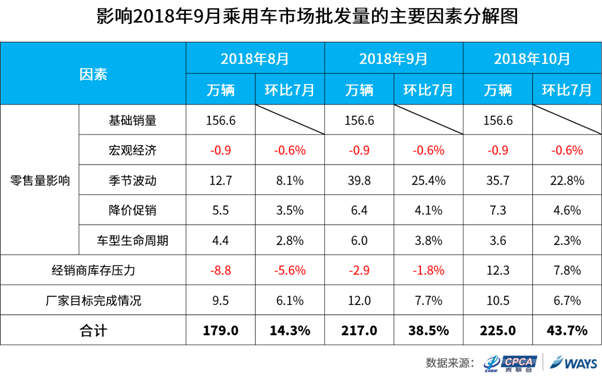

綜合各因素影響,相比2018年7月,9月整體乘用車市場在基礎銷量上有38.5%的增量,影響9月批發量的主要因素是:季節性大幅上升帶來的增量;其次是廠商季度末沖量、價格下降也帶來一定的增量。

首先,相比2018年7月,9月季節性大幅上升,帶來25.4%的增量;市場零售差于預期,并且在進口關稅下調政策的影響下,預估9月經銷商降價促銷意愿較高,帶來4.1%的增量;預期9月各廠商均有較多新車型陸續投放市場,車型生命周期上升,帶來3.8%的增量;廠商季度末沖量,加快批發節奏,帶來7.7%的增量。

此外,在貿易戰影響下,市場消費受到一定的影響,導致宏觀經濟下降,造成0.6%的減量,零售低于預期,經銷商庫存壓力上升,造成1.8%的減量。

三大車種銷量預測及影響因素分析

1.銷量預測:

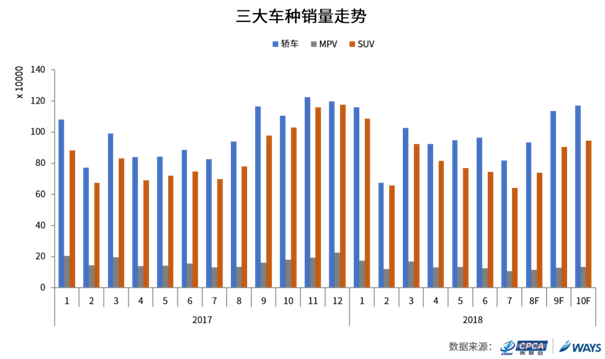

預測9月轎車市場113.5萬輛,同比下降2.5%,相比7月增長38.6%;MPV市場13.0萬輛,同比萎縮19.3%,相比7月增長22.7%;SUV市場90.5萬輛,同比萎縮7.4%,相比7月增長41.1%。

2.影響因素分析:

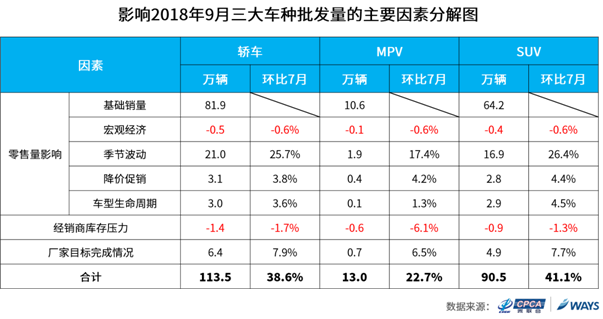

首先,綜合各因素影響,相比7月,9月轎車市場在基礎銷量上增量38.6%;其中,主要的影響因素是季節性大幅上升,帶來25.7%的增量;為刺激市場零售,預估9月經銷商促銷降價意愿較高,價格變化帶來3.8%的增量;預期9月將有較多重磅車型換代,如一汽大眾寶來、廣汽本田凌派、雅閣混動版、比亞迪秦等,車型生命周期上升,帶來3.6%的增量;9月是三季度末,廠商加快批發節奏,完成目標量,帶來7.9%的增量。此外,二、三季度零售差于預期,預計至9月經銷商庫仍有一定的存壓力,造成1.7%的減量。

其次,相比7月,9月MPV市場在基礎銷量上有22.9%的增量;同樣主要得益于季節性上升,帶來17.4%的增量;為刺激消費者購車,預期9月經銷商促銷降價意愿較高,帶來4.2%的增量;車型生命周期上升,帶來1.3%的增量;廠家季度末沖量,加大批發,帶來6.5%的增量。此外,由于三季度零售走低,經銷商庫存壓力上升,導致6.1%的減量;

再次,SUV市場9月相比7月,在基礎銷量上有41.1%的增量;季節性大幅上升是主要的影響因素,帶來26.4%的增量;降價促銷帶來4.4%的增量;預估9月各廠商將有新車型陸續推出,如長安CS85、WEY VV6、奔馳GLC級GLC-L、凱迪拉克XT4及換代長安CS35等,車型生命力上升,帶來4.5%的增量;9月是三季度末,廠商加快批發節奏,完成季度目標,帶來7.7%的增量。此外,由于三季度市場零售相對低迷,預期9月經銷商仍有一定的庫存壓力,導致1.3%的減量。

結論與建議

綜上,乘聯會與威爾森聯合預測2018年9月整體乘用車市場批發量為217.0萬輛,其中轎車市場113.5萬輛,MPV市場13.0萬輛,SUV市場90.5萬輛。季節性大幅上升,是9月批發量上升的主要因素,其次是廠商季度末沖量及經銷商促銷降價帶來的增量;此外,零售差于預期,雖預估8月銷量有所回升,但經銷商仍有少量庫存壓力,以及宏觀經濟下降,分別造成一定的批發減量。

乘用車市場信息聯席會

廣州威爾森信息科技有限公司

2018年8月23日