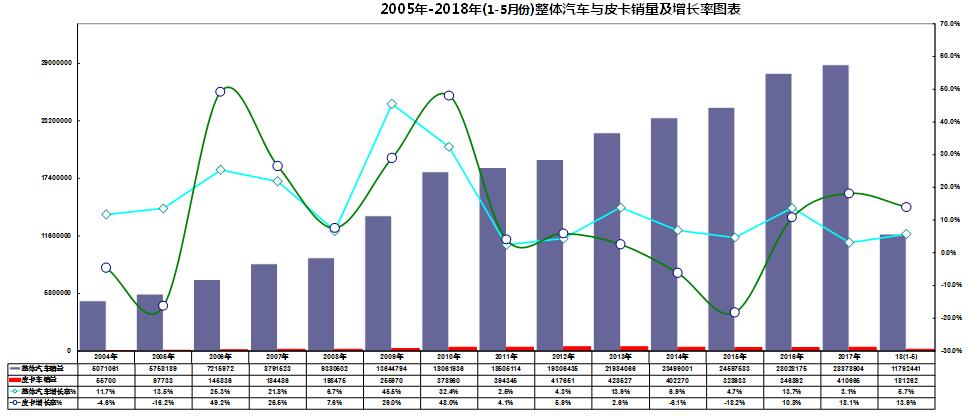

2018年1-5月份,全國整體汽車市場累計銷量為11,792,441輛,累比增長率為5.71%;而同期16家主流與非主流皮卡車企累計銷量為181,262輛,累比增長率為13.9%,高于整體汽車市場增長率8個多百分點。與此同時,皮卡市場增長率也遠大于乘用車市場增長率近10個百分點和高于商用車市場增長率4個多百分點,而成為僅次于重型卡車市場銷量快速增長率的主要車型。

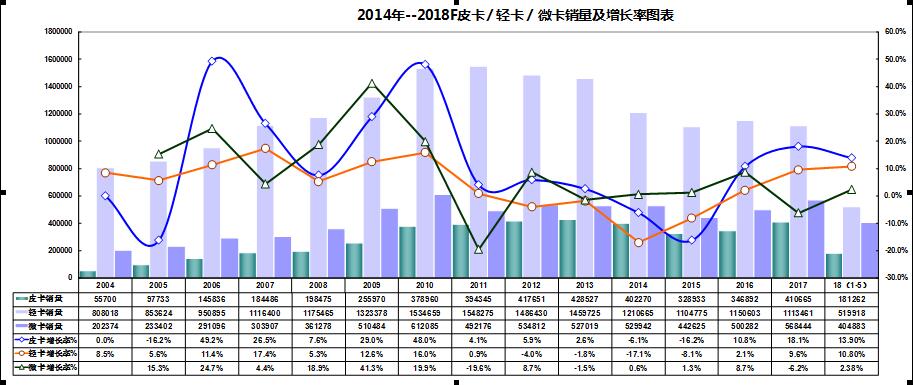

2018年1-5月份,皮卡車的主要競爭車型品系---輕型卡車(整車并含各類底盤)和微型卡車(整車并含各類底盤)的銷量及增長率如下圖所示,近三年來,皮卡行業市場走勢要好于輕卡和微卡,尤其自去年與今年以來,相對市場銷量增長率明顯要好于前二者,皮卡市場前景普遍被看好,特別是2018年1月1日起,國家取消4.5噸及以下普通貨車的道路運輸證和駕駛員從業資格證后,不僅此對輕卡是利好政策,更是對皮卡車是利好政策。

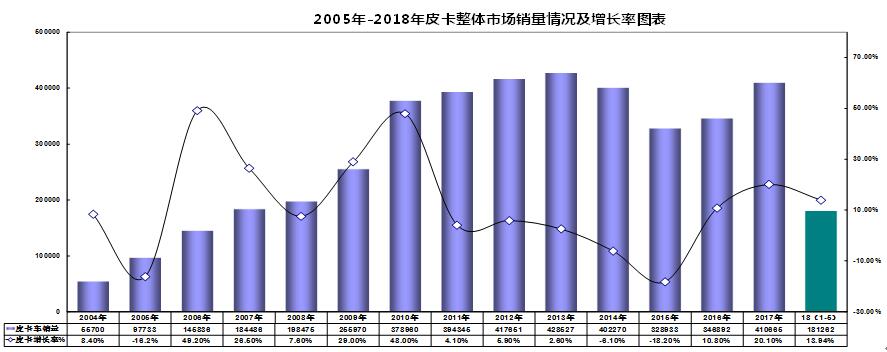

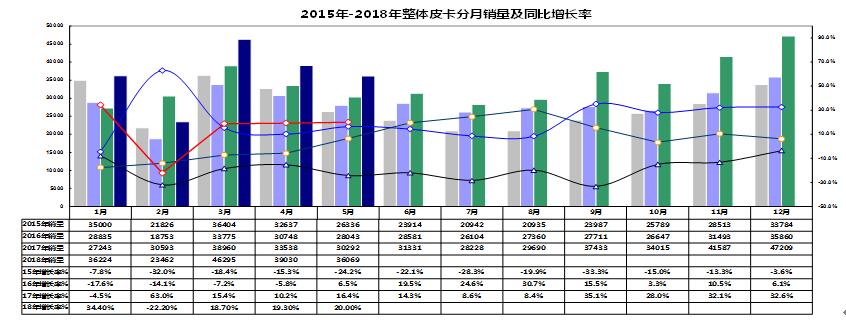

2018年5月份,全國16家主流與非主流品牌皮卡生產車企共計生產38,610輛、同比增長率為27.8%;5月份共計銷售36,069輛、同比增長率為19.8%。1-5月份累計生產187,910輛、同比增長率為17.2%; 1-5月份累計銷售181,262輛、同比增長率為13.94%。由此可見,本期整體皮卡行業產略大于銷量而處于相對最好的產銷動態平衡狀態,特別是產銷量累計增長率雙雙皆以2位數的增長率面持續上半年,預期下半年產銷量還將會以2位數的快速增長率而全年收官,全年產銷量將會突破45萬輛關口,而奠定了明年向50萬輛大關挺進的堅實基礎。

2018年1-5月份全國16家皮卡車企產銷量及增長率情況

進入四月與五月份后,按歷年銷售慣性雖然整體皮卡市場走勢有所理性回落,但還是高于同期水平。隨著六月份傳統銷售旺季的到來,在其銷路走勢強勁拉動慣性下,預期上半年產銷量指標可能要高于歷年同期水平之上,其產銷量將會超過22萬輛以上。下半年若再有一定的利好政策出臺下,全年極有可能達到或超過50萬輛產銷量大關,成為中國汽車歷史上的一座具有里程碑紀念意義的事件。

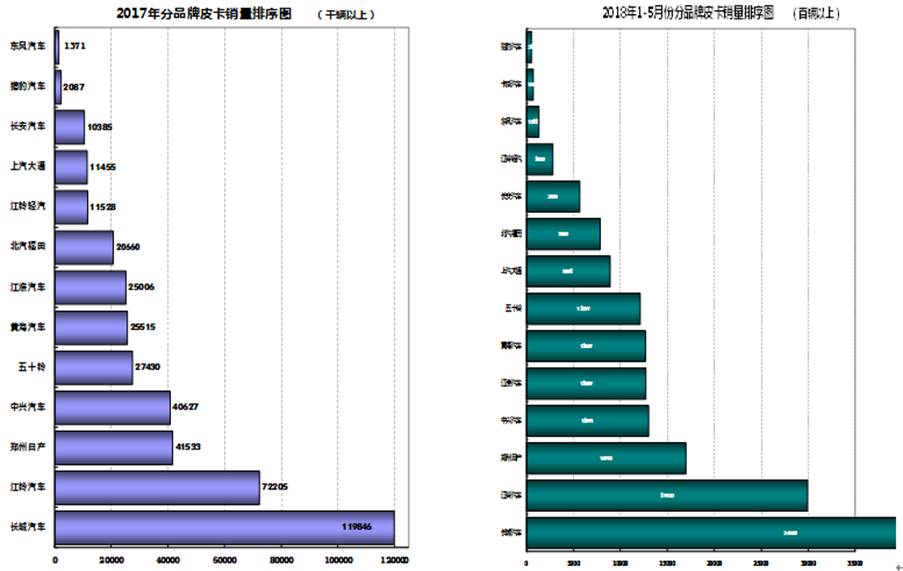

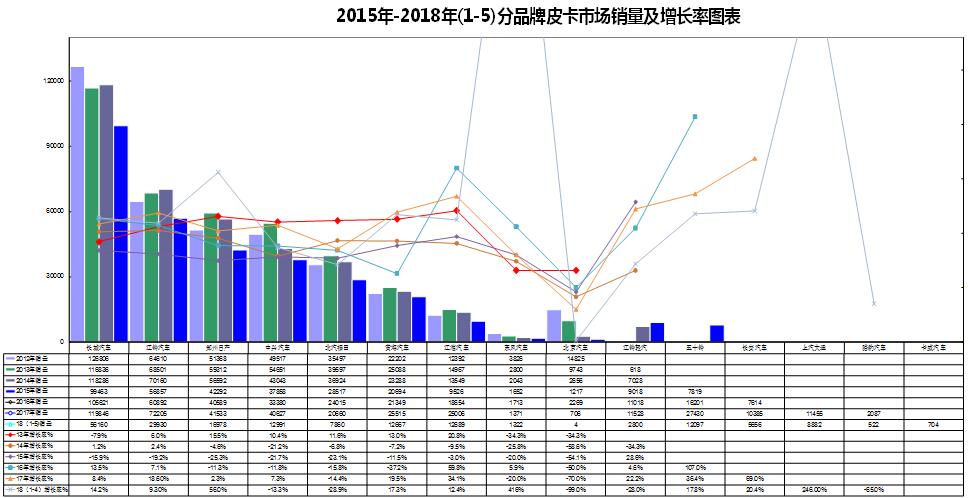

從今年前五月產銷量排名可以看出,中國皮卡行業龍頭老大--長城皮卡依然一尊獨大,盤踞市場份額的三分之一以上而牢不可破,難以撼動。值得關注的是江淮帥鈴皮卡從市場銷量排名前七名躍升為第五名,一舉將傳統皮卡品牌黃海和北汽福田甩掉于后,而直逼皮卡行業排序老三的鄭州日產皮卡與老四中興皮卡,基本上與中興皮卡給打了一個平手,若下半年再增加新銳車型帥鈴T8參戰的話,江淮皮卡的綜合實戰能力將會大增。預計2020年左右其合資品牌---江淮大眾皮卡下線上市后,必將會形成對鄭州日產皮卡和江鈴皮卡的直接挑戰性威脅。與此同時,江西五十鈴皮卡在改款型鈴拓的刺激與拉動下,銷路走勢也是一路高歌。上汽大通全系列皮卡無論對內對外,都實現了高速增長率的發展態勢,2465%的超高速增長率曲線,以致于在圖表中無法表現出來了。此外,經濟級微卡型的長安皮卡的市場表現成績斐然,可圈可點,這充分說明當下皮卡市場并非“高、大、上、豪”就好,低端和中低端產品依然是現階段中國市場的主流趨勢,且切合國情與細分市場之需求。

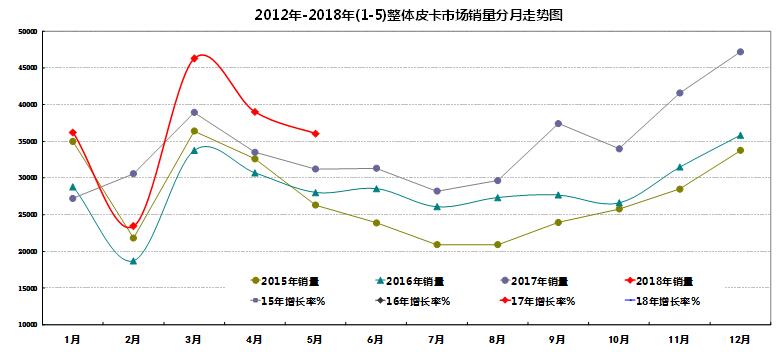

從以上2018年5月份整體皮卡分月銷量同比增長率及環比增長率情況看,分月銷量同比基本發展走勢要好于同期水平,分月銷量環比高于同期月份水平。預期進入上半年六月份傳統銷售旺季的到來,整體皮卡市場預期普遍被業內一致看好。

從今年前五月分品牌皮卡市場銷量及增長率與銷量前十名排名看,十六家皮卡車企所形成的市場格局已經發生了重大變局,其市場份額占比也發生了此消彼漲的變化。而攪局者如江淮皮卡、江西五十鈴皮卡、上汽大通皮卡和長安皮卡已經巔覆了傳統固化的市場格局,充分證明了中國皮卡市場當下與未來發展前景之看好。

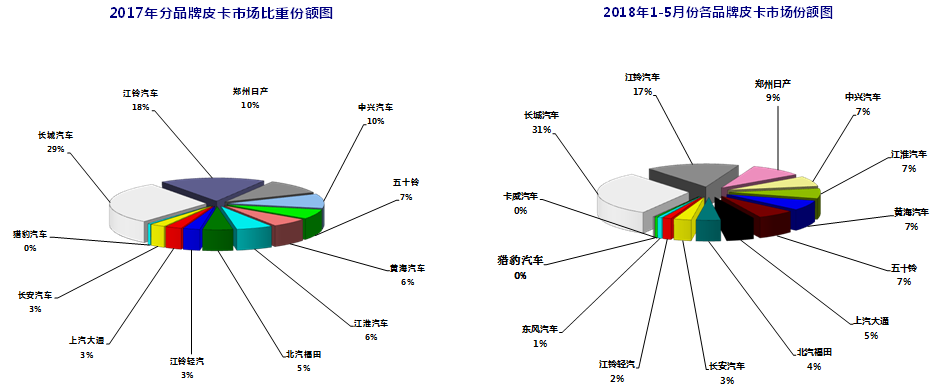

從以下皮卡分品牌市場份額占比中可以發現,現市場格局已經發生了相對變化,以江淮皮卡、上汽大通皮卡、江西五十鈴皮卡及長安皮卡的強勢搶占市場,形成了對一些傳統品牌皮卡市場的替代。此外,另一個值得關注的是江蘇卡威K系列皮卡產品今年以來的市場表現有全線發力的跡象顯現,其產銷量已經超越老品牌獵豹皮卡,其產品目前已經涵蓋汽、柴油機型以及單、雙排和二驅/四驅車型,無論產品或市場競爭力都在與日俱增中。而前幾年在皮卡行業中的另一匹“黑馬”---江鈴輕汽騏鈴皮卡正處于企業的轉型期,目前似乎已將主要精力放在了輕型卡車(尤其是新能源輕卡)上,進而對皮卡車產品及市場有所松懈,故而造成市場銷量有所大幅下滑。

再從以上各品牌皮卡銷量排序可以發現,從長城皮卡仍處于唯一唯大的寶座和江鈴皮卡處于老二地位外,鄭州日產、中興皮卡、江淮皮卡、黃海皮卡和江西五十鈴皮卡基本上處于同一市場臺階水平上競爭,并形成此消彼漲的拉鋸戰中。值得關注的是上汽大通皮卡將會以較大的綜合實力爆發力而在2020年前進入整體皮卡行業的排名前四名。江淮皮卡市場銷量也極有超越鄭州日產可能性,因此,鄭州日產一定要在納瓦拉皮卡平臺基礎拓展新車型的同時,合資自主品牌—銳騏皮卡能否減一些配置,而將售價給拉下來的同時,盡快開發出一款單排座皮卡,進入中端產品領域搶奪一杯羹,以擴大市場銷量與份額是至關重要的。此外,隨著江西五十鈴合資自主鈴拓的上市,其市場規模超過中興皮卡和黃海皮卡基本上已成定勢,并對鄭州日產皮卡已形成較大的全方位的競爭挑戰壓力。(作者:楊再舜)