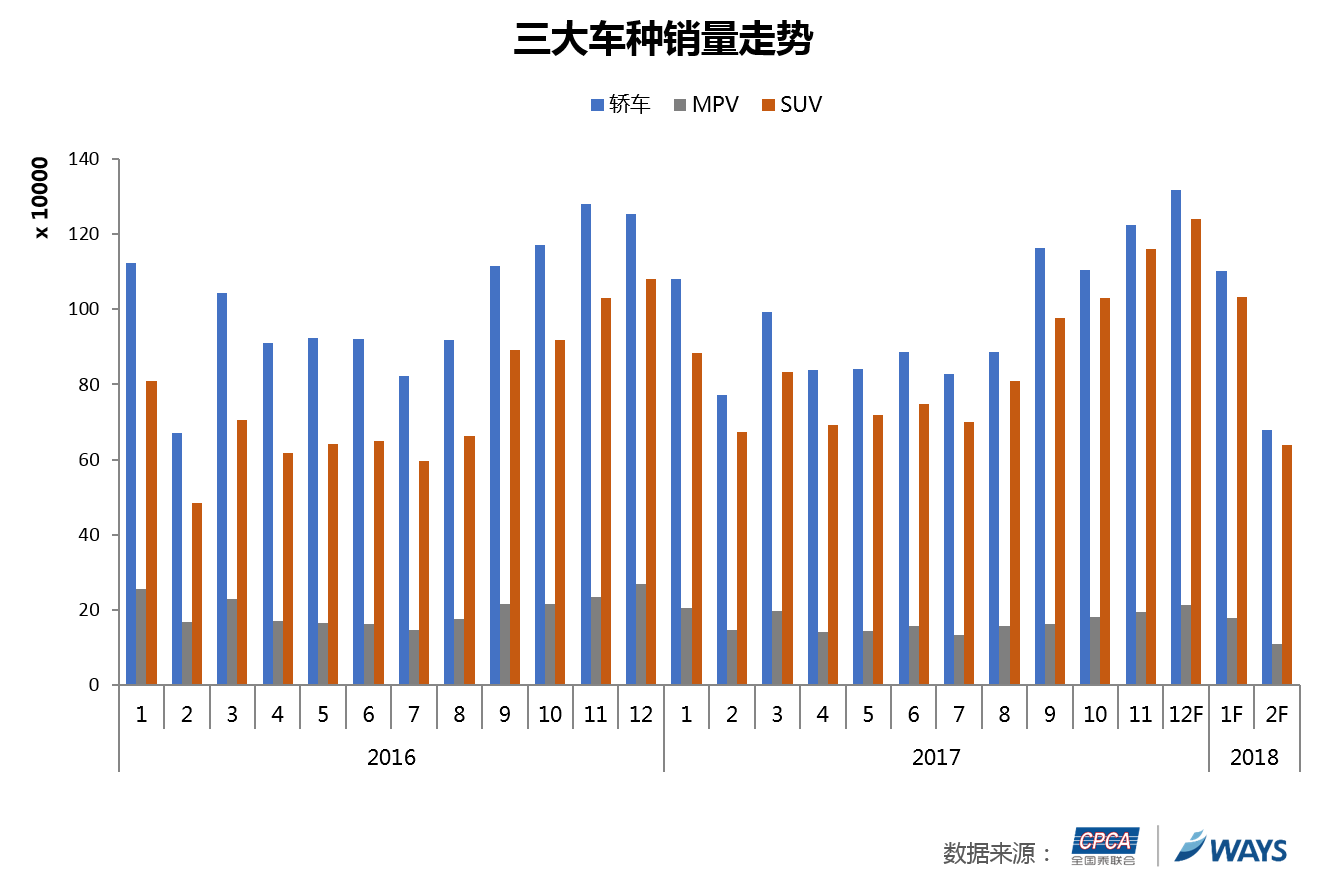

根據(jù)全國(guó)乘聯(lián)會(huì)與威爾森的聯(lián)合預(yù)測(cè),2018年1月整體乘用車(chē)市場(chǎng)批發(fā)量預(yù)計(jì)為:231.0萬(wàn)輛(*注:銷(xiāo)量預(yù)測(cè)基于乘聯(lián)會(huì)含出口的狹義乘用車(chē)批發(fā)量數(shù)據(jù)口徑),同比2017年1月增長(zhǎng)6.5%。其中轎車(chē)市場(chǎng)110.1萬(wàn)輛,同比增長(zhǎng)1.9%;MPV市場(chǎng)17.7萬(wàn)輛,同比萎縮13.9%;SUV市場(chǎng)103.2萬(wàn)輛,同比增長(zhǎng)16.8%。

在各因素的共同影響下,相比2017年11月,2018年1月整體乘用車(chē)市場(chǎng)在基礎(chǔ)銷(xiāo)量上增加0.3%,其中,促進(jìn)1月批發(fā)量增長(zhǎng)的主要因素包括“季節(jié)性”和“車(chē)型生命周期”的上升;另外購(gòu)置稅優(yōu)惠退出導(dǎo)致2018年初的銷(xiāo)量提前到2017年底,對(duì)1月造成較大的負(fù)面影響,其次是1月份市場(chǎng)環(huán)境向好,經(jīng)銷(xiāo)商降價(jià)促銷(xiāo)意愿不高,“薩德”事件預(yù)期對(duì)2018年將不構(gòu)成負(fù)面影響。

其次,2017年底購(gòu)置稅優(yōu)惠2.5%政策退出,導(dǎo)致的提前購(gòu)車(chē),透支了2018年1月的銷(xiāo)量,造成10.7%的減量,影響較大;經(jīng)銷(xiāo)商降價(jià)促銷(xiāo)意愿不高,也對(duì)1月造成0.6%的減量。

三大車(chē)種銷(xiāo)量預(yù)測(cè)及影響因素分析

1.銷(xiāo)量預(yù)測(cè):

1月預(yù)測(cè)轎車(chē)市場(chǎng)110.1萬(wàn)輛,同比增長(zhǎng)1.9%,環(huán)比11月萎縮10.1%;MPV市場(chǎng)17.7萬(wàn)輛,同比萎縮13.9%,環(huán)比11月萎縮9.2%;SUV市場(chǎng)103.2萬(wàn)輛,同比增長(zhǎng)16.8%,環(huán)比11月萎縮11.0%。

2.影響因素分析:

首先,在綜合因素作用下,相比2017年11月,2018年1月份轎車(chē)市場(chǎng)在基礎(chǔ)銷(xiāo)量上有1.5%的增量;其中,貢獻(xiàn)最大的是季節(jié)性上升,春節(jié)將至,消費(fèi)者購(gòu)車(chē)意愿上升,預(yù)期帶來(lái)13.9%的增量;另外,2017年底購(gòu)置稅優(yōu)惠2.5%政策退出,導(dǎo)致銷(xiāo)量提前至2017年底,造成11.1%的減量,消費(fèi)者偏好SUV車(chē)型導(dǎo)致轎車(chē)消費(fèi)者流失,造成0.9%減量,預(yù)期1月庫(kù)存壓力有所增加,導(dǎo)致0.7%的減量。

其次,MPV市場(chǎng)在基礎(chǔ)銷(xiāo)量上萎縮7.7%;其中購(gòu)置稅優(yōu)惠政策退出,導(dǎo)致2017年底的提前購(gòu)車(chē)及經(jīng)銷(xiāo)商庫(kù)存壓力增加是導(dǎo)致MPV市場(chǎng)萎縮的主要因素,分別造成8.6%和8.5%的減量,1月促銷(xiāo)優(yōu)惠幅度下降,導(dǎo)致0.8%的減量;此外,受春節(jié)前購(gòu)車(chē)消費(fèi)需求增強(qiáng)影響,季節(jié)性上升,帶來(lái)9.5%的增量。

再次,SUV市場(chǎng)在基礎(chǔ)銷(xiāo)量上增加0.5%;主要得益于春節(jié)前需求量增加,季節(jié)性上升帶來(lái)8.7%的增量,庫(kù)存壓力減緩及消費(fèi)者對(duì)SUV車(chē)型偏好的轉(zhuǎn)移,分別貢獻(xiàn)1.1%和1.0%的增量,預(yù)期1月仍有新車(chē)陸續(xù)投放,如榮威RX8、斯柯達(dá)KAROQ等新車(chē)型上市,生命周期上升為SUV市場(chǎng)帶來(lái)0.9%的增量;另外,預(yù)期購(gòu)置稅優(yōu)惠政策退出引發(fā)2017年底的銷(xiāo)量提前,對(duì)1月造成較大的負(fù)面影響,減量10.6%。

綜上,全國(guó)乘聯(lián)會(huì)與威爾森聯(lián)合預(yù)測(cè)12月整體乘用車(chē)市場(chǎng)批發(fā)量為231.0萬(wàn)輛,其中轎車(chē)市場(chǎng)110.1萬(wàn)輛,MPV市場(chǎng)17.7萬(wàn)輛,SUV市場(chǎng)103.2萬(wàn)輛。春節(jié)前消費(fèi)者購(gòu)車(chē)意愿提高,季節(jié)性大幅上升,將是促進(jìn)1月批發(fā)量增長(zhǎng)的主要積極因素;此外,購(gòu)置稅優(yōu)惠的退出引發(fā)2017年底批發(fā)量提前爆發(fā),將對(duì)1月構(gòu)成較大的負(fù)影響。

全國(guó)乘用車(chē)市場(chǎng)信息聯(lián)席會(huì)

廣州威爾森信息科技有限公司