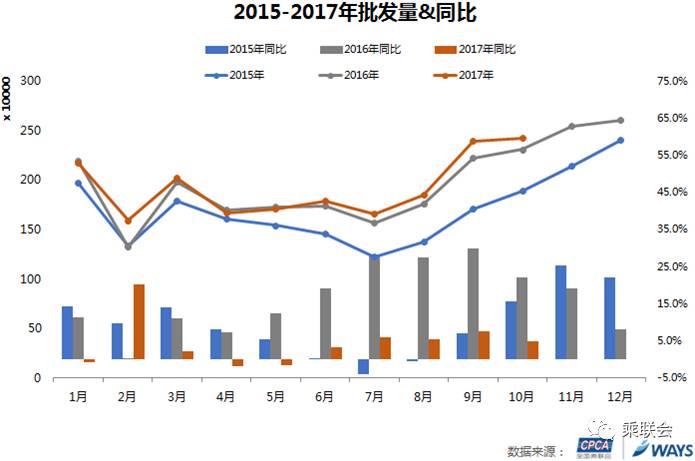

根據全國乘聯會與威爾森的聯合預測,10月整體乘用車市場批發量預計為:242.0萬輛(*注:銷量預測基于乘聯會含出口的狹義乘用車批發量數據口徑),同比2016年10月增長4.9%。其中轎車市場119.0萬輛,同比增長1.5%;MPV市場17.0萬輛,同比萎縮21.4%;SUV市場106.0萬輛,同比增長15.3%。

整體市場影響因素分析

在綜合因素作用下,環比8月,10月整體乘用車市場在基礎銷量上增加29.0%,其中,季節性上升、購置稅影響、經銷商庫存壓力緩解是促進10月批發量增長的主要因素;另外,受韓系銷量持續下降影響,造成1.7%的減量。

首先,相比8月,10月季節性上升,帶來14.5%的增量;購置稅優惠2.5%的政策紅利持續影響,同時購置稅優惠政策即將退出刺激消費,市場消費提前,共帶來7.6%的增量;另外,經銷商增加促銷刺激銷售,帶來了2.1%的增量;批發零售差連續三個月回落,隨著市場逐漸進入旺季,預期庫存壓力會持續減小,環比8月,帶來7.4%的增量。

其次,韓系銷量持續受阻,影響逐漸減弱,對10月造成1.7%的減量。

三大車種銷量預測及影響因素分析

1.銷量預測:

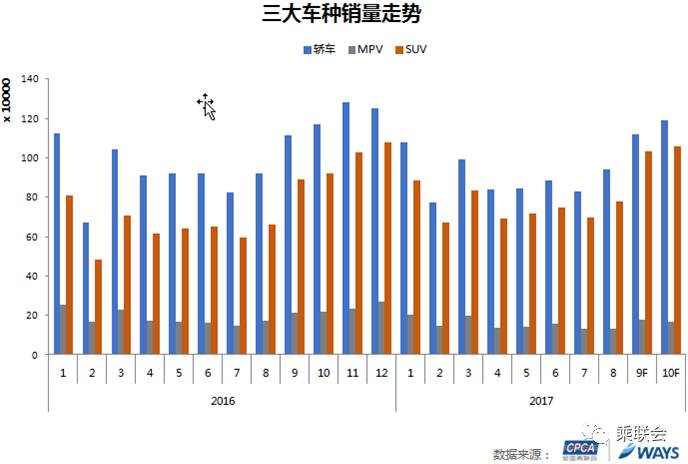

10月預測轎車市場119.0萬輛,同比增長1.5%,環比9月增加6.3%;MPV市場17.0萬輛,同比萎縮21.4%,環比9月萎縮5.0%;SUV市場106.0萬輛,同比增長15.3%,環比9月增加2.8%。

2.影響因素分析:

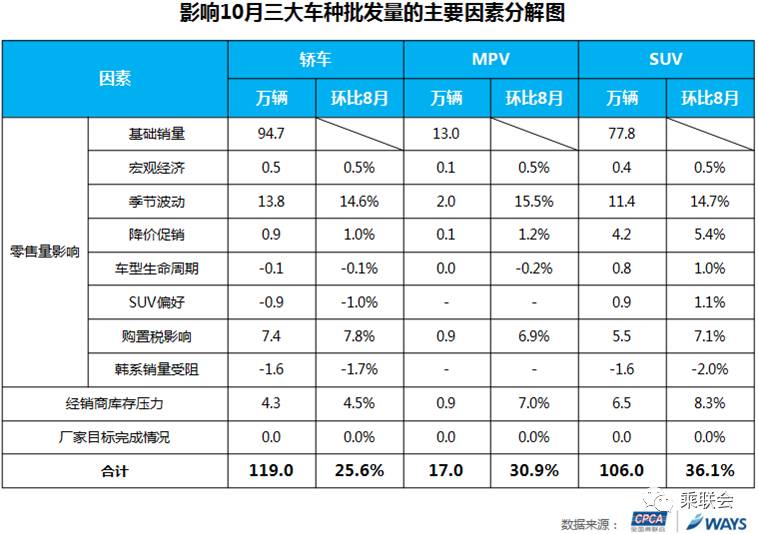

首先,在各因素綜合作用下,環比8月,10月份轎車市場在基礎銷量上增加25.6%的量;其中,季節性上升帶來14.6%的增量;購置稅優惠2.5%的政策紅利持續影響,同時購置稅優惠政策即將退出刺激消費,市場消費需求提前,共帶來7.8%的增量;市場進入傳統銷售旺季,環比8月,庫存壓力預計將持續下降,將帶來4.5%的增量;另外,由SUV偏好導致的消費轉移,使得轎車向SUV轉移了1.0%,韓系銷量持續受阻,但影響有所減弱,對10月造成1.7%的減量。

其次,MPV市場在基礎銷量上增加30.9 %;其中10月季節性上升帶來15.5%的增量,購置稅優惠影響帶來6.9%的增量;市場進入傳統旺季,環比8月,庫存壓力預計將持續下降,將帶來7.0%的增量。

再次,SUV市場在基礎銷量上增加36.1%;其中,季節性上升帶來14.7%,購置稅優惠帶來7.1%的銷量增長;另外,庫存壓力預計將持續下降,帶來8.3%的增量;韓系銷量受阻影響持續,造成2.0%的減量。

結論與建議

綜上,全國乘聯會與威爾森聯合預測10月整體乘用車市場批發量為242.0萬輛,其中轎車市場119.0萬輛,MPV市場17.0萬輛,SUV市場106.0萬輛。市場進入傳統旺季,零售恢復加快,庫存壓力持續得到釋放,年末購置稅優惠政策取消引發購車需求提前,將是促進10月批發量增長的積極因素。

全國乘用車市場信息聯席會

廣州威爾森信息科技有限公司