總體看12月份,在供給側結構性改革、適度擴大總需求等政策作用下,在企業等市場主體的努力下,國民經濟運行保持在合理區間,積極變化累積增多,呈現總體平穩、穩中有進、穩中向好的發展態勢。其中汽車行業保持穩健增長的特征,但市場超級火爆。12月的汽車增加值16.2%,汽車消費增13.1%,汽車12月銷售額同比增速是14.4 %。12月新能源汽車產6.6萬增長24%.。 1-12月汽車行業增加值15.5%,1-12月的汽車銷售額40372億元的同比增速10.1%。, 1-12月的民營汽車投資增11%,16年新能源車累計生產45萬,增65%。資源和原材料價格回升,2016年12月份,全年工業生產者購進價格同比上漲6.3%,環比上漲1.9%,這也體現了經濟回暖態勢明顯,對汽車市場發展也是相對有利的。

從市場看,乘聯會統計廠家12月車市零售同比增長18%,較11月的22%零售增速放緩。乘聯會預計16年車市增速是前低中高后穩的趨勢,目前看12月稍超預期,7-9月是年中超高增長的峰值期,10-12月進入平穩的高增長區間。

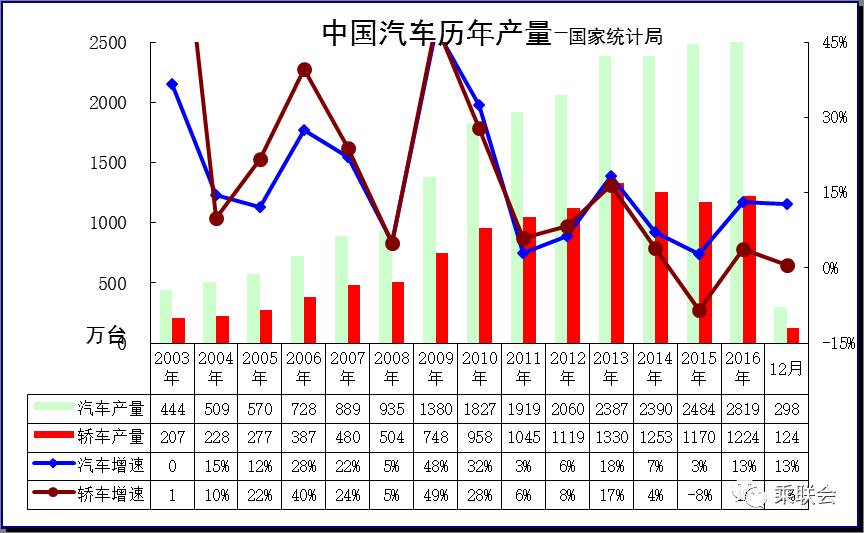

1.2016年汽車產量高速增長

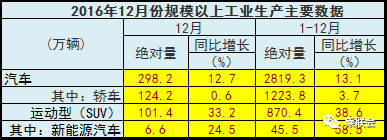

根據統計局數據。分產品看,分產品看,12月份,統計的589種主要產品中有376種產品同比增長。其中,汽車298.2萬輛,增長12.7%;轎車124.2萬輛,增長0.6%;發電量5329億千瓦時,增長6.9%;原油加工量4782萬噸,增長3.7%。。12月較11月的行業增速在高增長基礎上稍有回穩,這也是16年汽車行業較強增長后要為17年穩增長做的貢獻。

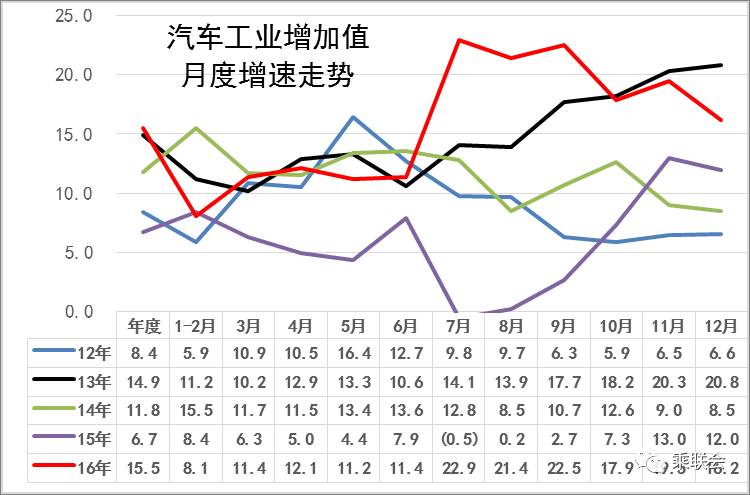

2.汽車增加值高位回落

2016年12月份,規模以上工業增加值同比實際增長6.0%,較11月份回落0.2個百分點。2016年全年,規模以上工業增加值比上年增長6.0%。。12月份,41個大類行業中有33個行業增加值保持同比增長。其中,汽車制造業增長16.2%。

12月的汽車增加值16.2%,保持近期高位,大幅好于15年的表現,說明生產結構表現改善,這也是乘用車和卡車等增長似乎較強。1-12月汽車行業增加值15.5%,1-12月份的規模以上工業增加值同比增長6%。汽車業也是遠高于制造業增加值平均水平,為制造業穩增長貢獻很大。

3.12月新能源汽車生產6.5萬增長25%

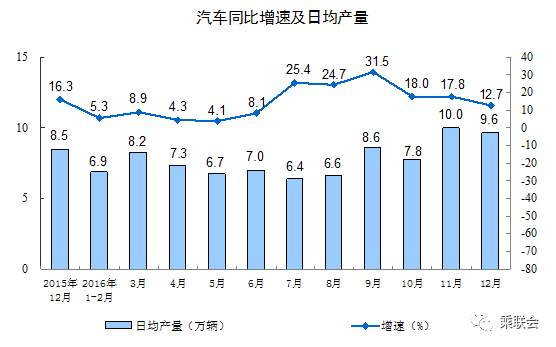

分產品看,12月份汽車生產298萬輛,增長12.7%;日均汽車銷量9.6萬臺,也同比增長17.8%。考慮到16年的12月多放了一天假,因此增速還是不錯的。

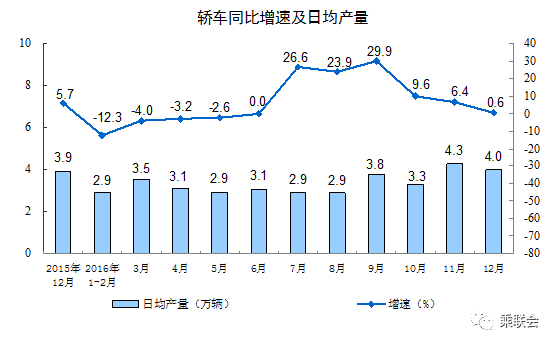

分產品看,12月份轎車生產124萬輛,增長0.6%;日均汽車銷量4萬臺,也同比增長0.6%。

目前制造業的困難主要是出口偏弱、資金緊張、勞動和運輸成本上升,這對乘用車市場總體影響不大。12月乘用車出口實現合資與自主雙高增的較好局面。目前社會資金松緊波動可以被整車廠家多方調節,保護經銷商和消費者的購車資金需求。隨著營改增的推進,政府進一步減輕企業成本,這其中的歷史稅收不規范體現的稅收漏洞難以快速彌補,而購車是彌補稅收進項的有效措施,近期的商務類車型表現較好。

12月消費結構進一步改善,轎車增速回暖,SUV 保持高增長,SUV對轎車分流逐步弱化。

根據國家統計局數據,12月新能源汽車生產6.6萬臺。同比增長24%,表現較強。而1-12月的新能源汽車生產45.5萬臺,增58.5%。

從乘聯會數據看,12月新能源車市場銷量4.2萬臺,同比增速86%,繼續保持較強的高增長走勢。國統局統計的新能源車是工業生產中的絕對亮點。前期,由于無法驗證其新能源車的包含范圍,可能有天然氣車型涵蓋,這也是最合理范圍的新能源汽車。相對行業的僅包含電動、插混、氫能的狹義新能源車范圍更大,因此12月的國統局數據與中汽協數據基本一致,恢復了新能源車的統一口徑,這也是很好的事情。

4.16年1-12月汽車投資力度下滑較大

第二產業中,工業投資227892億元,比上年增長3.6%,增速比1-11月份提高0.2個百分點;其中,采礦業投資10320億元,下降20.4%,降幅擴大0.2個百分點;制造業投資187836億元,增長4.2%,增速比1-11月份提高0.6個百分點;電力、熱力、燃氣及水生產和供應業投資29736億元,增長11.3%,增速回落1.9個百分點。汽車投資增4.5%的表現不突出。

5.國有企業與民營企業的汽車投資信心不足

1-12月汽車行業投資12037億元,增長4.5%,雖是出于各行業中相對高位,但弱于15年14%的增速較多。汽車行業的投資高增長與前期的嚴控產能擴張下的投資逐步釋放有關。近期的新能源車的投資增長迅猛。這其中的民營汽車投資達到8620億元,同比增長9%。

根據測算看,汽車行業的固定資產投資的主體是民營企業,16年民營企業的汽車投資增長11%,國有及合資企業的投資增長-15%,體現了16年的民進國退現象。而15年的民企投資增速還是弱于國企,但新能源車熱潮等拉動民營的16年的投資。新能源車的項目收到各地的追捧。16年汽車民企投資占比78%,較15年的75%增長3個百分點,新能源車的產業鏈成為民企的投資新熱土。但近期的新能源政策調整也帶來汽車投資的巨大壓力。

6.汽車增速峰值落后房地產銷售半年

樓市銷售仍在惡性上漲,在不該去庫存的大城市反而去庫存超強,風險巨大。2016年,商品房銷售面積157349萬平方米,比上年增長22.5%,增速比1-11月份回落1.8個百分點。其中,住宅銷售面積增長22.4%,住宅銷售額增長36.1%,2016年末,商品房待售面積69539萬平方米,比11月末住宅待售面積減少200萬平方米。

2016年,房地產開發企業到位資金144214億元,比上年增長15.2%,增速比1-11月份提高0.2個百分點。其中,國內貸款21512億元,增長6.4%;利用外資140億元,下降52.6%;自籌資金49133億元,增長0.2%;其他資金73428億元,增長31.9%。

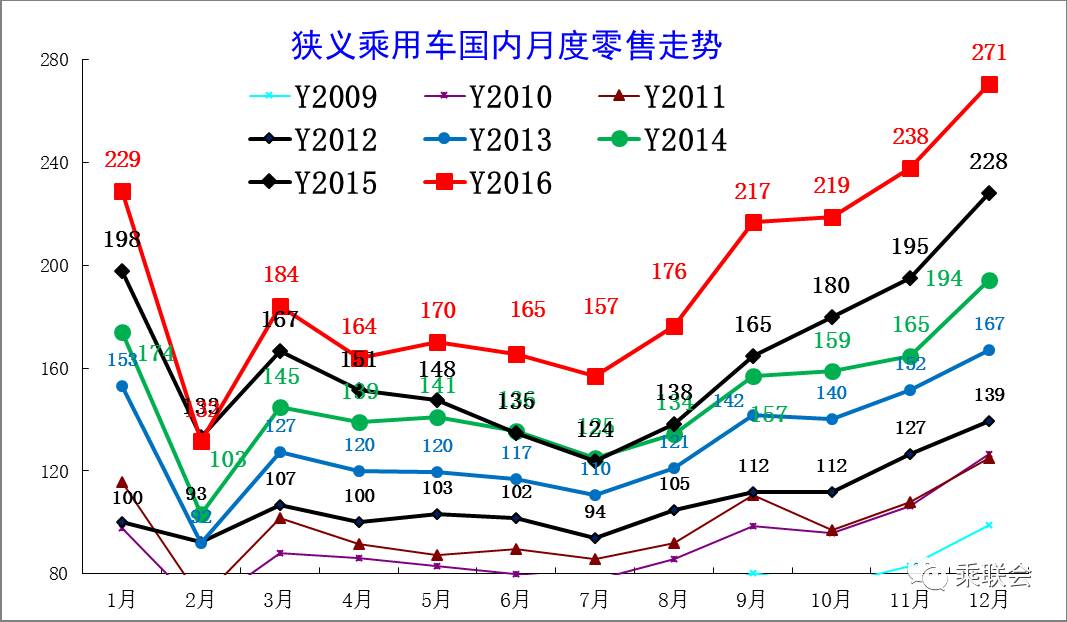

2016年12月零售創出歷史新高,達到271萬臺,較2015年12月增43萬臺,體現16年市場超強增長的態勢。在10月的銀九金十的季節性強勢走勢基礎上,11月環比增量19萬,12月環比增長33萬臺。這樣的1-4月起步偏低7-9月走強的現象是相對超強的,10-12月的大幅增量似乎回到09-10年的年末拉升特征,體現了市場的強勢走勢。

7.2016年汽車消費逐步平穩

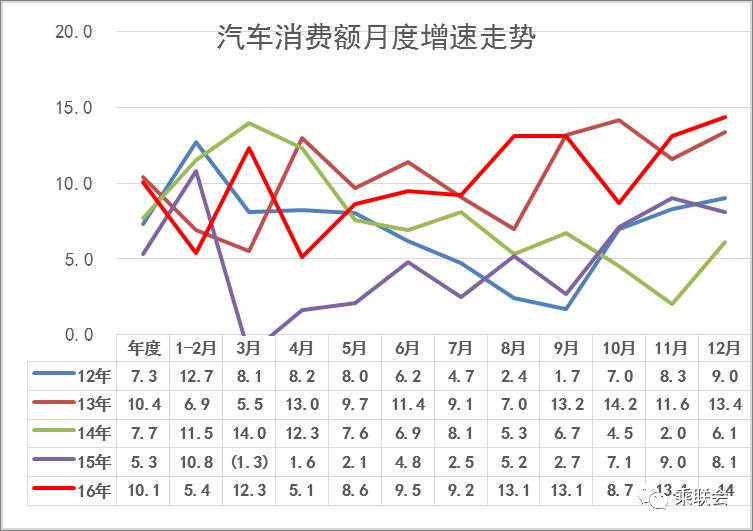

2016年12月份,社會消費品零售總額31757億元,同比名義增長10.9%,2016年全年,社會消費品零售總額332316億元,比上年增長10.4%。

汽車12月銷售額4873億元,同比增速是14.4 %;而1-12月的汽車銷售額40372億元,同比增速10.1%。

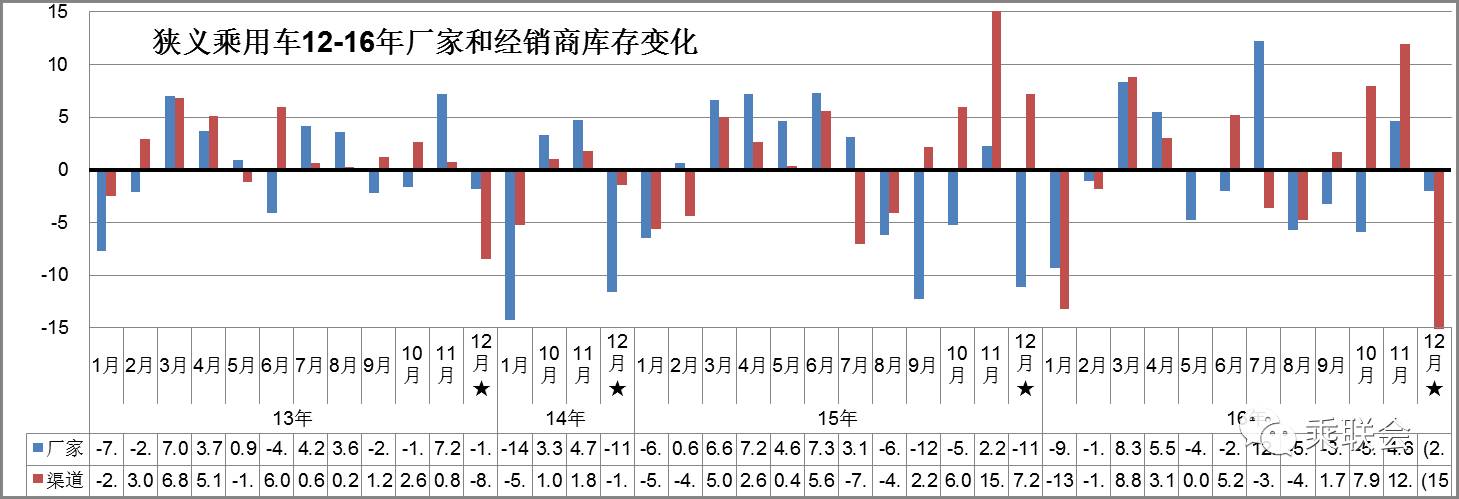

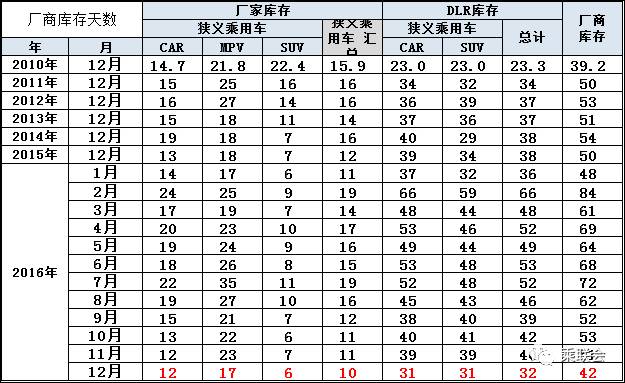

從企業庫存變化看,12月廠家庫存減少3萬臺,經銷商庫存的減少15萬臺。歷年上半年都是庫存增加的局面,7-12月是庫存的波動期。16年1-2月的庫存下降較大。16年的3-4月的渠道庫存增長較大。16年1月減庫存也是15年的庫存短期增長較快的調整。而1-2月減庫存的特征也是為3-7月增庫存奠定較好基礎,隨后幾個月的補庫力度不足。12月的廠家和經銷商減庫存效果明顯,這也是車市需求較強結果。

10月庫存出現偏低的過度去庫存局面。隨著10月以來乘用車運輸車治理的壓力加大,熱銷導致經銷商對庫存從壓力到資源的心態變化,11月批發大于生產體現庫存大轉移。提早加速搶運車輛使廠家生產和庫存加速轉移至經銷商,國慶長假也給運輸帶來較充裕時間。從庫存指數看,今年12月末的廠家庫存達到10天的銷量,今年的廠家庫存深度低于去年12月的正常水平。經銷商庫存至32天水平,較前兩年的50天左右相對較低。12月的廠商庫存合計是42天,屬于歷年總體庫存偏低的水平。因為零售較強,經銷商感覺的庫存壓力較小,缺貨現象相對普遍。這也是對17年的1月市場的促進。